Voľba čitateľa

Populárne články

Budete potrebovať

inštrukcia

Ak chcete získať daňové odpočty, budete musieť zbierať súbor dokumentov a predložiť ho na daň. Na začiatku je potrebné vyplniť vyhlásenie o formulári 3-NDFL za obdobie, na ktoré bude odpočítanie vykonané. Faktom je, že oň môžu požiadať iba osoby, ktoré platia daň z príjmov fyzických osôb vo výške 13%. Vyžaduje sa preto vyplnenie vyhlásenia.

Musíte podať dva typy žiadostí v akejkoľvek forme - žiadosť o poskytnutie daňového odpočtu a vrátenie dane v rámci zrážky. V druhom prípade musíte uviesť podrobnosti, na ktoré budú prostriedky prevedené. Často je potrebné pripojiť k potvrdeniu výpis z vášho osobného účtu, ktorý je uvedený pre vrátenie peňazí.

Hypotéka sa často vykonáva v spoločnom vlastníctve manželov. Podľa tejto možnosti bude musieť daň poskytnúť kópiu sobášneho listu a dohodu o dohode zmluvných strán o rozdelení zrážky z majetku.

Výrok o príjme od zamestnávateľa musíte získať v predpísanom formulári 2-NDFL. Osvedčenia sa prijímajú pre všetky obdobia, na ktoré sa odpočítava. Zvyčajne, aby sa vrátila suma peňazí vynaložených na nákup bývania, odpočítanie je vykonané za predchádzajúci rok. O vrátenie dane môžete požiadať každý rok.

Je tiež potrebné pripraviť kópie dokumentov, ktoré potvrdzujú vlastníctvo bývania. Patrí sem osvedčenie o štátnej registrácii majetkových práv, dohoda o nadobudnutí nehnuteľnosti a akt o prevode práv na ňu. Ak hypotéka bola prijatá na bývanie, musíte tiež poskytnúť potvrdenie o štátnej registrácii vlastníctva stránky.

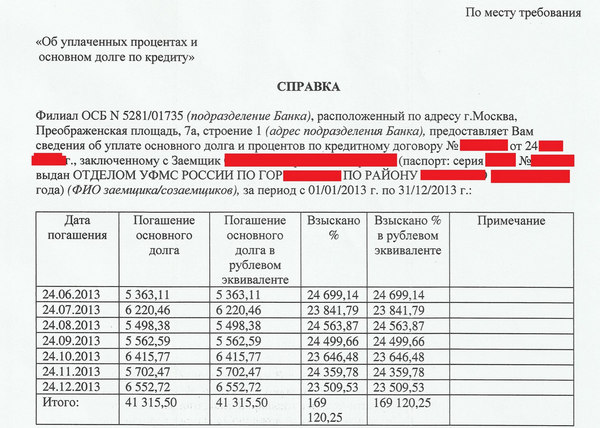

Ďalšia skupina dokumentov sa priamo týka hypotekárny úver, V dani bude musieť poskytnúť kópiu úverovej zmluvy, ako aj priložený harmonogram splácania úveru a zaplatenie úrokov z vypožičaných prostriedkov.

Budete tiež potrebovať listinné dôkazy o nákladoch na zaplatenie za kúpu bývania (vrátane záloha), ako aj úroky z hypoték. Počet takýchto dokladov zahŕňa príjmy za PKO, bankové výpisy, šeky. Často sa stáva, že kontroly pokladníka časom vyblednú. V tomto prípade výpisom z osobného účtu daňovníka alebo potvrdením banky o výške úroku zaplateného z hypotéky môže byť potvrdenie o úrokových platbách.

V článku:

Daň z príjmov jednotlivci takmer každý občan krajiny v banke. Táto sadzba, ktorej hodnota je rovná 13% z celkovej sumy príjmu prijatého občanom, je splatná Federálnej daňovej správe. Existuje niekoľko ustanovení a zákonných predpisov, podľa ktorých má daňovník právo na vrátenie dane z príjmu zaplatenej z úrokov v banke. Tento postup sa nazýva odpočet spotrebnej dane z roku 2017.

Výhodný kredit pre našich čitateľov!

Vyplňte online aplikáciu u našich partnerov a teraz zvýhodnený úver!

Zobraziť viac

V tomto prípade sa daňovníkovi v banke poskytujú dve potrebné podmienky na splnenie:

Áno, takýto postup povoľuje zákon a daňové úrady. Ale je tu malá nuancia, ktorá by mala byť zvážená pri žiadaní o spotrebiteľský úver - povinné označenie účelu čerpania požičaných prostriedkov. Legálne povolené len výdavky možnosť - nákup bývania. A len. nestanovuje vrátenie úrokov.

Spotrebiteľské úvery často využívajú tí, ktorí nechcú alebo nie sú schopní využiť možnosť požičiavania, ako v banke, ale okolnosti si vyžadujú zlepšenie. životných podmienok, Ak sa potenciálny dlžník chce získať v budúcnosti daňový odpočet z prijatých úrokov prostriedkypotom to musí byť uvedené v zmluve o úvere. Ak takéto znenie v zmluve neexistuje, potom v tomto prípade nebude možné získať daňový odpočet z úrokov. Zohľadňuje sa tým daňový odpočet z úrokov zo spotrebných úverov v banke.

Hlavným bodom na zapamätanie si, kto sa chce dostať spotrebný úver v banke je to tak, že daňový odpočet z úrokov sa vráti len v priebehu roka nasledujúceho po roku, za ktorý sa správa podáva. To znamená, že ak je potrebné vrátiť daňový odpočet za rok 2011, potom sa doklady o vrátení prijímajú len v priebehu roka 2012. V roku 2013, ako aj v nasledujúcich rokoch, nie je možné vrátenie daní zaplatených zamestnávateľom.

Na získanie práva na návrat z úrokov musí daňový poplatník predložiť daňové priznanie príjmu daňovému úradu pred 01.04. Nazýva sa aj referenciou 3-NDFL a je zostavená na základe mzdových certifikátov. Takýto dokument môžete vyplniť sami, alebo môžete kontaktovať daňových úradníkov, ktorí sú na to povinní.

Daňový odpočet za spotrebiteľský úver v banke z úrokov možno získať len raz za život.

Značný počet ľudí, ktorí si kúpili byty, využili hypotekárne úvery dôležitý bod pri získavaní dávok na daň z príjmu je otázkou otázka dokladov o odpočítaní dane z hypotéky.

Súhlasím, je príjemné vedieť, že hypotekárny úver nie je len bremenom, ale aj možnosťou získať daňový odpočet.

Poďme sa zaoberať balíkom potrebných dokumentov, aby sme ho získali.

Najdôležitejšia vec na tejto otázke je hypotekárnych úverov umožňuje získať zľavu na dani vo vzťahu k hodnote bytu, ako aj vo vzťahu k úrokom z hypotéky. Čo nemožno povedať o zvyčajnom odpočítaní majetku.

A ešte väčšou výhodou je výška týchto úrokov, čo je 3 milióny rubľov. Kým náklady na bývanie sa uplatňuje na odpočet všeobecné pravidlo - 2 milióny rubľov.

Stojí za zmienku, že obmedzenia na návrat 13% hypotéky nadobudol účinnosť 1. januára 2014. Do tej doby neexistoval žiadny limit na vrátenie zaplatených úrokov. Ak ste teda pred týmto dátumom prevzali úver, máte právo vrátiť 13% z celkovej sumy všetkých zaplatených úrokov z hypotéky.

Aké sú vlastnosti pri príprave balíka dokumentov na jeho prijatie?

Ako môžete potvrdiť svoje právo na daň z príjmu fyzických osôb?

Ako môžete potvrdiť svoje právo na daň z príjmu fyzických osôb?

Spolu so zoznamom dokumentov požadovaných ako príloha k 3-NDFL vyhláseniu sa vyžaduje aj potvrdenie, že kupujúci v domácnosti použil hypotéku.

Dôkazom toho je úverová (alebo hypotekárna) zmluva, v ktorej sú potrebné frázy na preukázanie oprávnenosti. úveru nákup obytného priestoru alebo jeho opravy a dekorácie. Len v tomto prípade je možné záujemcovi vrátiť úroky.

Ihneď si všimneme, že banka nie je jedinou príležitosťou na získanie takéhoto cieľového úveru. Veriteľom môže byť organizácia a dokonca aj SP! Hlavná vec je, že účelom úverovej zmluvy je stanoviť cieľ: nákup bývania, alebo náklady na opravy a dekorácie.

Zákon jasne stanovuje maximálnu výšku úrokov, s ktorými štát zaručuje vrátenie daní - to je 3 milióny rubľov. Ale všetko by malo byť spravodlivé, takže platiteľ zároveň nebude schopný vrátiť peniaze od platiteľa súčasne.

Dostali sme sa k ďalšej funkcii zrážky z hypoték, ktorá hovorí, že len zaplatené úroky.

príklad, Istý občan s vhodným priezviskom Dlžník kúpil byt v roku 2012. Jeho cena bola 2 150 000 rubľov. Nie bez hypotéky, úrok, na ktorom v konečnom dôsledku činil 1,400.000 rubľov pre nášho majiteľa, z toho v roku 2012 sa mu podarilo zaplatiť 320.000 rubľov.

Vo vyhlásení za rok 2012 dlžníci vyjadrujú maximálnu výšku zrážky z hodnoty svojho bývania, a to 2 000 000 rubľov, ako aj výšku úrokov z hypoték. Ale bez ohľadu na to, ako by chcel uviesť celú sumu splátkového kalendára 1 400 000, vyplní len sumu zaplatenú za toto obdobie, teda 320 000 rubľov.

Úrok, ktorý chce kupujúci deklarovať ako odpočet, sa môže týkať toho istého predmetu, pre ktorý sa deklaruje odpočet majetku, alebo iného majetku. V prvom prípade neexistuje premlčacia lehota a po započítaní úrokov do daňového priznania to môže vlastník bytu urobiť neskôr, pretože toto právo nie je obmedzené na časový rámec.

príklad, Nechal občana Dlžníkov, ktorý si kúpil byt v roku 2012 s pomocou hypotéky a mal čas podať vyhlásenie o prijatí zrážky z majetku, o úrokoch z hypotekárnej zmluvy si spomenul o 4 roky neskôr - v roku 2016. Dokáže pokojne vyplniť formulár vyhlásenia 3-NDFL na rok 2016, v ktorom uvedie výšku všetkých úrokov zaplatených skôr a odvezie ho na daň.

Je potrebné pripomenúť, že ak výška úrokov zaplatených za celú hypotekárnu zmluvu nedosiahol hodnotu 3 milióny rubľov, potom zostatok nie je prevedený do iného bytu. To je získať ďalší odpočet hypotéky nebude fungovať!

Viac informácií o vrátení hypotéky si môžete prečítať v článku "". Alebo si pozrite toto video:

Z uvedeného vyplýva, že je potrebné zabezpečiť niekoľko dodatočných foriem dokumentov: o úrokových platbách; certifikáty veriteľskej organizácie, ktorá jasne uvádza výšku úrokov, ktoré už boli zaplatené v roku, za ktorý sa podáva správa; ako aj splátkový kalendár veriteľovi.

Málokto vie, že si požičať za viac nízky záujem, na uzavretie hypotekárneho úveru s vyšším úrokovej sadzbyVo vyhlásení o odpočítaní môžete zohľadniť úroky z tohto nového úveru.

V tomto prípade, ako vždy, existujú momenty, bez ktorých osoba nebude môcť uplatniť právo na vrátenie dane. Žiadateľ musí najmä preukázať, že úverová zmluva, ktorá nasledovala po hypotéke, bola uzatvorená s cieľom splatiť úver na nadobudnutie bývania.

To sa týka skutočnosti, že text novej úverovej zmluvy na získanie viac ziskový úver, musí obsahovať znenie a odkaz na hypotekárnu zmluvu (úverová zmluva na kúpu bytu).

Ak je táto podmienka splnená a dokument je riadne zdokumentovaný, nová úverová zmluva, ktorá pôsobí ako refinančný úver v danej situácii, bude považovaná za cielenú daňovými úradmi, a ak je to jednoduché, potom ten istý úver na kúpu bytu ako predchádzajúca hypotéka.

Takže na záver opäť uveďte zoznam dokumentov, ktoré sa konkrétne týkajú odpočtu hypotéky:

Originál sa z tohto zoznamu predkladá banke na daňový doklad o zaplatenom úroku, všetky ostatné dokumenty sa predkladajú v kópiách. Ale nezabudnite si vziať so sebou originály. Len v prípade ... Náhle bude daňový inšpektor chcieť overiť pravosť kópií.

Ak potrebujete pomoc pri podávaní 3-NDFL vyhlásenia, môžete odísť. Pracujeme rýchlo as radosťou! A pri potvrdení tohto

Daňový (hypotekárny) odpočet je druh majetku a je akýmsi druhom peňažné náhrady za peniaze vynaložené na nákup domu. Schéma je jednoduchá: kúpite si byt v hypotéke, štát vám vráti časť investovaných peňazí. Koľko Vám bude vrátených v rámci odpočítania, kto môže použiť program a aké dokumenty sú na to potrebné - tieto a ďalšie nuansy sú regulované na legislatívnej úrovni (daňový zákon, článok 220, odsek 2). Pri výpočte sumy sa berie do úvahy hodnota zaplateného majetku a úrokov. Zhromažďovanie dokumentov a posudzovanie záležitostí súvisiacich s daňovou kontrolou.

Posledné zmeny v legislatívnom rámci sa uskutočnili 1. januára 2014. Občania mali možnosť vo svojom živote niekoľkokrát uplatňovať právo (podľa noriem z roku 2008 to bolo možné urobiť len raz).

Nákup bytu, domu, pôdy, môžete vrátiť časť peňazí, ale nie všetci občania majú toto právo. Prvou požiadavkou je prítomnosť zdaniteľného príjmu z pracovnej činnosti. Byť zamestnancom, nedostávate všetky mzdy. 13% z poplatku ide do štátnej pokladnice vo forme dane z príjmov. To znamená, že na kompenzáciu časti sumy vynaloženej na nákup rezidenčných nehnuteľností a na zaplatenie úrokov z hypotéky, musíte byť zodpovedný daňovník.

Koľko sa vám štát vráti? - Kompenzácia pozostáva z dvoch typov zrážok:

Prvými kandidátmi na odškodnenie sú daňoví poplatníci, ktorí dostanú „biely plat“. Ak je zdanená iba časť príjmov a druhá polovica je vyplatená a nie je nikde zaznamenaná, pri výpočte sumy sa zohľadnia iba oficiálne mzdy. Keď klient pracuje vo viacerých podnikoch naraz, berú do úvahy celkové príjmy. Okrem toho sa pridávajú aj iné druhy peňažných príjmov, napríklad príjmy z prenájmu bývania alebo komerčných nehnuteľností, z predaja akcií a iných cenných papierov.

Ak žena kúpila byt na materskej dovolenke, bude schopná poskytnúť náhradu, keď sa vráti do práce. Odpočet za bývanie zakúpené pred vyhláškou, sú uvedené príjmy zaznamenané pred nákupom nehnuteľnosti. Ak žena nepracovala dlho pred materskou dovolenkou a príjem nestačí na pokrytie zrážky, zostávajúce peniaze dostane po nástupe do zamestnania.

V niektorých prípadoch sa na cudzincov vzťahujú požiadavky daňového poriadku. Aby občan cudzej krajiny mohol čiastočne kompenzovať výdavky na nákup nehnuteľností hypotékou na území Ruska, musí žiť v krajine trvalo najmenej 183 dní (tj byť rezidentom) ročne a mať formálne zamestnanie so zdaniteľnou mzdou.

Odpočet majetku v týchto prípadoch:

Platby sa nevykonajú, ak:

Postup je rozdelený do troch fáz:

Daňový inšpektor slúži:

Na základe prijatých dokumentov sa vykoná výpočet výšky platby. Zákon stanovuje limit na úhradu úrokov z hypotekárneho úveru. Výška by nemala presiahnuť 3 milióny rubľov. Neexistujú žiadne obmedzenia úrokov z hypotekárnych zmlúv uzavretých pred januárom 2014. Daňový úrad musí predložiť informácie o výške úrokov zaplatených na konci konkrétneho vykazovaného obdobia (spravidla na začiatku každého nového roka). Hlavná požiadavka - platobné doklady musia byť vystavené osobe, ktorá obdrží odpočet.

Vrátenie daní je možné len za posledné 3 roky práce. Ak ste nemali čas na odškodnenie včas, môžete to urobiť kedykoľvek - zákon nestanovuje lehoty na tento účet. Ak ste tento rok nedostali celú sumu odpočítania, zostatok sa prevedie na ďalší. Trvanie registračného konania je až 4 mesiace.

Odpočet na úroky Petrov bude môcť získať počas celého trvania zmluvy. Vzhľadom k tomu, hypotéka je vydaná po nadobudnutí účinnosti nových pravidiel (neskôr ako 1. januára 2014), maximálne prípustné množstvo je 3 milióny rubľov, čo znamená, že odpočet môže byť vykonaná až 390.000 rubľov.

Občan Ruskej federácie má právo na vrátenie časti finančných nákladov na základe nadobudnutia nehnuteľnosti - vo forme vrátenia už zaplatenej dane z príjmov fyzických osôb. Právo sa vydáva pri kúpe domu, bytu, izby alebo pozemku pre osobnú výstavbu bývania as percentuálnym úverom (úverom). Možnosť je ustanovená daňovým poriadkom Ruska.

Nákup nehnuteľnosti je ľahší s hypotekárnym úverom. Majiteľ nehnuteľnosti má právo využiť dve možnosti na náhradu nákladov: na nákup a na úroky, ktoré zaplatil. Daňový odpočet pri kúpe domu s pákovým financovaním sa nelíši od situácie pri kúpe osobných prostriedkov. Základné pravidlá opísané v právnych predpisoch:

Hypotekárna zmluva sa platí a zahŕňa úrokové náklady. Vrátenie dane pri nákupe bytu v hypotéke ukazuje jeho pozitívny rys tu. Okrem priameho vrátenia preplatenej dane z primárnych investícií je možné vydať a skutočne vrátiť 13% úrokových poplatkov s limitom 3 milióny rubľov. Táto možnosť sa uvádza, keď vznikne východisková báza.

Dôležitou podmienkou je účel úveru ako stanovenej emisie „pre investície do bývania“. Ak nie je uvedené, daňový odpočet za kúpu bytu na úrokové náklady nie je možné vrátiť. Podľa cieľovej zmluvy o úvere môžete tiež kompenzovať platbu tohto druhu, a nie výlučne na bankový úver. Napríklad, požičiavanie od zamestnávateľa podľa špecificky predpísaného zadania, aby sa návratnosť úrokov vynaložených na získané bývanie je reálna.

Občanom, ktorí si kúpia budovu bez dokončenia alebo výstavby objektu na vlastnú päsť, je tiež dovolené prijímať platby na investície do stavebných materiálov, rozpočtového rozvoja a ďalších rozbiehajúcich prác. Berúc do úvahy náklady na výstavbu a dokončovacie práce, sú prípustné vtedy, keď je písomná dostupnosť obstarania prísne nedokončenej stavby alebo nedokončeného objektu. Vzniknuté výdavky sú financované osobne alebo z úverových zdrojov. Zahrnúť do daňového odpočtu pri kúpe bytu v hypotekárnom stave dotácie ( materského kapitálu, "Mladá rodina") nie je povolená.

Daňový odpočet za kúpu bytu môžete získať, ak deklarant vydá rezident Ruskej federácie na konci stanoveného zdaňovacieho obdobia. Ak bola hlavná platba vyčerpaná a výška úroku z hypotekárneho úveru nie je veľká, nesmie každoročne previesť dokumenty, ale vykonať ju každé dva roky s uvedením kumulovaných úrokov. Nemajú možnosť ukázať sa a majú nevyčerpateľný limit. Ak chcete vykonať odpočítanie nehnuteľnosti pri kúpe bytu v hypotéke, je povolené, ak máte doklady o vlastníctve (pre nehnuteľnosti):

Návratná daň, ktorá je k dispozícii na príjem, je určená dvomi parametrami: nákladom osoby na nadobudnutie bývania a daňou z príjmu fyzických osôb, ktorú zaplatil. Môžete získať 13% nákladov, ale nie viac ako 2 milióny rubľov. Pri úrokových nákladoch je limit 3 mil. Ročne (počas sledovaného obdobia) je výška daňového odpočtu obmedzená na výšku zrážkovej a platenej mzdovej dane. Je možné ho vrátiť pred akumulovaním sumy (bez porušenia obmedzenia) v celom rozsahu.

Postup pozostáva zo zhromažďovania a predkladania listinných dôkazov štátnej agentúre, ich overovania a prevodu platby inšpektorátom. Daňový odpočet za byt v hypotéke sa vráti prostredníctvom zamestnávateľa (neexistuje priamy jednorazový výnos, daň z príjmu fyzických osôb nie je zadržaná z nákladov na pracovnú silu) a prostredníctvom inšpekcie (jednorazová platba od štátu, len jeden rok).

Základné pravidlá:

Vyhlásenie, v ktorom sa uvádzajú podrobnosti, ku ktorým sa musí vrátiť vrátenie uvedeného výnosu (originál), sa musí doplniť o:

Celý zoznam je žiaduci na podporu zoznamu predložených dokumentov. Je dôležité, aby sa platby na začiatku dohodli na žiadateľovi alebo platiteľ musí mať plnú moc od prijímajúcej osoby. Doklady na získanie daňového odpočtu hypotéky sa doručujú štátnym orgánom v mieste registrácie. Kúpou nehnuteľnosti v manželskom majetku predložte pevnú definíciu akcií a kópiu sobášneho listu. Po prijatí dávok pre dieťa - registrácia narodenia a definícia akcií.

| Súvisiace články: | |

|

Polievka z karfiolovej pyré so zeleninou a smotanou

Dnes na našich stránkach je recept na smotanu karfiolovej polievky so smotanou a ... \\ t Hlavné príznaky zlyhania obličiek, príčiny, znaky liečby a následky

Keď počujete, že niekto má zlyhanie obličiek, stáva sa nie ... Použitie proteínového krému

Pravidelní čitatelia poznajú moju lásku variť a jesť dobre s ... | |