Voľba čitateľa

Populárne články

Federálna daňová služba Ruska informuje banky, že internetová služba „Informácie o existencii rozhodnutí o pozastavení operácií na účtoch daňových poplatníkov“ bola spustená na jej internetovej stránke.

MINISTERSTVO FINANCIÍ RUSKEJ FEDERÁCIE

SPOLOČNÁ DAŇOVÁ SLUŽBA

O POUŽÍVANÍ

INFORMÁCIE O INTERNETOVOM SERVISE "INFORMÁCIE O DOSTUPNOSTI RIEŠENÍ."

O POZASTAVENÍ OPERÁCIÍ NA ÚČTOCH DAŇOVÝCH PLATKOV \\ t

Ruská federácia Ruskej federácie (FTS) Ruska informuje, že na splnenie požiadaviek článku 12 článku 76 ods. Daňový kód od 03.02.2014 bola zavedená internetová služba: "Informácie o existencii rozhodnutí o pozastavení operácií na účtoch daňových poplatníkov", ktorá umožňuje bankám prijímať aktuálne informácie o existencii rozhodnutia o pozastavení operácií na účtoch daňových poplatníkov (daňový poplatník, daňový agent) a jeho prevody elektronický prostriedky v banke.

Internetová služba je otvorená, verejne dostupná a určená na použitie v bankách. Prístup k službe prostredníctvom internetového programu Internet Explorer. Internetová služba je zverejnená na internetovej stránke Federálnej daňovej služby Ruska v časti "O federálnej daňovej službe Ruska / Interakcia s inými štátnymi inštitúciami Ruskej federácie / Interakcia s informačným systémom Bank of Russia / Banks o stave spracovania elektronických dokumentov (BANKINFORM)" (https: //service.nalog. com / bi.do).

Vzhľadom na to, že iba rozhodnutia o pozastavení operácií na účtoch zasielaných elektronicky sa prenášajú na federálnu úroveň, v údajoch v miestnych a federálnych databázach sa môže vyskytnúť nesúlad. Ak sa daňový poplatník obráti na inšpektorát z dôvodu, že banka odmietla otvoriť účet, pretože nezrušila rozhodnutia o pozastavení operácií na účtoch, daňový inšpektorát musí overiť svoje údaje údajmi zo súboru federálnej karty a v prípade potreby vykonať zmeny súbor v súlade s priloženou "Používateľskou príručkou".

administrátori vzdialený prístup Ak chcete povoliť úpravu rozhodovacieho súboru, pridelte autorizovaným používateľom úlohu "bnkobmen_edit_bi".

Informácie o dostupnosti internetovej služby sa zasielajú do Banky Ruska listom Federálnej daňovej služby Ruska z 13. februára 2014, N ND-4-8 / 2283 (pripojené).

skutočný

štátny poradca

Ruskej federácie

A.S. PETRUSHIN

prihláška

SPOLOČNÁ DAŇOVÁ SLUŽBA

HLAVNÉ VÝSKUMNÉ VÝPOČTOVÉ CENTRUM

AUTOMATIZOVANÝ INFORMAČNÝ SYSTÉM

FEDERÁLNA DAŇOVÁ SLUŽBA (DANE AIS)

AUTOMATIZOVANÝ SUBSYSTÉM INFORMÁCIÍ

CENTRÁ SPRACOVANIA ÚDAJOV

KOMPLEX SPRACOVANIA DAŇOVÝCH INFORMÁCIÍ. \\ T

(AX „TAX-DPC“)

Prevod dokumentov používaných daňou do bánk

pri výkone svojich právomocí vo vzťahu

regulované právnymi predpismi o daniach a poplatkoch, \\ t

a poskytovanie informácií bankami daňovým orgánom

elektronicky prostredníctvom telekomunikačných kanálov

komunikácia („výmena bánk“)

Práca so súborom rozhodnutí o pozastavení

a zruší pozastavenie transakcií na účtoch

PRÍRUČKA POUŽÍVATEĽA

Účel a hlavné funkcie

Časť „Kartový súbor rozhodnutí o pozastavení a zrušení pozastavenia obchodov na účtoch“ (ďalej len „Karta rozhodnutí“) funguje ako súčasť úlohy „Prevod dokladov, ktoré používajú daňové orgány pri výkone svojej právomoci vo vzťahoch upravených právnymi predpismi o daniach a poplatkoch a ich predkladanie bankami, do bánk; informácie pre daňové úrady v elektronickej forme prostredníctvom telekomunikačných kanálov („Bank-Exchange“) a ich účelom je uchovávať údaje o skutočnostiach rozhodovania o pozastavení operácií na daňových účtoch telshchiki v súlade s odsekom 12 článku 76 "daňového zákonníka Ruskej federácie.

Hlavné formy systému

Poradie pri spustení systému

1. Spustite program Internet Explorer, do poľa Adresa zadajte systémovú adresu vo formáte:

http: // názov_servera: číslo_portu / ais

kde názov_servera je názov internetového servera v sieti, kde je aplikácia nasadená;

číslo_portu je číslo portu, na ktorom je nakonfigurovaný internetový server.

Zobrazí sa dialógové okno pre zadanie hesla.

2. Zadajte prihlasovacie meno a heslo používateľa, kliknite na tlačidlo OK.

Program Internet Explorer zobrazí formulár so zoznamom systémov, ktoré má používateľ k dispozícii.

POZNÁMKA. Obráťte sa na správcu systému a požiadajte ho o heslo používateľa.

Otvorí sa hlavné okno systému.

Hlavné okno systému je východiskovým bodom interakcie používateľa so systémom. Spustenie všetkých funkcií systému sa spustí z hlavného okna.

Postup a základné techniky práce so systémovým používateľským rozhraním sú podrobne opísané v príručke „Web User Interface Guide“.

Postup odhlásenia

1. Zatvorte okno programu Internet Explorer pomocou hlavného okna systému.

Po zatvorení hlavného okna sa odhlásenie považuje za ukončené.

Riešenie súbor

Všeobecné informácie

Zriadenie rozhodovacieho spisu o pozastavení a zrušení pozastavenia operácií na účtoch sa vykonáva na základe rozhodnutí zaslaných v elektronickej forme Spolkovej daňovej správy. Rozhodovací súbor sa používa pri plnení požiadaviek bánk na skutkové okolnosti rozhodnutí o pozastavení operácií na účtoch daňových poplatníkov v súlade s článkom 12 článku 76 daňového poriadku Ruskej federácie.

Vzhľadom na to, že rozhodnutia o pozastavení a zrušení pozastavenia prevádzky na účtoch sú zasielané nielen v elektronickej podobe, môže kartová karta obsahovať nepresné informácie. Na opravu stavu záznamov sa poskytuje možnosť ich opravy.

V časti Rozhodovací súbor sú dve formy: Rozhodovacia karta a Informácie o účtoch z riešení. Formulár rozhodovacieho spisu obsahuje informácie o pozastavení a zrušení pozastavenia operácií na účtoch, informácie o stave rozhodnutia (pozastavené operácie, pozastavenie zrušenia, chybný zápis). Zoznam informácií o účtoch z riešení obsahuje informácie o účtoch, ktoré sú uvedené v rozhodnutiach, informácie o stave účtu (pozastavené operácie, bežný účet, chybný zápis). Pre každý záznam zoznamu súborov rozhodovacích kariet existuje prechod prostredníctvom komunikácie s informáciami o účte tohto riešenia. Pre každý záznam formulára Informácie o účtoch riešení, ktoré sú k dispozícii, je možné pokračovať v komunikácii s informáciami o rozhodnutí.

Časť rozhodovacieho katalógu na prezeranie je dostupná pre všetky úrovne FTS (IFTS, UFNS, FTsOD). Pre editáciu užívateľa musí byť priradená úloha bnkobmen_edit_bi.

Kartový súbor je vyplnený na základe rozhodnutí o pozastavení operácií na účtoch a rozhodnutí o zrušení pozastavenia operácií na účtoch. Identifikácia roztoku sa vykonáva podľa nasledovných údajov: TIN NP, Dátum rozhodnutia, Číslo rozhodnutia. Účty v riešení sú identifikované číslom účtu. Keď sa prijme rozhodnutie o zrušení pozastavenia operácií na účtoch, hľadá sa príslušné rozhodnutie o pozastavení. Ak sa nájde jeden alebo viac záznamov, potom sa do nich vložia údaje z rozhodnutia o zrušení. Ak sa záznam nenájde, vytvorí sa nový záznam o zrušení, v ktorom sú zapísané údaje z rozhodnutia.

Každý účet uvedený v rozhodnutí o zrušení je prevedený do stavu "1 - bežný účet". Ak sú všetky účty prevedené do stavu "1", potom záznam pre toto rozhodnutie o pozastavení je prevedený do stavu "1 - pozastavenie je zrušené." V opačnom prípade zostane v predchádzajúcom stave „0 - operácie sú pozastavené“ až do prijatia ďalšieho rozhodnutia o zrušení s uvedením chýbajúcich účtov. Po prijatí ďalšieho rozhodnutia o zrušení sa údaje zapíšu do záznamu.

Zmeny sú vykonané v súborovom formulári Karty rozhodnutí (zmena stavu rozhodnutia, ktorá zároveň mení stav účtu) a vo forme Informácií o účtoch z rozhodnutí (zmena stavu účtu, ktorá môže ovplyvniť zmenu stavu rozhodnutia). Ak sa v poli „Stav rozhodnutia“ zapíše hodnota „1 - zrušené pozastavenie“, potom sa všetkým účtom tohto rozhodnutia priradí status „1 - bežný účet“. Ak sa do poľa „Stav riešenia“ zadá hodnota „9 - chybný záznam“, potom sa všetkým účtom tohto riešenia priradí aj stav „9 - chybný záznam“. Ak je v poli „Stav riešenia“ zadaná hodnota „0 - operácie sú pozastavené“, potom sa všetkým účtom tohto riešenia priradí aj stav „0“. Ak je aspoň jeden účet zrušeného rozhodnutia prevedený do stavu "0 - operácie sú pozastavené", potom sa zápis rozhodnutia prenesie do stavu "0". Ak sú všetky účty prevedené do stavu "1" alebo "9", potom sa zápis rozhodnutia prenesie do stavu "1".

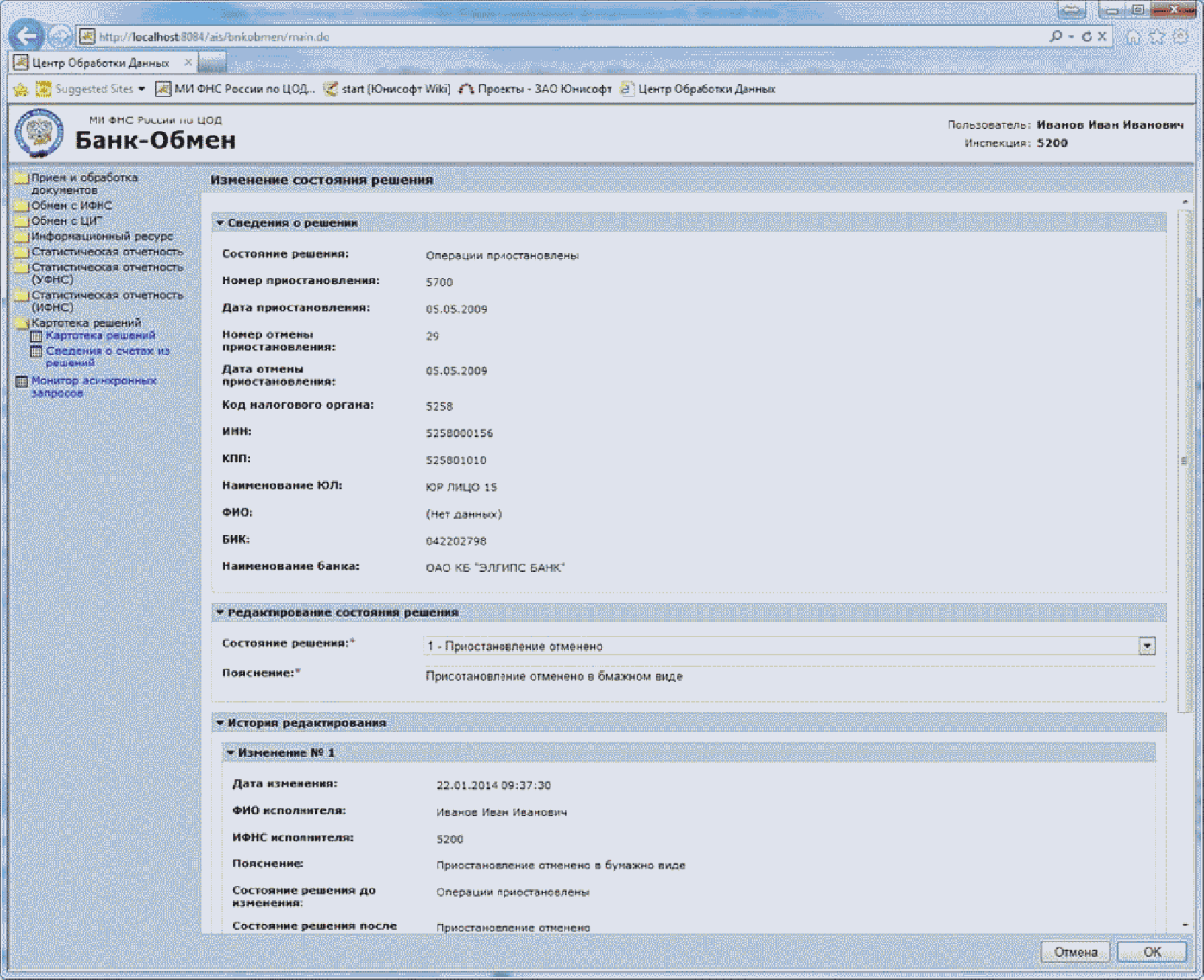

Postup úpravy riešenia

Ak má užívateľ úlohu upravovať záznamy pre rozhodnutia, pre ktoré je stav riešenia „0 - operácie sú pozastavené“ alebo rozhodnutie o účte alebo účte bolo upravené, je k dispozícii operácia Zmeniť stav štátu (ikona na Obrázku 18). Úprava je potrebná, ak bolo rozhodnutie nesprávne alebo rozhodnutie o zrušení bolo zaslané v papierovej forme alebo nebolo odoslané na FTLC.

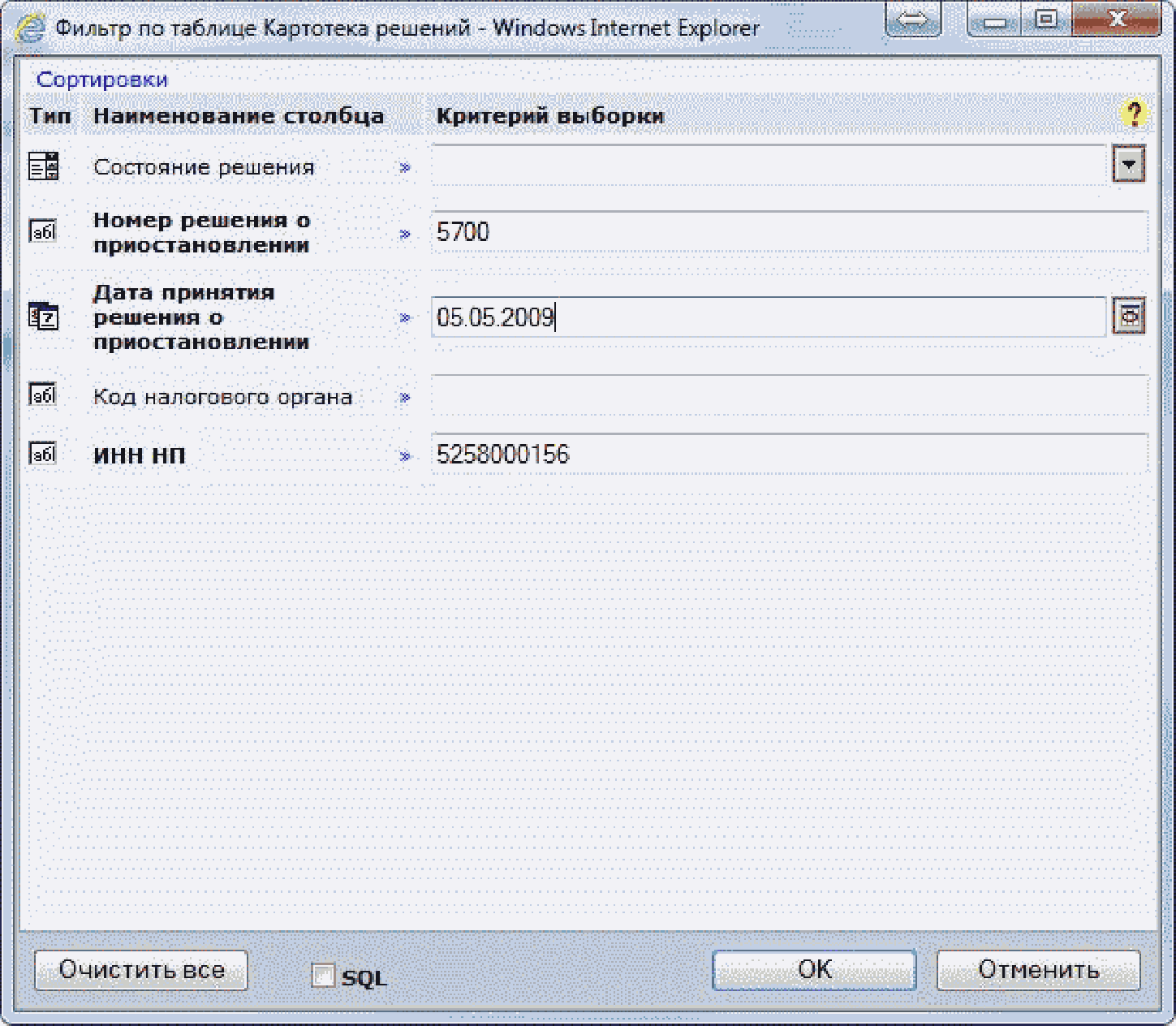

Ak chcete nájsť požadované riešenie, kliknite na ikonu Filter.

Zobrazí sa dialógové okno, v ktorom chcete nastaviť kritériá vyhľadávania.

V dôsledku toho sa vyhľadajú kritériá filtrovania vhodného riešenia.

Keď zavoláte operáciu Zmeniť stav rozhodnutia, otvorí sa okno Zmeniť stav rozhodnutia.

Horná časť okna zobrazuje informácie z riešenia a jeho stav. Ďalej je tu panel, v ktorom musíte vybrať nový stav riešenia (dostupné hodnoty: operácie sú pozastavené, pozastavenie je zrušené, chybný vstup) a zadajte vysvetlenie. História zmien sa zobrazí v spodnej časti, ak sa záznam niekoľkokrát upraví (napríklad sa vykonala nesprávna úprava).

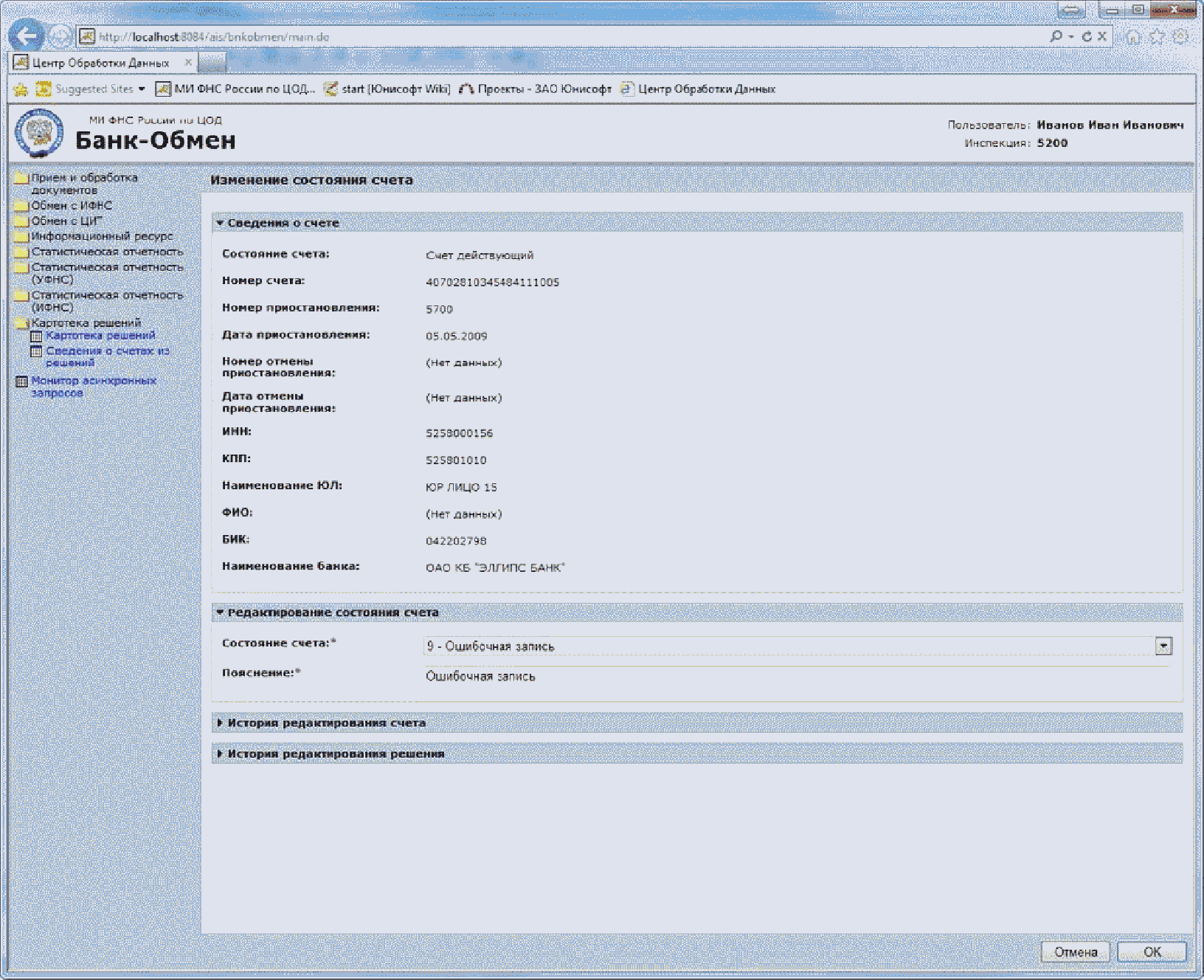

Postup úpravy stavu účtov v rozhodnutí

Ak má používateľ vo formulári Zoznam informácií o účte-riešenie-riešenie úlohu upravovať záznamy pre účty, pre ktoré je stav účtu "0 - operácie sú pozastavené", alebo je operácia Upraviť stav účtu k dispozícii podľa rozhodnutia alebo účtu z riešenia. Úprava je potrebná, ak bolo rozhodnutie nesprávne alebo rozhodnutie o zrušení bolo zaslané v papierovej forme alebo nebolo odoslané na FTLC.

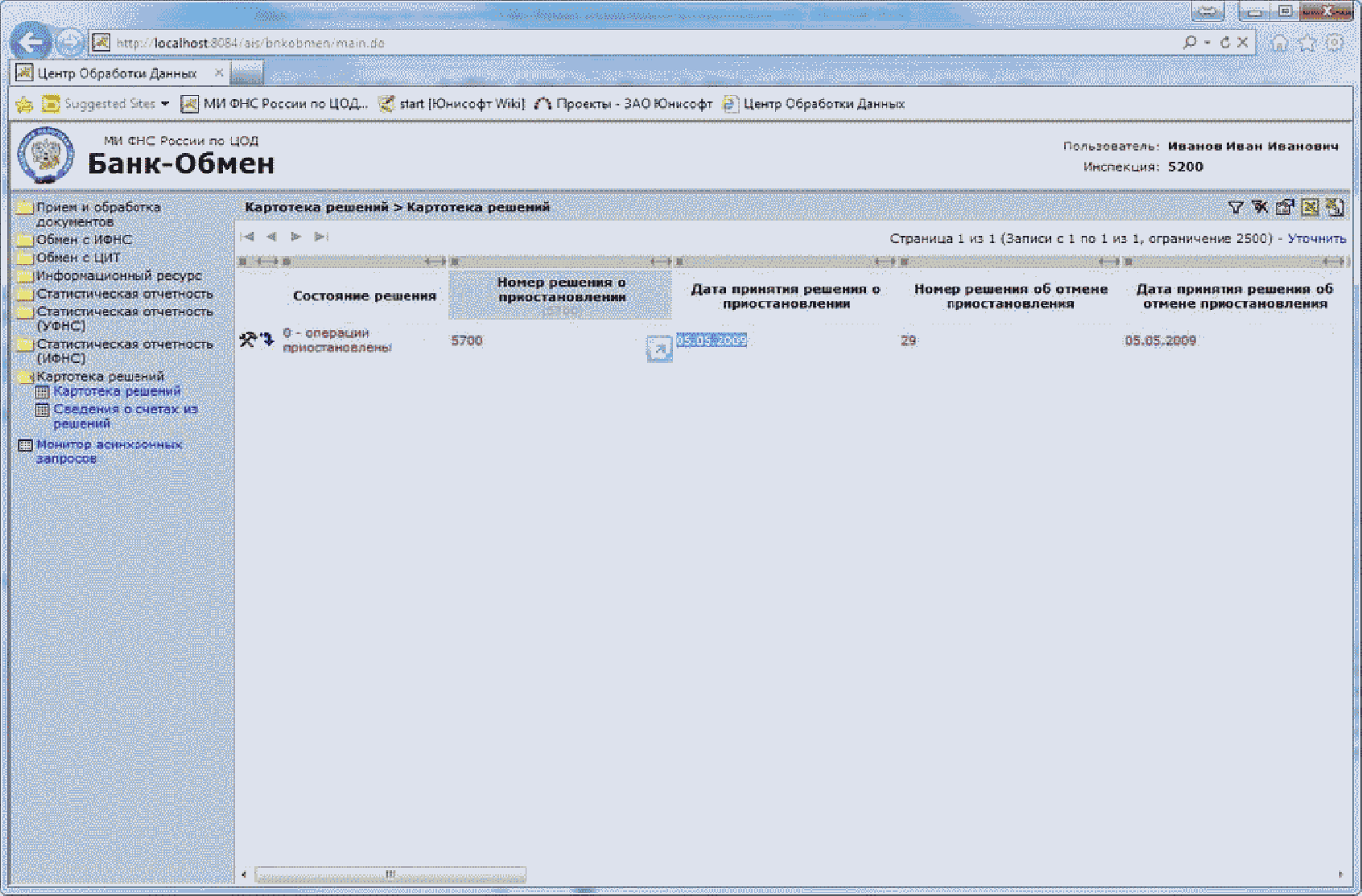

Zobrazenie fakturačných riešení nasledujúcimi spôsobmi:

1. Kliknutím na prepojenie Informácie o účte z Riešenia (piktogram) zo zoznamu formulárov rozhodovacej karty

2. Vyberte formulár Informácie o účtoch z riešení. V dialógovom okne Ak chcete vyhľadať požadované účty riešení, kliknite na ikonu Filter (Obrázok 27). Zobrazí sa dialógové okno, v ktorom chcete nastaviť kritériá vyhľadávania.

V dôsledku toho budú príslušné kritériá vyhľadávané podľa kritérií filtra.

Keď zavoláte operáciu Zmeniť stav účtu, otvorí sa okno Zmeniť stav účtu.

V hornej časti okna sa zobrazujú informácie o účte a jeho stave. Ďalej je tu panel, v ktorom musíte vybrať nový stav účtu (dostupné hodnoty: operácie sú pozastavené, bežný účet, chybný záznam) a zadajte vysvetlenie. História zmien sa zobrazí v spodnej časti, ak sa záznam niekoľkokrát upraví (napríklad sa vykonala nesprávna úprava). Vyžaduje sa zadanie vysvetlenia.

|

Listy Ministerstva financií sú odporúčania pre daňovú službu (IFTS). Tieto listy tiež často obsahujú poznámky o tom, ako interpretovať daňový kód a s tým súvisiace nepresnosti. Písomnosti ministerstva financií nie sú zároveň legislatívnymi aktmi. Nie sú považované za dôkazy na súde. Tiež nie všetky daňové úrady nasledujú tento list. Najmä preto, že niektoré z listov si navzájom odporujú. Od roku 2007 daňovník oslobodil písomné vysvetlenia Ministerstva financií Ruskej federácie od platenia pokút a penále (doložka 08 článku 75 a doložka 03 článku 111 kódexu). Daňový zákon však tiež uvádza, že pokuty a sankcie neoslobodzujú listy, v ktorých tí, ktorí kladú otázky (daňoví poplatníci, daňoví agenti, jednotlivci, jednotliví podnikatelia a organizácie) s nepresnými informáciami. Pochopiť, kto správne položil otázku a kto nie je spoľahlivo možný. Preto opakujem ešte raz: daňový zákon je hlavným dokumentom a listy ministerstva financií sú len odporúčaniami. S pomocou tejto online služby pre organizácie môžete udržiavať daň a účtovníctvo pre zjednodušený daňový systém a UTII, vytvárať platobné príkazy, 4-FSS, SZV, zjednotený výpočet 2017 a predkladať akékoľvek správy prostredníctvom internetu atď. (Od 250 rubľov mesačne). 30 dní zadarmo. Pre novovytvorenú IP teraz (zadarmo). |

Andrey Kizimov,

kandidát ekonomických vied, zástupca riaditeľa odboru politiky daňového a colného sadzobníka Ministerstva financií Ruska

Daňový inšpektorát môže pozastaviť činnosť na bankových účtoch organizácie iba v prípadoch a podľa pravidiel stanovených daňovým poriadkom Ruskej federácie (článok 6 článku 7 zákona z 21. marca 1991 č. 943-1, článok 5 ods. 1 článku 31 zákona o dani z príjmov) ).

Daňový inšpektorát má právo zablokovať bankový účet, ak organizácia:

Takýto postup je ustanovený v odsekoch 2 a 3 článku 76 daňového zákonníka Ruskej federácie.

Ak organizácia nepredložila alebo predčasne predložila účtovníctvo (finančné výkazy) daňovému inšpektorátu, nie je dôvod na pozastavenie operácií bankového účtu z inšpektorátu (list ruského ministerstva financií zo 4. júla 2013 č. 03-02-07 / 1/25590).

Ak je zablokovanie účtu spôsobené výberom dlhov do rozpočtu, rozhodnutie o pozastavení operácií sa vykoná najskôr potom, ako bolo prijaté rozhodnutie o výbere daní (poplatky, pokuty, pokuty) (článok 76 ods. 2 ods. 2 zákona o dani z príjmov). V tomto prípade sa výdavkové transakcie pozastavia len v rámci sumy uvedenej v rozhodnutí o pozastavení operácií na účtoch. Ak rozhodnutie o pozastavení prevádzky obsahuje niekoľko účtov, banka ich musí zablokovať sumou uvedenou v rozhodnutí. Inšpektorát môže pozastaviť výdavkové transakcie na devízovom účte o sumu rovnajúcu sa sume v rubľoch uvedených v rozhodnutí. Prepočet sa vykonáva podľa kurzu Banky Ruska stanoveného v deň začatia pozastavenia operácií na menovom účte. Tento postup je ustanovený v ustanoveniach odseku 3 a 4 článku 2 článku 76 daňového poriadku Ruskej federácie a je vysvetlený v liste Ministerstva financií Ruska zo 14. januára 2013 č. 03-02-07 / 1-6.

Organizácia má právo použiť prostriedky, ktoré sú na bankových účtoch, nad rámec dlžných súm podľa vlastného uváženia (list ruského ministerstva financií z 15. apríla 2010 č. 03-02-07 / 1-167).

Ak je zablokovanie účtu spôsobené neskorým podaním daňového priznania, rozhodnutie o pozastavení prevádzky sa môže vykonať najskôr 10 pracovných dní po uplynutí lehoty na predkladanie správ. Takéto právo zostáva na inšpektoráte tri roky. Vyplýva to z odseku 1 článku 1 ods. 1 a článku 6 ods. 6 daňového poriadku Ruskej federácie. Zároveň neexistujú žiadne obmedzenia na výšku blokovania (list Ministerstva financií Ruska z 15. apríla 2010 č. 03-02-07 / 1-167).

Keďže odsek 3 článku 76 daňového zákonníka Ruskej federácie sa zaoberá špecificky daňovými priznaniami, inšpektorát nemá právo zablokovať účet organizácie za neskoré predloženie daňových výpočtov. Inšpektorát napríklad nemôže pozastaviť operácie na bankovom účte daňového agenta, ktorý neprešiel výpočtom súm vyplatených zahraničným organizáciám príjmov a daní zadržaných. Ak však daňový agent (vrátane osobitného režimu) neeviduje sumy zrazenej DPH (neprechádza časť II daňového priznania k DPH), potom bude mať inšpekcia dôvody na pozastavenie operácií bežného účtu. Takéto vysvetlenia sú obsiahnuté v listoch Federálnej daňovej správy Ruska z 11. decembra 2014 č. ED-4-15 / 25663 a 22. augusta 2014 č. CA-4-7 / 16692.

Situácia: Má daňový inšpektorát právo rozhodnúť o pozastavení operácií na bankových účtoch organizácie, ak organizácia nepredložila vyrovnanie včasných platieb (iné dokumenty, ktoré slúžia ako základ pre výpočet a platenie daní)

Nie, nie.

Daňový inšpektorát má právo zablokovať bankové účty organizácie, ak je organizácia oneskorená s podaním daňového priznania. Účet môže byť zablokovaný po uplynutí 10 pracovných dní. posledný termín podania vyhlásenia o určitej dani. Inšpektorát môže urobiť takéto rozhodnutie do troch rokov od dátumu nepodania vyhlásenia. Vyplýva to z odseku 1 článku 1 ods. 1 a článku 6 ods. 6 daňového zákonníka Ruskej federácie. Zároveň neexistujú žiadne obmedzenia na výšku blokovania (list Ministerstva financií Ruska z 15. apríla 2010 č. 03-02-07 / 1-167).

Keďže v článku 76 ods. 3 daňového zákonníka Ruskej federácie sa výslovne uvádza, že je možné zablokovať účet len za nepodanie daňového priznania, daňový inšpektorát nemá právo pozastaviť činnosť na účtoch v prípade, že organizácia mešká s podaním záloh.

Podobné závery sú obsiahnuté v listoch Federálnej daňovej služby Ruska z 11. decembra 2014 č. ED-4-15 / 25663, Ministerstva financií Ruska z 12. júla 2007 č. 03-02-07 / 1-324.

Od roku 2015 sú organizácie a podnikatelia, ktorí musia predkladať správy v elektronickej forme, povinní zabezpečiť prijatie a potvrdenie o prijatí elektronických dokumentov zaslaných daňovými inšpektorátmi. Medzi takéto dokumenty patria požiadavky na predkladanie dokumentov (vysvetlenia), ako aj oznámenie o výzve na inšpekciu. Potvrdenie o prijatí dokumentov sa obmedzuje na zaslanie elektronického potvrdenia o kontrole prijatia týchto požiadaviek a oznámení. Potvrdenie o prijatí dokumentov je potrebné poslať do šiestich pracovných dní odo dňa doručenia. To je uvedené v odseku 5.1 článku 23 daňového zákonníka Ruskej federácie.

Ak do šiestich dní organizácia (podnikateľ) nepotvrdí doručenie dokladov, inšpektorát má právo v priebehu nasledujúcich 10 pracovných dní zablokovať bežný účet daňového poplatníka (§ 2 ods. 3, § 76 daňového zákonníka RF).

Situácia: ako odmietnuť prijať elektronické žiadosti od daňového inšpektorátu

Pošlite elektronickú správu o poruche kontroly.

V troch prípadoch môžete odmietnuť prijať elektronickú pohľadávku od daňového inšpektorátu:

- žiadosť je adresovaná inému daňovníkovi a organizácia ho prijala omylom;

- požiadavka nie je v súlade so schváleným formátom;

- žiadosť neobsahuje kvalifikovaný elektronický podpis úradníka daňového inšpektorátu.

Takéto dôvody na odmietnutie sú uvedené v článku 14 Konania, schváleného uznesením Federálnej daňovej správy Ruska zo 17. februára 2011 č. MМВ-7-2 / 168. V praxi je však možný iba prvý prípad - chyba u adresáta. Keďže elektronické požiadavky sú generované automaticky a nezrovnalosti vo formáte samotného dokumentu alebo elektronického podpisu sú prakticky vylúčené.

Takže, ak ste dostali elektronický nárok chybne, potom je potrebné poslať na daňový úrad oznámenie o odmietnutí (článok 17 konania schválený rozkazom Federálnej daňovej služby Ruska 17. februára 2011 č. MМВ-7-2 / 168). Formulár oznámenia bol schválený uznesením Federálnej daňovej služby Ruska z 9. júna 2011 č. MМВ-7-6 / 362. Formulár oznámenia sa automaticky vyhotovuje v elektronickej forme pomocou programu, ktorý poskytuje elektronické pracovné postupy. V textovom formáte bude e-mailové upozornenie vyzerať takto.

Glavbuh radí: môžete rýchlo poslať oznámenie v systéme Glavbuch Reports. K tomu stačí vykonať niekoľko jednoduchých krokov.

Dôležité: oznámenie musí byť zaslané najneskôr nasledujúci pracovný deň po odoslaní dokumentu daňovým inšpektorátom (doložka 16 Postupu schválená uznesením Federálnej daňovej služby Ruska zo 17. februára 2011 č. MМВ-7-2 / 168). Avšak za porušenie tohto obdobia sankcií nie je poskytnutá. Ak však inšpektorát do šiestich pracovných dní nedostane potvrdenie o prijatí alebo oznámenie o odmietnutí, môže zablokovať váš bankový účet (pododsek 2 ods. 3, článok 76 zákona o dani z príjmov).

Okrem uvedených prípadov je uzamknutie účtu povolené, ak má daňový inšpektorát dôvod domnievať sa, že organizácia môže skryť svoj majetok z povinného inkasa, aby splatila svoj dlh do rozpočtu. Ak sa podľa výsledkov kontroly na mieste organizácie, daní, pokút, pokút účtuje, daňový inšpektorát má právo rozhodnúť o zákaze odcudzenia (zastavenia) určitých druhov majetku organizácie (nehnuteľnosti, vozidlá atď.) Bez jej súhlasu (článok 10 ods. 101 daňového zákonníka Ruskej federácie). Inšpektorát potom môže zablokovať peniaze v bankách za sumu časovo rozlíšeného dlhu, ktorý nie je krytý hodnotou určenej nehnuteľnosti (odsek 3 ods. 2 ods. 10 článku 101 daňového poriadku Ruskej federácie). Príkaz na zablokovanie v tomto prípade zodpovedá poradiu stanovenému v článku 76 daňového poriadku Ruskej federácie (odsek 1 ods. 2 ods. 10 článku 101 daňového poriadku Ruskej federácie).

Ak inšpektorát svojím rozhodnutím zablokuje účet organizácie, ktorá ukončila svoju činnosť v súvislosti s reorganizáciou, účinok tohto rozhodnutia sa vzťahuje aj na účty jej nástupcov. To je uvedené v liste Ministerstva financií Ruska z 24. júla 2012 č. 03-02-07 / 1-187.

Napriek tomu, že blokovanie účtu obmedzuje schopnosť organizácie využívať peniaze, niektoré typy platieb sa stále dajú uskutočniť.

Blokovanie účtu sa neuplatňuje:

To je uvedené v odseku 3 článku 1 článku 76 daňového poriadku Ruskej federácie.

Prvé obmedzenie znamená, že aj po zablokovaní účtu môže súčasná organizácia zaslať banke platobné príkazy na prevod daní, poplatkov, poistného do rozpočtu. Banka je povinná tieto pokyny vykonať (listy Ministerstva financií Ruska z 3. júna 2010 č. 03-02-07 / 1-266 zo dňa 4. decembra 2008 č. 03-02-07 / 1-495). Okrem toho je banka povinná odpísať dane a príspevky na exekučné listiny exekútorov z zablokovaného účtu organizácie (list Ministerstva financií Ruska z 1. augusta 2011 č. 03-02-07 / 1-270).

Organizácia však napríklad nemôže splniť povinnosť previesť clo (poplatky): tieto sumy sa nevzťahujú na dane (poplatky) a iné platby uvedené v odseku 1 článku 76 daňového zákonníka Ruskej federácie (list ruského ministerstva financií z 3. júna 2010) Č. 03-02-07 / 1-265).

Pri uplatňovaní druhého obmedzenia je potrebné vziať do úvahy, že pre existujúce organizácie sa platby na bankové účty vykonávajú v tomto poradí:

To je uvedené v odseku 2 článku 855 Občianskeho zákonníka Ruskej federácie.

Výber daní na žiadosť kontrol sa týka tretej etapy. Preto banka vykoná platby prvého a druhého (av niektorých prípadoch tretieho) frontu bezpodmienečne. Aj keď je účet organizácie zablokovaný.

Ak na bežnom účte organizácie nie je dostatok finančných prostriedkov, platby za požiadavky súvisiace s jedným radom sa uskutočňujú v poradí podľa kalendárneho poradia prijatia dokumentov. Napríklad v existujúcich organizáciách tak prevod platov, ako aj zber nedoplatkov v súvislosti s požiadavkami daňových kontrol a mimorozpočtových fondov patrí do jednej tretiny. Preto najprv banka vykoná tie platobné príkazy, ktoré boli prijaté skôr. Toto pravidlo platí aj v prípade, ak je účet organizácie zablokovaný. Tento záver potvrdzujú aj listy Ministerstva financií Ruska z 11. júla 2013 č. 03-02-07 / 1/26955 zo dňa 19. apríla 2013 č. 03-02-07 / 1/13537, zo 6. novembra 2012 č. -07 / 1-279 a Federálna daňová služba Ruska z 27. februára 2013 č. АС-4-2 / 3225.

Druhá objednávka je platná, ak je organizácia zlikvidovaná. V tomto prípade sa uplatňuje poradie platieb ustanovené v článku 64 Občianskeho zákonníka Ruskej federácie.

V prvom rade sú splnené požiadavky občanov, ktorým je zodpovedná organizácia, ktorá je likvidovaná, zodpovedná za poškodenie života alebo zdravia, ako aj nároky na odškodnenie:

Po druhé, uskutočňujú sa výpočty vyplácania odstupného a platov zamestnancov, ako aj vyplácanie odmien autorom výsledkov duševnej činnosti.

Po tretie, uskutočňujú sa výpočty povinných platieb do rozpočtu a mimorozpočtových fondov.

Vo štvrtom poradí sa vyrovnania uskutočňujú s ostatnými veriteľmi.

Finančné prostriedky sú odpísané z účtu podľa požiadaviek týkajúcich sa jednej fronty v poradí podľa kalendárneho poradia prijatia dokumentov.

Likvidovaná organizácia má teda právo utrácať peniaze na platby prvej a druhej etapy (napríklad na zaplatenie miezd), aj keď je zúčtovací účet organizácie zablokovaný a povinné platby do rozpočtu a mimorozpočtové fondy nie sú uvedené. Podobné vysvetlenia sú obsiahnuté v liste Ministerstva financií Ruska z 8. apríla 2011 č. 03-02-07 / 1-112.

Situácia: je možné previesť mzdu zamestnancom súčasnej organizácie z bežného účtu zablokovaného daňovým inšpektorátom

Áno, môžete.

Pri blokovaní účtu banka zastaví všetky výdavkové transakcie na ňom (odsek 2, odsek 1, článok 76 daňového poriadku Ruskej federácie). Zároveň sa pozastavenie transakcií na účtoch nevzťahuje na platby, ktorých poradie predchádza poradiu vyrovnania s rozpočtom (ods. 3, ods. 1, § 76 daňového poriadku RF).

Prevod miezd pracujúcim zamestnancom súvisí s platbami tretieho kola (článok 2 článku 855 Občianskeho zákonníka Ruskej federácie). Tento riadok zahŕňa platby do rozpočtu, ktoré sa zbierajú na základe požiadaviek daňových kontrol a mimorozpočtových fondov.

Ak sú výdavkové transakcie pozastavené z dôvodu, že organizácia nepredložila daňové priznanie v stanovenej lehote, potom sú všetky prostriedky na bežnom účte zablokované. Inšpektorát však banke neposiela žiadne nároky na inkaso daňových nedoplatkov. Ak v tomto čase organizácia pošle platobné doklady na prevod miezd do banky, potom je zrejmé, že poradie vykonania týchto dokumentov bude predchádzať poradiu vyrovnania s rozpočtom - po tom všetkom, organizácia nemá žiadne daňové povinnosti (t. J. Iné platby tretej objednávky). A ak sú prostriedky na bežnom účte dostatočné, banka je povinná previesť plat zamestnancom organizácie v plnej výške, bez obmedzenia. Tento záver potvrdzujú listy Ministerstva financií Ruska z 5. marca 2014 č. 03-02-07 / 1/9526 a zo dňa 9. novembra 2012 č. 03-02-07 / 1-285.

Ak sú nákladové operácie pozastavené z dôvodu, že organizácia nedodržala požiadavku na zaplatenie dane (pokuta, pokuta), uplatňuje sa iný postup. V tomto prípade je daňový inšpektorát alebo mimorozpočtový fond povinný platiť dane alebo poistné a organizácia má platobné povinnosti, ktoré musia byť splnené na treťom mieste. Ak v tomto čase organizácia pošle banke platobné doklady na prevod platu, banka ich vykoná v poradí podľa priority kalendára. V praxi sú možné tieto možnosti:

– platobného príkazu za prevod mzdy do banky pred inšpekciou zablokovaný účet;

- platobný príkaz na prevod platu prišiel do banky po zablokovaní účtu.

V prvom prípade banka najskôr vykoná platobný príkaz na prevod platu. Ak na účte nie je dosť peňazí, prioritou bude platobná karta na úhradu miezd. Preto, keď sa peniaze pripíšu na účet, banka ich v prvom rade obráti na mzdy.

Tento záver potvrdzujú aj listy Ministerstva financií Ruska z 11. júla 2013 č. 03-02-07 / 1/26955 zo dňa 19. apríla 2013 č. 03-02-07 / 1/13537, zo 6. novembra 2012 č. -07 / 1-279 a Federálna daňová služba Ruska z 27. februára 2013 č. АС-4-2 / 3225.

Príklad platového prevodu z bežného účtu blokovaného pre nesplnené daňové pohľadávky. Platobný príkaz na platbu mzdy bol bankou prijatý pred zablokovaním účtu

Dňa 15. apríla organizácia zaslala banke platobné príkazy na prevod miezd na päť zamestnancov:

- inštrukcie číslo 101 - 80 000 rubľov;

- inštrukčné číslo 102 - 90 000 rubľov;

- inštrukcie číslo 103 - 40 000 rubľov;

- inštrukcie číslo 104 - 60 000 rubľov;

- inštrukcie číslo 105 - 25 000 rubľov.

Zostatok bežného účtu k 15. aprílu je 0 rubľov. Preto sú tieto platobné príkazy zaradené do frontu pre nevyrovnané platby.

Dňa 16. apríla daňový inšpektorát zablokoval zúčtovací účet organizácie za nesplnenú daňovú povinnosť vo výške 200 000 rubľov.

17.apríla na úkor organizácie dostal platbu od kupujúceho vo výške 210.000 rubľov. Napriek zablokovaniu účtu bola celá suma zaslaná na splatenie dlhov platobných príkazov č. 101, 102 a 103.

V druhom prípade, iné poradie. Faktom je, že pri blokovaní nesplnenej požiadavky na daň nie je bežný účet úplne zablokovaný, ale len v rámci sumy uvedenej v žiadosti o daňovú kontrolu. Ak má teda organizácia na účte dostatok odblokovaných finančných prostriedkov, banka je povinná vykonať platobný príkaz na prevod mzdy.

Príklad platového prevodu z bežného účtu blokovaného pre nesplnené daňové pohľadávky. Platobný príkaz na platbu mzdy bol bankou prijatý, keď bol účet už zablokovaný

Od 15. apríla je zostatok na zúčtovacom účte organizácie 1 000 000 rubľov. V ten istý deň daňový inšpektorát pozastavil výdavky na účte vo výške 150 000 rubľov.

Dňa 16. apríla organizácia zaslala banke platobný príkaz na prevod platu (s uvedením platobného príkazu „3“) vo výške 300 000 rubľov. Napriek zablokovaniu účtu je banka povinná túto platbu uskutočniť, pretože „voľné“ prostriedky na účte sú 850 000 rubľov. (1.000.000 rubľov. - 150.000 rubľov.) - dosť na prevod platov.

Ak na účte nie je dostatok „voľných“ peňazí, organizácia bude nútená najprv splatiť daňové nedoplatky a až potom bude môcť platiť plat.

Forma rozhodnutia o pozastavení operácií na bankových účtoch bola schválená nariadením č. 3 MMB-7-8 / 662 Federálnej daňovej správy z 3. októbra 2012. Rozhodnutie prijíma vedúci alebo zástupca vedúceho daňového inšpektorátu (§ 2 ods. 3 § 76 daňového poriadku Ruskej federácie).

Rozhodnutie o zablokovaní účtu sa zasiela banke v elektronickej forme. Kópia rozhodnutia sa odovzdá zástupcovi organizácie na prijatie alebo spôsobom, ktorý vám umožní stanoviť dátum prijatia kópie organizáciou. To je uvedené v odseku 4 článku 76 daňového zákonníka Ruskej federácie.

Daňový inšpektorát môže prijať niekoľko rozhodnutí o pozastavení operácií na bankovom účte organizácie. V tomto prípade je banka povinná zablokovať účet v celkovej výške uvedenej v týchto rozhodnutiach (list Ministerstva financií Ruska zo dňa 24. 7. 2009 č. 03-02-07 / 1-384).

Pozastavenie činnosti organizácie s jej bankovými účtami je účinné od okamihu, keď banka prijme takéto rozhodnutie až do jej zrušenia. Rozhodnutie o zablokovaní účtu sa nevzťahuje na príkazy na úhradu vykonané bankou v ten istý deň, keď bolo prijaté rozhodnutie, ale skôr včas (list Ministerstva financií Ruska z 23. mája 2011 č. 03-02-07 / 1-169).

Banka, ktorá dostane od daňového inšpektorátu doklad o zablokovaní účtu, ho musí bezpodmienečne vykonať, a to aj v prípade, ak je účet zablokovaný nezákonne (článok 6, § 76 daňového poriadku Ruskej federácie). Organizácia nebude schopná voči banke uplatniť žiadne nároky, pretože banka nie je zodpovedná za straty, ktoré jej vznikli v dôsledku zablokovania účtu (článok 10, článok 76 zákona o dani z príjmov). Okrem toho banka pozastaví operácie na účtoch, aj keď po inšpekcii prijala rozhodnutie o zablokovaní účtu, organizácia zmení svoje meno a údaje o účte. To je uvedené v odseku 7 článku 76 daňového zákonníka Ruskej federácie.

Organizácia nebude môcť počas obdobia blokovania otvoriť nový účet (vklad, vklad). A to nielen v službe, ale aj v inej banke. Tento postup je ustanovený v odseku 12 článku 76 daňového zákonníka Ruskej federácie. Daňová služba v súčasnosti vyvíja špeciálnu internetovú službu, prostredníctvom ktorej budú môcť banky rýchlo získať informácie o organizáciách, ktorých účty sú blokované daňovými inšpektorátmi. Ten istý zdroj bude obsahovať informácie o odomknutí. To je uvedené v liste Federálnej daňovej služby Ruska z 22. januára 2014 č. ED-4-2 / 738.

Ak inšpektorát naraz zablokuje niekoľko účtov organizácie a len niektoré z nich majú dostatočné finančné prostriedky na krytie dlhu do rozpočtu, organizácia má právo predložiť inšpektorátu žiadosť o zrušenie blokovania. Ale len v prípade tých účtov, v ktorých existujú finančné prostriedky prevyšujúce sumu potrebnú na splatenie dlhu. Napríklad, ak inšpektorát zablokuje tri účty organizácie a existuje dostatok hotovostných zostatkov pre dvoch z nich na pokrytie dlhu, organizácia môže požiadať inšpektorát o písomné vyhlásenie o odblokovaní tretieho účtu.

Urobte vyhlásenie v akejkoľvek forme. V nej uveďte:

Priložte k žiadosti dokumenty potvrdzujúce dostupnosť finančných prostriedkov postačujúcich na splatenie dlhu. Takýmito dokumentmi môžu byť certifikáty bánk o hotovostných zostatkoch na zablokovaných účtoch.

Vyplýva to z ustanovení článku 76 ods. 9 daňového zákonníka Ruskej federácie.

Rozhodnutie o pozastavení operácií na účtoch uvedených v žiadosti sa zruší:

Rozhodnutie o pozastavení operácií v súvislosti so všetkými ostatnými účtami sa zruší:

Iné podmienky, ktoré nie sú uvedené v daňovom poriadku Ruskej federácie, môžu byť tiež dôvodom na odblokovanie účtu. Takéto podmienky môžu byť ustanovené samostatnými federálnymi zákonmi. Napríklad všetky obmedzenia týkajúce sa nakladania s majetkom (vrátane hotovosti) sa automaticky zrušia, ak sa v rámci konkurzného konania zavedie postup monitorovania (ustanovenie 1 článku 63 ods. 1 článku 126 zákona z 26. októbra 2002). číslo mesta 127-FZ). Ak sa pozastavenie činností na účtoch organizácie zruší z týchto dodatočných dôvodov, nevyžaduje sa rozhodnutie o kontrole zrušenia blokovania. To je uvedené v odseku 9.1 článku 76 daňového zákonníka Ruskej federácie.

Ak bol porušený termín na odblokovanie účtu alebo ak rozhodnutie o pozastavení operácií na účtoch bolo prijaté nezákonne, daňový inšpektorát musí zaplatiť úroky organizácii. Úroky sa vypočítajú podľa sadzby refinancovania za každý kalendárny deň porušenia odblokovacieho dátumu (neoprávnené pozastavenie transakcií na účte). Trvanie úrokovej lehoty je určené dňom prijatia rozhodnutia o pozastavení prevádzky bankou do dňa, keď banka prijme rozhodnutie o zrušení zámky. Zároveň v deň, keď banka prijala rozhodnutie o pozastavení prevádzky, musí inšpektorát nadobudnúť úrok, aj keď organizácia použila svoj účet počas daného dňa. Napríklad, ak bolo rozhodnutie o zablokovaní prijaté bankou na konci obchodného dňa.

Výšku úroku voči organizácii možno vypočítať podľa vzorca.

Daňový úrad často uplatňuje takéto opatrenie vplyvu na daňových poplatníkov ako pozastavenie operácií na bankových účtoch, čím výrazne komplikuje činnosť podniku. Okrem toho konanie daňových orgánov nie je vždy legitímne. Pochopíme, kedy má orgán dohľadu právo pozastaviť operácie a čo hrozí zablokovaním účtu. Je v tomto prípade možné otvoriť si účet v inej banke? Čo možno urobiť, ak finančné prostriedky na účte prevyšujú sumu, na ktorú je účet pozastavený? Ako sa odomknúť?

Právo na pozastavenie operácií na účtoch tak vzniká od daňových orgánov v týchto prípadoch:

Venujte pozornosť

Daňový úrad dostane od 01.01.2015 dodatočné právo zablokovať účet, ak daňovník nesplnil povinnosť zaslať daňovému úradu (do 10 dní od uplynutia lehoty) daňový úrad (do 10 dní od uplynutia lehoty) na zaslanie potvrdení o predložení príslušných dokladov, vysvetlení a oznámení o výzve. nos. "A" č. 10 spolkového zákona № 134-ФЗ).

Pripomeňme, že od 01.01.2014 sa nepredkladá podanie daňových priznaní k DPH na papieri. Kapitálová daň v roku 2006. \\ T List z 12.03.2014 č. 24-15 / 022540 objasniť, že nedodržanie elektronického podania daňového priznania podlieha zodpovednosti v súlade s čl. \\ t art. 119.1 daňového poriadku - vo forme pokuty vo výške 200 rubľov. Poznamenáva sa, že pozastavenie operácií na bankových účtoch daňovým úradom za nepredloženie daňových priznaní k DPH v elektronickej podobe prostredníctvom telekomunikačných kanálov nie je zabezpečené.

Podľa výsledkov preskúmania materiálov daňovej kontroly má daňový úrad právo prijať predbežné opatrenia, medzi ktoré patrí okrem iného aj pozastavenie činností na bankových účtoch ( Článok 1, článok. 76, nos. 2 s. 101 NK RF).

Z iných dôvodov nie je možné účet zablokovať.

O blokovaní rozhoduje vedúci (zástupca riaditeľa) daňového úradu a zasiela sa banke v elektronickej forme ( 4 čl. 76 NK RF). Kópia rozhodnutia sa odovzdá daňovníkovi - organizácii na prijatie alebo iným spôsobom s uvedením dátumu jej doručenia najneskôr v deň nasledujúci po dni rozhodnutia.

Ukazuje sa, že účet je zablokovaný, na ktorý je možné pripísať peniaze a z ktorého ho možno použiť. V prvom rade ide o bežný účet, a to ako rubľový účet, tak aj menový účet - s nedostatočnými finančnými prostriedkami v rubľových účtoch ( položka 1, 2 , 5 , 6.1 Čl. 46, oddiel 2, čl. 76 NK RF). Taktiež je možné zablokovať firemný účet, ktorý je určený pre zamestnancov na zúčtovanie na úkor finančných prostriedkov organizácie prostredníctvom firemných bankových kariet a na účtovanie transakcií realizovaných pomocou týchto kariet. Názor, že firemný účet má všetky znaky bankového účtu, vyjadril prezídium Najvyššieho rozhodcovského súdu Vyhláška z 9. 9. 2010 č. 2942/10 v prípade č. 50-8557/2009 .

Ak je teda účet zablokovaný sumou uvedenou v rozhodnutí o vymáhaní nedoplatkov, potom z bežného účtu možno vykonať operácie nad rámec uvedenej sumy ( para. 3, 5 s. 76 NK RF). Pozastavenie transakcií na účte sa nevzťahuje na platby vo fronte skôr ako odpisy ( para. 3 s. 76 NK RF). Nastaví sa poradie platieb oddiel 2, čl. 855 Občianskeho zákonníka Ruskej federácie, Podľa tohto ustanovenia, ak na účte nie je dostatok finančných prostriedkov, je určený nasledujúci postup na splnenie všetkých požiadaviek, ktoré sú naň kladené:

Platby v jednom rade sa uskutočňujú v poradí podľa kalendárneho poradia prijatia dokumentov. Napríklad platobný príkaz na úhradu miezd a príkaz na inkaso Inšpektorátu daňovej inšpekcie patria do rovnakého poradia - tretí, takže ak mzdy idú do banky skôr, než je pokyn Federálnej daňovej služby, banka ho bude musieť vykonať ako prvý a potom, ak peniaze zostanú na účte, - poradie IFTS ( List Ministerstva financií Ruskej federácie zo 6. marca 2014 č. 03 02 07/1/9689 ).

Ak sú operácie pozastavené z dôvodu nepredloženia vyhlásenia (na základe. \\ T Článok 3 Čl. 76 NK RF), ak daňový úrad nevydá príkaz na prevod dane (zodpovedajúce pokuty, pokuty) do rozpočtu, má banka právo vykonať zúčtovacie doklady (šeky) klienta banky na odmeňovanie osôb pracujúcich na základe pracovnej zmluvy ( List Ministerstva financií RF z 11. júla 2013 č. 03 02 07/1/26857 ).

Rozhodnutie daňového orgánu pozastaviť operácie na účtoch, prevody elektronických peňazí podlieha bezpodmienečnému plneniu zo strany banky ( § 6 čl. 76 NK RF).

Všimnite si, že od 01.01.2014 podľa vykonaných zmien Federálny zákon zo dňa 07.23.2013 č. 248-ФЗv 12 art. 76 NK RFAk dôjde k rozhodnutiu o pozastavení operácií na účtoch, bankám sa zakazuje otvárať nový účet alebo udeľovať právo používať nové elektronické platobné prostriedky.

S cieľom zabezpečiť požiadavky tohto odseku FTS v roku 2006. \\ T List z 20.02.2014 č.PA-4-6/3003 uviedla, že od 03.02.2014 bola zavedená internetová služba „Informácie o existencii rozhodnutí o pozastavení operácií na účtoch daňových poplatníkov“, ktorá umožňuje bankám prijímať aktuálne informácie o existencii rozhodnutia o pozastavení operácií na účtoch daňových poplatníkov (daňový poplatník, daňový agent) a prevody svoje elektronické peniaze v banke. Internetová služba je otvorená, verejne dostupná a určená na použitie v bankách.

Pripomeňme, že pred vykonaním príslušných zmien a doplnení, organizácie a podnikatelia nemohli otvoriť účet len v tých bankách, kde bolo rozhodnuté o pozastavení fungovania účtov.

Taktiež nebude možné zatvoriť zatknutý účet, ak na ňom existuje rovnováha, pretože zostatok sa musí použiť pri uzatvorení účtu a operácie výdavkov sa nedajú uskutočniť. Aj v prípade, že na účte nie je zostatok a účet je uzavretý, rozhodnutie o pozastavení prevádzky bude aj naďalej fungovať a nový účet sa nebude otvárať. Zatvorenie bankového účtu, v súvislosti s ktorým bolo prijaté toto rozhodnutie, nie je základom pre uznanie príslušného rozhodnutia za neplatné alebo ukončené ( Uznesenie FAS GUS zo dňa 01.02.2013 o prípade č.19-12728/2012 ).

Preto má organizácia alebo podnikateľ záujem o čo najrýchlejšie odblokovanie účtu.

Ak dôjde k porušeniu termínov, ako aj v prípade neoprávneného pozastavenia operácií, inšpektorát bude musieť platiť úroky v dňoch neoprávneného blokovania účtov. Postup výpočtu úrokov je stanovený v písm. \\ T Časť 9.2 čl. 76 NK RF: účtujú sa za každý kalendárny deň porušenia lehoty pri rozhodovaní o zrušení blokovania a (alebo) za každý deň omeškania s prevodom rozhodnutia o zrušení pozastavenia prevádzky do banky. Ak bolo rozhodnutie o zatknutí účtu pôvodne vykonané neoprávnene, úroky sa počítajú za každý kalendárny deň odo dňa, keď banka dostane rozhodnutie o pozastavení operácií na účtoch do dňa, keď banka dostane rozhodnutie o zrušení pozastavenia operácií.

Úroky sa časovo rozlišujú na sumu, ktorá bola priamo zablokovaná na účte, to znamená, že organizácia nemohla kontrolovať z dôvodu protiprávneho konania daňových orgánov, a nie na základe sumy uvedenej v rozhodnutí. Napríklad, ak na základe rozhodnutia daňového úradu bol účet nesprávne blokovaný na 100 000 rubľov, ale na účte bolo len 30 000 rubľov, potom by bol úrok účtovaný len na 30 000 rubľov. Potvrdzuje to aj arbitrážna prax (pozri napr. Uznesenie Federálneho rozhodcovského súdu Moskovskej oblasti z 13. februára 201340-59298/12 99 342 ).

V prípade neoprávneného blokovania účtu z dôvodu neprijatia deklarácie daňovým úradom (to znamená, keď sú účty zablokované úplne), by sa mali úroky z finančných prostriedkov na zablokovaných účtoch časovo rozlíšiť.

Úroková sadzba sa rovná sadzbe refinancovania Centrálnej banky Ruskej federácie, ktorá bola platná v dňoch protiprávneho pozastavenia obchodov na účtoch, porušenia lehoty daňového úradu na zrušenie rozhodnutia o pozastavení prevádzky alebo lehoty na zaslanie rozhodnutia banke na zrušenie pozastavenia prevádzky.

Blokovanie účtu môže byť zrušené v nasledujúcich situáciách:

Tak sme to zistili art. 76 NK RF zaviedla uzavretý zoznam dôvodov pozastavenia operácií na účtoch daňovníka. Všetky ostatné dôvody sú dôvodom na napadnutie rozhodnutia.

Daňový úrad má právo pozastaviť prevádzku len pre tie účty, ktoré sú otvorené na základe zmluvy o bankovom účte. Nemá právo pozastaviť operácie týkajúce sa tranzitu, pôžičky, vkladových účtov, ako aj účtov otvorených na vykonávanie spoločných činností.

Ak je na účte viac peňazí, ako je uvedené v rozhodnutí o pozastavení prevádzky, operácie možno vykonať nad túto sumu. Ak však daňové priznanie nie je predložené, faktúra je úplne zablokovaná. Pozastavenie transakcií na účte sa nevzťahuje ani na platby vo fronte skôr ako odpis daní.

Blokovanie účtu spôsobuje problémy v súčasnej činnosti podniku, a aby sa tomu predišlo, odporúča sa neodkladať posielanie vyhlásení poštou alebo telekomunikačnými kanálmi v posledný deň a tiež neodkladať platenie daní a poplatkov. Ak by však k pozastaveniu došlo, podnik by mohol urýchliť jeho zrušenie, čím by sa odstránil dôvod zablokovania účtu a čo najskôr by sa o tom mala informovať.

"O využívaní internetovej služby" Informácie o existencii rozhodnutí o pozastavení operácií na účtoch daňových poplatníkov "

Revízia z 02/20/2014 - Platné

Federálna daňová služba Ruska informuje, že na splnenie požiadaviek článku 12 článku 76 daňového zákonníka bola od 03.02.2014 zavedená internetová služba: „Informácie o existencii rozhodnutí o pozastavení operácií na účtoch daňových poplatníkov“, ktoré umožňujú bankám prijímať aktuálne informácie o dostupnosti rozhodnutia o daňových poplatkoch. pozastavenie činnosti na účtoch daňovníka (platiteľa dane, daňového agenta) a prevodu jeho elektronických peňazí v banke.

Internetová služba je otvorená, verejne dostupná a určená na použitie v bankách. Prístup k službe prostredníctvom internetového programu Internet Explorer. Internetová služba je zverejnená na internetovej stránke Federálnej daňovej služby Ruska v časti "O federálnej daňovej službe Ruska / Interakcia s inými štátnymi inštitúciami Ruskej federácie / Interakcia s informačným systémom Bank of Russia / Banks o stave spracovania elektronických dokumentov (BANKINFORM)" (https: //service.nalog. com / bi.do).

Vzhľadom na to, že iba rozhodnutia o pozastavení operácií na účtoch zasielaných elektronicky sa prenášajú na federálnu úroveň, v údajoch v miestnych a federálnych databázach sa môže vyskytnúť nesúlad. Ak sa daňový poplatník obráti na inšpektorát z dôvodu, že banka odmietla otvoriť účet, pretože nezrušila rozhodnutia o pozastavení operácií na účtoch, daňový inšpektorát musí overiť svoje údaje údajmi zo súboru federálnej karty a v prípade potreby vykonať zmeny karty v súlade s priloženým návodom na obsluhu.

Ak chcete povoliť vzdialeným administrátorom upravovať rozhodovací súbor, priradiť úlohu "bnkobmen_edit_bi" autorizovaným používateľom.

Informácie o dostupnosti internetovej služby sa zasielajú do Banky Ruska listom Federálnej daňovej služby Ruska z 13. februára 2014, N ND-4-8 / 2283 (nie je k dispozícii).

skutočný

štátny poradca

Ruskej federácie

2 triedy

A.S. PETRUSHIN

prihláška

Časť „Kartový súbor rozhodnutí o pozastavení a zrušení pozastavenia obchodov na účtoch“ (ďalej len „Karta rozhodnutí“) funguje ako súčasť úlohy „Prevod dokladov, ktoré používajú daňové orgány pri výkone svojej právomoci vo vzťahoch upravených právnymi predpismi o daniach a poplatkoch a ich predkladanie bankami, do bánk; informácie pre daňové úrady v elektronickej forme prostredníctvom telekomunikačných kanálov („Bank-Exchange“) a ich účelom je uchovávať údaje o skutočnostiach rozhodovania o pozastavení operácií na daňových účtoch telshchiki v súlade s odsekom 12. \\ t

1. Spustite program Internet Explorer, do poľa Adresa zadajte systémovú adresu vo formáte:

http: //<имя_сервера>:<номер_порта>/ ais

kde<имя_сервера> - názov internetového servera v sieti, na ktorej je aplikácia nasadená;

<номер_порта> - číslo portu, na ktorom je nakonfigurovaný internetový server.

Zobrazí sa dialógové okno pre zadanie hesla.

2. Zadajte prihlasovacie meno a heslo používateľa, kliknite na tlačidlo OK.

Program Internet Explorer zobrazí formulár so zoznamom systémov, ktoré má používateľ k dispozícii.

POZNÁMKA. Obráťte sa na správcu systému a požiadajte ho o heslo používateľa.

3. V zozname systémov kliknite na prepojenie Bank-Exchange.

Otvorí sa hlavné okno systému.

Hlavné okno systému je východiskovým bodom interakcie používateľa so systémom. Spustenie všetkých funkcií systému sa spustí z hlavného okna.

Postup a základné techniky práce so systémovým používateľským rozhraním sú podrobne opísané v príručke „Web User Interface Guide“.

1. Zatvorte okno programu Internet Explorer pomocou hlavného okna systému.

Po zatvorení hlavného okna sa odhlásenie považuje za ukončené.

Zriadenie rozhodovacieho spisu o pozastavení a zrušení pozastavenia operácií na účtoch sa vykonáva na základe rozhodnutí zaslaných v elektronickej forme Spolkovej daňovej správy. Rozhodovací súbor sa používa pri plnení požiadaviek bánk na skutkové okolnosti rozhodnutí o pozastavení operácií na účtoch daňových poplatníkov v súlade s odsekom 12 článku 76 daňového poriadku Ruskej federácie.

Vzhľadom na to, že rozhodnutia o pozastavení a zrušení pozastavenia prevádzky na účtoch sú zasielané nielen v elektronickej podobe, môže kartová karta obsahovať nepresné informácie. Na opravu stavu záznamov sa poskytuje možnosť ich opravy.

V časti Rozhodovací súbor sú dve formy: Rozhodovacia karta a Informácie o účtoch z riešení. Formulár rozhodovacieho spisu obsahuje informácie o pozastavení a zrušení pozastavenia operácií na účtoch, informácie o stave rozhodnutia (pozastavené operácie, pozastavenie zrušenia, chybný zápis). Zoznam informácií o účtoch z riešení obsahuje informácie o účtoch, ktoré sú uvedené v rozhodnutiach, informácie o stave účtu (pozastavené operácie, bežný účet, chybný zápis). Pre každý záznam zoznamu súborov rozhodovacích kariet existuje prechod prostredníctvom komunikácie s informáciami o účte tohto riešenia. Pre každý záznam formulára Informácie o účtoch riešení, ktoré sú k dispozícii, je možné pokračovať v komunikácii pre informáciu o rozhodnutí.

Časť rozhodovacieho katalógu na prezeranie je dostupná pre všetky úrovne FTS (IFTS, UFNS, FTsOD). Pre editáciu užívateľa musí byť priradená úloha bnkobmen_edit_bi.

Kartový súbor je vyplnený na základe rozhodnutí o pozastavení operácií na účtoch a rozhodnutí o zrušení pozastavenia operácií na účtoch. Identifikácia roztoku sa vykonáva podľa nasledovných údajov: TIN NP, Dátum rozhodnutia, Číslo rozhodnutia. Účty v riešení sú identifikované číslom účtu. Keď sa prijme rozhodnutie o zrušení pozastavenia operácií na účtoch, hľadá sa príslušné rozhodnutie o pozastavení. Ak sa nájde jeden alebo viac záznamov, potom sa do nich vložia údaje z rozhodnutia o zrušení. Ak sa záznam nenájde, vytvorí sa nový záznam o zrušení, do ktorého sa zadávajú údaje z riešenia.

Každý účet uvedený v rozhodnutí o zrušení je prevedený do stavu "1 - bežný účet". Ak sú všetky účty prevedené do stavu "1", potom záznam pre toto rozhodnutie o pozastavení je prevedený do stavu "1 - pozastavenie je zrušené." V opačnom prípade zostane v predchádzajúcom stave „0 - operácie sú pozastavené“ až do prijatia ďalšieho rozhodnutia o zrušení s uvedením chýbajúcich účtov. Po prijatí ďalšieho rozhodnutia o zrušení sa údaje zapíšu do záznamu.

Zmeny sú vykonané v súborovom formulári Karty rozhodnutí (zmena stavu rozhodnutia, ktorá zároveň mení stav účtu) a vo forme Informácií o účtoch z rozhodnutí (zmena stavu účtu, ktorá môže ovplyvniť zmenu stavu rozhodnutia). Ak sa v poli „Stav rozhodnutia“ zapíše hodnota „1 - zrušené pozastavenie“, potom sa všetkým účtom tohto rozhodnutia priradí status „1 - bežný účet“. Ak sa do poľa „Stav riešenia“ zadá hodnota „9 - chybný záznam“, potom sa všetkým účtom tohto riešenia priradí aj stav „9 - chybný záznam“. Ak je v poli „Stav riešenia“ zadaná hodnota „0 - operácie sú pozastavené“, potom sa všetkým účtom tohto riešenia priradí aj stav „0“. Ak je aspoň jeden účet zrušeného rozhodnutia prevedený do stavu "0 - operácie sú pozastavené", potom sa zápis rozhodnutia prenesie do stavu "0". Ak sú všetky účty prevedené do stavu "1" alebo "9", potom sa zápis rozhodnutia prenesie do stavu "1".

Ak má užívateľ úlohu upravovať záznamy pre rozhodnutia, pre ktoré je stav riešenia „0 - operácie sú pozastavené“, vo formulári rozhodovacieho zoznamu je dostupná operácia Zmeniť stav riešenia (ikona). Úprava je potrebná, ak bolo rozhodnutie nesprávne alebo rozhodnutie o zrušení bolo zaslané v papierovej forme alebo nebolo odoslané na FTLC.

Ak chcete nájsť požadované riešenie, kliknite na ikonu Filter (). Zobrazí sa dialógové okno, v ktorom chcete nastaviť kritériá vyhľadávania.

V dôsledku toho sa vyhľadajú kritériá filtrovania vhodného riešenia.

Keď zavoláte operáciu Zmeniť stav rozhodnutia, otvorí sa okno Zmeniť stav rozhodnutia.

Horná časť okna zobrazuje informácie z riešenia a jeho stav. Ďalej je tu panel, v ktorom musíte vybrať nový stav riešenia (dostupné hodnoty: operácie sú pozastavené, pozastavenie je zrušené, chybný vstup) a zadajte vysvetlenie. História zmien sa zobrazí v spodnej časti, ak sa záznam niekoľkokrát upraví (napríklad sa vykonala nesprávna úprava).

Ak má užívateľ vo formulári Informácie o účtoch zo zoznamu riešení úlohu upravovať záznamy pre účty, pre ktoré je stav účtu "0 - operácie sú pozastavené" alebo predtým bolo rozhodnutie alebo účet z riešenia upravený, je k dispozícii operácia Zmeniť stav účtu (ikona) , Úprava je potrebná, ak bolo rozhodnutie nesprávne alebo rozhodnutie o zrušení bolo zaslané v papierovej forme alebo nebolo odoslané na FTLC.

Zobrazenie fakturačných riešení nasledujúcimi spôsobmi:

1. Kliknutím na prepojenie Informácie o účte z Riešenia (piktogram) zo zoznamu formulárov rozhodovacej karty

2. Vyberte formulár Informácie o účtoch z riešení. V dialógovom okne Ak chcete vyhľadať požadované účty riešení, kliknite na ikonu Filter (). Zobrazí sa dialógové okno, v ktorom chcete nastaviť kritériá vyhľadávania.

V dôsledku toho budú príslušné kritériá vyhľadávané podľa kritérií filtra.

Keď zavoláte operáciu Zmeniť stav účtu, otvorí sa okno Zmeniť stav účtu.

V hornej časti okna sa zobrazujú informácie o účte a jeho stave. Ďalej je tu panel, v ktorom musíte vybrať nový stav účtu (dostupné hodnoty: operácie sú pozastavené, bežný účet, chybný záznam) a zadajte vysvetlenie. História zmien sa zobrazí v spodnej časti, ak sa záznam niekoľkokrát upraví (napríklad sa vykonala nesprávna úprava). Vyžaduje sa zadanie vysvetlenia.

NK RF. Odomknutie účtu:

Ak vyhlásenie (výpočet 6-NDFL) nebolo predložené - predloží ho IFTS;

Ak bolo predložené vyhlásenie (výpočet 6-NDFL), predložiť IFTS dokumenty potvrdzujúce jeho predloženie (napríklad zoznam príloh k hodnotnému listu, ak je vyhlásenie zaslané poštou).

Rozhodnutie o zrušení pozastavenia transakcií na účtoch by malo vykonať Federálna daňová služba najneskôr v nasledujúci deň. nos. 1 s. 3.1, s. 76 NK RF.

Základ 2. Nedodržanie požiadavky na zaplatenie daní, pokút, pokút oddiel 2, čl. 76 NK RF, V tomto prípade sú možné dve možnosti.

§ 9 čl. 76 NK RF.

Možnosť 2. Ak vám možnosť 1 nevyhovuje, musíte zaplatiť dane, pokuty, pokuty uvedené v žiadosti a predložiť vyhlásenie banky na kontrolu Federálnej daňovej správy potvrdzujúcej ich platbu. Rozhodnutie o zrušení pozastavenia operácií na účtoch daňového inšpektorátu by malo byť prijaté najneskôr nasledujúci pracovný deň po prijatí vyhlásenia. Článok 8 čl. 76 NK RF.

Základ 3. Potreba zabezpečiť vykonanie rozhodnutia o výsledkoch daňovej kontroly nos. 2 s. 101 NK RF, Možné možnosti sú nasledovné.

Možnosť 1. Je možné, ak je zablokovaných viacero účtov a celkový zostatok na nich je vyšší ako suma uvedená v rozhodnutí o zablokovaní. Niektoré z týchto účtov potom môžete odomknúť odoslaním do IFTS:

1) žiadosť o zrušenie pozastavenia operácií na účtoch v banke. Je potrebné v ňom uviesť účty, ktoré žiadate o odblokovanie, a účty, ktoré majú dostatok peňazí na splnenie požiadavky;

2) bankové výpisy potvrdzujúce účtovnú závierku.

Najneskôr druhý pracovný deň odo dňa doručenia týchto dokumentov Federálna daňová služba rozhodne o zrušení pozastavenia operácií na účtoch, ktoré ste požiadali o odblokovanie § 9 čl. 76 NK RF.

Možnosť 2. Predložiť IFTS žiadosť, v ktorej požiada o nahradenie pozastavenia na účtoch niektorým z nasledujúcich spôsobov, ako zabezpečiť Článok 11 čl. 101 NK RF:

Alebo na banková záruka;

Alebo na záruku tretej strany, vydanej podľa pravidiel umenia. 74 daňového zákonníka.

Ak daňový inšpektorát rozhodne o nahradení dočasných opatrení, potom zároveň rozhodne o zrušení pozastavenia operácií na účtoch. Časť 9.1 čl. 76 NK RF.

Upozorňujeme, že nahradenie dočasných opatrení IFSU je povinné len vtedy, ak poskytnete záruku banky uvedenej na zozname vedenom Ministerstvom financií SR ako zábezpeky. Listy Ministerstva financií z 03.03.2015 N 03-02-07 / 1/11097, FTS z 03.09.2010 N АС-37-2 / [email protected] , Aktuálny zoznam takýchto bánk nájdete na internetovej stránke Ministerstva financií (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/).

Možnosť 3. Ak vám nevyhovuje ani možnosť 1 ani možnosť 2, musíte zaplatiť dane, pokuty, pokuty uvedené v rozhodnutí o overení a predložiť bankový výpis potvrdzujúci ich IFTS. Rozhodnutie o zrušení pozastavenia operácií na účtoch daňového inšpektorátu by malo byť prijaté najneskôr nasledujúci pracovný deň po prijatí vyhlásenia. Článok 8 čl. 76 NK RF.

Nadácia 4. Nepodanie inšpekcii Federálnej daňovej správy v elektronickom potvrdení o prijatí niektorého z nasledujúcich dokumentov prijatých od inšpektorátu elektronického zdaňovania v elektronickej forme List spolkovej daňovej správy z 11.05.2017 N AS-4-2 / 8820:

Požiadavky na predkladanie dokumentov;

Požiadavky na predkladanie vysvetlení;

Oznámenie volania IFTS.

V tomto prípade sú možné dve možnosti. List ministerstva financií zo dňa 01.15.2016 N 03-02-08 / 797.

Možnosť 1. Odošlite elektronický príjem do IFTS. Potom, najneskôr do nasledujúceho pracovného dňa po tom, čo urobíte, Federálna daňová služba by mala rozhodnúť o zrušení pozastavenia operácií na účtoch nos. 2 str. 76 NK RF.

Možnosť 2. Splniť požiadavku obsiahnutú v dokumente. nos. 2 s. 76 NK RF:

Ak ste dostali žiadosť o predloženie dokumentov - požadované dokumenty;

Ak ste dostali žiadosť o vysvetlenie, uveďte vysvetlenia;

Ak ste dostali oznámenie o výzve na IFTS, pošlite zástupcu vašej organizácie do IFTS.

Federálna daňová služba rozhodne o zrušení pozastavenia transakcií na účte najneskôr nasledujúci pracovný deň po splnení jeho požiadavky.

Základ 5. Organizácia, ktorá je povinná predkladať daňové priznania (výpočty) v TCA, nezabezpečila možnosť prijímania dokladov od daňového inšpektorátu v elektronickej podobe na TKS nos. 1.1 s. 76 NK RF.

Ak chcete účet odomknúť, môžete Článok 5.1 čl. 23 NK RF:

Alebo si zakúpte kvalifikovaný certifikát kľúča na overenie elektronického podpisu a uzavrite dohodu o poskytovaní podporných služieb EDM s oddelením inšpekcie s prevádzkovateľom elektronickej správy dokumentov (EDM);

Alebo poskytnite orgánu EDI oprávnenie pre EDI autorizovanému zástupcovi (sprostredkovateľovi), ktorý má dohodu s prevádzkovateľom EDO a kvalifikovaným certifikátom kľúča na overenie elektronického podpisu a pošle dokument potvrdzujúci poverenia zástupcu na FTS.

Rozhodnutie o zrušení pozastavenia operácií na účtoch daňového inšpektorátu by sa malo vykonať najneskôr nasledujúci pracovný deň po predložení dokladov potvrdzujúcich možnosť prijatia dokladov z daňového inšpektorátu v elektronickej forme na TKS nos. 1.1 s. 76 NK RF.

Okrem toho v ConsultantPlus Guidebooks

Prečítajte si viac o dôvodoch a postupe na zrušenie blokovania bežného účtu v Praktickej príručke k plateniu daní.>>>

Môže banka vykonať platby z zablokovaného účtu, ak bol vykonaný príkaz na inkaso na odpísanie daňových dlhov?>>>

Koľko úrokov sa účtuje za porušenie lehoty na zrušenie rozhodnutia o pozastavení operácií na účtoch daňových poplatníkov v banke zo strany daňového úradu?

| Súvisiace články: | |

|

Koľko minút variť kukuricu tak, aby sa stala mäkkou a chutnou

Ale nie je nič lepšie ako čerstvo varená kukurica. Varím ... Foot Polish: vyberte si podľa pravidiel

Feng shui je už dlho obľúbený nielen vo svojej vlasti, ale aj ... Dlhé francúzske Farebný francúzsky gél

So všetkými novými technológiami nail art, bunda pokračuje ... | |