მკითხველის არჩევანი

პოპულარული სტატიები

რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახური იუწყება ბანკები, რომლიდანაც დაიწყო ინტერნეტ სერვისი "ინფორმაცია გადასახადის გადამხდელის ანგარიშებზე ოპერაციების შეჩერების შესახებ".

რუსეთის ფედერაციის დაფინანსების სამინისტრო

FEDERAL TAX SERVICE

გამოყენების შესახებ

ინტერნეტი მომსახურება "ინფორმაცია გადაწყვეტილებების ხელმისაწვდომობაზე

გადასახადის გადამხდელის ანგარიშებზე ოპერაციების შეჩერებაზე

რუსეთის FTS- ის ინფორმაციით, "76-ე მუხლის მე -12 პუნქტის მოთხოვნების დაკმაყოფილების მიზნით" საგადასახადო კოდექსი 03.02.2014 დანერგილია ინტერნეტ სერვისი: "ინფორმაცია გადასახადის გადამხდელის ანგარიშებზე ოპერაციების შეჩერების შესახებ გადაწყვეტილების არსებობის შესახებ", რომელიც საშუალებას აძლევს ბანკებს მიიღონ უახლესი ინფორმაცია გადასახადის გადამხდელის ანგარიშებზე (საგადასახადო გადამხდელის, საგადასახადო აგენტის) და მისი გადარიცხვების ოპერაციების შეჩერების შესახებ გადაწყვეტილების არსებობის შესახებ ელექტრონული ნაღდი ფული ბანკში.

ინტერნეტ მომსახურება ღიაა, საჯაროდ ხელმისაწვდომი და ბანკებში გამოყენების მიზნით. სერვისის ხელმისაწვდომობა ინტერნეტ პროგრამის Internet Explorer- ის საშუალებით. ინტერნეტ სერვისი განთავსდება რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის ვებსაიტზე რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურში / რუსეთის ფედერაციის სხვა სახელმწიფო ინსტიტუტებთან / რუსულ / ბანკებთან ურთიერთობის საინფორმაციო სისტემით (BANKINFORM) დამუშავების სტატუსის შესახებ "(https: //service.nalog). com / bi.do).

ითვალისწინებენ რა, რომ გადაწყვეტილებების შეჩერებას მხოლოდ ელექტრონულად გამოგზავნილ ანგარიშებზე ოპერაციები გადაეცემა ფედერალურ დონეზე, შეიძლება არსებობდეს განსხვავება ადგილობრივი და ფედერალური მონაცემთა ბაზაში. იმ შემთხვევაში, თუ გადასახადის გადამხდელი ინსპექციას მიმართავს ბანკის მიერ ანგარიშის გახსნის უარის გამო, რადგან მან არ გააუქმა გადაწყვეტილებები ანგარიშებზე ოპერაციების შეჩერების შესახებ, საგადასახადო ინსპექციამ უნდა შეამოწმოს თავისი მონაცემები ფედერალური დონის ბარათის მონაცემების მონაცემებთან და საჭიროების შემთხვევაში შეიტანოს ცვლილებები ბარათის ფაილი თანდართული "მომხმარებლის სახელმძღვანელოს" შესაბამისად.

ადმინისტრატორები დისტანციური წვდომა დაუშვებელია გადაწყვეტილება ფაილის რედაქტირება, მიანიჭოს როლს "bnkobmen_edit_bi" უფლებამოსილი წევრებისათვის.

ინტერნეტის მომსახურების ხელმისაწვდომობის შესახებ ინფორმაცია რუსეთის ბანკს გაუგზავნის რუსეთის ფედერალური საგადასახადო სამსახურის წერილით 2014 წლის 13 თებერვალს, ND-4-8 / 2283 (თანდართული).

მართებული

სახელმწიფო მრჩეველი

რუსეთის ფედერაცია

ა. პეტროჰინი

განაცხადი

FEDERAL TAX SERVICE

ძირითადი კვლევების კომპიუტერული ცენტრი

ავტომატური საინფორმაციო სისტემა

FEDERAL TAX SERVICE (AIS "TAX")

ავტომატიზირებული ინფორმაცია საქვეუწყებო

მონაცემთა დამუშავების ცენტრები

საგადასახადო ინფორმაციის დამუშავების კომპლექსი

(AIS "TAX-DPC")

გადასახადის მიერ გამოყენებული საბუთების ბანკებში გადატანა

ხელისუფლება მათი უფლებამოსილების განხორციელებაში ურთიერთობაში

რეგულირდება კანონმდებლობით გადასახადებისა და მოსაკრებლების შესახებ,

საგადასახადო ორგანოებში ბანკების მიერ ინფორმაციის მიწოდება

ელექტრონულად სატელეკომუნიკაციო არხებით

კომუნიკაციები ("ბანკი-გაცვლითი")

მუშაობის შეჩერების გადაწყვეტილების ფაილი

და გააუქმოს ანგარიშებზე ოპერაციების შეჩერება

USER MANUAL

მიზანი და ძირითადი ფუნქციები

საგადასახადო ორგანოების მიერ საგადასახადო ორგანოების მიერ გამოყენებული დოკუმენტების საბანკო გადასახადებისა და მოსაკრებლის შესახებ კანონმდებლობით რეგულირებულ ურთიერთობებში ტრანზაქციებით სარგებლობისას, დაკისრებული საბანკო ანგარიშების შედგენის თაობაზე "გადაწყვეტილებების ბარათის შეჩერების და გაუქმების შესახებ გადაწყვეტილების ბარათის ფაილი" (შემდგომში - გადაწყვეტილების ბარათი) ინფორმაცია საგადასახადო ორგანოს ელექტრონული ფორმით სატელეკომუნიკაციო არხების მეშვეობით "(" ბანკი-გაცვლითი ") და მიზნად ისახავს მონაცემების შენახვას საგადასახადო ანგარიშებზე ოპერაციების შეჩერების შესახებ telshchiki რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -12 პუნქტის შესაბამისად.

სისტემის ძირითადი ფორმები

სისტემის გაშვების ორდერი

1. დაწყება Internet Explorer, მისამართი სფეროში შეიყვანეთ სისტემის მისამართი ფორმატში:

http: // server_name: port_number / ais

სადაც სერვერის სახელია ინტერნეტ სერვერის სახელი ქსელში, სადაც განაცხადის განთავსება ხდება;

port_number არის პორტის ნომერი, რომელზეც ინტერნეტის სერვერი კონფიგურაციაა.

გამოჩნდება პაროლი შესვლის დიალოგი.

2. მიუთითეთ ნიკი (შესვლა) და პაროლი შესვლაზე, დააჭირეთ OK.

Internet Explorer ასახავს ფორმას მომხმარებლისთვის ხელმისაწვდომი სისტემების სიაში.

შენიშვნა დაუკავშირდით სისტემურ ადმინისტრატორს მომხმარებლის სახელითა და პაროლით.

ძირითადი სისტემის ფანჯარა გაიხსნება.

სისტემის მთავარი ფანჯარაა სისტემაში მომხმარებლის ურთიერთქმედების საწყისი წერტილი. სისტემის ყველა ფუნქციის შესრულება მთავარ ფანჯარაში იწყება.

პროცედურა და ძირითადი ტექნიკის მუშაობის სისტემა ინტერფეისი აღწერილია დეტალურად "ვებ ინტერფეისი გზამკვლევი".

გამოსვლის პროცედურა

1. დახურეთ Internet Explorer window მთავარი სისტემის ფანჯარაში.

მთავარი ფანჯრის დახურვის შემდეგ, გამოსვლა სრულდება.

გადაჭრის ფაილი

ზოგადი ინფორმაცია

საგადახდო დავალების ფორმირება ანგარიშზე ოპერაციების შეჩერების შეჩერებისა და გაუქმების შესახებ ხორციელდება ფედერალური საგადასახადო სამსახურის ელექტრონული ფორმით გაგზავნილი გადაწყვეტილებების საფუძველზე. საგადასახადო კოდექსის 76-ე მუხლის მე -12 პუნქტის შესაბამისად, გადაწყვეტილების ფაილი გამოიყენება ბანკისგან მოთხოვნის შესრულებისას გადაწყვეტილების მიღების თაობაზე გადასახადის გადამხდელის ანგარიშებზე ოპერაციების შეჩერების თაობაზე.

იმის გამო, რომ გადაწყვეტილებების მოქმედების შეჩერების და გაუქმების შესახებ გადაწყვეტილებები მიიღება არა მხოლოდ ელექტრონული ფორმით, ბარათის ფაილი შეიძლება შეიცავდეს არასწორი ინფორმაციის მიღებას. ჩანაწერების მდგომარეობის გამოსასწორებლად, მათი შესწორების შესაძლებლობა არსებობს.

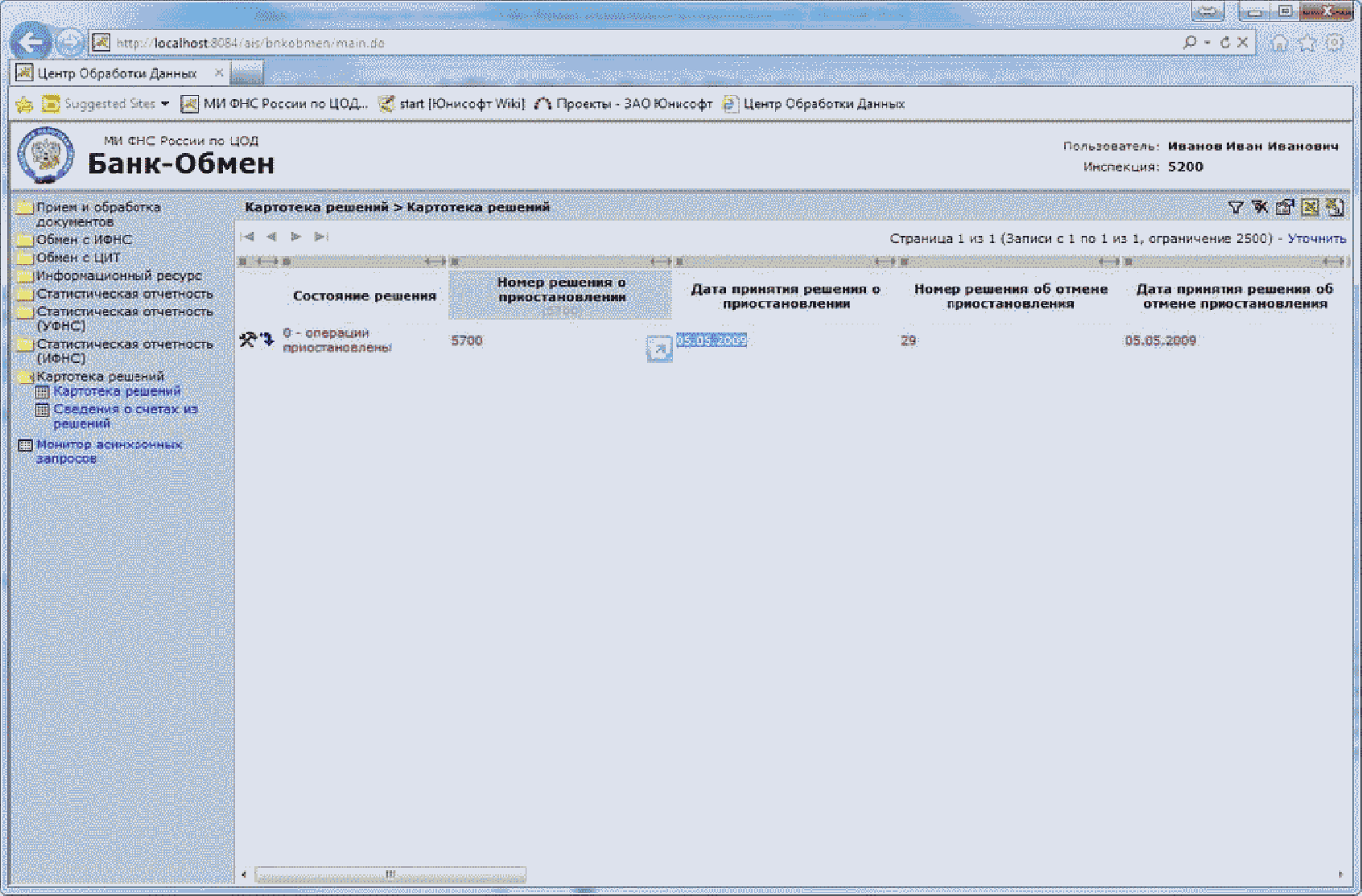

გადაწყვეტილების ფაილი სექციაში არსებობს ორი ფორმა: გადაწყვეტილების ბარათი და ინფორმაცია გადაწყვეტილებების შესახებ ანგარიშების შესახებ. გადაწყვეტილების ფაილების ფორმა-სია შეიცავს ინფორმაციას ანგარიშებზე ოპერაციების შეჩერების შეჩერებისა და გაუქმების თაობაზე, გადაწყვეტილების სტატუსის შესახებ ინფორმაციას (ოპერაციები შეჩერებულია, შეჩერებულია გაუქმება, არასწორი ჩანაწერი). გადაწყვეტილებების შესახებ ანგარიშების შესახებ ინფორმაციის ჩამონათვალი შეიცავს ინფორმაციას იმ ანგარიშების შესახებ, რომლებიც წარმოდგენილია გადაწყვეტილებებში, ინფორმაცია ანგარიშის სტატუსის შესახებ (ოპერაციები შეჩერებულია, მიმდინარე ანგარიში, არასწორი ჩანაწერი). გადაწყვეტილების ბარათის ჩამონათვალის ჩამონათვალის თითოეული ჩანაწერისთვის არის გადასასვლელი ამ გადაწყვეტილების შესახებ ინფორმაციის მიწოდებაზე. ფორმის თითოეული ჩანაწერის შესახებ გადაწყვეტილების შესახებ ინფორმაციის მისაღებად ხელმისაწვდომი გადაწყვეტილებების შესახებ ანგარიშების შესახებ.

ნახვის გადაწყვეტილების განყოფილების სექცია ხელმისაწვდომია FTS- ის ყველა დონეზე (IFTS, UFNS, FTsOD). მომხმარებლის რედაქტირებისთვის უნდა მიეთითოს როლი bnkobmen_edit_bi.

ბარათის ფაილი შევსებულია გადაწყვეტილებების საფუძველზე ანგარიშების და გადაწყვეტილებების ოპერაციების შეჩერების თაობაზე ანგარიშებზე ოპერაციების შეჩერების გასაუქმებლად. გადაწყვეტილების იდენტიფიკაცია ხორციელდება შემდეგ დეტალებზე: TIN NP, გადაწყვეტილების თარიღი, გადაწყვეტილების რაოდენობა. ანგარიშის ნომრით განსაზღვრული ანგარიშები განსაზღვრულია. გადაწყვეტილების მიღებისას, გადაწყვეტილების მიღებაზე გადაწყვეტილების გაუქმების შემთხვევაში, შესაბამისი გადაწყვეტილება შეჩერებულია. თუ ერთი ან რამდენიმე ჩანაწერია ნაპოვნი, მაშინ მათში შეყვანის შესახებ გადაწყვეტილების მიღებიდან მიღებული მონაცემები შედის. თუ ჩანაწერი არ არის ნაპოვნი, ის შეიქმნა ახალი ჩანაწერი გაუქმების შესახებ, რომელშიც შედის მონაცემები გადაწყვეტილების შესახებ.

გაუქმების გადაწყვეტილებით განსაზღვრული თითოეული ანგარიში გადაეცემა სახელმწიფო "1 - მიმდინარე ანგარიშს". თუ ყველა ანგარიში გადაეცემა სახელმწიფოს "1" -ს, მაშინ ამ შეჩერების შესახებ გადაწყვეტილება სახელმწიფოში გადაეცემა "1 - შეჩერებულია". წინააღმდეგ შემთხვევაში, ის რჩება მის წინა სახელმწიფოში "0-ოპერაცია შეჩერებულია", სანამ სხვა გაუქმების გადაწყვეტილება მიღებულია დაკარგული ანგარიშების მითითებით. გაუქმების შესახებ მომდევნო გადაწყვეტილების მიღებისთანავე, მისი მონაცემები შევიდა ჩანაწერში.

ცვლილებები ხორციელდება ფორმაში (გადაწყვეტილების მიღების სტატუსის შეცვლის შესახებ, რომელიც ასევე შეიცვლის ანგარიშის სტატუსს) და ინფორმაციის სახით მიღებული გადაწყვეტილებების შესახებ ანგარიშების შესახებ (ანგარიშის სტატუსის ცვლილება ხდება, რაც გავლენას ახდენს გადაწყვეტილების სტატუსის ცვლილებაზე). იმ შემთხვევაში, თუ ღირებულება "1 - გაუქმების შეწყვეტა" შეყვანილია "გადაწყვეტილების სტატუსის" სფეროში, ამ გადაწყვეტილების ყველა ანგარიშს ენიჭება სტატუსი "1 - მიმდინარე ანგარიში". თუ "9 - არასწორი ჩანაწერი" შედის "Solution Status" - ში, მაშინ ამ გადაწყვეტილების ყველა ანგარიშს ასევე ენიჭება "9 - არასწორი ჩანაწერი". თუ "0-ოპერაცია შეჩერებულია", მაშინ "Solution Status" - ში შედის მნიშვნელობა, მაშინ ყველა ამ ანგარიშის ყველა ანგარიშს ენიჭება სტატუსი "0". თუ გაუქმებული გადაწყვეტილების მინიმუმ ერთი ანგარიში გადადის სახელმწიფოში "0-ოპერაცია შეჩერებულია", მაშინ გადაწყვეტილების ჩანაწერი სახელმწიფოში "0" გადაეცემა. თუ ყველა ანგარიში გადაეცემა სახელმწიფო "1" ან "9", მაშინ გადაწყვეტილების ჩანაწერი გადაეცემა სახელმწიფო "1".

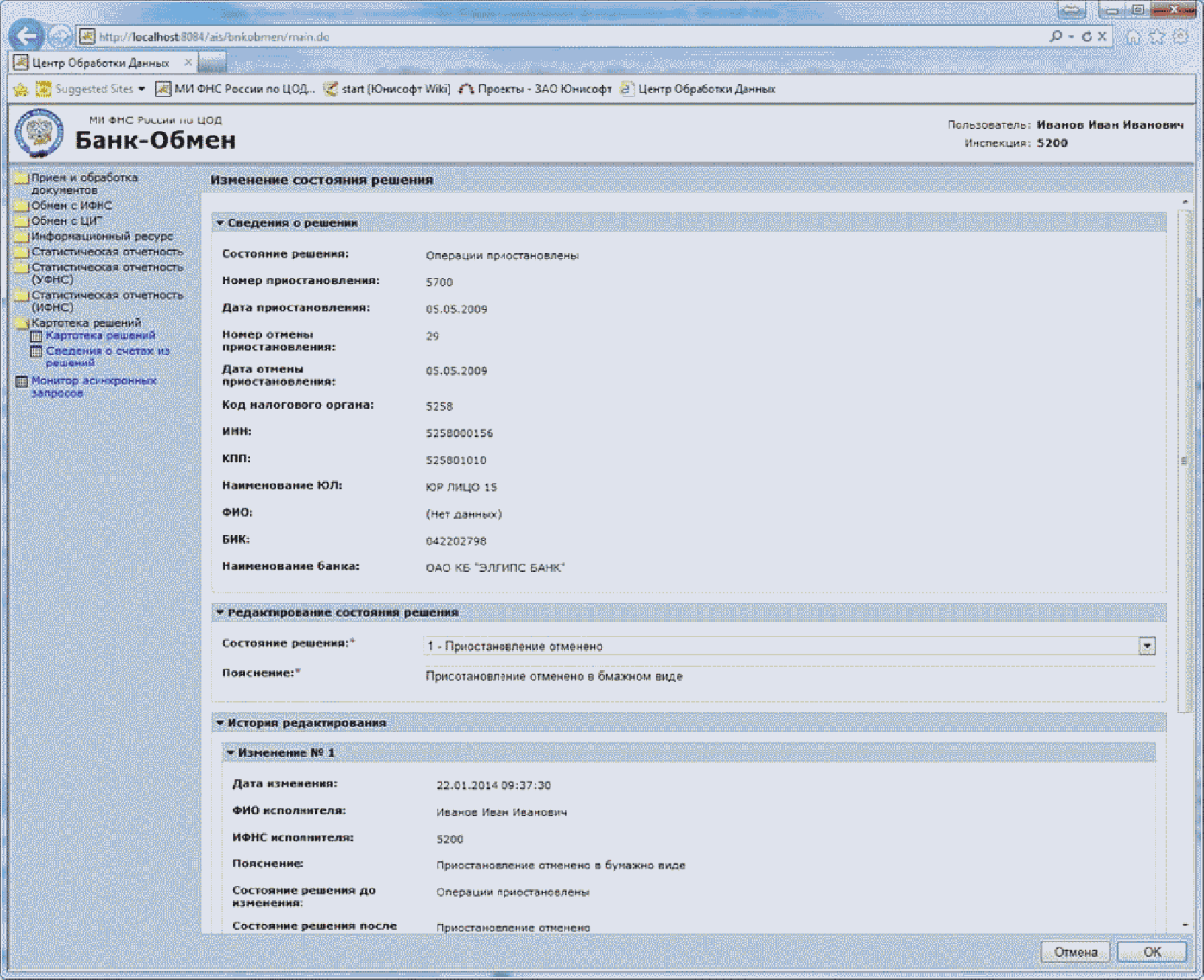

Solution Editing პროცედურა

თუ მომხმარებელი ვალდებულია მიიღოს გადაწყვეტილებების კორექტირება იმ გადაწყვეტილების მისაღებად, რომლითაც "0-ოპერაცია შეჩერებულია" ან შეცვალა ანგარიშის ან ანგარიშის შესახებ გადაწყვეტილება, ცვლილების შეტანის სახელმწიფო ოპერაცია ხელმისაწვდომია (ხატი 18). რედაქტირება საჭიროა, თუ გადაწყვეტილება არასწორია ან გააუქმოს გადაწყვეტილება გაეგზავნათ ქაღალდის სახით ან არ გადაეგზავნა FTLC- ს.

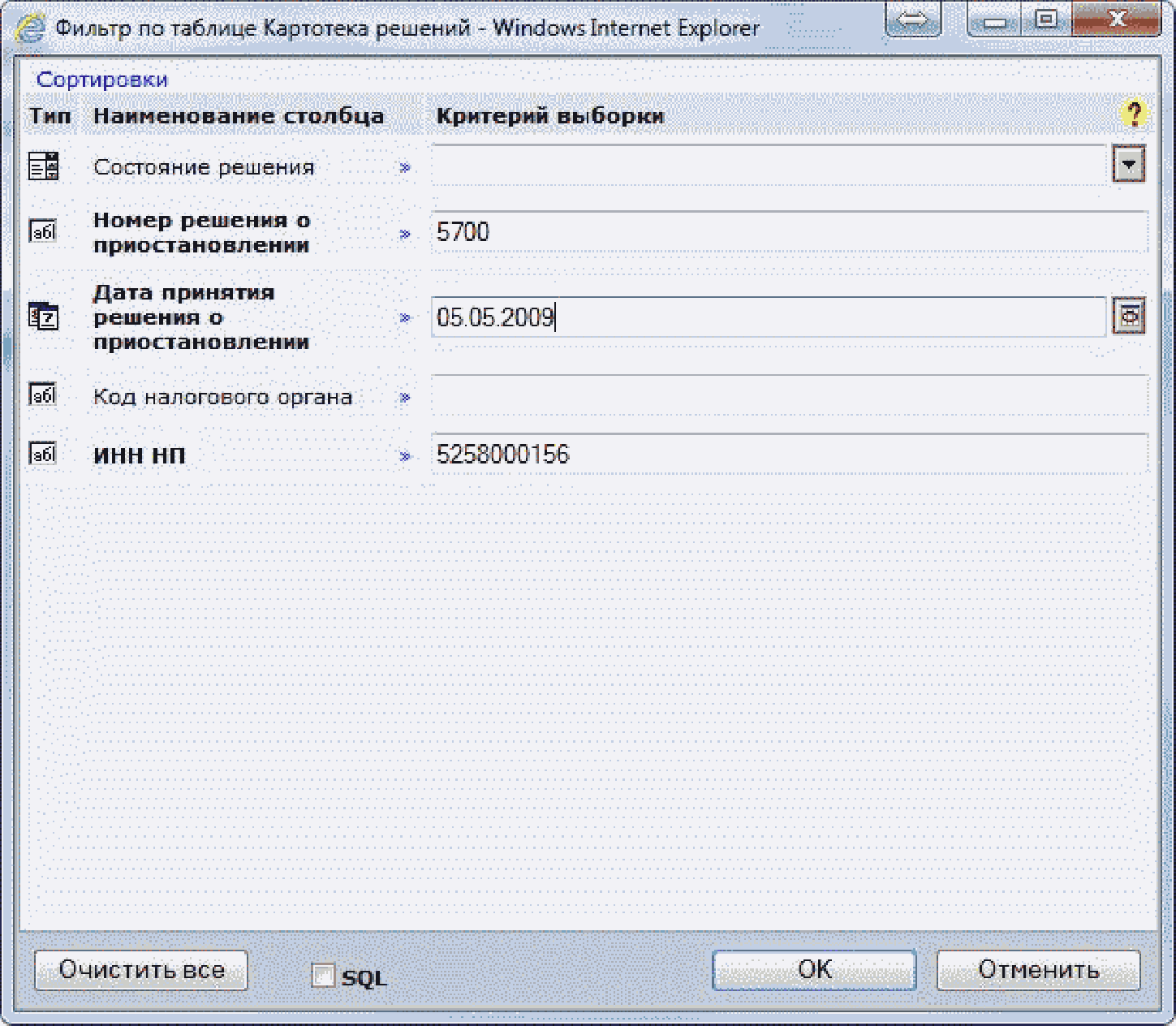

საჭირო გამოსავლის პოვნა, დააწკაპუნეთ ფილტრაციის ხატულაზე.

გამოჩნდება დიალოგური ფანჯარა, რომელშიც გსურთ ძებნის კრიტერიუმების დაყენება.

შედეგად, ფილტრის კრიტერიუმები სათანადო გადაწყვეტას ეძებენ.

როდესაც გადაწყვეტთ შეცვლა გადაწყვეტილების სახელმწიფო ოპერაციას, ცვლილების გადაწყვეტილების სახელმწიფო ფანჯარა იხსნება.

ფანჯრის ზედა ნაწილში ნაჩვენებია ინფორმაცია გადაწყვეტილებისა და მისი სტატუსის შესახებ. შემდეგი, არსებობს პანელი, რომელშიც თქვენ უნდა აირჩიოთ ახალი გადაწყვეტის სახელმწიფო (ხელმისაწვდომი ფასეულობები: ოპერაციები შეჩერებულია, შეჩერებულია გაუქმება, არასწორი ჩანაწერი) და შეიყვანეთ ახსნა. ცვლილების ისტორია ბოლოში გამოჩნდება, თუ ჩანაწერი რედაქტირებულია რამდენჯერმე (მაგალითად, არასწორი რედაქტირება შესრულდა).

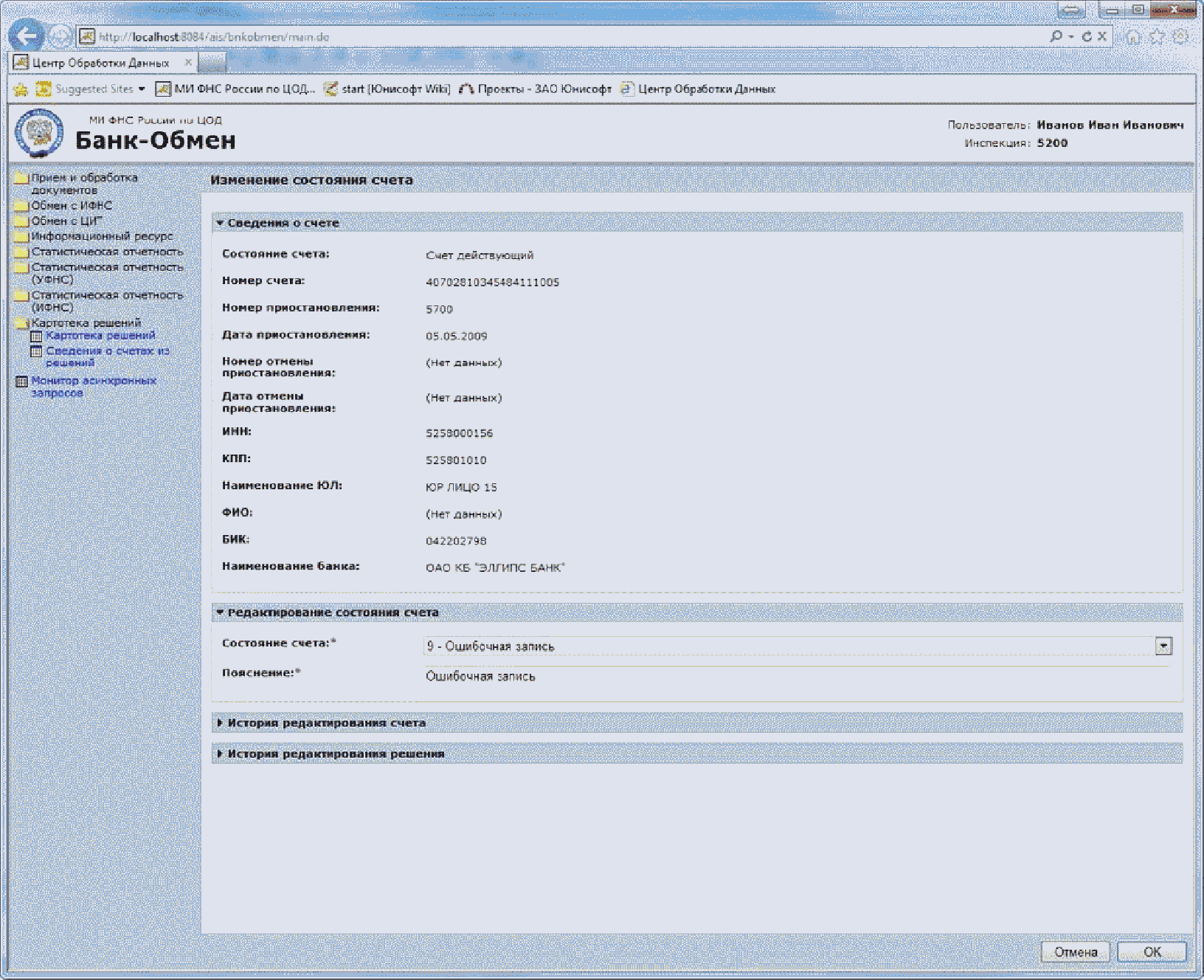

გადაწყვეტილების მიღებისას ანგარიშის სტატუსის რედაქტირების პროცედურა

ანგარიშის ინფორმაციადან ამონაწერის სიაში, თუ მომხმარებელი ვალდებულია ანგარიშების რედაქტირებისთვის ანგარიშების რედაქტირება, რისთვისაც ანგარიშის სტატუსი "0-ოპერაცია შეჩერებულია" ან რედაქტირების ანგარიშის სტატუსის ოპერაცია ხელმისაწვდომია გადაწყვეტილების ან ანგარიშის მეშვეობით. რედაქტირება საჭიროა, თუ გადაწყვეტილება არასწორია ან გააუქმოს გადაწყვეტილება გაეგზავნათ ქაღალდის სახით ან არ გადაეგზავნა FTLC- ს.

ანგარიშის გადაწყვეტის ანგარიშების ნახვა შემდეგნაირად:

1. გადაწყვეტილების ბარათის ფორმის სიიდან გადაწყვეტილებების (პიქტოგრამის) ანგარიშის შესახებ ინფორმაციის მიერთებისას

2. აირჩიეთ ფორმა ინფორმაცია გადაწყვეტილებების შესახებ ანგარიშების შესახებ. დიალოგურ ფანჯარაში აუცილებელი გადაწყვეტის ანგარიშების მოძებნისთვის დააწკაპუნეთ ფილტრაციის ხატულაზე (სურათი 27). გამოჩნდება დიალოგური ფანჯარა, რომელშიც გსურთ ძებნის კრიტერიუმების დაყენება.

შედეგად, შესაბამისი კრიტერიუმები ფილტრაციის კრიტერიუმებს მოიძიებს.

ანგარიშის სტატუსის შეცვლისას დარეკეთ, ანგარიშის სტატუსის ფანჯრის შეცვლა იხსნება.

ფანჯრის ზედა ნაწილში ნაჩვენებია ინფორმაცია ანგარიშის და მისი სტატუსის შესახებ. შემდეგი, არსებობს პანელი, რომელშიც თქვენ უნდა აირჩიოთ ახალი ანგარიშის სტატუსი (ხელმისაწვდომი ფასეულობები: ოპერაციები შეჩერებულია, მიმდინარე ანგარიში, არასწორი ჩანაწერი) და შეიყვანეთ ახსნა. ცვლილების ისტორია ბოლოში გამოჩნდება, თუ ჩანაწერი რედაქტირებულია რამდენჯერმე (მაგალითად, არასწორი რედაქტირება შესრულდა). საჭიროა ახსნა-განმარტება.

|

ფინანსთა სამინისტროს წერილები საგადასახადო სამსახურში (IFTS) რეკომენდაციებია. ასევე, ეს წერილები ხშირად შეიცავს კომენტარებს, თუ როგორ უნდა გაეცნოთ საგადასახადო კოდექსს და მასთან დაკავშირებულ უზუსტობებს. ამავდროულად, ფინანსთა სამინისტროს წერილები არ არის საკანონმდებლო აქტები. ისინი სასამართლოში არ განიხილება. გარდა ამისა, ყველა საგადასახადო ორგანო არ ასრულებს ამ წერილს. განსაკუთრებით მას შემდეგ, რაც ზოგიერთი წერილი ეწინააღმდეგება ერთმანეთს. 2007 წლიდან გადასახადის გადამხდელი გათავისუფლდა რუსეთის ფედერაციის ფინანსთა სამინისტროს წერილობით განმარტებებზე ჯარიმებისა და ჯარიმების გადახდისგან (75-ე მუხლის მე -8 პუნქტი და კოდექსის 111-ე მუხლის მე -3 პუნქტი). თუმცა, საგადასახადო კოდექსი ასევე აცხადებს, რომ ჯარიმები და ჯარიმები არ გათავისუფლდებიან წერილებს, რომელთაც კითხვები სთხოვენ (გადასახადის გადამხდელები, საგადასახადო აგენტები, ინდივიდუალური, ინდივიდუალური მეწარმეები და ორგანიზაციები) არასწორი ინფორმაცია. გასაგებია, ვინ სწორად დასვა კითხვა და არ არის საიმედოდ არ არის შესაძლებელი. აქედან გამომდინარე, კიდევ ერთხელ ვიმეორებ: საგადასახადო კოდექსი არის მთავარი დოკუმენტი და ფინანსთა სამინისტროს წერილები მხოლოდ რეკომენდაციებია. ორგანიზაციის დახმარებით ან ონლაინ სერვისით შეგიძლიათ შეინარჩუნოთ საგადასახადო და აღრიცხვა გამარტივებული საგადასახადო სისტემისა და UTII- ისთვის, შექმნან საგადახდო დავალებები, 4-FSS, SZV, ერთიანი გაანგარიშება 2017 და წარმოადგინოთ ნებისმიერი ანგარიში ინტერნეტით და ა.შ. (თვეში 250 რუბლი). 30 დღე უფასოდ. ახლად შექმნილი IP- ისთვის (უფასო). |

ანდრეი ქიზიმოვი,

ეკონომიკის მეცნიერებათა კანდიდატი, რუსეთის ფინანსთა სამინისტროს საგადასახადო და საბაჟო ტარიფის პოლიტიკის დეპარტამენტის დირექტორის მოადგილე

საგადასახადო ინსპექციამ შეიძლება შეაჩეროს ორგანიზაციის საბანკო ანგარიშებზე ოპერაციები მხოლოდ იმ შემთხვევაში და რუსეთის ფედერაციის საგადასახადო კოდექსით გათვალისწინებული წესებით (1991 წლის 21 მარტის N943-1 კანონის მე -7 მუხლის მე -6 პუნქტი, RF საგადასახადო კოდექსის 31-ე მუხლის პირველი პუნქტის ).

საგადასახადო ინსპექციას უფლება აქვს დაბლოკოს საბანკო ანგარიში, თუ ორგანიზაცია:

ასეთი პროცედურა გათვალისწინებულია რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -2 და მე -3 პუნქტებით.

თუ ორგანიზაცია არ წარუდგენია ან არ წარუდგენია საგადასახადო ინსპექციის ანგარიშგებას (ფინანსური ანგარიშგებას), არ არსებობს არანაირი ვალდებულება, შეაჩეროს ინსპექციის საბანკო ანგარიშის ოპერაციების შეჩერება (რუსეთის ფედერაციის ფინანსთა მინისტრის 2013 წლის 4 ივლისის №3-02-07 / 1/25590) წერილი.

თუ ანგარიშის ბლოკირება გამოწვეულია ბიუჯეტში დავალიანების ამოღების შედეგად, ოპერაციის შეჩერების შესახებ გადაწყვეტილება მიიღება არა უადრეს გადასახადების (საფასურის, ჯარიმების, ჯარიმების) შეგროვების შესახებ (RF საგადასახადო კოდექსის 76-ე მუხლის მე -2 პუნქტი). ამ შემთხვევაში ხარჯების ოპერაციები შეჩერებულია ანგარიშზე ოპერაციების შეჩერების გადაწყვეტილებით განსაზღვრული თანხის ფარგლებში. თუ ოპერაციების შეჩერების გადაწყვეტილება რამდენიმე ანგარიშზეა, ბანკმა უნდა დააბლოკოს თითოეული მათგანი გადაწყვეტილებით განსაზღვრული თანხის ოდენობით. ინსპექციამ შეიძლება გააუქმოს საანგარიშო გარიგებები სავალუტო ანგარიშზე გადაწყვეტილებით მითითებულ რუბლებში თანხის ოდენობით. აღრიცხვა ხორციელდება სავალუტო ანგარიშზე ოპერაციების შეჩერების დაწყების თარიღით დაარსებული რუსეთის ბანკის განაკვეთზე. ეს პროცედურა ითვალისწინებს რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -2 და მე -3 პუნქტებით გათვალისწინებულ დებულებებს და ახსნილია რუსეთის ფინანსთა სამინისტროს წერილი 2013 წლის 14 იანვრის № 03-02-07 / 1-6.

ორგანიზაციას უფლება აქვს გამოიყენოს თანხები, რომლებიც საბანკო ანგარიშებზეა გადაჭარბებული თანხის ოდენობით (რუსეთის ფინანსთა სამინისტროს 2010 წლის 15 აპრილის № 03-02-07 / 1-167) წერილით.

თუ ანგარიშის ბლოკირება გამოწვეულია საგადასახადო დეკლარაციის დაგვიანებით წარდგენით, გადაწყვეტილების შეჩერების შესახებ გადაწყვეტილება მიიღება ანგარიშგების წარდგენის ვადის ამოწურვიდან 10 სამუშაო დღის ვადაში. ასეთი უფლება დარჩა ინსპექტორად სამი წლის განმავლობაში. ეს კი რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -3 პუნქტისა და 6.1 მუხლის მე -6 პუნქტისაგან შედგება. ამავდროულად, არ არსებობს შეზღუდვები დაბლოკვის ოდენობით (რუსეთის ფინანსთა სამინისტროს წერილი 2010 წლის 15 აპრილის № 03-02-07 / 1-167).

რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -3 პუნქტის თანახმად, საგადასახადო დეკლარაციის სპეციფიკასთან ერთად, ინსპექციას არ აქვს უფლება, დაბლოკოს ორგანიზაციის ანგარიში საგადასახადო გამოთვლების გვიან წარდგენისთვის. მაგალითად, ინსპექტორი ვერ შეაჩერებს საგადასახადო აგენტის საბანკო ანგარიშზე ოპერაციების შეჩერებას, რომელიც არ შემოსულა შემოსავლებისა და გადასახადების უცხოურ ორგანიზაციებზე გადახდილი თანხების გაანგარიშება. მაგრამ თუ საგადასახადო აგენტი (სპეციალური რეჟიმის ჩათვლით) არ აცნობებს დღგ-ს თანხის ოდენობას (არ იხდის დღგ-ის დაბრუნების მეორე ნაწილს), მაშინ ინსპექციას ექნება მიმდინარე ანგარიშების შეჩერების საფუძველი. ასეთი განმარტებები შეიცავს რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის წერილებს 2014 წლის 11 დეკემბრის №124 / 25663 და 22 აგვისტოს, 2014 წლის CA- 4-7 / 16692 წერილით.

მდგომარეობა: საგადასახადო ინსპექციას აქვს უფლება, მიიღოს გადაწყვეტილება ორგანიზაციის საბანკო ანგარიშებზე ოპერაციების შეჩერების შესახებ, თუ ორგანიზაცია არ წარუდგენს ანგარიშს წინასწარ გადახდევინების შესახებ (სხვა დოკუმენტები, რომლებიც საგადასახადო დავალიანების გაანგარიშებისა და გადახდის საფუძველს წარმოადგენს)

არა, ეს არ არის.

საგადასახადო ინსპექციას აქვს უფლება, დაბლოკოს ორგანიზაციის საბანკო ანგარიშები, თუ ორგანიზაცია საგადასახადო დეკლარაციის წარდგენასთან არის დაკავშირებული. ანგარიში შეიძლება დაიბლოკოს 10 სამუშაო დღის ვადაში. ბოლო ვადა კონკრეტული გადასახადის დეკლარაციის შეტანა. ინსპექციას შეუძლია მიიღოს ასეთი გადაწყვეტილება სამი წლის განმავლობაში დეკლარაციის წარდგენის დღიდან. ეს კი რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -3 პუნქტისა და 6.1 მუხლის მე -6 პუნქტისაგან შედგება. ამავდროულად, არ არსებობს შეზღუდვები დაბლოკვის ოდენობით (რუსეთის ფინანსთა სამინისტროს წერილი 2010 წლის 15 აპრილის № 03-02-07 / 1-167).

ვინაიდან რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -3 პუნქტი აშკარად აცხადებს, რომ ანგარიშის დაბლოკვა შესაძლებელია მხოლოდ საგადასახადო დეკლარაციის წარდგენისათვის, საგადასახადო ინსპექციას არ აქვს უფლება ანგარიშზე შეაჩეროს ოპერაციები, თუ ორგანიზაცია ვადაგადაცილებული გადასახადების გადახდას გულისხმობს.

მსგავსი დასკვნები შეიცავს რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის წერილებს 2014 წლის 11 დეკემბრის №124 / 25663 ბრძანებულებით, რუსეთის ფედერაციის ფინანსთა სამინისტროს 2007 წლის 12 ივლისის № 03-02-07 / 1-324 ბრძანებით.

2015 წლიდან ორგანიზაციებსა და მეწარმეებს, რომლებიც ელექტრონული ფორმით წარუდგენენ ანგარიშებს, ვალდებულნი არიან უზრუნველყონ საგადასახადო ინსპექციის მიერ გაგზავნილი ელექტრონულ დოკუმენტაციის მიღება და დადასტურება. ასეთი დოკუმენტაცია მოიცავს დოკუმენტების წარდგენის მოთხოვნებს (განმარტებები), აგრეთვე შემოწმების ზარის შეტყობინებას. დოკუმენტების მიღების დადასტურება მცირდება ამ მოთხოვნებისა და შეტყობინებების მიღების შემოწმების ელექტრონულად გაგზავნის მიზნით. დოკუმენტის მიღებიდან 6 სამუშაო დღის ვადაში უნდა მიიღოთ ქვითარი ქვითარი თარიღიდან. ეს არის რუსეთის ფედერაციის საგადასახადო კოდექსის 23-ე მუხლის მე -5 პუნქტი.

თუ ექვს დღეში ორგანიზაცია (მეწარმე) არ ადასტურებს დოკუმენტების მიღებას, მაშინ მომდევნო 10 სამუშაო დღის განმავლობაში ინსპექტორად უფლება აქვს დაბლოკოს გადასახადის გადამხდელის ამჟამინდელი ანგარიში (RF საგადასახადო კოდექსის subclause 2, პუნქტი 3, 76 მუხლი).

მდგომარეობა: როგორ უარი თქვას საგადასახადო ინსპექციიდან ელექტრონული მოთხოვნების მიღებაზე

გამოაგზავნეთ ელექტრონულ შეტყობინებას ინსპექტირების წარუმატებლობა.

თქვენ შეგიძლიათ უარი თქოთ საგადასახადო ინსპექციიდან ელექტრონული საჩივრის მიღება სამ შემთხვევაში:

- თხოვნა მიმართულია სხვა გადასახადის გადამხდელის მიმართ და ორგანიზაციის მიერ შეცდომით მიიღო;

- მოთხოვნა არ შეესაბამება დამტკიცებულ ფორმატს;

- მოთხოვნა არ შეიცავს საგადასახადო ინსპექციის თანამდებობის პირის კვალიფიციურ ელექტრონულ ხელმოწერას.

უარის თქმის საფუძვლები გათვალისწინებულია რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2011 წლის 17 თებერვლის №21М-7-2 / 168 ბრძანებით დამტკიცებული პროცედურის მე -14 მუხლში. თუმცა პრაქტიკაში მხოლოდ პირველი შემთხვევაა შესაძლებელი - შეცდომა ადრესატთან. იმის გამო, რომ ელექტრონულ მოთხოვნებს გენერირებული აქვს ავტომატურად და შეუსაბამობები დოკუმენტის ფორმატში ან ელექტრონული ხელმოწერა პრაქტიკულად გამორიცხულია.

ასე რომ, თუ მიიღებთ ელექტრონული საჩივრის შეცდომას, მაშინ საგადასახადო სამსახურში უნდა მიეთითოთ უარი უარის თქმის შესახებ (რუსეთის ფედერაციის საგადასახადო სამსახურის 2011 წლის 17 თებერვლის №17, №7-2 / 168 ბრძანებით დამტკიცებული პროცედურის მე -17 პუნქტი). შეტყობინება ფორმაში დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2011 წლის 9 ივნისის ბრძანებით №MM-7-6 / 362. ელექტრონულ ფორმატში შეტყობინებების ფორმა ავტომატურად ვრცელდება პროგრამით, რომელიც უზრუნველყოფს ელექტრონულ სამუშაოებს. ტექსტის ფორმატში, ელფოსტის შეტყობინება ასე გამოიყურება.

Glavbuh ურჩევს: შეგიძლიათ სწრაფად გააგზავნოთ შეტყობინება Glavbuch ანგარიშები სისტემაში. ამის გაკეთება, უბრალოდ შეასრულოს რამდენიმე მარტივი ნაბიჯი.

მნიშვნელოვანია: შეტყობინება უნდა გაიგზავნოს არაუგვიანეს მომდევნო სამუშაო დღისა დოკუმენტის მიერ გაგზავნილი საგადასახადო ინსპექციის (რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2011 წლის 17 თებერვლის №21М-7-2 / 168 ბრძანებით დამტკიცებული პროცედურის მე -16 პუნქტი). თუმცა, ამ პერიოდის სანქციების დარღვევისათვის არ არის გათვალისწინებული. მაგრამ თუ ექვს სამუშაო დღის განმავლობაში ინსპექტორი არ იღებს მიღებას ან უარის თქმას, მას შეუძლია დაბლოკოს თქვენი საბანკო ანგარიში (RF საგადასახადო კოდექსის მე -2 მუხლის მე -2 პუნქტი, მუხლი 76).

ანგარიშების ჩაკეტვის გარდა, საგადასახადო ინსპექციას აქვს უფლება, დაარწმუნოს, რომ ორგანიზაციამ შეიძლება დაიცვას საკუთარი ქონება სავალდებულო კოლექციიდან ბიუჯეტის დავალიანების გადახდაზე. თუ ორგანიზაციის აუდიტის შედეგების მიხედვით, გადასახადები, ჯარიმები, ჯარიმები დაერიცხებათ, საგადასახადო ინსპექციას აქვს უფლება მიიღოს აკრძალვა ორგანიზაციის (უძრავი ქონების, სატრანსპორტო საშუალებების და ა.შ.) გარკვეული სახის ქონების გასხვისება (დაპირება) მისი თანხმობის გარეშე (მუხლი 10 101 რუსეთის ფედერაციის საგადასახადო კოდექსი). ამის შემდეგ ინსპექციამ შეიძლება დააბრუნოს ბანკებში დარიცხული დავალიანების ოდენობა, რომელიც არ არის დაფარული აღნიშნული ქონების ღირებულებით (რუსეთის ფედერაციის საგადასახადო კოდექსის 101-ე მუხლის მე -2 პუნქტი, მე -2 პუნქტი). ამ შემთხვევაში დაბლოკვის ბრძანება შეესაბამება რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლით დადგენილ ბრძანებას (რუსეთის ფედერაციის საგადასახადო კოდექსის 101-ე მუხლის მე -2 ნაწილის მე -2 პუნქტი).

იმ შემთხვევაში, თუ ინსპექტორად, მისი გადაწყვეტილებით, დაბლოკილია ორგანიზაციის ანგარიში, რომელმაც შეაჩერა თავისი საქმიანობა რეორგანიზაციასთან დაკავშირებით, ამ გადაწყვეტილების ეფექტი ვრცელდება მისი მემკვიდრეების ანგარიშებზე. ეს არის რუსეთის ფინანსთა სამინისტროს წერილი 2012 წლის 24 ივლისის № 03-02-07 / 1-187 ბრძანებაში.

მიუხედავად იმისა, რომ ანგარიშის ბლოკირება არღვევს ორგანიზაციის უნარს ფულის გამოსაყენებლად, გარკვეული სახის გადახდები მაინც შეიძლება გაკეთდეს.

ანგარიშის ბლოკირება არ ვრცელდება:

ეს აღინიშნება რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -3 პუნქტში.

პირველი შეზღუდვა იმას ნიშნავს, რომ ანგარიშის დაბლოკვის შემდეგაც, ორგანიზაციამ შესაძლოა ბანკისთვის საგადახდო დავალებები გაუგზავნოს გადასახადების, საფასურის, სადაზღვევო პრემიების გადაცემას ბანკში. ბანკი ვალდებულია შეასრულოს ეს ინსტრუქციები (რუსეთის ფინანსთა სამინისტროს წერილები, 2010 წლის 3 ივნისის №3-02-02 / 1-266 ბრძანებით, 2008 წლის 4 დეკემბრის № 03-02-07 / 1-495). გარდა ამისა, ბანკი ვალდებულია დაიცვას საგადასახადო და სააღსრულებო დოკუმენტაცია აღმასრულებელთა აღმასრულებელ დოკუმენტებში ორგანიზაციის დაბლოკილ ანგარიშზე (რუსეთის ფინანსთა სამინისტროს წერილი 2011 წლის 1 აგვისტოს №3-02-07 / 1-270).

მაგალითად, ორგანიზაციას არ შეუძლია შეასრულოს საბაჟო გადასახდელების გადაგზავნის ვალდებულება: ეს თანხები არ ვრცელდება რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის პირველი პუნქტით განსაზღვრული გადასახადებისა და სხვა გადასახდელების მიმართ (2010 წლის 3 ივნისის რუსეთის ფინანსთა სამინისტროს წერილი 03-02-07 / 1-265).

მეორე შეზღუდვის გამოყენებისას აუცილებელია გაითვალისწინოს, რომ არსებული ორგანიზაციებისთვის საბანკო ანგარიშებზე გადახდა ხდება შემდეგი თანმიმდევრობით:

ეს რუსეთის ფედერაციის სამოქალაქო კოდექსის 855-ე მუხლის მე -2 პუნქტშია ნახსენები.

საგადასახადო შემოწმება ინსპექტირების მოთხოვნით ეხება მესამე ეტაპს. აქედან გამომდინარე, ბანკი შეასრულებს პირველი და მეორე (და ზოგიერთ შემთხვევაში მესამე) რიგებს უპირობოდ. იმ შემთხვევაშიც კი, თუ ორგანიზაციის ანგარიში დაბლოკილია.

თუ ორგანიზაციის ამჟამინდელი ანგარიშში საკმარისი თანხა არ არის, ერთი რიგის მოთხოვნასთან დაკავშირებული გადასახდელები დამზადებულია დოკუმენტების მიღების კალენდარული ბრძანების შესაბამისად. მაგალითად, არსებული ორგანიზაციებში, როგორც საგადასახადო ინსპექციების, ასევე ექსტრაბრაჟირული ფონდების მოთხოვნების გათვალისწინებით, ხელფასების გადაცემა და დავალიანების დაფარვა ერთ მესამედზე მეტს მიეკუთვნება. აქედან გამომდინარე, პირველი ბანკი განახორციელებს იმ გადახდებს, რომლებიც ადრე მიღებულ იქნა. ეს წესი ვრცელდება მაშინაც კი, თუ ორგანიზაციის ანგარიში დაბლოკილია. ეს დასკვნა ადასტურებს 2013 წლის 11 ივლისის 2013 წლის 11 ივლისის №3-02-07 / 1/26955 ბრძანებით რუსეთის ფედერაციის ფინანსთა სამინისტროს წერილებს. 03-02-07 / 1/13537, 2012 წლის 6 ნოემბრის № 03-02 -07 / 1-279 და რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახური, 2013 წლის 27 თებერვლის №75 / 3225 ბრძანებით.

სხვა ბრძანება ძალაშია, თუ ორგანიზაცია ლიკვიდირებულია. ასეთ შემთხვევაში, გადასახდელი თანხა გამოყენებულია რუსეთის ფედერაციის სამოქალაქო კოდექსის 64-ე მუხლის პირველი პუნქტით.

უპირველეს ყოვლისა, მოქალაქეების მოთხოვნები დაკმაყოფილებულია, ვისთვისაც ლიკვიდაციის ორგანიზაცია პასუხისმგებელია სიცოცხლის ან ჯანმრთელობის ზიანის გამომწვევი მიზეზით, ასევე კომპენსაციის მოთხოვნაზე:

მეორე, გაანგარიშება ხდება თანხების გადახდისა და პერსონალის ხელფასების გადახდა, ისევე როგორც ინტელექტუალური საქმიანობის შედეგების ავტორებისათვის ანაზღაურების გადახდა.

მესამე, გათვლები ბიუჯეტში სავალდებულო გადასახადებისა და დამატებითი საბიუჯეტო სახსრების საფუძველზე ხდება.

მეოთხე პუნქტში დასახლებულია სხვა კრედიტორებთან.

თანხა ჩამოიწერება ანგარიშებიდან, რომელიც დაკავშირებულია ერთ რიგთან დაკავშირებული მოთხოვნების შესაბამისად, დოკუმენტების მიღების კალენდარული ბრძანების შესაბამისად.

ამრიგად, ორგანიზაციას ლიკვიდირებული აქვს ფულის დახარჯვა პირველ და მეორე ეტაპზე (მაგალითად, ხელფასის გადახდა), ორგანიზაციის ანგარიშის დაბლოკვის მიუხედავად, ბიუჯეტისა და დამატებითი საბიუჯეტო თანხების სავალდებულო გადასახადები არ არის ჩამოთვლილი. მსგავსი განმარტებები შეიცავს რუსეთის ფინანსთა სამინისტროს წერილში 2011 წლის 8 აპრილის №3-02-07 / 1-112 ბრძანებულებას.

მდგომარეობა: არის თუ არა მიმდინარე ორგანიზაციის თანამშრომლების ხელფასი საგადასახადო ინსპექციის მიერ დაბლოკილი მიმდინარე ანგარიშებიდან

დიახ, შეგიძლია.

ანგარიშის ბლოკირებისას ბანკი აყრის ყველა ხარჯების ოპერაციას (რუსეთის ფედერაციის საგადასახადო კოდექსის მე -2 პუნქტი, პარაგრაფი 1, 76). ამავდროულად, ანგარიშის გარიგებების შეჩერება არ ვრცელდება გადასახადებზე, რომლის ბრძანებას წინ უძღვის ბიუჯეტთან ანგარიშსწორების ბრძანება (RF საგადასახადო კოდექსის მე -3 მუხლის მე -3 პუნქტი, მუხლი 76).

სამუშაოზე დასაქმებულთა ხელფასების გადაცემა მესამე მხარის (რუსეთის ფედერაციის სამოქალაქო კოდექსის 855-ე მუხლის მე -2 პუნქტი) გადახდას ეხება. ეს ხაზი მოიცავს ბიუჯეტში გადასახადებს, რომლებიც აგროვებენ საგადასახადო ინსპექციების და დამატებითი საბიუჯეტო სახსრების მოთხოვნებს.

თუ ხარჯების ტრანზაქციები შეჩერებულია იმის გამო, რომ ორგანიზაცია არ წარუდგენს საგადასახადო დაბრუნებას დადგენილი პერიოდის განმავლობაში, მაშინ მიმდინარე ანგარიშზე ყველა თანხა დაბლოკილია. თუმცა, ინსპექტორად არ წარუდგენს ბანკს საგადასახადო დავალიანების შეგროვების შესახებ. თუ ამ დროისათვის ორგანიზაცია აგზავნის ხელფასების გადარიცხვას საბანკო ანგარიშზე, მაშინ აშკარაა, რომ ამ დოკუმენტების აღსრულების ბრძანება წინ უძღვის ბიუჯეტთან ანგარიშსწორების ბრძანებას - ყოველივე ამის შემდეგ, ორგანიზაციას არ გააჩნია საგადასახადო ვალდებულებები (მაგალითად, მესამე რიგის სხვა გადახდები). და თუ მიმდინარე ანგარიშზე არსებული თანხები საკმარისია, ბანკი ვალდებულია ხელფასის გადარიცხვა ორგანიზაციის თანამშრომლებისათვის სრული მოცულობით, შეზღუდვების გარეშე. ეს დასკვნა ადასტურებს რუსეთის ფინანსთა სამინისტროს წერილებს 2014 წლის 5 მარტის №3-02-07 / 1/9526 ბრძანებით და 2012 წლის 9 ნოემბრის №3-02-07 / 1-285 ბრძანებით.

თუ ხარჯების ოპერაცია შეჩერებულია იმის გამო, რომ ორგანიზაცია არ აკმაყოფილებს საგადასახადო ანგარიშსწორების მოთხოვნას (ჯარიმა, ჯარიმა), სხვა პროცედურა ვრცელდება. ამ შემთხვევაში საგადასახადო ინსპექტორატი ან ექსტრაბრაჟირებადი ფონდი იღებს გადასახადებისა და სადაზღვევო პრემიების გადახდას და ორგანიზაციას აქვს გადახდის ვალდებულებები, რომელიც უნდა შესრულდეს მესამე ადგილზე. იმ შემთხვევაში, თუ ამ დროისთვის ორგანიზაცია აგზავნის ბანკის საგადასახადო დოკუმენტებს ხელფასის გადაცემისთვის, მაშინ ბანკი განახორციელებს მათ კალენდარული პრიორიტეტის მიხედვით. პრაქტიკაში შესაძლებელია შემდეგი პარამეტრები:

– გადახდის წესი ბანკში ხელფასის გადარიცხვის მიზნით შემოწმების დაწყებამდე ანგარიშის დაბლოკვა;

- ანგარიშზე დაბლოკვის შემდეგ ბანკში ჩამოსული თანხის გადარიცხვის თანხის გადახდა.

პირველ შემთხვევაში, ბანკი პირველად შეასრულებს საგადახდო დავალებას ხელფასის გადაცემისთვის. თუ ანგარიშზე არ არის საკმარისი ფული, მაშინ ხელფასის გადახდის საფასური პრიორიტეტი იქნება. აქედან გამომდინარე, როდესაც ფული ანგარიშზეა დაკრედიტებული, ბანკი უპირველესად უხელმძღვანელებს ხელფასების გადაცემას.

ეს დასკვნა ადასტურებს 2013 წლის 11 ივლისის 2013 წლის 11 ივლისის №3-02-07 / 1/26955 ბრძანებით რუსეთის ფედერაციის ფინანსთა სამინისტროს წერილებს. 03-02-07 / 1/13537, 2012 წლის 6 ნოემბრის № 03-02 -07 / 1-279 და რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახური, 2013 წლის 27 თებერვლის №75 / 3225 ბრძანებით.

ხელფასის გადარიცხვის მაგალითიდან მიმდინარე ანგარიშზე დაბლოკილი საგადასახადო მოთხოვნების გადაკეტვის მაგალითი. ანგარიშზე დაბლოკვის დაწყებამდე ბანკის მიერ გადახდილი თანხის გადახდა მოხდა

15 აპრილს ორგანიზაციამ გადაიხადა თანხის გადახდა ბანკისთვის, რომ გადაიხადოს ხელფასების ხუთი თანამშრომელი:

- ინსტრუქციის ნომერი 101 - 80 000 რუბლს;

- ინსტრუქციის ნომერი 102 - 90 000 რუბლს;

- ინსტრუქციის ნომერი 103 - 40 000 რუბლს;

- ინსტრუქცია 104 - 60 000 რუბლს;

- ინსტრუქციის ნომერი 105 - 25 000 რუბლი.

15 აპრილის მიმდინარე ანგარიშის ბალანსია 0 რუბლი. აქედან გამომდინარე, ამ საგადახდო დავალებებს უშვებენ გადასახადებს.

16 აპრილს საგადასახადო ინსპექციამ დაბლოკა ორგანიზაციის ანგარიშსწორების ანგარიში 200,000 რუბლის შეუსრულებელი საგადასახადო დეკლარაციისთვის.

17 აპრილს ორგანიზაციის ხარჯზე მყიდველმა მიიღო 210,000 რუბლი. ანგარიშის ბლოკირების მიუხედავად, მთლიანი თანხა გადაეგზავნა საგადახდო დავალებების დავალიანების დაფარვას Nos. 101, 102 და 103.

მეორე შემთხვევაში, განსხვავებული წესრიგი. ფაქტია, რომ შეჩერებული საგადახდო გადახდის მოთხოვნაზე დაბლოკვისას მიმდინარე ანგარიში არ არის დაბლოკა მთლიანად, მაგრამ მხოლოდ საგადასახადო ინსპექციის მოთხოვნაში მითითებული თანხის ფარგლებში. შესაბამისად, თუ ორგანიზაციას აქვს საკმარისი ბლოკირება ანგარიშზე, ბანკი ვალდებულია ხელფასის გადაცემის საფასურის გადახდა.

ხელფასის გადარიცხვის მაგალითიდან მიმდინარე ანგარიშზე დაბლოკილი საგადასახადო მოთხოვნების გადაკეტვის მაგალითი. ანგარიშსწორება უკვე დაბლოკილია ბანკის მიერ გადახდილი თანხის გადახდის შესახებ

15 აპრილის მდგომარეობით ორგანიზაციის საანგარიშო ანგარიშზე არსებული ბალანსი შეადგენს 1,000,000 რუბლს. იმავე დღეს, საგადასახადო ინსპექციამ შეაჩერა ხარჯები ანგარიშზე თანხა 150,000 რუბლი.

16 აპრილს ორგანიზაციამ გადაიხადა ბანკის სახელფასო ანაზღაურება სახელფასო განაკვეთის გადაცემისათვის (3 "გადახდის შესახებ" მითითებით) 300 000 რუბლი. ანგარიშის დახურვის მიუხედავად, ბანკი ვალდებულია გადაიხადოს ეს გადახდა, რადგან ანგარიშზე "თავისუფალი" თანხა შეადგენს 850,000 რუბლს. (1,000,000 რუბლი - 150,000 რუბლი) - ხელფასების გადაცემისთვის საკმარისია.

თუ ანგარიშზე არ არის საკმარისი "თავისუფალი" ფული, მაშინ ორგანიზაცია იძულებული გახდება გადასახადის დავალიანების გადახდა და მხოლოდ მაშინ გადაიხადოს ხელფასი.

2012 წლის 3 ოქტომბრის ფედერალური საგადასახადო სამსახურის ბრძანებით დამტკიცდა საბანკო ანგარიშებზე ოპერაციების შეჩერების გადაწყვეტილების ფორმა. გადაწყვეტილება მიიღება საგადასახადო ინსპექციის უფროსის ან უფროსის მოადგილე (რუსეთის ფედერაციის საგადასახადო კოდექსის მუხლი 76, ნაწილი 3).

ანგარიშის დაბლოკვის გადაწყვეტილება ბანკში ელექტრონული ფორმით გადაეცემა. გადაწყვეტილების ასლი ეძლევა ორგანიზაციის წარმომადგენელს მიღებას ან იმგვარად, რომლითაც შესაძლებელია ორგანიზაციის მიერ ასლის მიღების თარიღი. ეს არის რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -4 პუნქტი.

საგადასახადო ინსპექციამ შესაძლოა რამდენიმე გადაწყვეტილება მიიღოს ორგანიზაციის საბანკო ანგარიშზე ოპერაციების შეჩერების თაობაზე. ასეთ შემთხვევაში, ბანკი ვალდებულია ამ გადაწყვეტილებებში მითითებული მთლიანი თანხის ანგარიშის დაბლოკვა (2009 წლის 24 ივლისის №25-02-07 / 1-384 ბრძანებით რუსეთის ფინანსთა სამინისტროს წერილი).

მისი საბანკო ანგარიშებით ორგანიზაციის საქმიანობის შეჩერება ძალაშია იმ მომენტიდან, როდესაც ბანკი იღებს გადაწყვეტილებას მისი გაუქმებამდე. ამავდროულად, ანგარიშის დაბლოკვის გადაწყვეტილება არ ვრცელდება ბანკის მიერ მიღებული გადაწყვეტილების მიღების დღიდან იმავე დღეს, რომელიც მანამდე მიიღო გადაწყვეტილება, მაგრამ მანამდე ადრე (2011 წლის 23 მაისს №3-02-07 / 1-169, რუსეთის ფინანსთა სამინისტროს წერილი).

საგადასახადო ინსპექციიდან მიღებული საგადასახადო ინსპექციიდან დოკუმენტი ვალდებულია შეაჩეროს უპირობოდ, მაშინაც კი, თუ ანგარიში უკანონოდ დაბლოკილია (რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -6 პუნქტი). ორგანიზაცია ვერ შეძლებს ბანკის მიმართ რაიმე პრეტენზიის წარდგენას, ვინაიდან ბანკი პასუხს არ აგებს ანგარიშზე დაბლოკვის გამო (RF საგადასახადო კოდექსის 76-ე მუხლის მე -10 პუნქტი). გარდა ამისა, ბანკი შეაჩერებს ოპერაციებს ანგარიშებზე, მაშინაც კი, თუ ინსპექციის მიერ მიღებული გადაწყვეტილების გადაბარების შემდეგ ორგანიზაცია შეიცვლის მის სახელსა და ანგარიშის დეტალებს. ეს არის რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -7 პუნქტი.

ორგანიზაცია ვერ შეძლებს გახსნას ახალი ანგარიში (დეპოზიტი, დეპოზიტი) დაბლოკვის პერიოდში. და არა მარტო სამსახურში, არამედ ნებისმიერ სხვა ბანკში. ეს პროცედურა იქმნება რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -12 პუნქტით. ამჟამად საგადასახადო მომსახურება ვითარდება სპეციალური ინტერნეტ სერვისის საშუალებით, რომლის საშუალებითაც ბანკები შეძლებენ სწრაფად მიიღონ ინფორმაცია იმ ორგანიზაციების შესახებ, რომელთა ანგარიშები დაბლოკილია საგადასახადო ინსპექტოებით. იგივე რესურსი შეიცავს ინფორმაციას გახსნის შესახებ. ამის შესახებ ნათქვამია რუსეთის ფედერალური საგადასახადო სამსახურის წერილში 2014 წლის 22 იანვარს, №4-ე-ი 2/738.

იმ შემთხვევაში, თუ ინსპექციამ ორგანიზაციის რამდენიმე ანგარიში დაბლოკა, ხოლო მხოლოდ რამდენიმე მათგანს აქვს საკმარისი თანხები იმისათვის, რომ დაფაროს ბიუჯეტში დავალიანება, ორგანიზაციას უფლება აქვს წარუდგინოს ინსპექციას განცხადება, რომ გააუქმოს ბლოკირება. მაგრამ მხოლოდ იმ ანგარიშების მიმართ, რომლებშიც არის თანხა, რომელიც გადააჭარბებს ვალის დაფარვას. მაგალითად, თუ ინსპექციამ ორგანიზაციის სამი ანგარიში დაბლოკა და ორი მათგანისთვის საკმარისი ფულადი ნაშთი აქვს დავალიანების დასაფარად, ორგანიზაციამ შეიძლება მიმართოს ინსპექციას წერილობითი განცხადებით მესამე ანგარიშის მოხსნა.

გააკეთეთ განცხადება ნებისმიერ ფორმით. მასში მითითებული:

დაურთეთ სადეპოზიტო სერტიფიკატები, რომლებიც ადასტურებენ ვალის დაფარვის საკმარის სახსრებს. ასეთი საბუთები შეიძლება იყოს ბანკების მიერ სერთიფიკატები ფულადი ნაშთების დაბლოკვის შესახებ.

ეს რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -9 პუნქტის დებულებებიდან გამომდინარეობს.

განაცხადში მითითებული ანგარიშებზე ოპერაციების შეჩერების გადაწყვეტილება გაუქმდა:

ყველა სხვა ანგარიშზე ოპერაციების შეჩერების გადაწყვეტილება გაუქმდა:

სხვა პირობები, რომლებიც არ არის დასახელებული რუსეთის ფედერაციის საგადასახადო კოდექსში, შეიძლება ასევე განისაზღვროს ანგარიშის გახსნა. ასეთი პირობები შეიძლება შეიქმნას ცალკე ფედერალური კანონმდებლობით. მაგალითად, ქონების (მათ შორის ნაღდი ფულის) შესახებ ყველა შეზღუდვა ავტომატურად გაუქმდება იმ შემთხვევაში, თუ მონიტორინგის პროცედურა შემოღებულია გაკოტრების პროცედურის ფარგლებში (63-ე მუხლის პირველი პუნქტი, 2002 წლის 26 ოქტომბრის აქტის 126-ე მუხლის პირველი პუნქტი). ქალაქის ნომერი 127-FZ). თუ ორგანიზაციის ანგარიშებზე ოპერაციების შეჩერება უქმდება ამ დამატებითი მიზეზების გამო, დაბლოკვის გაუქმების ინსპექტირების გადაწყვეტილება არ არის საჭირო. ეს არის რუსეთის ფედერაციის საგადასახადო კოდექსის 76-ე მუხლის მე -9 პუნქტი.

თუ დარღვეულია ანგარიშის ბლოკირების ვადა, ან თუ გადაწყვეტილების გაუქმების თაობაზე გადაწყვეტილების მიღება უკანონოდ იქნა მიღებული, საგადასახადო ინსპექციამ ორგანიზაციას უნდა დაუთმოს ინტერესი. საპროცენტო განაკვეთი გაანგარიშების თარიღის დარღვევის ყოველი კალენდარული დღის რეფინანსირების განაკვეთის მიხედვით (ანგარიშის გარიგების არასანქცირებული შეჩერება). საპროცენტო დარიცხვის პერიოდის ხანგრძლივობა განისაზღვრება ბანკის მიერ ოპერაციის შეჩერების შესახებ გადაწყვეტილების მიღების დღიდან ბანკის მიერ ბარათის გაუქმების დღიდან დღემდე. იმავდროულად, იმ დღეს, როდესაც ბანკმა მიიღო გადაწყვეტილება ოპერაციების შეჩერების შესახებ, ინსპექცია უნდა დაერიცხოს იმ შემთხვევაშიც კი, თუ ორგანიზაცია გამოიყენებდა თავის ანგარიშს იმ დღეს. მაგალითად, თუ გადაწყვეტილება დაბლოკვის შესახებ მიიღეს ბანკის მიერ სავაჭრო დღის ბოლოს.

ორგანიზაციისთვის დაინტერესებული თანხის ოდენობა გამოითვლება ფორმულით.

ხშირად, საგადასახადო ორგანო იყენებს გადასახადის გადამხდელებზე ზემოქმედების ისეთი ზომას, როგორც საბანკო ანგარიშებზე ოპერაციების შეჩერება, რაც საგრძნობლად გაართულებს საწარმოს საქმიანობას. ამ შემთხვევაში საგადასახადო ორგანოების ქმედებები ყოველთვის არ არის ლეგიტიმური. ჩვენ გვესმის, როდესაც საზედამხედველო ორგანოს აქვს უფლება შეაჩეროს ოპერაციები და რა საფრთხეს უქმნის ანგარიშს. შესაძლებელია ამ შემთხვევაში სხვა ბანკში ანგარიშის გახსნა? რა მოხდება, თუ ანგარიშზე თანხები აღემატება თანხას, რის გამოც ანგარიში შეჩერებულია? როგორ გავხსნათ?

ამრიგად, საგადასახადო ორგანოებიდან წარმოშობილი ანგარიშების შეჩერების უფლება შემდეგი შემთხვევებში:

ყურადღება მიაქციეთ

საგადასახადო ორგანო იღებს დამატებით უფლებას ანგარიშის დაბლოკვაზე იმ შემთხვევაში, თუ გადასახადის გადამხდელმა არ შეასრულა საგადასახადო ორგანოს მიმართ სათანადო დოკუმენტების, განმარტებებისა და შეტყობინებების გაგზავნის ვალდებულება (ვადის ამოწურვიდან 10 დღის ვადაში) გვ "ა" N 5 ხელოვნება. 10 ფედერალური კანონი № 134-ФЗ).

შეგახსენებთ, რომ 01/01/2014 წლიდან დღგ-ს დაბრუნების ქაღალდის წარდგენა არ არის გათვალისწინებული. კაპიტალური გადასახადი 12.03.2014 N 24-15 / 022540 ნომრით დათარიღებული წერილი განმარტავს, რომ საგადასახადო დეკლარაციის ელექტრონულად შეუსრულებლობა შეესაბამება პასუხისმგებლობას შესაბამისად ხელოვნება საგადასახადო კოდექსის 119.1 - სახით ჯარიმა ოდენობით 200 რუბლი. აღსანიშნავია, რომ დღგ-ის დეკლარაციების ელექტრონული ფორმით სატელეკომუნიკაციო არხების მეშვეობით საბანკო ანგარიშებზე ოპერაციების საგადასახადო ორგანოს მიერ შეჩერებული სავალდებულო ვადა არ არის გათვალისწინებული.

საგადასახადო შემოწმების მასალების განხილვის შედეგების მიხედვით, საგადასახადო ორგანოს აქვს უფლება მიიღოს დროებითი ღონისძიებები, რაც მოიცავს, მათ შორის საბანკო ანგარიშებზე ოპერაციების შეჩერებას ( მუხლი 1, მუხლი. 76, გვ 2 გვ. 101 NK RF).

სხვა მიზეზების გამო, ანგარიშის დაბლოკვა შეუძლებელია.

დაბლოკვის შესახებ გადაწყვეტილებას იღებს საგადასახადო ორგანოს ხელმძღვანელი (მოადგილე) და ეგზავნება ბანკს ელექტრონული ფორმით ( 4 ხელოვნება 76 NK RF). გადაწყვეტილების ასლი გადაეცემა გადასახადის გადამხდელის ორგანიზაციას მიღებიდან ან სხვა საშუალებით, გადაწყვეტილების მიღების დღიდან არა უგვიანეს მომდევნო დღისა.

გამოდის, რომ ანგარიში დაბლოკილია, რა თანხა შეიძლება ჩაითვალოს და საიდანაც შეიძლება დაიხარჯოს. უპირველეს ყოვლისა, ეს არის მიმდინარე ანგარიში და როგორც რუბლის ანგარიშზე, ისე სავალუტო ანგარიშზე - რუბლის ანგარიშზე არასაკმარისი თანხებით პუნქტი 1, 2 , 5 , 6.1 ხელოვნება 46, ნაწილი 2, ხელოვნება. 76 NK RF). კორპორაციულ ანგარიშზე დაბლოკვა შესაძლებელია კორპორატიული საბანკო ბარათების გამოყენებით თანამშრომლებისათვის ორგანიზაციის სახსრების ხარჯზე განსახორციელებლად და ამ ბარათებით შესრულებული ოპერაციების განხორციელების მიზნით. აზრი, რომ კორპორატიული ანგარიშის აქვს საბანკო ანგარიშის ყველა თავისებურება გამოხატავს უზენაესი საარბიტრაჟო სასამართლოს პრეზიდიუმს 09/21/2010 № 2942/10 ბრძანება ა50-8557/2009 .

ამრიგად, თუ ანგარიში დაბლოკილია დავალიანების აღდგენის შესახებ გადაწყვეტილებით განსაზღვრული თანხის ოდენობით, მაშინ არსებული ანგარიშიდან შეიძლება განხორციელდეს ოპერაციების განხორციელება დასახელებული თანხის ჭარბიდან ( par 3, 5 გვ. 2 ხელოვნება. 76 NK RF). ანგარიშის ტრანზაქციების შეჩერება არ ვრცელდება მდგომ გადასახადებზე, ვიდრე საგადასახადო შეღავათები ( par 3 გვ 1 ხელოვნება. 76 NK RF). გადახდის განკარგულება არის მითითებული ნაწილი 2, ხელოვნება. რუსეთის ფედერაციის სამოქალაქო კოდექსის 855. ამ დებულების თანახმად, როდესაც ანგარიშზე არასაკმარისი თანხებია, შემდეგი თანმიმდევრობა განისაზღვრება დააკმაყოფილოს ყველა მოთხოვნა:

გადახდა ერთ რიგში ხდება დოკუმენტების მიღების კალენდარული ბრძანების შესაბამისად. მაგალითად, საგადასახადო ინსპექციის ინსპექციის საგადასახადო ინსპექციის საგადახდო დავალებასა და საგადასახადო ინსპექციის საგადახდო დავალება ეკუთვნის იმავე წესრიგს - მესამე, ასე რომ, თუ საგადასახადო სამსახურმა გადაიხადა ბანკში ფედერალური საგადასახადო სამსახურის მითითებით, ბანკი ვალდებულია განახორციელოს პირველი და შემდეგ, თუ ფული რჩება ანგარიშზე, - IFTS- ის ბრძანება ( რუსეთის ფედერაციის ფინანსთა სამინისტროს წერილი, 6 მარტი, 2014 წლის 03 02 07/1/9689 ).

თუ ოპერაცია შეჩერებულია დეკლარაციის არარსებობის გამო (საფუძველზე მუხლი 3 ხელოვნება. 76 NK RF), საგადასახადო ორგანოსგან ბრძანების არარსებობის შემთხვევაში ბიუჯეტში გადასახადის (შესაბამისი ჯარიმები, ჯარიმები) გადარიცხვა, ბანკს უფლება აქვს, ბანკის კლიენტის ანგარიშსწორების დოკუმენტების (ამონაწერის) შესრულება დასაქმების ხელშეკრულებით გათვალისწინებულ პირთა ანაზღაურების მიზნით (ასეთის არსებობის შემთხვევაში) 2013 წლის 11 ივლისის ფინანსთა მინისტრის მოადგილის წერილი 03 02 07/1/26857 ).

საგადასახადო ორგანოს გადაწყვეტილება ანგარიშზე ოპერაციების შეჩერებისა და ელექტრონული ფულის გადაცემის თაობაზე უპირობოდ შესრულდება ბანკის მიერ ( ხელოვნების მე -6 ნაწილი 76 NK RF).

გაითვალისწინეთ, რომ 01/01/2014 საწყისი ცვლილებები ფედერალური კანონი №248-ФЗში გვ 12 ხელოვნება 76 NK RFთუ არსებობს გადაწყვეტილება ანგარიშებზე ოპერაციების შეჩერების შესახებ, ბანკებს აკრძალულია ახალი ანგარიშის გახსნის ან გადახდის ახალი ელექტრონული საშუალებების გამოყენების უფლება.

FTS- ის ამ პუნქტის მოთხოვნების უზრუნველსაყოფად 20.02.2014 წერილიPA-4-6/3003 დადგინდა, რომ 03.02.2014 წლიდან ინტერნეტ სერვისი "ინფორმაცია მიიღეს გადასახადის გადამხდელის ანგარიშებზე ოპერაციების შეჩერების შესახებ გადაწყვეტილებების არსებობის შესახებ", რომელიც საშუალებას აძლევს ბანკებს მიიღონ უახლესი ინფორმაცია საგადასახადო ანგარიშების (საგადასახადო გადამხდელის, საგადასახადო აგენტის) და გადარიცხვების ოპერაციების შეჩერების შესახებ გადაწყვეტილების არსებობის შესახებ მისი ელექტრონული ფული ბანკში. ინტერნეტ მომსახურება ღიაა, საჯაროდ ხელმისაწვდომი და ბანკებში გამოყენების მიზნით.

შეგახსენებთ, რომ შესაბამისი ცვლილებების შეტანის წინ, ორგანიზაციებმა და მეწარმებმა ანგარიშის გახსნა ვერ შეძლეს მხოლოდ იმ ბანკებში, სადაც გადაწყვეტილება შეჩერდა ანგარიშების მოქმედების შეჩერების შესახებ.

ასევე, შეუძლებელი იქნება დაკავებული ანგარიშის დახურვა, თუ ეს ბალანსია, რადგანაც ბალანსი უნდა დაიხარჯოს ანგარიშის დახურვისას და ხარჯების ოპერაციების განხორციელება შეუძლებელია. იმ შემთხვევაშიც კი, რომ ანგარიშზე არ არის ბალანსი და ანგარიშის დახურვა, ოპერაციის შეჩერების გადაწყვეტილება კვლავაც განაგრძობს მუშაობას და ახალი ანგარიში არ გაიხსნება. საბანკო ანგარიშის დახურვა, რომლის მიხედვითაც ეს გადაწყვეტილება მიღებულია, არ არის საფუძველი იმისა, რომ არასწორი ან შეწყდეს შესაბამისი გადაწყვეტილება ( №101.2013 წ.ა19-12728/2012 ).

აქედან გამომდინარე, ორგანიზაცია ან მეწარმე დაინტერესებულია ანგარიშის ბლოკირებისას რაც შეიძლება სწრაფად.

თუ ვადები დაირღვა, აგრეთვე გაუმართლებელი ოპერაციების გაუქმების შემთხვევაში ინსპექტორი ვალდებულია საპროცენტო განაკვეთების არასანქცირებული დაბლოკვის დღის განმავლობაში გადაიხადოს ინტერესი. პროცედურა გაანგარიშების პროცედურაშია გათვალისწინებული მუხლი 9.2 ხელოვნება 76 NK RF: ისინი ყოველთვიური ვადის დარღვევის ყოველ კალენდარულ დღეს იხდიან დაბლოკვის გაუქმებისა და (ან) ყოველთვიური ვადის გასაჩივრების შესახებ გადაწყვეტილების მიღებისას საბანკო ოპერაციების შეჩერების შესახებ გადაწყვეტილების გაუქმების შესახებ. თუ ანგარიშის დაპატიმრების გადაწყვეტილება თავდაპირველად არასწორად იქნა მიღებული, ბანკიდან იღებს ყოველ კალენდარულ დღეს საპროცენტო სარგებელს იმ დღიდან, როდესაც ბანკი იღებს გადაწყვეტილებას ოპერაციების შეჩერების შესახებ გადაწყვეტილების გაუქმების დღიდან.

პროცენტის დარიცხვა ხდება თანხის ოდენობაზე, რომელიც პირდაპირ დაბლოკეს ანგარიშზე, ანუ, რომელიც ორგანიზაციას არ შეეძლო კონტროლი საგადასახადო ორგანოების უკანონო ქმედებების გამო, და არა გადაწყვეტილებაში მითითებულ თანხზე. მაგალითად, თუ საგადასახადო ორგანოს გადაწყვეტილებით, ანგარიში არასწორად გადაკეტა 100,000 რუბლისთვის, მაგრამ ანგარიშზე მხოლოდ 30,000 რუბლი იყო, მაშინ ინტერესი მხოლოდ 30,000 რუბლს შეადგენს. ეს დასტურდება არბიტრაჟის მიერ (იხ. მაგალითად, მოსკოვის რაიონის ფედერალური საარბიტრაჟო სასამართლოს 2013 წლის 13 თებერვლის დადგენილებაა40-59298/12 99 342 ).

ანგარიშის არასანქცირებული დაბლოკვის შემთხვევაში დეკლარაციის საგადასახადო ორგანოს მიერ არარეგისტრირებული (ანუ, როდესაც ანგარიშები მთლიანად დაბლოკილია) არ დაიშვება, პროცენტის დარიცხვა უნდა მოხდეს დაბლოკულ ანგარიშებზე.

საპროცენტო განაკვეთი გადაიხდება რუსეთის ფედერაციის ცენტრალური ბანკის რეფინანსირების განაკვეთთან, რომელიც მოქმედებს ანგარიშის გარიგებების უკანონო შეჩერების, საანგარიშო პერიოდის საგადასახადო ორგანოს მიერ საანგარიშო პერიოდის მოქმედების შეჩერების შესახებ გადაწყვეტილების გაუქმების ან მოქმედების შეჩერების შესახებ საბანკო გადაწყვეტილების გაუქმების ვადის დარღვევის დროს.

ამრიგად, ანგარიშის ბლოკირება შეიძლება ძალადაკარგულად იქნეს შემდეგ შემთხვევებში:

ასე რომ, გავარკვიეთ ეს ხელოვნება 76 NK RF ჩამოაყალიბეს გადასახადის გადამხდელის ანგარიშებზე ოპერაციების შეჩერების მიზეზების დახურული ჩამონათვალი. ყველა სხვა საფუძველია გადაწყვეტილების გამოწერის მიზეზი.

საგადასახადო ორგანოს უფლება აქვს შეაჩეროს ოპერაციები მხოლოდ იმ საბანკო ანგარიშზე, რომელიც გახსნილია საბანკო ანგარიშზე. მას არ გააჩნია სატრანზიტო, სესხის, სადეპოზიტო ანგარიშების, აგრეთვე ერთობლივი საქმიანობის განხორციელებისათვის გახსნილი ოპერაციების შეჩერების უფლება.

თუ ანგარიშზე მეტი თანხა არსებობს, ვიდრე ოპერაციების შეჩერების შესახებ გადაწყვეტილებაში მითითებულია, ოპერაციები შეიძლება შესრულდეს ამ ოდენობით. თუმცა, თუ საგადასახადო დეკლარაცია არ არის წარმოდგენილი, ინვოისი მთლიანად დაბლოკილია. გარდა ამისა, ანგარიშის ტრანზაქციების შეჩერება არ ვრცელდება მდგომ გადასახადებზე, ვიდრე გადასახადის დაწერის შესახებ.

ანგარიშის ბლოკირება საწარმოს ამჟამინდელ საქმიანობაში პრობლემებს ქმნის და ამის თავიდან ასაცილებლად რეკომენდირებულია არ გადაეგზავნოს დეკლარაციების გაგზავნას ფოსტის ან სატელეკომუნიკაციო არხებით უკანასკნელ დღეს და ასევე არ იხდის გადასახადებისა და მოსაკრებლის გადახდას. იმ შემთხვევაში, თუ შეჩერება მოხდა, მაშინ საწარმოს შეუძლია გააუქმოს მისი გაუქმება, აღმოფხვრის მიზეზს დაბლოკვის და აცნობოს ინსპექტირების რაც შეიძლება მალე.

"ინტერნეტ მომსახურების გამოყენების შესახებ ინფორმაცია" გადასახადის გადამხდელთა ანგარიშებზე ოპერაციების შეჩერების შესახებ გადაწყვეტილების არსებობის შესახებ "

გადახედვა 02/20/2014 - ძალაშია

რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის ინფორმაციით, საგადასახადო კოდექსის 76-ე მუხლის მე -12 პუნქტის მოთხოვნების დაკმაყოფილების მიზნით ინტერნეტ-მომსახურება შემოღებულია 03.02.2014 წლიდან: "ინფორმაცია საგადასახადოს ანგარიშებზე ოპერაციების შეჩერების შესახებ გადაწყვეტილების არსებობის შესახებ", რომელიც საშუალებას აძლევს ბანკებს მიიღონ უახლესი ინფორმაცია გადაწყვეტილების მიღების შესახებ გადასახადის გადამხდელის (საგადასახადო გადამხდელის, საგადასახადო აგენტის) ანგარიშებზე ოპერაციების შეჩერება და ბანკში მისი ელექტრონული ფულის გადაცემა.

ინტერნეტ მომსახურება ღიაა, საჯაროდ ხელმისაწვდომი და ბანკებში გამოყენების მიზნით. სერვისის ხელმისაწვდომობა ინტერნეტ პროგრამის Internet Explorer- ის საშუალებით. ინტერნეტ სერვისი განთავსდება რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის ვებსაიტზე რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურში / რუსეთის ფედერაციის სხვა სახელმწიფო ინსტიტუტებთან / რუსულ / ბანკებთან ურთიერთობის საინფორმაციო სისტემით (BANKINFORM) დამუშავების სტატუსის შესახებ "(https: //service.nalog). com / bi.do).

ითვალისწინებენ რა, რომ გადაწყვეტილებების შეჩერებას მხოლოდ ელექტრონულად გამოგზავნილ ანგარიშებზე ოპერაციები გადაეცემა ფედერალურ დონეზე, შეიძლება არსებობდეს განსხვავება ადგილობრივი და ფედერალური მონაცემთა ბაზაში. იმ შემთხვევაში, თუ გადასახადის გადამხდელი ინსპექციას მიმართავს ბანკის მიერ ანგარიშის გახსნის უარის გამო, რადგან მან არ გააუქმა გადაწყვეტილებები ანგარიშებზე ოპერაციების შეჩერების შესახებ, საგადასახადო ინსპექციამ უნდა შეამოწმოს თავისი მონაცემები ფედერალური დონის ბარათის მონაცემების მონაცემებთან და საჭიროების შემთხვევაში შეიტანოს ცვლილებები ბარათის ფაილი თანდართული მომხმარებლის სახელმძღვანელოს შესაბამისად.

დისტანციურ ადმინისტრატორებს გადაწყვეტილების ფაილის რედაქტირების საშუალებას მისცემს, როლს "bnkobmen_edit_bi" ანიჭებენ უფლებამოსილ მომხმარებლებს.

ინფორმაცია ინტერნეტ მომსახურების ხელმისაწვდომობის შესახებ რუსეთის ბანკს გაუგზავნის რუსეთის ფედერალური საგადასახადო სამსახურის წერილით 2014 წლის 13 თებერვალს, ND-4-8 / 2283 (არ არის გათვალისწინებული).

მართებული

სახელმწიფო მრჩეველი

რუსეთის ფედერაცია

2 კლასი

ა. პეტროჰინი

განაცხადი

საგადასახადო ორგანოების მიერ საგადასახადო ორგანოების მიერ გამოყენებული დოკუმენტების საბანკო გადასახადებისა და მოსაკრებლის შესახებ კანონმდებლობით რეგულირებულ ურთიერთობებში ტრანზაქციებით სარგებლობისას, დაკისრებული საბანკო ანგარიშების შედგენის თაობაზე "გადაწყვეტილებების ბარათის შეჩერების და გაუქმების შესახებ გადაწყვეტილების ბარათის ფაილი" (შემდგომში - გადაწყვეტილების ბარათი) ინფორმაცია საგადასახადო ორგანოს ელექტრონული ფორმით სატელეკომუნიკაციო არხების მეშვეობით "(" ბანკი-გაცვლითი ") და მიზნად ისახავს მონაცემების შენახვას საგადასახადო ანგარიშებზე ოპერაციების შეჩერების შესახებ telshchiki მე -12 პუნქტის შესაბამისად

1. დაწყება Internet Explorer, მისამართი სფეროში შეიყვანეთ სისტემის მისამართი ფორმატში:

http: //<имя_сервера>:<номер_порта>/ ais

სადაც<имя_сервера> - ინტერნეტის სერვერის სახელი ქსელში, რომელზეც ვრცელდება განცხადება;

<номер_порта> - პორტის ნომერი, რომელზეც ინტერნეტის სერვერი კონფიგურირებულია.

გამოჩნდება პაროლი შესვლის დიალოგი.

2. მიუთითეთ ნიკი (შესვლა) და პაროლი შესვლაზე, დააჭირეთ OK.

Internet Explorer ასახავს ფორმას მომხმარებლისთვის ხელმისაწვდომი სისტემების სიაში.

შენიშვნა დაუკავშირდით სისტემურ ადმინისტრატორს მომხმარებლის სახელითა და პაროლით.

3. სისტემების სიაში დააჭირეთ ბანკ "გაცვლითი" ბმულს.

ძირითადი სისტემის ფანჯარა გაიხსნება.

სისტემის მთავარი ფანჯარაა სისტემაში მომხმარებლის ურთიერთქმედების საწყისი წერტილი. სისტემის ყველა ფუნქციის შესრულება მთავარ ფანჯარაში იწყება.

პროცედურა და ძირითადი ტექნიკის მუშაობის სისტემა ინტერფეისი აღწერილია დეტალურად "ვებ ინტერფეისი გზამკვლევი".

1. დახურეთ Internet Explorer window მთავარი სისტემის ფანჯარაში.

მთავარი ფანჯრის დახურვის შემდეგ, გამოსვლა სრულდება.

საგადახდო დავალების ფორმირება ანგარიშზე ოპერაციების შეჩერების შეჩერებისა და გაუქმების შესახებ ხორციელდება ფედერალური საგადასახადო სამსახურის ელექტრონული ფორმით გაგზავნილი გადაწყვეტილებების საფუძველზე. საგადასახადო კოდექსის 76-ე მუხლის მე -12 პუნქტის შესაბამისად, გადაწყვეტილების ფაილი გამოიყენება ბანკისგან მოთხოვნის შესრულების თაობაზე გადაწყვეტილების მიღების თაობაზე გადასახადის გადამხდელის ანგარიშებზე ოპერაციების შეჩერების თაობაზე.

იმის გამო, რომ გადაწყვეტილებების მოქმედების შეჩერების და გაუქმების შესახებ გადაწყვეტილებები მიიღება არა მხოლოდ ელექტრონული ფორმით, ბარათის ფაილი შეიძლება შეიცავდეს არასწორი ინფორმაციის მიღებას. ჩანაწერების მდგომარეობის გამოსასწორებლად, მათი შესწორების შესაძლებლობა არსებობს.

გადაწყვეტილების ფაილი სექციაში არსებობს ორი ფორმა: გადაწყვეტილების ბარათი და ინფორმაცია გადაწყვეტილებების შესახებ ანგარიშების შესახებ. გადაწყვეტილების ფაილების ფორმა-სია შეიცავს ინფორმაციას ანგარიშებზე ოპერაციების შეჩერების შეჩერებისა და გაუქმების თაობაზე, გადაწყვეტილების სტატუსის შესახებ ინფორმაციას (ოპერაციები შეჩერებულია, შეჩერებულია გაუქმება, არასწორი ჩანაწერი). გადაწყვეტილებების შესახებ ანგარიშების შესახებ ინფორმაციის ჩამონათვალი შეიცავს ინფორმაციას იმ ანგარიშების შესახებ, რომლებიც წარმოდგენილია გადაწყვეტილებებში, ინფორმაცია ანგარიშის სტატუსის შესახებ (ოპერაციები შეჩერებულია, მიმდინარე ანგარიში, არასწორი ჩანაწერი). გადაწყვეტილების ბარათის ჩამონათვალის ჩამონათვალის თითოეული ჩანაწერისთვის არის გადასასვლელი ამ გადაწყვეტილების შესახებ ინფორმაციის მიწოდებაზე. ფორმის თითოეული ჩანაწერის შესახებ გადაწყვეტილების შესახებ ინფორმაციის მისაღებად ხელმისაწვდომი გადაწყვეტილებების შესახებ ანგარიშების შესახებ.

ნახვის გადაწყვეტილების განყოფილების სექცია ხელმისაწვდომია FTS- ის ყველა დონეზე (IFTS, UFNS, FTsOD). მომხმარებლის რედაქტირებისთვის უნდა მიეთითოს როლი bnkobmen_edit_bi.

ბარათის ფაილი შევსებულია გადაწყვეტილებების საფუძველზე ანგარიშების და გადაწყვეტილებების ოპერაციების შეჩერების თაობაზე ანგარიშებზე ოპერაციების შეჩერების გასაუქმებლად. გადაწყვეტილების იდენტიფიკაცია ხორციელდება შემდეგ დეტალებზე: TIN NP, გადაწყვეტილების თარიღი, გადაწყვეტილების რაოდენობა. ანგარიშის ნომრით განსაზღვრული ანგარიშები განსაზღვრულია. გადაწყვეტილების მიღებისას, გადაწყვეტილების მიღებაზე გადაწყვეტილების გაუქმების შემთხვევაში, შესაბამისი გადაწყვეტილება შეჩერებულია. თუ ერთი ან რამდენიმე ჩანაწერია ნაპოვნი, მაშინ მათში შეყვანის შესახებ გადაწყვეტილების მიღებიდან მიღებული მონაცემები შედის. თუ ჩანაწერი არ მოიძებნება, შეიქმნა ახალი გაუქმების ჩანაწერი, რომელშიც შეყვანილია მონაცემების გადაწყვეტა.

გაუქმების გადაწყვეტილებით განსაზღვრული თითოეული ანგარიში გადაეცემა სახელმწიფო "1 - მიმდინარე ანგარიშს". თუ ყველა ანგარიში გადაეცემა სახელმწიფოს "1" -ს, მაშინ ამ შეჩერების შესახებ გადაწყვეტილება სახელმწიფოში გადაეცემა "1 - შეჩერებულია". წინააღმდეგ შემთხვევაში, ის რჩება მის წინა სახელმწიფოში "0-ოპერაცია შეჩერებულია", სანამ სხვა გაუქმების გადაწყვეტილება მიღებულია დაკარგული ანგარიშების მითითებით. გაუქმების შესახებ მომდევნო გადაწყვეტილების მიღებისთანავე, მისი მონაცემები შევიდა ჩანაწერში.

ცვლილებები ხორციელდება ფორმაში (გადაწყვეტილების მიღების სტატუსის შეცვლის შესახებ, რომელიც ასევე შეიცვლის ანგარიშის სტატუსს) და ინფორმაციის სახით მიღებული გადაწყვეტილებების შესახებ ანგარიშების შესახებ (ანგარიშის სტატუსის ცვლილება ხდება, რაც გავლენას ახდენს გადაწყვეტილების სტატუსის ცვლილებაზე). იმ შემთხვევაში, თუ ღირებულება "1 - გაუქმების შეწყვეტა" შეყვანილია "გადაწყვეტილების სტატუსის" სფეროში, ამ გადაწყვეტილების ყველა ანგარიშს ენიჭება სტატუსი "1 - მიმდინარე ანგარიში". თუ "9 - არასწორი ჩანაწერი" შედის "Solution Status" - ში, მაშინ ამ გადაწყვეტილების ყველა ანგარიშს ასევე ენიჭება "9 - არასწორი ჩანაწერი". თუ "0-ოპერაცია შეჩერებულია", მაშინ "Solution Status" - ში შედის მნიშვნელობა, მაშინ ყველა ამ ანგარიშის ყველა ანგარიშს ენიჭება სტატუსი "0". თუ გაუქმებული გადაწყვეტილების მინიმუმ ერთი ანგარიში გადადის სახელმწიფოში "0-ოპერაცია შეჩერებულია", მაშინ გადაწყვეტილების ჩანაწერი სახელმწიფოში "0" გადაეცემა. თუ ყველა ანგარიში გადაეცემა სახელმწიფო "1" ან "9", მაშინ გადაწყვეტილების ჩანაწერი გადაეცემა სახელმწიფო "1".

იმ შემთხვევაში, თუ მომხმარებელს აქვს გადაწყვეტილების რედაქტირების ჩანაწერი, რომლისთვისაც გადაწყვეტილების სტატუსს "0-ოპერაცია შეჩერებულია", ცვლილების გადაწყვეტილების სახელმწიფო ოპერაცია (ხატი) ხელმისაწვდომია გადაწყვეტილების სიაში. რედაქტირება საჭიროა, თუ გადაწყვეტილება არასწორია ან გააუქმოს გადაწყვეტილება გაეგზავნათ ქაღალდის სახით ან არ გადაეგზავნა FTLC- ს.

სასურველი გამოსავლის პოვნა, დააწკაპუნეთ ფილტრაციის ხატულაზე (). გამოჩნდება დიალოგური ფანჯარა, რომელშიც გსურთ ძებნის კრიტერიუმების დაყენება.

შედეგად, ფილტრის კრიტერიუმები სათანადო გადაწყვეტას ეძებენ.

როდესაც გადაწყვეტთ შეცვლა გადაწყვეტილების სახელმწიფო ოპერაციას, ცვლილების გადაწყვეტილების სახელმწიფო ფანჯარა იხსნება.

ფანჯრის ზედა ნაწილში ნაჩვენებია ინფორმაცია გადაწყვეტილებისა და მისი სტატუსის შესახებ. შემდეგი, არსებობს პანელი, რომელშიც თქვენ უნდა აირჩიოთ ახალი გადაწყვეტის სახელმწიფო (ხელმისაწვდომი ფასეულობები: ოპერაციები შეჩერებულია, შეჩერებულია გაუქმება, არასწორი ჩანაწერი) და შეიყვანეთ ახსნა. ცვლილების ისტორია ბოლოში გამოჩნდება, თუ ჩანაწერი რედაქტირებულია რამდენჯერმე (მაგალითად, არასწორი რედაქტირება შესრულდა).

ანგარიშის ფორმაში არსებული ინფორმაცია ანგარიშების ფორმის შესახებ, თუ მომხმარებელი ვალდებულია ანგარიშების რედაქტირებისთვის ანგარიშების რედაქტირება, რისთვისაც ანგარიშის სტატუსი "0-ოპერაცია შეჩერებულია" ან ადრე მიღებული გადაწყვეტილება ან ანგარიშის რედაქტირება მოხდა ანგარიშის სტატუსის ოპერაციის შეცვლა (ხატი) . რედაქტირება საჭიროა, თუ გადაწყვეტილება არასწორია ან გააუქმოს გადაწყვეტილება გაეგზავნათ ქაღალდის სახით ან არ გადაეგზავნა FTLC- ს.

ანგარიშის გადაწყვეტის ანგარიშების ნახვა შემდეგნაირად:

1. გადაწყვეტილების ბარათის ფორმის სიიდან გადაწყვეტილებების (პიქტოგრამის) ანგარიშის შესახებ ინფორმაციის მიერთებისას

2. აირჩიეთ ფორმა ინფორმაცია გადაწყვეტილებების შესახებ ანგარიშების შესახებ. დიალოგურ ფანჯარაში აუცილებელი გადაწყვეტის ანგარიშების მოძიება, დააწკაპუნეთ ფილტრის ხატულაზე (). გამოჩნდება დიალოგური ფანჯარა, რომელშიც გსურთ ძებნის კრიტერიუმების დაყენება.

შედეგად, შესაბამისი კრიტერიუმები ფილტრაციის კრიტერიუმებს მოიძიებს.

ანგარიშის სტატუსის შეცვლისას დარეკეთ, ანგარიშის სტატუსის ფანჯრის შეცვლა იხსნება.

ფანჯრის ზედა ნაწილში ნაჩვენებია ინფორმაცია ანგარიშის და მისი სტატუსის შესახებ. შემდეგი, არსებობს პანელი, რომელშიც თქვენ უნდა აირჩიოთ ახალი ანგარიშის სტატუსი (ხელმისაწვდომი ფასეულობები: ოპერაციები შეჩერებულია, მიმდინარე ანგარიში, არასწორი ჩანაწერი) და შეიყვანეთ ახსნა. ცვლილების ისტორია ბოლოში გამოჩნდება, თუ ჩანაწერი რედაქტირებულია რამდენჯერმე (მაგალითად, არასწორი რედაქტირება შესრულდა). საჭიროა ახსნა-განმარტება.

NK RF. ანგარიშის გახსნა

თუ დეკლარაცია (6-დან NDFL- ის გაანგარიშება არ იყო წარმოდგენილი) - წარუდგინოს IFTS- ს;

თუ დეკლარაცია (6-NDFL- ის გაანგარიშება) წარდგენილ იქნა - IFTS- ს წარუდგინოს მისი პრეზენტაციის დამადასტურებელი საბუთები (მაგ., დეკლარაციის გაგზავნის შემთხვევაში, დეკლარაციის გაგზავნის შემთხვევაში).

ანგარიშზე ოპერაციების შეჩერების შესახებ გადაწყვეტილების მიღება უნდა მოხდეს ფედერალური საგადასახადო სამსახურის მიერ არაუგვიანეს მომდევნო დღიდან. გვ 1 გვ 3.1, გვ. 3.2 ხელოვნება. 76 NK RF.

2. გადასახადის, ჯარიმების, ჯარიმების გადახდაზე მოთხოვნის შეუსრულებლობა ნაწილი 2, ხელოვნება. 76 NK RF. ამ შემთხვევაში შესაძლებელია ორი ვარიანტი.

მუხლი 9 ხელოვნება 76 NK RF.

ვარიანტი 2. თუ ვარიანტი 1 არ შეესაბამება თქვენ, უნდა გადაიხადოთ გადასახადები, ჯარიმები, თხოვნაში მითითებული ჯარიმები და წარადგინონ ბანკის განცხადება ფედერალური საგადასახადო სამსახურის ინსპექციაში მათი გადახდის დამადასტურებელი საბუთი. საგადასახადო ინსპექციის ანგარიშებზე ოპერაციების შეჩერების შესახებ გადაწყვეტილების მიღება უნდა მიიღოს არაუგვიანეს მომდევნო სამუშაო დღისა განცხადების მიღების შემდეგ მუხლი 8 ხელოვნება. 76 NK RF.

საფუძველი 3. საგადასახადო შემოწმების შედეგების შესახებ გადაწყვეტილების განხორციელების აუცილებლობა გვ 2 გვ. 101 NK RF. შესაძლო პარამეტრები ასეთია.

ვარიანტი 1. შესაძლებელია თუ რამდენიმე დაბლოკილია და მათზე ჯამური ბალანსი მეტია, ვიდრე დაბლოკვის გადაწყვეტილებით მითითებული თანხა. შემდეგ შეგიძლიათ ამ ანგარიშების გახსნა, თუ როგორ უნდა წარადგინოთ IFTS:

1) განცხადება ბანკის ანგარიშზე ოპერაციების შეჩერების გაუქმების შესახებ. აუცილებელია მიუთითოთ ის ანგარიშები, რომლითაც ითხოვენ მოხსნას, და ანგარიშები, რომლებსაც აქვთ საკმარისი ფული, რომ შეასრულონ მოთხოვნა;

2) ანგარიშის ბალანსის დამადასტურებელი საბანკო ანგარიშები.

ამ დოკუმენტების მიღების დღიდან არა უგვიანეს მეორე სამუშაო დღისა, ფედერალური საგადასახადო სამსახური გადაწყვეტილების მიღებაზე გადაწყვეტილების გაუქმების შესახებ გადაწყვეტილების მიღებასთან დაკავშირებით გადაწყვეტილებას იღებს მუხლი 9 ხელოვნება 76 NK RF.

ვარიანტი 2. წარუდგინოს IFTS განაცხადს, რომ მოითხოვოს შეჩერების შეცვლის ანგარიშები ანგარიშზე ნებისმიერი შემდეგი საშუალებით მუხლი 11 ხელოვნება. 101 NK RF:

ან საბანკო გარანტია;

ან ხელოვნების წესებით გაცემული მესამე მხარის გარანტია. საგადასახადო კოდექსის 74

თუ საგადასახადო ინსპექცია წყვეტს დროებითი ღონისძიებების შეცვლას, მაშინ, ამავე დროს, მიიღებს გადაწყვეტილებას ანგარიშებზე ოპერაციების შეჩერების გაუქმების შესახებ მუხლი 9.1 ხელოვნება 76 NK RF.

გთხოვთ გაითვალისწინოთ, რომ შუალედური ღონისძიებების ჩანაცვლება IFSU ვალდებულია მხოლოდ იმ შემთხვევაში უზრუნველყოს ფინანსთა სამინისტროს მიერ დაცულ სიაში შეტანილი საბანკო გარანტია. ფინანსთა სამინისტროს წერილები 03.03.2015 N 03-02-07 / 1/11097, 03.09.2010 FTS N-37-2 / [ელ დაცული] . ასეთი ბანკების ამჟამინდელი ჩამონათვალი შეგიძლიათ იხილოთ ფინანსთა სამინისტროს ვებგვერდზე (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/).

ვარიანტი 3. თუ არც ვარიანტი 1 და არც ვარიანტი 2 შეესაბამება თქვენ, თქვენ უნდა გადაიხადოთ გადასახადები, ჯარიმები, გადამოწმების გადაწყვეტილებით განსაზღვრული ჯარიმები და წარუდგინონ საბანკო რეკვიზიტები, რომლებიც ადასტურებენ მათ IFTS- ს. საგადასახადო ინსპექციის ანგარიშებზე ოპერაციების შეჩერების შესახებ გადაწყვეტილების მიღება უნდა მიიღოს არაუგვიანეს მომდევნო სამუშაო დღისა განცხადების მიღების შემდეგ მუხლი 8 ხელოვნება. 76 NK RF.

ფონდი 4. საგადასახადო ინსპექციიდან მიღებული ელექტრონული ფორმით ელექტრონული საგადასახადო ინსპექციიდან მიღებული ნებისმიერი ელექტრონული დოკუმენტის მიღებიდან ელექტრონული საგადასახადო სამსახურის ინსპექციის წარუდგენლობა ფედერალური საგადასახადო სამსახურის წერილი 11.05.2017 N AS-4-2 / 8820:

დოკუმენტების წარდგენის მოთხოვნები;

განმარტებების წარდგენის მოთხოვნები;

IFTS- ის ზარის შეტყობინება.

ამ შემთხვევაში შესაძლებელია ორი ვარიანტი. ფინანსთა სამინისტროს წერილი 01.15.2016 N 03-02-08 / 797.

ვარიანტი 1. IFTS- ის ელექტრონული მიღება. ამის შემდეგ, არაუგვიანეს მომდევნო სამუშაო დღისა ამის შემდეგ, ფედერალური საგადასახადო სამსახურის უნდა გადაწყვიტოს გააუქმოს შეჩერების ოპერაციების ანგარიშებზე გვ 2 გვ 3.1 ხელოვნება 76 NK RF.

ვარიანტი 2. შეასრულოს დოკუმენტში მოცემული მოთხოვნა. გვ 2 გვ. 3 ხელოვნება. 76 NK RF:

თუ მიიღეთ დოკუმენტაციის წარდგენის მოთხოვნა - მოთხოვნილი დოკუმენტები;

თუ თქვენ მიიღებთ განმარტებას განმარტებებზე, ახსენით განმარტებები;

თუ თქვენ მიიღებთ შეტყობინებას IFTS- ს, გამოაგზავნეთ თქვენი ორგანიზაციის წარმომადგენელი IFTS- ში.

ფედერალური საგადასახადო სამსახური გადაწყვეტილების მიღებიდან არაუგვიანეს მომდევნო სამუშაო დღისა გადაწყვეტილების გაუქმების შესახებ გადაწყვეტილებას იღებს.

ორგანიზაცია, რომელიც ვალდებულია, საგადასახადო ინსპექციიდან დოკუმენტების მიღება TCS- ში, საგადასახადო ინსპექციიდან საბიუჯეტო სახსრების ელექტრონული ფორმით გვ 1.1 გვ 3 ხელოვნება. 76 NK RF.

ანგარიშის გახსნა, შეგიძლიათ მუხლი 5.1 ხელოვნება. 23 NK RF:

ან ელექტრონული ხელმოწერის გადამოწმების საკვალიფიკაციო სერტიფიკატის შეძენისა და ელექტრონულ დოკუმენტთა ოპერატორთან EDO- სთან EDM- ის მხარდაჭერის მომსახურების მიწოდების შესახებ ხელშეკრულების გაფორმება;

ან უფლებამოსილი წარმომადგენლისთვის (შუამავლისათვის), რომელსაც აქვს EDO- ს ოპერატორთან და ელექტრონულ ხელმოწერის დამოწმების დამადასტურებელ საკვალიფიკაციო სერტიფიკატთან შეთანხმებით, და გაუგზავნის FTS- ს წარმომადგენლის რწმუნების დამადასტურებელ დოკუმენტს.

საგადასახადო ინსპექციის ანგარიშებზე ოპერაციების შეჩერების შესახებ გადაწყვეტილების მიღება არა უგვიანეს მომდევნო სამუშაო დღისა უნდა გაკეთდეს საგადასახადო ინსპექციიდან დოკუმენტების მიღების დამადასტურებელი საბუთების წარდგენის შემდეგ ელექტრონული ფორმით გვ 1.1 გვ 3.1 ხელოვნება 76 NK RF.

გარდა ამისა ConsultantPlus სახელმძღვანელოები

დაწვრილებით დაბეგვრის გადასახადების პრაქტიკული გზამკვლევის მიმდინარე ანგარიშის დაბლოკვის საფუძველი და პროცედურა.>>>

შეუძლია თუ არა ბანკს დაბლოკილი ანგარიშიდან გადახდა, თუ საგადასახადო დავალიანების წერის შეგროვების მიზნით შესრულებული შეკვეთა განხორციელდა?>>>

რამდენი პროცენტია საგადასახადო ორგანოს მიერ გადასახადის გადამხდელის ანგარიშებზე ბანკის ანგარიშზე შეჩერების შესახებ გადაწყვეტილების გაუქმების ვადის დარღვევისათვის ბრალი?

| მსგავსი სტატიები: | |

|

რამდენი წუთია სიმინდის საზრდო, რომ ის რბილი და გემრიელია

მაგრამ არაფერია უკეთესი, ვიდრე ახლად მოხარშული სიმინდი on cob. მე საზ ... ფეხით პოლონეთი: აირჩიე წესების შესაბამისად

Feng shui დიდი ხანია პოპულარული არა მხოლოდ სამშობლოში, არამედ ... დიდხანს ფრანგული ფერადი ფრანგული ლარი ლაქი

ფრჩხილის ხელოვნების ყველა ახალი ტექნოლოგიით, ქურთუკი გრძელდება ... | |