O'quvchilarning tanlovi

Ommabop maqolalar

Rossiyaning Sberbank - bu ko'plab yurtdoshlarimizning ipoteka krediti olish uchun ariza berishda tanlovi. Ko'pchilik ushbu aniq qarz beruvchini tanlashi bejiz emas, chunki ipoteka kreditini berish uchun maqbul shartlar mavjud va bir necha dasturlar mavjud bo'lib, ular uchun past foizli kredit olish imkoniyati mavjud. Ammo ipotekani olishdan oldin, ehtimol ko'p odamlar Sberbank-da ipotekani qanday hisoblash haqida qiziqishadi.

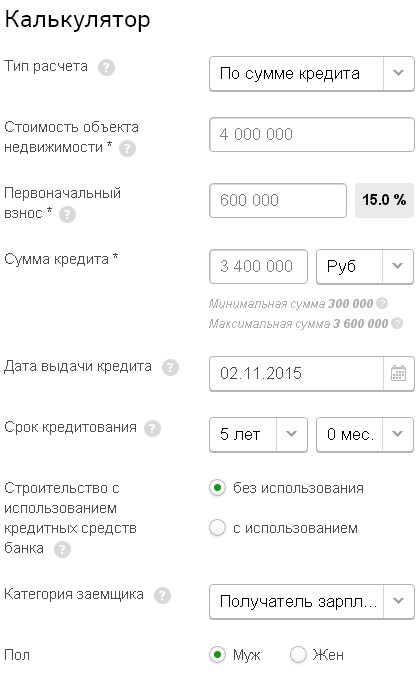

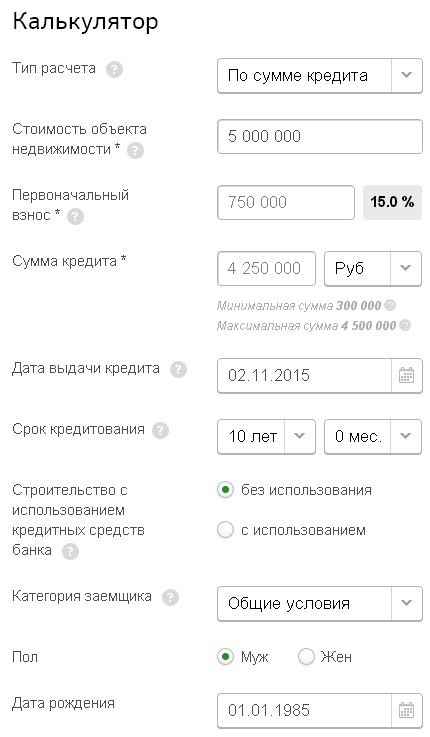

Birinchidan, siz mulkni, aniqrog'i uning qiymatini tanlashingiz kerak, chunki bu turar joy narxini belgilaydi oylik to'lov qarzga. Ikkinchi qadam, Sberbank-dan sizga mos keladigan ipoteka dasturini aniqlash:

Ko'rib turganingizdek, har qanday uy uchun kredit olish uchun sizga kamida 15% to'lash kerak. Keyinchalik, oylik to'lov miqdorini aniqlash uchun siz Sberbank-da ipoteka kreditini hisoblashingiz kerak.

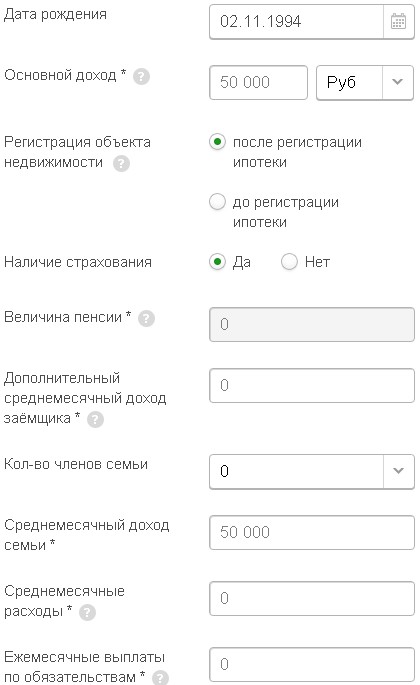

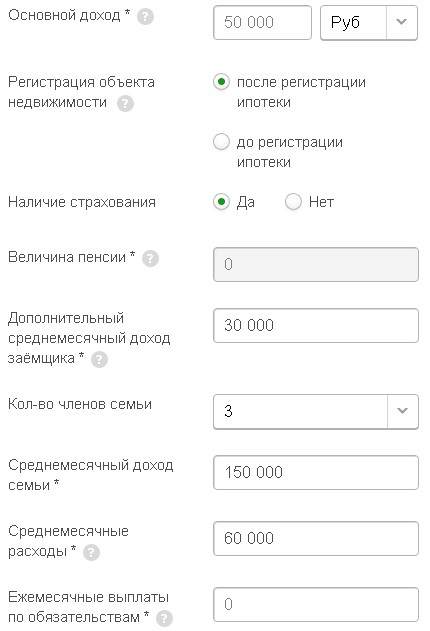

Ipoteka krediti bo'yicha oylik to'lov miqdori oilaning umumiy daromadining 40 foizidan oshmasligi kerak, aks holda bank kreditni tasdiqlamaydi.

"Sug'urtaning mavjudligi" qatoriga e'tibor bering. Qonunga ko'ra, bank qarz oluvchini uni rasmiylashtirish majburiyatini olishga haqli emas, ammo qarz beruvchi ipoteka bo'yicha foiz stavkasini oshirish huquqiga ega.

Barcha maydonlarni to'ldirgandan so'ng, siz qayta hisoblash tugmachasini bosishingiz kerak, o'ng tomonda ipotekaning miqdori, oylik to'lovlar hajmi va boshqa ma'lumotlar ko'rsatilgan grafik mavjud. Bu erda siz ixtiyoriy ravishda to'lov jadvalini chop etishingiz mumkin. Siz rasmiy veb-saytida ipotekaga murojaat qilishingiz mumkin, bir necha kundan keyin bank menejeri qo'ng'iroq qiladi va oldindan qaror haqida xabar beradi.

Sberbank kredit kalkulyatori

Albatta, siz saytdagi ipotekani hisoblashingiz mumkin, Sberbank Online - bu rasmiy xizmat, ya'ni hisob-kitoblar aniqroq, ammo bank bilan bevosita bog'lanish yaxshiroqdir. Yakuniy foiz stavkasi ipoteka bir necha omillarga bog'liq, masalan, bank ish haqi mijozlari yanada qulay shartlarga ega. Bundan tashqari, dastlabki to'lov qancha katta bo'lsa, kreditning stavkasi va ortiqcha to'lovi shunchalik kamayadi.

Hisobni aniqroq olish uchun siz barcha hujjatlarni konsultatsiyaga, shu jumladan 2-NDFL shaklida daromadlar to'g'risidagi hisobotga olib kelishingiz mumkin.

Bank dastlabki buyurtmanomalarni ko'rib chiqadi 5 ish kunidan ko'p bo'lmagankeyin kredit bo'limining mutaxassisi qaror to'g'risida xabar beradi va maksimal kredit miqdorini nomlaydi. Shundan so'ng siz mol-mulkni qidirib topishingiz va bank bilan shartnoma tuzishingiz mumkin.

Sberbank-da ipoteka kreditini faqat kredit shartnomasini imzolash bosqichida aniq hisoblash mumkin. Boshqa usullar faqat dastlabki natijani beradi, bu qarz oluvchi uchun uning to'lov qobiliyatini va Sberbank-da kredit olish imkoniyatini baholash uchun zarurdir.

Rossiya Sberbank bugungi kunda eng ko'p taklif qiladi ipoteka uchun qulay shart-sharoitlar, ammo shu bilan birga qarz oluvchilarga eng jiddiy talablarni qo'yadi. Agar siz Sberbank-da ipoteka kreditini olishga qaror qilsangiz, u holda xizmatlardan foydalanganingizga ishonch hosil qiling. Ipoteka kreditlari kalkulyatori - Bu universal dastur bo'lib, matematik formulalar asosida ishlab chiqilgan bo'lib, kreditning asosiy parametrlarini aniqlashga imkon beradi: oylik to'lov, ipoteka summasi, muddat, ortiqcha to'lov va boshqalar. Ipoteka kalkulyatoriveb-saytimizda taqdim etilgani mijozlarimizga ipoteka kreditlashning nozik jihatlarini tushunishga yordam beradi. Eng yaxshi sharoitlarni tanlang.

Xizmatlardan foydalanishdan oldin onlayn kalkulyator , Sberbank-dagi uy-joy kreditlari shartlari bilan shug'ullanish arziydi. Ushbu bankda bir nechta ipoteka mahsulotlari. Ularning har biri o'z talablariga ega, bu, albatta, ta'sir qiladi onlayn hisoblash. Shunday qilib, aniq bilmaslik kreditning foiz stavkasi, siz chiqish paytida noto'g'ri miqdorni olishingiz mumkin, bu kelajakdagi qarz oluvchini chalg'itishi mumkin. Har bir kredit mahsulotida o'z cheklovlari mavjud: dastlabki to'lovlar bo'yicha va ipotekaning maksimal miqdori. Shuningdek ipoteka kalkulyatori bog'liq barcha turdagi xarajatlarni hisobga oladi: kreditni ortiqcha to'lashKo'chmas mulkni sug'urta qilish xarajatlari. Turli xil rossiya Sberbankida kredit berish uchun komissiya taqdim etilmagan.

Ipoteka kalkulyatori tez va sifatli sizni bajaradi kredit miqdorini hisoblash, o'rtacha oylik daromadga, oylik to'lovga. Sifatli hisoblash uchun taxminiy ma'lumotni bilish yaxshiroqdir sotib olingan uy-joy narxiva albatta dastlabki to'lov.

Foydalanish qanchalik qulay bo'lmasin sberbank-dan ipoteka kalkulyatori, kelajakdagi qarz oluvchi faqat mutaxassislar aniq hisob-kitoblarni amalga oshirishi mumkinligini bilishi kerak sOSHIN kompaniyasi. Axir, mavjudlikdan tashqari rossiyaning "Sberbank" ipotekasida dastlabki to'lov kredit berishda mijoz bankka taqdim etadigan barcha hujjatlarni ko'rib chiqadi. Foiz stavkasi rasmiy daromadning mavjudligi, to'lovlarni to'lash shartlarining buzilishining yo'qligi ta'sir qiladi, agar ilgari qarz olish uchun so'rovlar bo'lgan bo'lsa, siz bankdan ma'lumot to'plashingiz kerak bo'ladi: oila tarkibi, turmush o'rtog'ining daromadi va boshqalar. Shuning uchun to'lovlar va qarz miqdorlarini hisoblash foydalanish sberbank-dan ipoteka kalkulyatori faqat taxminiy deb qaralishi mumkin va asosan faqat ko'proq foyda keltiradigan variantni topishga qaratilgan bankning ipoteka mahsulotini tanlash.

Uy kreditini olishdan oldin, Sberbank-da ipoteka krediti qanday hisoblab chiqilishini va birinchi navbatda ortiqcha to'lov miqdorini bilishingiz kerak. Siz buni bir necha usul bilan qilishingiz mumkin, masalan, bank veb-saytidagi onlayn kalkulyatordan foydalangan holda yoki to'g'ridan-to'g'ri moliya muassasasi xodimlari bilan bog'lanish orqali. Oylik badal miqdori qanday hisoblangani va qo'shimcha to'lovlar qancha ekanligini bilib, siz ipotekada sotib olingan kvartiraning qancha turishini aniqlashingiz mumkin.

Sberbank-dagi ipotekani hisoblash uchun siz avval aniqlashingiz kerak kredit dasturi, bank turli toifadagi mijozlar uchun bir nechta. Tanlov amalga oshirilgandan so'ng, siz mavjud ma'lumotlarga asoslanib hisob-kitoblarni davom ettirishingiz mumkin:

Sberbank-dagi ipotekani hisoblashdan oldin, dastlabki qadam, eng foydali variantni topish uchun barcha taklif etilayotgan uy-joy kreditlarini o'rganishdir. Saralash ipoteka dasturlari Uy-joy kreditining har bir turi bo'yicha asosiy takliflarni o'z ichiga olgan jadvalga yordam bering:

| Kreditlash dasturlari | Kredit olish shartlari | Maksimal miqdor, rub. | Foiz stavkasi (yillik%) | Maksimal muddat kredit yillari | Minimal boshlang'ich badal,% |

| Yosh oilalar uchun | Ipoteka krediti Agar turmush o'rtoqlardan biri yoki ikkalasi ham 35 yoshdan kichik bo'lsa | ||||

| Yangi binoda yosh oilalar uchun | Ipoteka yosh oilalar tomonidan qurilayotgan uydan ko'chmas mulk sotib olish uchun berilishi mumkin | ||||

| Tayyor turar joy uchun | Garovni rasmiylashtirish, garovni majburiy sug'urta qilish | Garov qiymatining 300000 dan 85% gacha | |||

| Qurilayotgan uy-joy sotib olish uchun | Kredit qurilayotgan uy-joy sotib olish uchun, bank tomonidan akkreditatsiyadan o'tgan sotuvchidan sotib olinadi. Mablag'lardan foydalanish mumkin onalik kapitali dastlabki to'lovni to'lash uchun | Uy-joyning shartnomaviy narxining 300000 dan 85% gacha | 15 (daromadni tasdiqlovchi hujjatlar bo'lmagan taqdirda 50 ta) |

||

| Uy-joy uchun | Mulkni garov sifatida hujjatlashtirish va qarz oluvchining daromadini tasdiqlash paytigacha kafolat talab qilinadi | Shartnoma bo'yicha mulk qiymatining 300000 dan 75% gacha | |||

| Ko'chmas mulk | Kafillik talab qilinadi shaxslar | Qurilayotgan ob'ektning taxminiy qiymatining 300000 dan 75% gacha | 10 (ipoteka krediti rasmiylashtirilgunga qadar 11 ta) | ||

| Garaj sotib olish yoki qurish uchun kredit beriladi | |||||

| Ikkilamchi ko'chmas mulk bozorida uy sotib olish uchun ipoteka | Siz ikkilamchi bozorda faqat tayyor turar-joy binolarini sotib olish uchun ipoteka kreditini olishingiz mumkin | Uy-joy narxining 300000 dan 85% gacha | |||

| Davlat tomonidan qo'llab-quvvatlanadigan ipoteka kreditlari | Kredit faqat ko'chmas mulkning birlamchi bozorida sotib olish uchun beriladi | 300 mingdan 8 milliongacha | |||

| Harbiy garov | Moliyalashtirilgan ipoteka tizimining ishtirokchilariga beriladi |

Sberbank-da ipotekani hisoblashdan oldin, qarz oluvchi "Ipoteka to'g'risida" gi qonunda nazarda tutilgan garovni majburiy sug'urta qilish miqdorini hisobga olishi kerak. Bank o'zini va mijozni barcha mumkin bo'lgan xavf-xatarlardan himoya qilish uchun keng qamrovli sug'urtani tashkil etishni taklif qiladi, ammo qonun bo'yicha faqat garov sifatida ro'yxatga olingan mulkni sug'urta qilish majburiydir.

Kreditni to'lash miqdoriga sug'urta summasi kiradi, uning minimal qoplanishi uy sotib olish uchun olingan kredit miqdoridan kam bo'lmasligi kerak. Yillik sug'urtaning qiymati sug'urta summasining 0,09 foizidan 0,2 foizigacha (mulk foydalanishga topshirilgan yilga bog'liq, texnik xususiyatlari, shartlar va boshqalar) va sug'urta hodisasi yuz berganda faqat bank kompensatsiya oladi. Dastlabki to'lovni qaytarib berish uchun, qarz oluvchiga ipoteka mulkini to'liq qiymatda sug'urtalash tavsiya etiladi.

Sberbank eng yirik qarz beruvchilardan biri bo'lib, kredit berish va unga xizmat ko'rsatish uchun haq to'lamaydi, ammo boshqa moliya muassasasida ochilgan bank hisobvarag'idan pul o'tkazish yo'li bilan ipotekani to'lashda to'lov olinadi. Foiz stavkasining oshishi bilan ifodalangan yashirin to'lovlarga qarz oluvchining hayoti va sog'lig'ini sug'urtalashni rad etish yoki tranzaktsiyalarni ro'yxatga olishning elektron xizmatlaridan voz kechish uchun mukofotlar kiradi.

Sberbankning ipotekasini to'g'ri hisoblash uchun kredit mablag'laridan foydalanish bo'yicha foizlarni hisoblash tamoyillarini tushunish va ssudaning parametrlari to'g'risida to'liq ma'lumotga ega bo'lish kerak. Ortiqcha to'lovning taxminiy miqdori va oylik to'lovlar miqdori iste'mol krediti to'lash usuliga qarab formulalar bo'yicha hisoblab chiqiladi. Sberbank-da ipoteka miqdorini hisoblash usullari quyidagilardan iborat.

Ipoteka kalkulyatoridan foydalangan holda Sberbankda ipotekani hisoblash algoritmi quyidagicha:

Sberbank-da ipoteka qanday hisoblanganligini aniqlash usullaridan biri mijoz bilan to'g'ridan-to'g'ri bank xodimlari bilan bog'lanishdir. Kredit bo'yicha mutaxassislar sizning barcha savollaringizga batafsil javob berishlari mumkin, oldindan to'langan to'lov miqdori, kredit shartlari va sotib olingan uy-joy narxlari to'g'risida ma'lumot asosida oylik to'lovni hisoblashda yordam berishadi. Ushbu usulning Sberbank kalkulyatoridan ustunligi shundaki, xodimlar avtomatik hisoblashda aks ettirilmagan barcha qo'shimcha xarajatlar haqida gapirishlari mumkin.

Ipoteka kreditini avtomatik ravishda hisoblashning barcha usullari ishlab chiqilgan iqtisodiy formulalarga asoslanadi, shuning uchun agar siz hamma narsani o'zingiz tushunishni istasangiz, hisob-kitoblarni o'zingiz qilishingiz mumkin. Buning uchun formulalarda kredit summasi, dastlabki to'lov miqdori, foizlar stavkasi, kredit beriladigan muddat to'g'risidagi ma'lumotlarni almashtirish kerak. Oylik to'lovlar miqdorini hisoblash uchun formulalar quyidagicha:

Hisoblash qobiliyati ortiqcha to'lovni hisobga olgan holda sotib olingan mulkning yakuniy narxini oldindan bilib olishga imkon beradi. Bundan tashqari, kreditni oldindan hisoblash yordamida Sberbank oylik to'lovlarning vizual ko'rinishi va to'lanmagan summaning qoldig'i (to'lov jadvali) ning vizual ko'rinishi bilan to'lov haqidagi grafik ma'lumotlar bilan tanishishni taklif qiladi.

Omonat kassasida ipotekani qanday qilib to'g'ri hisoblashni tushunish uchun, kreditning shartlari qarzning asosiy summasi va u bo'yicha foizlarni yillik yoki differentsial to'lashni nazarda tutishi mumkinligini bilishingiz kerak. Ushbu ikki usulning asosiy farqi shundaki, birinchi variant har oyda bir xil miqdordagi mablag 'to'plashni o'z ichiga oladi, ikkinchisi - boshqa miqdorni (asta-sekin pasayish bilan).

Annuitet usuli ushbu sxema bo'yicha foizlarni dastlabki to'lash va keyinchalik qarzning asosiy summasi ekanligi sababli muddatidan oldin to'lashni taxmin qilganlar uchun yanada foydali bo'ladi. Kelajakdagi daromadning barqarorligiga amin bo'lmagan qarz oluvchilarga differentsial foizlarni hisoblash afzalroqdir, chunki ushbu sxema bo'yicha asosiy moliyaviy yuk kredit muddatining birinchi yarmiga to'g'ri keladi.

"Iste'mol krediti to'g'risida" gi qonunga binoan, agar shartnomada foydasiga to'lovlar amalga oshiriladigan uchinchi shaxslar aniqlansa (masalan, sug'urta kompaniyalari), umumiy xarajat kredit taxmin qilinganidan farq qilishi mumkin. Ushbu holat majburiy sug'urta to'lovlari yoki sotib olingan uy-joy narxi o'zgarganda paydo bo'ladi. Bunday sharoitda, shartnoma imzolangandan keyin ipotekaning yakuniy miqdorini o'zgartirish amaldagi qonunchilik normalariga zid bo'lmaydi.

Ipoteka bozorida etakchi mavqeni egallab, Sberbank iste'molchilarga eng ko'p narsani taklif qildi qulay sharoitlar. Kreditlash dasturlarini amalga oshirar ekan, tashkilot o'zining rasmiy Internet-resursida foydalanuvchiga ssudani mustaqil ravishda hisoblash imkoniyatini berdi. Sberbank kalkulyatoridan foydalanib, potentsial mijoz dastlabki ma'lumotlarni kiritish orqali 2016 yil uchun ipotekani hisoblashi mumkin. Natijada, xizmat kreditning asosiy parametrlari - olish uchun mavjud bo'lgan kredit miqdori, oylik to'lov miqdori, qarzni ortiqcha to'lash va boshqalar haqida ma'lumot beradi.

Institutning kredit liniyasi ipoteka kreditlarining to'rtta asosiy dasturi bilan ta'minlangan:

Ushbu mahsulotlarning asosiy parametrlari / shartlari jadvalda keltirilgan.

|

|

|

||

| 13.45% dan | 15% dan | 30 yilgacha | ||

| 13 -13,50% | 50% dan | 15 million p. (Moskva / S.Peterburg) 8 million p. (mintaqalar) |

30 yilgacha | |

| 13,25-13,75% | 30-50% | uy-joy (baholanadigan / shartnoma) narxining 85 foizigacha (garov / kredit) | ||

| 13,50-14% | 15 -30% | |||

| 13,50-14% | 50% dan | kreditlash / garov ob'ekti shartnomaviy / baholangan qiymatining 75% gacha | 30 yilgacha | |

| 13,75-14,25% | 25-50% | |||

| 13-13,50% | 50% dan |

|

30 yilgacha |

Bundan tashqari, bankning ayrim toifadagi iste'molchilari uchun asosiy mahsulotlarning sotilishi maxsus ishlab chiqilgan dasturlarga muvofiq amalga oshiriladi. Ularning yordami bilan potentsial qarz oluvchi maxsus shartlarda kredit olish uchun murojaat qilish imkoniyatiga ega bo'ladi.

|

|

|

|

|

|

| qarz olayotganda 21-35 yoshga kirgan turmush o'rtoqlardan biri oila / to'liq bo'lmagan oila (farzandli ota-ona / bola) uchun |

Ipoteka kreditlari shartlari kreditlarni majburiy ravishda taqdim etishni nazarda tutadi:

Shuningdek, garovga qo'yilgan / garovga qo'yilgan uy-joyni shartnomaning butun muddati davomida yo'qolish / o'lim / shikastlanish xavfidan sug'urta qilish majburiydir.

Muassasada uy-joy olish uchun kredit olish uchun 21-75 yoshdagi, to'lov qobiliyatiga ega bo'lgan 21-75 yoshdagi fuqarolar quyidagi huquqlarga ega:

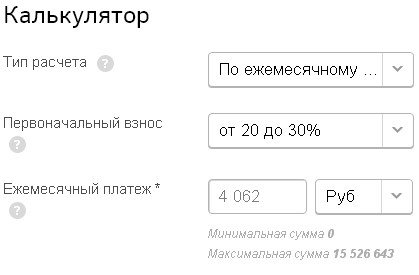

Iste'molchiga ipoteka kreditini mustaqil ravishda hisoblash imkoniyati mavjud. Buning uchun foydalaning onlayn bank xizmati - kredit kalkulyatori. Dastur avtomatik ravishda kerakli hisob-kitoblarni amalga oshiradi va quyidagilar to'g'risida kredit to'g'risida ma'lumot beradi.

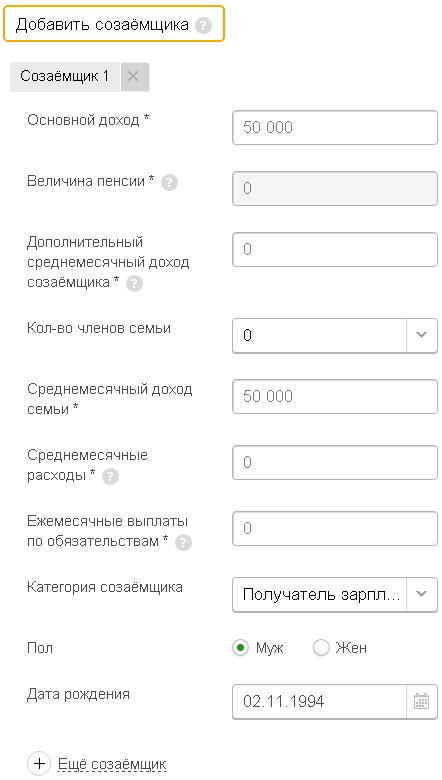

Kreditni hisoblash foydalanuvchi kiritgan asosiy ma'lumotlar asosida amalga oshiriladi. Dastur interfeysi asosiy (14 parametrdan iborat) va ikkita qo'shimcha qismdan iborat (mijoz ma'lumotlari - 6 parametr, egalari to'g'risidagi ma'lumotlar - 10 parametr).

Olingan ma'lumotlarga asoslanib, xizmatning o'zi kreditlash stavkasini tanlaydi (ma'lum bir ipoteka mahsuloti uchun shartlarda nazarda tutilgan doiradan).

Xizmat tomonidan qo'llaniladigan tarif to'g'ridan-to'g'ri bog'liq bo'lgan asosiy parametrlar:

Mahsulotning bazaviy stavkasi avtomatik ravishda quyidagicha oshadi:

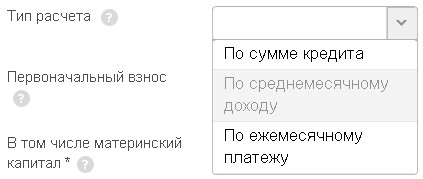

Ushbu parametr bo'yicha hisoblash natijasini olish uchun "hisoblash turi" ustunida "daromadni hisoblash" indikatorini tanlash kerak.

Hisobni aniqroq aniqlash uchun, shuningdek, kerakli ma'lumotlarni (qarz oluvchining qo'shimcha daromadi / pensiyasi, oilaning tarkibi / daromadi / xarajatlari, boshqa majburiyatlarning mavjudligi) kiritgan holda qo'shimcha bo'limning ustunlarini to'ldirish kerak.

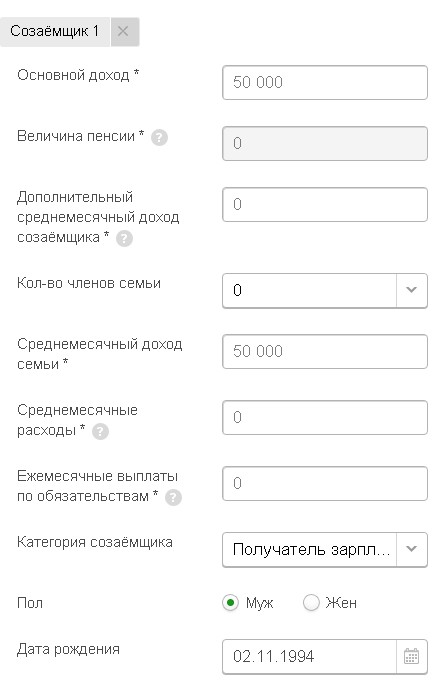

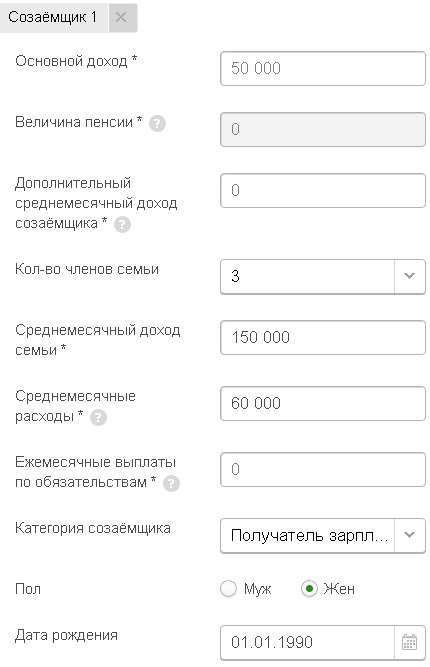

Qarz oluvchi potentsial iste'molchiga qo'shimcha qarz oluvchilarni jalb qilish imkoniyatini beradi (uch kishidan ko'p bo'lmagan). Bu kredit hajmini ko'paytiradi: mumkin bo'lgan maksimal miqdorni hisoblashda ularning daromadlari ham hisobga olinadi.

Shaklning barcha bo'limlarini to'ldirgandan so'ng, "qayta hisoblash" tugmasini bosing. Natijada, dastur foydalanuvchiga kerakli ma'lumotlarni beradi.

Oylik qaytarib berilishi lozim bo'lgan to'lovlarni hisoblash uchun "qarz miqdori bo'yicha" parametrini tanlash kerak. Bundan tashqari, foydalanuvchi kalkulyator bo'limlarida barcha kerakli ma'lumotlarni to'ldiradi.

Dastur kerakli hisob-kitoblarni amalga oshiradi. Shu bilan birga, xizmat, shuningdek, kiritilgan ma'lumotlar bo'yicha (foydalanuvchi talab qilgani o'rniga) mumkin bo'lgan maksimal ssuda miqdori to'g'risidagi ma'lumotlarni ham ko'rsatadi.

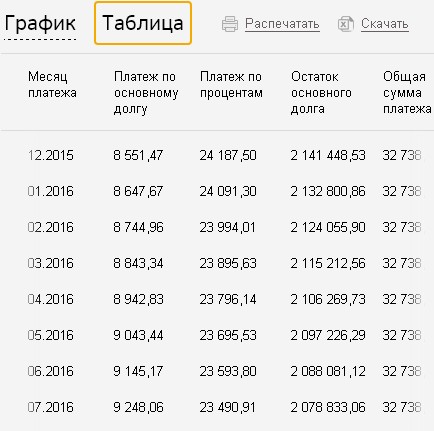

Aniqlik va foydalanuvchiga qulaylik yaratish uchun dasturni hisoblash natijalari ham grafik va jadval ko'rinishida ko'rsatiladi. Kreditdan foydalanishning butun muddati davomida iste'molchiga asosiy qarz bo'yicha to'lovlar nisbati va qoldiqdagi foizlar bilan tanishish imkoniyati mavjud.

Agar potentsial qarz oluvchi kreditni to'lash hisobiga har oyda qancha summani to'lashi mumkinligini oldindan bilsa, ushbu parametr bo'yicha ipotekani hisoblash mumkin. Buning uchun "hisoblash turi" ustunida "oylik to'lov uchun" parametrini tanlang, hajmini kiriting, kalkulyatorning kerakli bo'limlarini to'ldiring va bajarishga yuboring.

Natijada, dastur kredit parametrlari, shu jumladan, belgilangan to'lov miqdori bilan mumkin bo'lgan hajmi haqida ma'lumot beradi.

Yosh oila uchun 2016 yil uchun Sberbank dasturi bo'yicha yosh oila uchun ipoteka kalkulyatorini hisoblash misoli

Yosh oila uchun 2016 yil uchun Sberbank dasturi bo'yicha yosh oila uchun ipoteka kalkulyatorini hisoblash misoliDastur tayyor / qurilayotgan uy-joy sotib olish va xususiy uy qurish uchun dolzarbdir. 2015 yil oxiriga qadar ushbu mahsulotlarda 12,5% * foiz stavkasi bo'yicha reklama aktsiyasi amal qiladi.

Dastlab, talab qilinadigan badal (ob'ekt qiymatining foizi) quyidagicha belgilanadi:

Ammo ayni paytda uy-joy narxining cheklanishi mavjud - 5,5 million rubldan. va 12 million pgacha.

Ushbu dastur shartlari bo'yicha 2016 yil uchun onlayn kalkulyator bilan Sberbankning ipotekasini hisoblash to'g'ridan-to'g'ri mahsulot sahifasida mumkin. Buning uchun foydalanuvchi kerakli ma'lumotlarni xizmatning tegishli bo'limlariga kiritishi kerak.

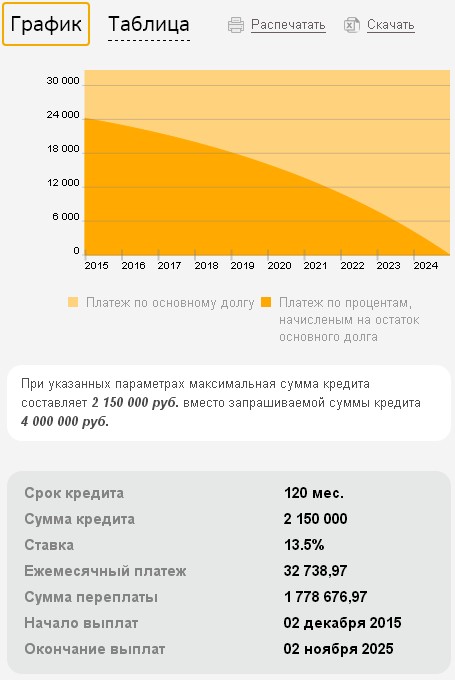

Masalan, yosh oila uchun dasturning hisobi (qarz summasi bo'yicha) berilgan. Ishlatilgan parametrlar:

Ushbu parametrlarni hisoblash natijasida 13,5 foiz stavkadan foydalangan holda dastur 2,15 million rubl miqdorida kredit miqdorini cheklab qo'ydi. (4 million p. talab qilinganda) va oylik to'lovni - 32738.97 p. Ortiqcha to'lash miqdori - 1 778 676.97 rubl.

* Shartlar 2015 yil noyabr oyining boshida amal qiladi.

| Tegishli maqolalar: | |

|

Uchuvchisiz uchish apparatlarini davlat ro'yxatidan o'tkazish masalalari

Rossiyada dronlarning majburiy ro'yxatga olinishi joriy etildi. Bu taxminan ... Limon kislotasi - kimyoviy va fizikaviy xususiyatlar

Har qanday dasturda limon kislotasiga alternativani ko'rib chiqing: pishirish, ... Issiq chandiqni bitta mato bilan to'qing

Soxta yoqali ko'ylaklar yana modaga qaytdi. Teri, ... | |