Voľba čitateľa

Populárne články

V histórii bankových úverov sa to stalo viac ako raz, že zhoršenie finančnej situácie dlžníkov viedlo k nezaplateniu úverov, uloženiu pokút a iných sankcií všetkých druhov. Problémy nepotrebujete nikoho, ale čo robiť v tejto situácii? Zákon ustanovuje pravdepodobnosť poskytnutia úverových dovoleniek (odložených platieb) pre dlžníka na určitý čas.

Dôvody na odklad Platba môže byť veľmi odlišná:

Z takýchto prípadov nie je nikto poistený. Najlepšia cesta z tejto situácie môže byť dovolenky , Poskytuje ich banka na vopred určenom mieste v zmluve o úvere dohodou oboch strán .

V tomto prípade klient neplatí v stanovenom časovom období, ani úverový orgán, ani mesačný časovo rozlíšený úrok. pozemky len na odklad dobrý dôvod , zdokumentované (potvrdenie o zamestnaní, práceneschopnosť atď.).

Banka ponúka klientovi len úhradu úroky z úverov alebo predĺžiť lehotu splácanie so znížením mesačných splátok.

Zmena meny časová pôžička (napríklad úver v cudzej mene sa premení na úver z rubľa, atď.), ako aj prepočítavanie platieb môže byť ziskovým riešením v zložitej situácii. Táto možnosť je najprijateľnejšia, ak dôjde k poklesu dolára pri úvere z rubľa alebo naopak k rastu úveru v cudzej mene.

Ak chcete získať odklad, mali by ste okamžite informovať banku o svojich finančných ťažkostiach. Pokiaľ ide o podmienok úverových dovoleniek , potom na legislatívnej úrovni sú prísne nie sú regulované , Všetko sa deje na základe medzi dlžníkom a veriteľomv dôsledku toho môžu byť podpísané dohody k existujúcemu dokumentu alebo nová zmluva .

Ak je banka odmieta dlžníkovi pri úverových sviatkoch je oprávnený ísť na súd so žiadosťou o obnovenie úverovej zmluvy prijateľnejšie. Ale zvyčajne sa prípad nedostane na súd, pretože finančné inštitúcie, vzhľadom na postavenie občanov, uprednostňujú mierové riešenie problému.

Na schválenie bankou žiadosti o úver dovolenku, dlžník musí pripojiť celý dokumentáciu potvrdzujúcu prítomnosť nepriaznivých okolností a ich dočasný charakter: \\ t

Žiadosť vypíše dlžník v akejkoľvek forme, pokiaľ obsahuje informácie:

Žiadosť o poskytnutie úverovej dovolenky môže banka počas roka posudzovať 10-30 dní , Dôležitou podmienkou pozitívnej reakcie je absencia po splatnosti úverov alebo sankcií. čas dovolenky môže urobiť od 2 do 12 mesiacov .

Sberbank poskytuje úverové dovolenky len tým dlžníkom, ktorí v čase podania žiadosti o takúto službu nemajú žiadne oneskorené platby. Odložená platba úveru na dobu určitú až 12 mesiacov s predĺžením zmluvy na 24 mesiacov.

Odklad platieb môže byť poskytnutý najskôr najskôr po 6 mesiacoch po registrácii úveru pri absencii kriminality a nedoplatkov. Pred skončením platnosti zmluvy musí zostať najmenej 3 mesiace. Banka poskytuje úverové dovolenky čiastočne odložené platba.

Vydať úverové prázdniny v Promsvyazbank až 2 mesiace môžu dlžníci, ktorí nemajú žiadne nedoplatky na úvere a ktorí splatili minimálne 6 mesačných platieb od podpísania zmluvy. Pred skončením platby na úver by mal zostať viac ako 3 mesiace.

dostať odklad platby v banke môžu byť včas od jedného do troch mesiacov , Doba splatnosti úveru sa môže zvýšiť o rovnakú sumu. Od okamihu podania úveru musia uplynúť najmenej tri mesiace bez oneskorenia platby. prázdnin môžu byť poskytnuté nie viac ako 2 krát po celú dobu trvania úveru.

Banka to povoľuje čiastočné odloženie splatné platby maximálne 12 mesiacov , Klientovi nie je dovolené platiť len úverový subjekt. Posúdenie žiadosti sa vykoná do jedného mesiaca. Je potrebné predložiť všetky požadované doklady vrátane potvrdení o absencii dlhu od iných bánk, v ktorých má dlžník úvery.

Poskytovanie. \\ T úverové prázdniny sa neposkytujú zmlúv uzatvorených v banke.

Žiadosť o úverové prázdniny sa posudzuje do 5 dní. dostať čiastočné oneskorenie možné až 6 mesiacov , Zodpovedajúcim spôsobom sa zvyšuje termín splácania úveru.

Odklad platieb alebo akékoľvek výhody na zníženie úverovej záťaže pre dlžníka podľa podmienok banky nie je k dispozícii .

Ako možnosť banka ponúka všetkým zákazníkom, ktorí chcú vydať hotovostný úver v decembri 2014, odkladu prvej platby do februára 2015.

Termín posudzovania žiadostí odloženie mesačná splátka úveru - až 10 dní , Žiadosti dlžníkov sa posudzujú individuálne.

V nestabilnej ruskej ekonomike je pomerne ťažké predvídať vašu finančnú budúcnosť. Je ťažké predvídať nielen vpred na pár desaťročí, ale aj na ďalšie 1-3 roky. Úspešný človek dnes so slušným príjmom môže byť zajtra nezamestnaný. Každoročne sa zvyšuje zadlženosť obyvateľstva. Akonáhle sa situácia s financiami zhorší, je okamžite ťažké platiť dlhy: hypotéky, auto úver, spotrebiteľské úvery, a tak ďalej.

Dôvody zhoršenia finančnej situácie môže byť mnoho: prepúšťanie / redukcia, dlhá nemocnica, ťažké ochorenie, vznik zdravotného postihnutia, prechod na menej platenú prácu, nepredvídané životné okolnosti, pôrod, prírodné katastrofy a tak ďalej.

Na udržanie lojality zákazníkov a získavanie ich príjmov banky poskytujú rôzne služby na zmiernenie osudu dlžníkov. Okrem refinancovania a reštrukturalizácie, môžete získať úver dovolenku. Tento pojem sa nenachádza v žiadnej legislatíve. V bankovej terminológii sa používa na pomenovanie odkladu splácania úveru z platných dôvodov. Termín je pomerne ľahko zrozumiteľný, ale ťažko realizovateľný a ďalej počítajú platby. Zvážte úverové prázdniny na príklade Sberbank.

Ide o špecifický typ reštrukturalizácie úverového dlhu, čo znamená oneskorenie splácania úveru na určité obdobie. Samotná banka nie je veľmi rentabilná, pretože stráca tok peňazí na toto obdobie. Na druhej strane Sberbank robí tento krok, aby udržala zákazníka za ním.

Dovolenku môžete poskytnúť za určitých podmienok:

Ak klient spĺňa všetky požiadavky a poskytol požadovaný balík dokumentov, úverová komisia začne posudzovať prípad udelenia (alebo odmietnutia) úverovej dovolenky.

Treba poznamenať, že predloženie dokladov o úverovej dovolenke bude slúžiť ako „výzva“ pre Sberbank, aby sa zmenila finančná situácia dlžníka. Neexistuje žiadna záruka, že je to všetko dočasné. Samozrejme, môžete dlžníkovi poskytnúť oneskorenie pri platení dlhu a ukončiť zisk na úkor pokuty a dodatočných úrokov (omeškanie alebo dovolenka sa neposkytuje zadarmo). Neskoré splácanie dlhu narúša finančnú situáciu samotnej banky, zhoršuje jej úverové portfólio. Odvolanie každého takéhoto klienta sa preto posudzuje individuálne a dôvody sa dôkladne analyzujú. Posilní sa ďalšie monitorovanie takéhoto klienta.

Najčastejšie ide o dlhodobé úvery, ako sú hypotéky, spotrebiteľské úvery na veľké sumy, pôžičky na autá. Ak hovoríme o hypotekárnom úvere, banka starostlivo preskúma prípad klienta. S cieľom nepočúvať žiadosti o dovolenky alebo refinancovanie každý rok alebo dva, môže banka ponúknuť realizáciu záložného práva a úplne uzavrieť dlh. Napríklad, prečo klient potrebuje auto na 2 milióny rubľov, ak požiada o úver dovolenku, bez toho, aby zaplatil ani polovicu dlhu. Tu bude banka jednoducho ponúkať predaj auta a nákup lacnejšie. S hypotékou, veci sú zložitejšie - tu hovoríme o veľké sumy a dlhé obdobia. Ak sa pri prvej žiadosti o odloženie banky môže ľahko poskytnúť, potom na ďalšie to už ponúkne na predaj nehnuteľnosti a splatiť dlh.

Sberbank poskytuje úverové dovolenky so oneskoreným platením istiny dlhu na obdobie 6 až 12 mesiacov. (individuálne). Za toto obdobie dlžník naďalej platí úroky. Vzhľadom na sviatky sa úverová lehota v budúcnosti predlžuje, ak chce dlžník nechať platby rovnaké. Ak termín zostane rovnaký, platby sa zvýšia. Sadzba sa zvyćajne zvyśuje aj v dôsledku zvýśeného rizika budúceho neplatenia. Po prázdninách bude dlžník mať nový splátkový kalendár a dodatočnú dohodu k hlavnej úverovej zmluve.

Služba úverových prázdnin sa teda môže súčasne nazývať sporenie a zaťaženie. To vám dáva možnosť si oddýchnuť od platieb a zlepšiť svoju finančnú situáciu. Ale to je pomerne nákladné podnikanie - preplatok na úver rastie. Rozhodovanie, či potrebujete dovolenku, je pre každého dlžníka osobnou záležitosťou. Je dôležité správne zvážiť vaše prínosy a náklady.

Úverové prázdniny - právo na zákonné meškanie mesačnej platby vydanej bankou dlžníkovi. Táto služba je pozoruhodná tým, že bankové inštitúcie nezávisle, bez legislatívnych iniciatív, poskytujú občanom možnosť odložiť prevod platby. Vznik a masívne využívanie úverových dovoleniek úzko súvisí s krízou v rokoch 2008 - 2009, keď tisíce dlžníkov boli ponechané bez hotovosti na zaplatenie.

Podstata operácie je odložiť postup na obdobie stanovené v zmluve medzi veriteľom a platiteľom. Dlžník tak môže úver splatiť, keď sa objaví prostriedky, Banka zároveň neumožňuje vznik splátok po splatnosti a rastu platieb, čo negatívne ovplyvňuje jeho rating v očiach Centrálnej banky Ruskej federácie, Úverová organizácia zmení podmienky len z iniciatívy dlžníka, ktorý posúdi jeho schopnosť plniť podmienky zmluvy. Banka môže udeliť takéto právo, ak je to v záujme samotného klienta aj klienta.

Realizácia takýchto opatrení, veritelia sú dôsledkom politiky centrálnej banky, ktorá hodnotí platobnú schopnosť klientov a ukladá inštitúciám finančného sektora záväzky na pokrytie nákladov. Ak teda občan zmešká dátum platby, organizácia je povinná rezervovať nesplatené sumy na svojich účtoch až do úplného splatenia, Tieto prostriedky nemôže banka použiť (napríklad na poskytnutie úveru iným osobám), čo výrazne znižuje zisky. Prebytok ukazovateľov tlačí veriteľov na utajenie výhrady alebo prekročenia úverového portfólia nad veľkosť aktív, čo je dôvod na zrušenie licencie, Okrem toho sú banky povinné zverejňovať výročné správy, ktoré odrážajú všetky negatívne výsledky činností vrátane súčasného oneskorenia. Takéto informácie znižujú kapitalizáciu finančnej inštitúcie, najmä ak priťahujú fondy na trhu akcií a dlhopisov.

Úverové dovolenky v jednej alebo druhej forme používajú všetky inštitúcie od roku 2006. \\ T rating 100 najlepších bánk, Dôvodom je rozsah úverov a nevyhnutné náklady a porušenia zo strany klienta. Úverové prázdniny je možné vyjadriť takto:

Voliteľne sa voliteľne rozlišujú aj tieto možnosti:

Na získanie úverovej dovolenky musí občan spĺňať tieto podmienky:

Podmienky sa môžu líšiť podľa jednotlivých zariadení. Informácie o tom, ako získať kreditnú dovolenku na Sberbank, VTB 24 alebo v inej banke, sú zverejnené na oficiálnych stránkach. Jedným z najvernejších veriteľov podľa posudkov je Bank of Moscow, ale tiež to vyžaduje, aby ste platili od 1000 do 1500 rubľov, Alpha Bank je známa poskytovaním dovoleniek. jeden rok.

Žiadosť sa vykonáva za podmienok uvedených v pravidlách banky. Od oddelených úverových inštitúcií sa vyžaduje, aby poskytovali informácie o hlavičkovom papieri spoločnosti. Aplikácia môže byť vykonaná aj elektronicky, ak on-line banka podporuje poskytovanie služieb.

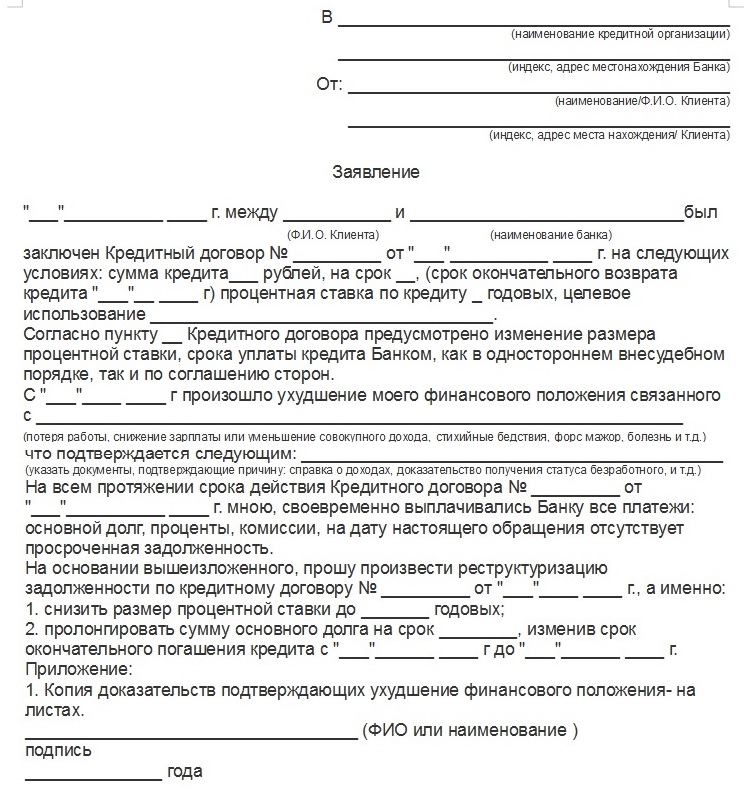

Vzorová žiadosť o úverové prázdniny by mal obsahovať:

Pri úverových sviatkoch musíte vykonať tieto kroky:

Aby bolo možné prijať úverové prázdninyMusia sa predložiť tieto dokumenty: \\ t

Výhody úverových dovoleniek:

Nevýhody úverových dovoleniek:

otázka:Ahoj, volám sa Denis. Pred rokom som navrhol spotrebný úver počas 36 mesiacov, Teraz zamestnávateľ odkladá platbu a nemôžem úver splácať. Aké dokumenty by som mal zbierať na úverovú dovolenku? Dajú mi ich banky?

odpoveď:Dobré popoludnie, Denis. Je potrebné poznamenať, že banka nie je povinná vám úverové prázdniny. Zákon požaduje, aby dlžník platil včas, podľa podmienok v zmluve. Na druhej strane, aby sa nezvýšilo portfólio pohľadávok po splatnosti, banková inštitúcia vám môže poskytnúť 1-12 mesiacov o výbere platby, ale len raz ročne.

Ak chcete zariadiť dovolenku, musíte poskytnúť bankový úver špecialista informácie o dôvode meškania platu, a tiež dokázať, že ste v súčasnosti zamestnaný. Podobný certifikát je možné získať v účtovnom oddelení zamestnávateľa. Ak je zamestnávateľ schválený, je nepravdepodobné, že poskytne potvrdenie o nedoplatkoch na mzdách, budete povinný zaplatiť náklady na službu (koľko je účel dovoleniek stanovený bankovým poriadkom) a termín platby sa posunie jeden mesiac, V dôsledku toho dôjde k prepočítaniu úrokov a istiny.

Poskytovanie úverových dovoleniek umožňuje bankám zachovať si riadnu platobnú schopnosť dlžníkov a samotných občanov - odložiť lehotu prevodu na vhodnejší čas, najmä ak vznikli nepredvídané okolnosti. Napriek platobnému postupu je populárny, pretože zachováva úverovú históriu osoby. Okrem toho banky stanovujú, že:

Meny na trhu Novinky a recenzie

Čo si vyberiete: začať splácať svoje dlhy v banke a schovávať sa od manažérov v nádeji na neočakávane priaznivé riešenie situácie, alebo budete uvažovať o tom, ako získať úverovú dovolenku? Ak nemáte problémy s logikou alebo plánmi na nelegálne presťahovanie sa do zahraničia a na základe falošných dokumentov, s najväčšou pravdepodobnosťou si vyberiete druhú možnosť.

Vzhľadom na dostupnosť úverových programov a vysoký dopyt po spotrebiteľských a hypotekárnych úveroch sa podiel nesplatených úverov exponenciálne zvyšuje. Na začiatku roka 2016 zaznamenala centrálna banka nárast dlhov po splatnosti Rusov o 2,1%. A táto štatistika platí len pre "fyzikov". V podnikovom sektore bola situácia ešte horšia, pretože omeškanie vzrástlo o 12,1%.

Myslíte si, že tieto čísla odrážajú iba stav platobnej neschopnosti obyvateľstva? Nie, nie. stáť bankového systému tiež ilustrujú - pretože výška nesplatených dlhov poskytuje diery v rozpočtoch finančných inštitúcií. Rovnako ako v rámci jednotlivých subjektov, tak aj v sektore ako celku. A to so sebou prináša problémy národného rozmeru - destabilizáciu hospodárstva, problémy v oblasti správy, zvyšovanie sociálnej nerovnosti, obmedzenie federálnych podporných programov a ďalších problémov.

Podľa nezávislých organizácií, kumulatívny dlh Rusov takmer dosiahol úroveň 11 biliónov rubľov.

Mimochodom, za týmito peniazmi je 40 miliónov ľudí, ktorí sú na hranici medzi neschopnosťou nájsť finančné prostriedky na splatenie svojich dlhov a hrozbami zberateľov. S cieľom jasnejšie ilustrovať rozsah problému - je to takmer polovica ekonomicky aktívneho obyvateľstva krajiny. To je tá časť, ktorá by v ideálnom prípade mala pracovať pre prosperitu štátu. Vzhľadom k tomu, že takýto počet ľudí je v dlhovej pasci, nie je potrebné sa na ne spoliehať ako na aktívnych spotrebiteľov služieb a úctyhodných daňových poplatníkov.

Zatiaľ nebolo možné nájsť mechanizmus regulácie a kontroly oneskorenia v bankovom sektore. Ako odborníci vysvetľujú problém? Najmä nízka úroveň finančnej gramotnosti a zodpovednosti samotných dlžníkov. Kvôli rozporu túžby a príležitosti sa nechávajú zbytočné, bez toho, aby mali reálnu možnosť splatiť dlhy.

Samozrejme, nie všetky problémy možno vysvetliť finančnou negramotnosťou. Dôvodom nezaplatenia sa často stáva banálna deprivácia pracoviska, zdravotné problémy platiteľa alebo závislých osôb a ďalšie nekontrolované procesy. Zodpovedné banky to chápu a ponúkajú spôsoby demarginalizácie ekonomicky aktívneho obyvateľstva. Jednou z najbežnejších možností podpory je reštrukturalizácia dlhu alebo úverové prázdniny.

V ideálnom prípade je to príležitosť vyhnúť sa splácaniu úrokov a súboru dlhov za určité obdobie dohodnuté s bankou. Skutočnosť je však o niečo zložitejšia. Len málo inštitúcií poskytuje svojim klientom takéto preferencie a ak áno, vo vzťahu k veľmi malému počtu dlžníkov.

Zavedenie osobitného režimu splácania dlhov najčastejšie znamená dočasnú možnosť nesplácať jednu z častí, ktoré tvoria úver - percento istiny alebo dlhu (v takmer sto percent prípadov banky uprednostňujú prvú možnosť). Okrem toho môžete zmeniť platobný plán - zmeniť plán, zmeniť sumu atď.

Mimochodom, nesnažte sa nájsť také znenie ako „úverové prázdniny“. Jednoducho to tak nie je. Ak chcete poznať právne dôvody a možnosti, ktoré Váš veriteľ poskytuje, preštudujte si zmluvu o úvere alebo sa obráťte priamo na kontaktnú osobu.

Ak odpoviete na otázku, čo je vo všeobecnosti úverová dovolenka, potom môžeme povedať, že ide o príležitosť odložiť platbu na dobu dohodnutú stranami dohody - vy a banka. Po uplynutí osobitného režimu sa zaväzujete pokračovať v splácaní fixných mesačných platieb v súlade s harmonogramom, alebo ak ste zmenili podmienky, v súlade s novo schváleným plánom.

Pamätajte si: únik z dlhu nefunguje. Maximálna doba dovolenky je jeden rok. Väčšina úverových inštitúcií skrátila čas na šesť mesiacov.

Keď nedokážete udržať svoje dlhy, hlavnou úlohou je vytvoriť čo najpohodlnejšie podmienky na prekonanie problémov. Môžete to urobiť výberom správnej stratégie správania s bankou.

Preto sa začať, rozhodnúť, ktoré zarovnanie bude pre vás najvýhodnejšie, a potom porovnať so schopnosťami banky. Koniec koncov, sotva zanedbateľné zníženie mesačného finančného zaťaženia vám pomôže dostať sa z vážnej dlhovej diery, keď musíte dať všetky peniaze na lekárske testy, lieky a iné povinné veci.

Na získanie kreditnej dovolenky máte niekoľko scenárov:

1 – Dohodnite sa na úplnom odklade platieb

To znamená, že dostanete sankciu na ignorovanie akýchkoľvek príspevkov na dlh za obdobie, ktoré stanovila banka. Možnosť je dobrá, ale je ťažké ju zladiť. Toto sú riziká pre banku a nie každá inštitúcia si ich môže dovoliť. Okrem toho by ste mali pochopiť, že takúto preferenciu nebudete môcť prijať rovnako - finančná inštitúcia bude chcieť kompenzovať svoje výdavky, čo znamená, že budete platiť vyššie mesačné splátky v nasledujúcich rokoch až do konca splácania. Alebo zaplatiť viac úrokov na zvýšenie doby, na ktorú bol úver vydaný.

Ak banka poskytne možnosť prestať platiť, s najväčšou pravdepodobnosťou budete musieť čeliť nasledujúcim podmienkam:

Úplné oneskorenie je zriedkavé. Ale aj keby vám bola poskytnutá, posúdte, ako je toto riešenie z dlhodobého hľadiska prijateľné. Budete môcť zabezpečiť dlhové záväzky po dátume exspirácie. Ak nie, nové výhody vám nebudú poskytnuté a dôvera banky bude stratená.

2 – Zosúladiť odklad splácania istiny dlhu

Ak ste si z úveru, potom, samozrejme, viem, že dlh môže byť podmienečne rozdelená do dvoch častí - hlavný dlh a záujem, že budete platiť inštitúciu za možnosť použiť peniaze. V prípade potreby sú niektoré banky ochotné urobiť ústupky a ponúknuť klientovi zaplatiť len úroky v dohodnutom časovom období.

Samozrejme, táto metóda je pomerne rentabilná - mesačné finančné zaťaženie sa znižuje, máte možnosť stabilizovať svoju finančnú situáciu a opäť sa stať dobrým platiteľom. V tomto prípade, problémy s veriteľom, zberatelia nevzniknú, rovnako ako hrozba bankrotu.

Mali by ste vedieť, že:

3 – Zvláštne podmienky splácania vo forme jednorazového splácania časti dlhu

Táto možnosť nie je pre veľké spotrebiteľské a hypotekárne úvery, ale pre tie, ktoré sú menšie.

Napríklad ste si požičali peniaze z pólo Volkswagen, ktoré ste potrebovali na prácu (napríklad prémiový vodič). Alebo si požičal priamo v kabíne. Postupom času však padol na auto blok ľadu, rozbitie strechy, rozbitie skla, odtrhnutie nárazníka a tak ďalej. Nie je možné na ňom pracovať, stratili ste zdroj príjmov, čo znamená, že nemôžete poskytnúť pôžičku.

Čo robiť Obráťte sa na veriteľa, aby prepočítal postup splácania dlhu. To znamená, že vám umožní, aby ste v najbližších mesiacoch nezaplatili peniaze, s povinnosťou splatiť celú sumu s úrokmi a inými vecami do konca tohto obdobia. Keď máte poistenie na rukách, opravené auto bude na cestách a môžete na ňom zarobiť peniaze znova.

Krok 1 - Potvrďte ťažkú finančnú situáciu.

Aby vás organizácia mohla stretnúť, musíte presvedčiť banku o potrebe poskytnúť odklad. Slová nestačia, musíte zbierať čo najviac dokumentov, aby ste podporili vašu pozíciu. Čím inteligentnejšie budujete stratégiu presadzovania záujmov, tým je pravdepodobnejší úspešný výsledok.

Mimochodom, v niektorých inštitúciách takýto postup môže byť vydaný za peniaze. Aký je prínos? Výška, ktorú zaplatíte, bude nižšia ako mesačné finančné zaťaženie. Ak máte len malé dočasné ťažkosti, môžete ľahko zlepšiť svoju pozíciu a naďalej splácať úver v obvyklom formáte.

Krok 2 - kontaktujte banku.

Potrebujete:

V prípade pozitívnej odpovede budete požiadaný o uzavretie dodatočnej zmluvy alebo osobitnej zmluvy.

Žiadosť o úverové prázdniny (vzorka vzorky):

V každej situácii však každý veriteľ vyvíja svoj vlastný prístup, čo znamená, že formulár žiadosti bude závisieť od organizácie.

Významnú časť obyvateľstva s dlhy využívali služby veľkých bánk. To znamená, že majú možnosť obrátiť sa na výhody práce so spoľahlivými a zodpovednými korporáciami, ktoré svojim klientom takmer vždy ponúkajú pohodlné programy pomoci.

Sberbank je jednou z najväčších finančných inštitúcií v krajine. Ak spolupracujete s touto organizáciou, máte možnosť v prípade potreby odkázať na poskytnuté podporné opatrenia.

Konkrétne, ako získať úver dovolenku v Sberbank nie je napísané nikde. Jednoducho neexistuje žiadna taká vec. Tu môžete ponúknuť reštrukturalizáciu dlhu s cieľom znížiť mesačné finančné zaťaženie.

Na to potrebujete:

Keď vykonáte reštrukturalizáciu, je možné predĺžiť jej termín zvýšením úrokovej sadzby.

Tieto dve organizácie sú v súčasnosti dcérskymi spoločnosťami jednej veľkej spoločnosti - VTB Bank, Preto sú podmienky veľmi podobné.

Poskytujú tak možnosť odložiť zaplatenie dlhových záväzkov.

V závislosti od podmienok úveru a inštitúcie si môžete na jeden alebo dva mesiace vybrať oddychový čas. To vám umožní platiť nielen hlavný dlh, ale aj úroky. Službu je možné použiť niekoľkokrát.

Vo VTB 24 môžete požiadať o dovolenku každých šesť mesiacov.

podmienky:

Ako to urobiť?

V Bank of Moscow môžete odložiť 1 alebo 2 platby.

Po troch mesiacoch môžete požiadať o odklad jednej splátky a po šiestich mesiacoch - dvoch.

podmienky:

Zároveň sa zvýši úverová lehota.

Služba je platená - je to 10% z vynechanej platby. Okrem toho nemôže byť nižšia ako stanovená prahová hodnota.

Pre registráciu stačí, aby ste prišli do kancelárie, kde ste pripravili podklady pre úver, napísali žiadosť a poskytli pas.

Tu budete pripravení poskytnúť iba čiastočné odloženie platieb - teda oslobodenie od platieb z hlavného dlhu.

Lehota na udelenie dovolenky je jeden rok.

Pre registráciu potrebujete dokonalú úverovú históriu, ktorá musí byť potvrdená príslušnými dokumentmi. Majte však na pamäti, že aplikácia bude trvať určitý čas - až 30 dní.

Pred registráciou úverového vzťahu s bankou si overte dostupnosť dovoleniek. Vaša finančná budúcnosť môže závisieť od toho, koľko je banka ochotná robiť ústupky zákazníkom.

Nie vždy vydané úvery môžu byť vrátené včas. Je to z rôznych dôvodov. Môže to byť strata zamestnania, choroba, finančné ťažkosti v rodine. Dlžník môže získať úver dovolenku, čo znamená oneskorenie v realizácii platieb. Toto privilégium si môže vychutnať klient, ktorý má bielu úverovú históriu. Je lepšie okamžite vydať odklad, než čeliť mnohým rôznym problémom.

Úverové prázdniny znamenajú zmenu podmienok zmluvy, pretože sa vytvára nová doba úveru. Dlžník zaplatí dlh banke, lehoty sa na určitý čas posunú. S každým dlžníkom sú špecifikované a predpísané jednotlivé podmienky. Nesmie nejaký čas platiť alebo platiť len úroky.

Banky posudzujú žiadosti individuálne, takže každému klientovi sú ponúknuté špeciálne podmienky na riešenie problému. Banky majú osobitné pravidlá pre získanie úverových prázdnin.

Úverové prázdniny sa realizujú v takmer každej banke. Zvyčajne je toto privilégium platné maximálne 3 mesiace. Počas tohto obdobia má dlžník možnosť nájsť si prácu a dostať zaplatené. Dlžník rieši tieto problémy na vlastnú päsť zaplatením dlhu.

Táto služba môže byť vydaná v banke po podaní žiadosti. Zároveň sú úverové prázdniny týchto typov:

Ako získať kreditnú dovolenku? Ak to chcete urobiť, musíte sa obrátiť na banku a povedať o ich ťažkostiach. Odklad platieb sa považuje za právny postup. Potom musíte poskytnúť dôkaz o zložitej finančnej situácii. Môže to byť napríklad certifikát z nemocnice, záznam o zamestnaní. Ako získať kreditnú dovolenku? Je potrebné jasne a kompetentne napísať vyhlásenie, jeho význam by mal byť jasný. Vyhotovuje sa v mene vedúceho finančnej inštitúcie.

Potom je potrebné zariadiť si vlastnú kreditnú dovolenku. Podmienky musia byť už známe. Pred podpísaním zmluvy by malo byť jasné, či počas tejto doby neexistujú žiadne úrokové poplatky, či už sadzba stúpa, či existujú pokuty a iné sankcie. Ak sa o žiadosti rozhodne, musíte navštíviť banku a podpísať dokumenty. Vydá sa nový splátkový kalendár.

Dlžník musí poskytnúť nasledujúce kópie zhoršujúcej sa finančnej situácie. Patrí medzi ne:

Posúdenie žiadosti trvá 30 dní. Ak banka prijme kladné rozhodnutie, medzi stranami sa uzavrie dohoda s novými podmienkami. Finančné inštitúcie zvyčajne schvaľujú úverové dovolenky klientom bona fide. Preto je vhodné kontaktovať banku skôr, ako dôjde k oneskoreniu.

Banky odmietajú navrhovať služby, keď mesiac nie je zaplatený za úver. Aj keď sa klient rozhodol službu využiť, je nepravdepodobné, že bude povolený. Preto je potrebné požiadať o registráciu služby v prípadoch, keď ešte nedošlo k oneskoreniam. Potom bude s najväčšou pravdepodobnosťou žiadosť schválená.

Zlyhanie bude nasledovať v normálnom zdravotnom stave a dostupnosti práce. Klient napríklad neposkytol oficiálne potvrdenie. To isté platí aj v prípade, ak bol úver vydaný pred menej ako 90 dňami alebo v prípade oneskorenej platby. Klient nebude môcť využiť výhodných podmienok poskytnutia odkladu.

Registrácia úverových dní má tieto výhody:

Z tohto dôvodu sa doba trvania úveru zvyšuje. Niekedy je zvolená iná možnosť: suma, ktorá nie je dostatočná na zaplatenie, je rozdelená na zostávajúce mesiace. Potom sa obdobie splácania nezmení, len sa zvýšia platby.

Niektoré banky vydávajú dovolenku na dlh a úroky by sa mali platiť bez odkladu. Nie všetky organizácie ponúkajú takéto služby. Existujú banky, ktoré účtujú provízie. Táto služba má psychologickú nevýhodu: dlžník sa uvoľní počas obdobia oneskorenia vo veciach svojich financií.

Tieto služby ponúkajú tieto banky:

Podrobné informácie je možné získať na pobočke banky alebo prostredníctvom telefonického poradcu. Každá inštitúcia ponúka svoje vlastné podmienky poskytovania služieb.

Úverové dovolenky v Sberbank sa vydávajú na reštrukturalizáciu dlhu so znížením výšky platby. Ak tak chcete urobiť, obráťte sa na banku s vyhlásením. Mali by ste tiež poskytnúť listinné dôkazy o finančných problémoch. Niekedy sa navrhuje predĺžiť dobu trvania zmluvy so zvýšením sadzby.

Klient, ktorý chce požiadať o odklad, by mal mať pozitívnu úverovú históriu. Dovolenky sa vydávajú do 1 roka. Doba trvania zmluvy sa zvyšuje o 2 roky. Ukazuje sa, že výška mesačného poplatku sa znižuje. Kedy by som nemal robiť odklad? Ak je pre dlžníka ťažké platiť účty, potom bude zložitá situácia zložitejšia kvôli úverovej dovolenke. Potom je lepšie zapojiť sa do predaja majetku zaťaženého úverom.

Túto službu poskytuje VTB. Úverové prázdniny nezrušujú ďalšie platby. Odkladajú sa až na ďalšiu platbu. Výška úveru sa nezvyšuje, ale obdobie sa predlžuje. Až do skončenia úverovej dovolenky dlžník zaplatí úver na základe nového harmonogramu.

Pre mnohých zákazníkov sú úverové prázdniny VTB veľmi prospešné. Ako ich vyrobiť? Je potrebné kontaktovať banku s príslušným vyhlásením a dokladmi.

Podmienky tejto služby zahŕňajú:

Žiadosť sa posudzuje približne 5 dní, po ktorých bude klient vedieť o rozhodnutí. Niekedy je odmietnutie, ak nie je dôvod na odklad. Kontakt pre registračné služby je potrebný v prípade nepredvídaných okolností. Ako dôkaz, pracovný zošit, certifikát z práce, z centra práce, možno predložiť dokument o chorobe. Banka môže zohľadniť aj iné okolnosti.

Neodkladajte príjem úveru. Ak existuje možnosť, že platba bude vykonaná po uplynutí lehoty, je potrebné túto službu zabezpečiť. Zvyčajne banka ide na splnenie dlžníkov, pretože má záujem o plné splácanie úveru. Pre klienta bude výhodnejšie, ako zaplatenie pokút za meškanie. Keď je úver zabezpečený, neváhajte kontaktovať banku. Najlepšou cestou je predať nehnuteľnosť a zaplatiť úver.

Pred registráciou je potrebné študovať podrobnejšie podmienky. V prípade dočasných finančných ťažkostí táto služba pomôže. A pokuty nebudú účtované. Tiež je potrebné zachovať úverovú históriu. Banka posudzuje všetky situácie individuálne. Každému dlžníkovi je ponúknuté optimálne riešenie problému.

Je potrebné vziať do úvahy, že akékoľvek odloženie úveru zvyšuje preplatok. Počas obdobia omeškania sa výška dlhu neznižuje, preto sa sadzba neznižuje. Čím dlhšie trvá dovolenka, tým vyššie sú náklady na pôžičku. Preto je potrebné zabezpečiť službu len v extrémnych prípadoch.

Ak nezaplatíte dlh a nevypracujete meškanie, objaví sa ďalší problém. Pokuty budú účtované. Nesplatenie úveru môže znepokojovať zberateľov. Ak je meškanie dlhšie ako 90 dní, začne sa súdny spor. Keď sa prijme rozhodnutie v prospech finančnej inštitúcie, dlžník stratí kolaterál. Preto je potrebné takúto službu zabezpečiť včas.

| Súvisiace články: | |

|

Čaj s mliekom: viac dobrých alebo rovnakých škôd?

Aké je použitie tohto "kokteilu" a tiež o tom, či to môže poškodiť, ... Antiseptikum na ruky

Na pultoch obchodov a lekární nájdete rôzne spôsoby hygieny: Ťažký jazyk v ústach. Horiace ústa

Sucho v ústach - v medicíne sa nazýva xerostómia, je to príznak ... | |