Čitateľská voľba

Populárne články

posledných rokoch Vo finančnom svete získali elektronické platobné systémy silné postavenie, ktoré je spojené s aktívnym vývojom peňazí ako platobným prostriedkom. V rozvinutých krajinách sa tento proces v uplynulých štyridsiatich rokoch rýchlo rozvíjal a od začiatku deväťdesiatych rokov v Rusku, ktorého výsledkom sa stali elektronické peniaze.

Takže, čo je to elektronické platobný systém? Stručne povedané, elektronické platobné systémy (EPS) možno opísať ako technológiu priameho vysporiadania medzi účastníkmi transakcie bez dodatočných dohovorov (medzibankové prevody, špecifikovanie osobných údajov atď.) Cez internet. V kombinácii s efektívnosťou využitie EPS prispelo k dramatickému rozvoju elektronického obchodu. EPS je dnes vhodným spôsobom platiť za mobilných operátorov, poskytovateľov internetových služieb, veľkých obchodov a mnoho ďalších. Pokúsme sa pochopiť, ako sa to stane.

Elektronické peniaze (ED) prešli v troch etapách vývoja. Prvou etapou sú magnetické kreditné a debetné karty s rozsiahlym použitím EPS. Druhou etapou je zavedenie čipových kariet (s uloženým množstvom). Tieto nástroje ED nenahrádzali hotovosť s ich vlastníkmi, ale len zefektívnili disponovanie bankovými účtami. Takže základný význam ED nadobudol nový význam: kombinácia výhod hotovosti a poskytovania elektronických peňazí. Tretia etapa vývoja elektronických peňazí - "sieťové peniaze" - už umožnila realizáciu "on-line" platieb.

V súčasnosti sa ako EPS používa niekoľko základných technológií platobných systémov:

Prvý z nich - najpopulárnejší na svete - pracuje s bežnými kreditnými (plastovými) kartami (Visa, MasterCard atď.). Druhá technológia je založená na využití digitálnych ekvivalentov šekov a hotovosti (NetCash, NetChex, NetBill atď.). Tretia (takzvaná platobná brána) je kategória elektronických platobných systémov, ktoré vysielajú výhody reálnej hotovosti do sveta internetu (Citybank, DigiCash, PayCash, WebMoney atď.). Pozrime sa podrobnejšie na vlastnosti každého typu EPS.

Je dlho tradíciou spočítať plasty karta s online nákupmi. Platba kreditnou kartou, akceptovaná obrovským množstvom internetových obchodov po celom svete, je veľmi populárna. Mimochodom, významná úloha zohráva prítomnosť psychologického faktora - necitlivosť ED. V dôsledku toho, platba kartou, jej majiteľ zvyčajne trávi oveľa ľahšie ako pri platbe v hotovosti. Samozrejme, táto okolnosť je v rukách online nakupovania. V Rusku ich ešte nie je veľa, takže táto služba nie je veľmi rozvinutá kvôli mnohým subjektívnym a objektívnym okolnostiam.

Avšak nielen on-line obchody uvítajú použitie kreditných kariet. Predajcovia v režime offline sú tiež radi, že ich akceptujú, čo je charakteristické pre globálny trh aj pre ruský trh, aj keď medzi nami získavajú kreditné karty. V rovnakej dobe, debit (plat) "plasty" nie sú naozaj uprednostňovať internet a offline obchody. To je vysvetlené výskumom IMCA, ktorý si objednal MasterCard, ktorý ukázal, že Rusi trávia v priemere o 30% viac peňazí z kreditných kariet ako z debetných kariet. IMCA tiež zistil, že v Rusku priemerné mesačné náklady na jednu kreditnú kartu je asi 8,5 tisíc rubľov, zatiaľ čo na debetnej karte je o 2 tis. Menej. Pri používaní plastovej karty najmenej 4 krát mesačne, rovnaké čísla dosahujú 13,5 a 9,15 tisíc rubľov. na každej karte.

Predajcovia však nie sú jediní, ktorí majú záujem o tento systém. Banky úmyselne stimulujú preferenciu klienta pre kreditné plasty jednoducho stanovením percenta pre výber peňazí z kreditných kariet vyšších ako z debetných kariet. A majiteľ kreditnej karty na zaplatenie sa zdá byť ekonomickejší ako hotovosť, čo vedie k uvedenému psychologickému faktoru.

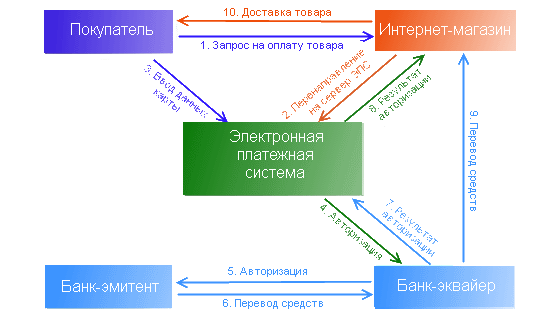

Je zrejmé, že to všetko je v internetovom obchode dvojnásobne výhodné: peniaze z kreditnej karty nie sú len "ľahké", ale nepotrebujete kartu vziať do rúk. Kombinácia výhod internetového obchodu a pohodlia klienta je zrejmé: išiel som na správne miesto, vybral produkt a možnosť "Zaplatiť plastovou kartou", vložila číslo karty a - získala si svoj nákup. Nikde som nezvládol, nezdám sa, že som tieto peniaze strávil, ale už ste priniesli vec, ktorú potrebujete. Krása! Ale ako obvykle - s tŕňmi ... Tieto hroty, to znamená, nedostatky, môže bolestne pichať užívateľa so stratou peňazí, pretože vždy existuje riziko straty údajov z kreditnej karty. Situáciu ďalej komplikuje skutočnosť, že s elektronickou platbou na karte je 100% identifikácia platiteľa prakticky nemožná, čím sa uistí, že zaplatí z karty. Internetový obchod môže tiež dostať injekciu vo forme poplatku za vrátenie platby (pokuta, vrátenie peňazí). Povesť internetového obchodu, platobného systému a nadobúdajúcej banky až po možnosť ďalšej práce priamo závisí od ich počtu. V prípade prijatia odmietnutia vykonať akýkoľvek nákup sa vráti späť. Kvôli nedostatku kontroly s podpisom na nákup online to umožňuje útočníkom (vrátane skutočných držiteľov kariet, ktorí spolupracovali s kýmkoľvek), aby si všimli, že "ja (skutočný držiteľ karty) neuskutočnil tento nákup." Podľa analytikov sú globálne škody spôsobené podvodmi z kreditných kariet merané v miliardách dolárov ročne. Takže, podľa FTC, v Spojených štátoch v roku 2003. predstavoval približne 50 miliárd dolárov, podobný ukazovateľ v Rusku dosiahol takmer 0,5 milióna dolárov (údaje GUBEP), a to zohľadňuje iba vývoj domáceho trhu s kreditnými plastmi v tom čase. FTC poznamenáva, že v USA, obeť podvodníkov v roku 2003. stal sa ôsmym vlastníkom kreditných kariet. Takáto smutná štatistika, samozrejme, nemôže ovplyvniť dôveru užívateľov k využívaniu elektronických platieb. Spolu so zákazníkmi trpia všetci ostatní účastníci elektronických platieb podvodníkmi, najmä online predajňami. Faktory, ktoré prispievajú k zachovaniu počtu spotrebiteľov služieb EPS, okrem väčšieho pohodlia a nižších nákladov, sú bezpečnosť a dôvernosť výpočtov. Takže čo je systém elektronických platieb a hlavné zúčastnené strany? Prijímanie (spracovanie) plastových kariet ako platobný prostriedok pre internetové tovary / služby - nadobúdanie internetu - zahŕňa:

V niektorých prípadoch chýba piaty účastník, ale vzhľadom na vysoký stupeň rizika sa takéto schémy prakticky nepoužívajú. Je zrejmé, že schéma implementácie elektronických platieb je nasledujúca: Procedúra karty EPS v podstate zabezpečuje bezpečnosť prenosu údajov z kariet do spracovateľského centra nadobúdajúcej banky. V skutočnosti sú implementované funkcie omnoho väčšie, s mnohými službami, ale záruky sú hlavným účelom týchto systémov. Ukazuje sa, že karty EPS hrajú úlohu agentov pri riadení operácií s kartovým účtom držiteľa karty. Zástupcovia tejto triedy systémov v Rusku Cyberplat, Assist, Chronopay a iní. Operujú len bankové záznamy, ale nie samotné peniaze. Na pozadí tradície platieb online v zahraničí, kde sú plastové karty hlavným platobným prostriedkom, sa tieto systémy v našej krajine ešte nerozširovali. V našej krajine existujú typy elektronických platobných systémov, s ktorými pracujeme digitálna hotovosť.

Použitie digitálnej hotovosti poskytuje kontrolovanú úroveň anonymity majiteľa, ktorá zabraňuje počítačovej kriminalite a elektronické peňažné toky je možné sledovať v reálnom čase, čo je prakticky nemožné pri použití "živých" peňazí. Tieto výhody na pozadí rozsiahlych podvodov a viedli k vzniku tohto typu EPS, ktoré nefungujú s kartami, ale s vlastnou menou v ekvivalente reálnych peňazí so zastavenou sadzbou. Registráciou v systéme dostane klient osobnú online peňaženku. Keď sa dopĺňa, finančné prostriedky v nej môžu byť použité na zaplatenie za tovar a služby v internetových obchodoch systému. V závislosti od systému môžete svoj účet doplniť špeciálnou predplatenou kartou, bankovým alebo poštovým prevodom, hotovosťou v špeciálnych kioskoch alebo zmenárňach a dokonca aj bankomatmi partnerských bánk EPS. Existuje tiež obrovský počet elektronických výmenných bodov. Pokiaľ ide o výber peňazí z elektronickej peňaženky, prevažuje maximálny prínos pre systém. Pre klienta je to nepochopiteľný a nepohodlný proces, plný veľkých percent, skromný spôsob, ako stiahnuť peniaze atď. Nemôžete povedať o používaní elektronických peňazí z peňaženky - existuje veľa možností.

Výhody však môžu mať nevýhodu. Možnosť anonymity platiteľa na jednej strane mu umožňuje robiť príslušné nákupy a on-line obchod, aby sa vyhli daníam. Na druhej strane je možné, že klient môže stráviť deň v jednodňovej predajni bez poskytovania platených tovarov a služieb.

Zaujímavé je, že elektronické peniaze boli pôvodne koncipované tak, aby platili za tovar / služby na internete. To vysvetľuje výrazné prekonanie dynamiky trhu elektronických platieb (70% -120%) rozvoj elektronického obchodu (30% -45%). Avšak samotná myšlienka digitálnej hotovosti v existujúcom dizajne DigiCash, ktorú vypracoval profesor D. Chaum, je určite sľubná. A aj za prítomnosti všetkých existujúcich nedostatkov sú elektronické peniaze v každodennom živote veľmi pevne stanovené.

Rozvojové vyhliadky a budúcnosť takýchto systémov však nie sú úplne jasné. Napriek vysokej úrovni ochrany je digitálna hotovosť stále ukradnutá, čo vysvetľujú zástupcovia platobných systémov nedostatočnou informačnou bezpečnosťou. Takže najprv je potrebné určiť ich právne postavenie. Takže WebMoney sa nazýva "systém vlastníckych práv", "Yandex.Money" je "predplatený finančný produkt" a jeho činnosť nie je regulovaná centrálnou finančnou inštitúciou krajiny. Práca s virtuálnymi jednotkami, úloha údajov EPS v elektronickom obchode a obrat trhu s komoditami krajiny sa zvyšuje. Zároveň existujúce podvody v tradičnom finančnom systéme pravdepodobne nájdu svoje miesto v navrhovaných systémoch budúcnosti. Minimalizácia jej distribúcie prostredníctvom zabezpečenia bezpečnosti a dôvernosti platieb využívajúcich elektronické peniaze je možné vyriešiť prostredníctvom vypracovania právnych predpisov a vypracovania spoločných noriem na vykonávanie platieb.

Je nemožné poprieť, že systémy "digitálnej hotovosti" už získali svoje publikum, ideálne na riešenie viacerých úloh. Samozrejme, zatiaľ nie je možné úplne nahradiť hotovostné transakcie. Prevody peňazí sú pomerne lacné a ich náklady sú nízke v porovnaní s nákupnou cenou. V súčasnosti každá elektronická transakcia stojí v priemere približne 15 centov. Zdá sa to lacné, ale za cenu, povedzme, nápoj za 60 centov, bude to slušný podvod. Ale pri drahých nákupoch bude účinok opačný. Pri premýšľaní o rozšírení potenciálneho publika EPS a vzhľadom na to, že podnikatelia a vládne organizácie zvyčajne platia šeky alebo iné nepeňažné prostriedky, prechod z hotovosti na elektronické platby by sa mal očakávať hlavne v oblasti domácností. Ale to nie je všetko. Ak je elektronický platobných systémov sa ukážu byť lacnejšie alebo ľahšie použiteľné ako tradičné, predstavitelia podnikateľského prostredia budú schopní výrazne zvýšiť objem pracovného kapitálu a v dôsledku toho budú utrácať viac. V dôsledku toho dôjde k zvýšeniu ich celkového príjmu, čo bude mať tiež pozitívny vplyv na rozvoj hospodárstva ako celku. Zvýšenie predaja však nie je jedinou výhodou elektronických platobných mechanizmov. Ich použitie môže významne ovplyvniť znižovanie nákladov. Nie je žiadnym tajomstvom, že správa hotovosti je nákladný, pomalý a neistý proces. A systémy, ktoré znižujú využitie hotovosti, môžu znížiť náklady na obeh, aj keď zvýšia počiatočné kapitálové náklady. Znamená to, že túžba poskytovateľov internetu ich využívať bude závisieť od toho, koľko nových foriem platieb umožní v krátkodobom horizonte znížiť celkový objem nákladov.

V súhrne môžeme povedať, že v niektorých prípadoch je použitie digitálnych hotovostných systémov pohodlnejšie a jednoduchšie ako kartové systémy. Aby sa zvýšila spoľahlivosť tohto trhu a stupeň dôvery užívateľov, je potrebné jasne definovať právny štatút a pravidlá hry pre elektronické platobné systémy pracujúce s digitálnou hotovosťou. V súčasnosti je všeobecný stav trhovej výbavy platobných systémov v Rusku stále vo fáze vývoja. Preto je objem účastníkov a počet operácií vykonaných v porovnaní so Severnou Amerikou a západnou Európou zanedbateľný. Napriek tomu, pri dodržaní určitého pokroku možno očakávať, že Rusko čoskoro zvýši úroveň využívania internetového segmentu používaného na účely elektronického obchodovania, a to súčasne s počtom finančných inštitúcií a kvalitou ich služieb.

Podľa stránky cnewsAhoj všetci! Dnes hovoríme elektronických platobných systémov, Poviem im, prečo sú potrebné a aké sú.

Virtuálne platobné systémy sú navrhnuté tak, aby platili za služby prostredníctvom internetu. pretože peniaze sú rýchlo prevedené na účet, spôsob využívajú veľké spoločnosti, mobilní operátori, banky atď.

V rámci schémy platby sú rozdelené na:

V slovníku ekonómov a bežných používateľov internetu termín " Elektronické peniaze"Alebo" EPS". Systém sa otáča nie hotovosťou, ale virtuálnou menou. Ľudia rýchlo prenesú tieto peniaze na web z jednej kabelky na druhú. V prípade potreby môže každá osoba kedykoľvek vymieňať elektronické finančné prostriedky pre peňažné a nepeňažné prostriedky.

Platobné systémy na internete sa stali bežnými. Sú obzvlášť populárne medzi tými, ktorí na prácu alebo na zábavu trávia čas na webe.

Pri použití elektronických platobných systémov získava osoba tieto výhody:

Existuje však niekoľko nevýhod, kvôli ktorým veľa ľudí nedôveruje virtuálnej mene:

Použitie

Takmer všetky virtuálne platobné systémy pracujú rovnakým spôsobom. Ak chcete začať používať niektorý z nich, musíte sa zaregistrovať a vytvoriť peňaženku.

Pri výbere "platby" by ste sa mali riadiť svojimi schopnosťami, aby ste plne uspokojili vaše potreby.

Najobľúbenejšie Elektronický platobný systém v rusky hovoriacich krajinách sa považujú za:

Registrácia je vždy zadarmo. Po tom by ste mali presne pochopiť, ako dostanete peniaze na peňaženku. Jednou z bežných možností je uviesť jeho číslo zamestnávateľovi.

Pri nákupe tovaru alebo za úhradu služieb je potrebné doplniť svoje peňaženky papierovými účtami. Toto sa dá vykonať prostredníctvom:

Pri registrácii v elektronickom systéme musíte zadať iba údaje, ktoré zodpovedajú skutočnosti. Ak je to potrebné, technická podpora bude od používateľa vyžadovať osobné informácie. Ak majiteľ účtu nemôže predložiť preukaz totožnosti, jeho peňaženka môže byť zablokovaná.

Teraz poznáte všetky teoretické základy platobných systémov. Rozhodnite sa, ktorý z nich budete používať. Odporúča sa zaregistrovať sa hneď v niekoľkých prípadoch a pozrieť sa na výhody každého z týchto systémov.

Prihlásiť sa na odber aktualizácií blogu, profitovať pre vás!

Elektronické peniaze sa stali jedným z kľúčových spôsobov, ako platiť za služby, tovar a zábavu. Elektronické peniaze sú veľmi výhodné na zaplatenie za nákup v internetových obchodoch. Premýšľali ste niekedy, ako sa objavili prvé elektronické meny a platobné systémy? Ako náš svet prišiel k tomuto výsledku? Kto môže byť nazývaný ako progenitor elektronických mien? Dnes vám povieme tento zaujímavý príbeh o vzniku a popularizácii elektronických peňazí a platobných systémov vo svete.

Pôvod elektronických peňazí ide od začiatku 20. storočia. V roku 1918 uskutočnila banka US Federal Reserve bankový prevod. Telegrafický prenos je metóda prevodu peňazí, v ktorej sú finančné prostriedky zasielané do ľubovoľného rohu planéty prostredníctvom káblového prenosu medzi bankami. Avšak stále dlho svet nikdy nevidel elektronické peniaze.

V roku 1972 sa USA opäť rozlišovali: Federálna rezervná banka krajiny zorganizovala zúčtovací poplatok za účelom poskytovania komerčných bánk, ako aj národnej banke v krajine elektronickým systémom na udržiavanie miezd. Zároveň Európa začala získavať takéto systémy.

Ako si my všetci uvedomujeme, v 90. rokoch získala "world wide web" veľkú popularitu. Niet divu: toto bolo niečo nové a nepreskúmané, čo prinášalo veľké príležitosti. A tieto príležitosti boli realizované: vytvorili sa nové služby, ktoré priamo súviseli s internetom, začali sa objavovať internetové obchody. Predstavte si nasledovnú situáciu: ste našli produkt v online obchode, obchod je založený v inej krajine. Ako rýchlo a bezpečne zaplatiť tovar? Vyžadovalo niečo úplne jedinečné a originálne. Rozhodnutie nebolo príliš dlhé.

Prvé elektronické peniaze začali produkovať David Chaum v roku 1994. David je doktorand v oblasti informatiky a manažmentu z Kalifornskej univerzity. V rámci spoločnosti začalo uvoľňovanie elektronických mien David Chaum

DigiCash , je založená. Prvé elektronické účty dostali menoeCash , Platobný systém, ktorý sa v tom čase začal testovať v oblastiach západného pobrežia Spojených štátov, nesie rovnaký názov.Jeden rok po zavedení elektronických peňazí, americká banka

Makr Wwain Bancshares akceptovaný platobný systémeCash , Prvý rok prevádzky priniesol dobré výsledky: 1000 používateľov a 90 obchodov. Dnes sa však tieto čísla zdajú byť veľmi zábavné, nie? Duchovný dieťa Davida Chauma však nedosiahol dynamiku, ktorú chcel vidieť: spoločnosťDogiCash vyhlásil konkurz. Ale lekári v informatike bezvýhradne volajú otca elektronických peňazí.Konkurz spoločnosti

DogiCash Jednou z nich bola elektronický platobný systémeCash , podnietil vývoj nových platobných systémov a jedinečných nápadov nových autorov. Kto by si myslel, že v priebehu 10-15 rokov sa elektronický obchod stane samozrejmým a stúpne na úrovni tých istých bánk v reálnom živote? Dlžujeme tomu Davidovi Chaumovi, ktorý bol inovátorom a uľahčil nákup a platbu služieb v sieti.Namiesto platobného systému

eCash teraz prišli svetoznámymi službamiPayPal moneybookers a ďalšie. Na území post-sovietskeho priestoru radšejWebMoney a Yandex.Money.Pomocou elektronických peňazí môžeme kedykoľvek zaplatiť naše účty, rôzne internetové služby a napríklad verejnoprospešné služby. Takisto sme sa stali predmetom rýchlej platby pokút dopravnej polície. Teraz máme všetky dvere otvorené pre rýchle nákupy online, ako aj rovnako rýchly, vysoko kvalitný a spoľahlivý prevod finančných prostriedkov na príbuzných, príbuzných a priateľov.

Dobrý deň, milí čitatelia blogu. Elektronické peniaze sa približujú k nášmu životu. Dôvodom je predovšetkým vývoj internetu (), ktorý sa stal jedným z najdôležitejších atribútov nášho života. Navyše už prekročil túto úroveň, keď sme tam získali vedomosti. Teraz žijeme v sieti - komunikujeme, kupujeme, predávame, platia za služby, robíme priateľstvo atď. Atď. Je úplne logické, že v tomto prostredí vznikajú vlastné systémy vzájomných platieb, čo im umožňuje odkloniť sa od primitívnej výmeny.

Všetko to začalo už dávno (najmä na konci minulého a začiatku tohto tisícročia). Vtedy sa začali aktívne rozvíjať menové vzťahy na internete (elektronický obchod atď.) A plastové karty boli jedinou dostupnou formou platby. Nástup možností online peňazí výrazne zjednodušil proces platby a platby.

Teraz rôzne elektronické peňaženky vám ponúkajú peniaze, a to nielen pre akékoľvek operácie na internete, ale aj v reálnom živote. Napríklad systém viazaný na účet, z ktorého bude možné platiť za svoje nákupy v reálnom živote (supermarket, butik, čerpacie stanice a iné miesta, kde akceptujú karty za platbu). V skutočnosti mnohé systémy platieb ponúkajú podobné služby.

V súčasnosti existuje len niekoľko desiatok platobných systémov v Rusku a na svete je ešte viac. Samozrejme, ďaleko od nich sa počujú, ale skutočnosť, že existuje súťaž, dáva obyčajným používateľom elektronických platieb určité preferencie (všetky druhy buniek na lákavé účely), čo by nebolo možné, keby klient nemal žiadny problém. Samozrejme, že v rámci jedného článku nebude možné vyzdvihnúť všetkých hráčov, určite však budeme brať do úvahy tie najpopulárnejšie. Na konci publikácie navrhujem tiež, aby ste hlasovali za internetovú menu, ktorú osobne preferujete.

V Rusku existuje niekoľko vedúcich platobných systémov, ale myslím si, že je nepravdepodobné, že ich zariadi na ich prísne miesta. V každom prípade budete musieť vybrať presne pre vaše potreby. Napríklad Kiwi je v skutočnosti "populárny" systém a každý, kto vie, s ktorými platobné terminály pracujú. WebMoney súčasne používa takmer každý, kto robí peniaze v ruskej jazyku. Yandex Money a iné elektronické peňaženky majú svoje vlastné publikum. Ale prvé veci ako prvé.

Ak sa hlavné sťažnosti týkajúce sa práce s Qiwi (a mnohými ďalšími systémami) týkajú práce ich technickej podpory, potom je hlavným problémom platobného systému WebMoney. Osobne som sa sám rozhodol, že tento problém neumožňuje uskutočnenie jedinej platby alebo autorizácie na webových stránkach bez potvrdenia tejto akcie na mobilnom telefóne (potvrdzovací kód je vo forme SMS, alebo si do telefónu dáte špeciálnu aplikáciu na vytvorenie).

Takisto závisí bezpečnosť a bezpečnosť týchto elektronických peňazí. Je len málo z nich, a niektoré z nich som podrobne napísal:

Takisto musíte pochopiť, že v rámci tohto systému existujú rôzne online meny. Meny, samozrejme, podmienené (v skutočnosti, to sú len názvy), ale pevne viazané na oficiálny výmenný kurz reálnych mien, ktoré sa s nimi zhodujú.

Najdôležitejšie sú, samozrejme, doláre (WMZ) a rubla (WMR), ale používajú ich aj euro (WME), hrivna (WMU), bieloruské rubly (WMB) atď. V tejto súvislosti je často potrebné. O najviac ziskové spôsoby Táto akcia sa číta v danom článku.

Osobne tento systém ma priťahuje tým, že si môžete pripevniť plastovú kartu k peňaženke tak, že ju neskôr môžete použiť na zaplatenie v obchode a na všetkých ďalších miestach, kde je MasterCard akceptovaná. V takomto prípade sa účet na elektronickej peňaženke rovná zostatku na karte a za jej použitie sa neúčtuje žiadny úrok (poplatok sa účtuje iba pri vyberaní peňazí z bankomatu). Podľa môjho názoru, veľmi pohodlný spôsob, ako stiahnuť pennies zarobené na internete.

Tento platobný systém umožňuje vstupovať a čerpať finančné prostriedky rôznymi spôsobmi, ako aj platiť za mnohé služby a produkty. K dispozícii je žiadosť o mobilný telefón, čo vám umožní pohodlne pracovať s elektronickou peňaženkou bez nutnosti preberania prehliadača. Vo všeobecnosti si prečítajte tento článok.

PS: Vlastne každý z vás má pravdepodobne svoj vlastný subjektívny názor na služby opísané vyššie, a preto navrhujem, aby ste sa zúčastnili hlasovania o najlepšom platobnom systéme RuNet:

Predtým bolo pomerne nepohodlné stiahnuť peniaze od spoločnosti Adsens, ale po pripojení Rapidy bolo všetko v poriadku (aj keď len pre obyvateľov Ruska). Faktom je, že v systéme Rapida môžete nastaviť platobné šablóny pre tranzit elektronických peňazí z Adsense na ľubovoľné terminálové možnosti pre ich výplatu, ktorá je pre vás výhodná. Okrem toho sa šablóny automaticky spúšťajú, keď je platba prijatá z kontextového systému Google.

Payza (Alertpay) - ďalší anonymný internetový platobný systém, v ktorom môže každý otvoriť účet. Táto spoločnosť vznikla nedávno v dôsledku zlúčenia spoločnosti Alertpay a iného podobného systému. Prostriedky sú uložené na účet prepojením bankovej karty s ním.

Hlavný a runet môže pozostávať z prijatia internetových peňazí zarobených v zahraničí, ich stiahnutia alebo prevodu na iného používateľa tohto systému. Vyskytol sa problém s odobratím v post-sovietskom priestore, ale je úplne riešiteľný. Podrobnejšie popíšem prehľad týchto e.dedeg, ktorý sa v krátkej dobe objaví.

PS: No a záver vám navrhujem vyjadriť svoj názor na medzinárodné elektronické platobné systémy dostupné na trhu:

Veľa šťastia pre vás! Uvidíme sa čoskoro na stránkach stránok blogu.

Odoslať

Klassnut

Linkanut

Kick to

Väčšina používateľov internetu aktívne používa virtuálne platobné systémy. Elektronické peniaze sú vhodné na okamžité platobné transakcie v systéme z vašej peňaženky a mnohé nahradia bankové karty alebo účty. Existuje veľké množstvo ruských a zahraničných online systémov, s ktorými môžete ľahko platiť za nákupy, prijímať peniaze a ďalšie. Než začnete používať virtuálnu hotovosť, stojí za to podrobnejšie preskúmať vlastnosti rôznych služieb.

Nie každý ruský je oboznámený s konceptom virtuálnych peňazí a možnosťami ich využitia. Stojí za zmienku, že tento typ nahradenia rubľov alebo cudzej meny sa líši od mincí a bankoviek v tom, že ich vlastník ich udržiava v samostatnom "virtuálnom" zdroji. Elektronické peniaze sú povinnostiktoré vydáva vydávajúca organizácia vo forme finančných prostriedkov držaných používateľom, uložených v online zdroji. Tento segment je súčasťou trhu virtuálnych platobných systémov.

Definícia sa vzťahuje na transakciu, vykonáva sa prostredníctvom digitálnej komunikácie. Virtuálne peniaze používateľa môžu byť debetné alebo kreditné. Nie sú to tradičné peniaze v spoločnej mene, ale sú platobné prostriedky, certifikáty alebo šeky (v závislosti od pravidiel zákona a konkrétnych EPS). Funkcie zúčtovacích nástrojov sa nelíšia od mincí alebo účtov vydaných centrálnou bankou.

Moderné menové systémy, takéto platobné nástroje sú vnímané ako peniaze nemôžu byť vymenené, majú kreditný základ, sa používajú na výpočty, obeh, akumulácia, majú určitú úroveň spoľahlivosti. Virtuálne peniaze majú nasledujúce charakteristiky:

Vlastnosti virtuálnych peňazí sú založené na tradičných a relatívne nových:

Fenomén virtuálnych peňazí začal študovať finančné organizácie od roku 1993. Spočiatku boli predplatené plastové karty považované za elektronické platobné prostriedky. Výsledkom analýzy je virtuálna hotovosť získal právny štatút v roku 1994. Pri skúmaní technologických schém využívania predplatených kariet sa banky rozhodli, že distribúcia takýchto platobných systémov si bude vyžadovať neustále sledovanie ich vývoja a zmien. Toto má zachovať integritu výrobkov.

Od roku 1993 začal aktívny vývoj virtuálnych peňazí nielen na báze čipových kariet, ale aj na základe sietí. O tri roky neskôr sa centrálne banky v Európe rozhodli monitorovať EPS v rôznych krajinách. Analýza vývoja virtuálnych peňazí sa potom stala tradičným procesom. Spočiatku boli údaje z monitorovania dôverné, ale od roku 2000 boli zdieľané. V súčasnosti obyvatelia z 37 krajín neustále alebo pravidelne používajú virtuálne peniaze.

Na území Ruskej federácie sa v priebehu 13 rokov online peňažné prostriedky vyvíjali z magnetických plastových kariet, ktoré vydali jednotlivé organizácie, na globálne internetové systémy. Už v roku 1993 začali používať prvé podobné fondy. Približne to isté obdobie pochádza z prvého zmienky v tlači o peniazoch na základe čipových kariet. Až do roku 1999 sa platobné systémy aktívne rozvíjajú premiestňovanie bankových produktov z trhu. V roku 2000 začali používať elektronické peniaze na báze sietí.

Za virtuálne peniaze sa spravidla vzťahujú tieto klasifikácie:

V Rusku Najpopulárnejšie sú tieto platobné systémy:

Tento typ digitálnych peňazí pozostáva z plastových nosičov s mikroprocesorom, na ktorých je vopred zaznamenaný ekvivalent hodnoty, ktorú klient zaplatil pôvodnej organizácii emitentovi. Karty vydávajú banky alebo nebankovné organizácie. Pomocou plastov môže klient platiť za nákupy a služby na všetkých miestach prijatia takéhoto platobného nástroja. Karty sa vydávajú viacúčelové alebo značkové (napríklad telefón). Nástroj je vhodný na uskutočnenie platobnej transakcie alebo vyúčtovania na bankomate.

Medzi rôznymi plastovými kartami existujú dva typy: debet (na ukladanie vlastné zdroje, úspory, platby) a úver (majiteľ plastu peniaze vynakladá určitú hranicu, ktorá bude potom povinná uhradiť organizácii emitentovi). Populárnou verziou digitálnej hotovosti založenej na čipových kartách sú produkty platobných systémov VisaCash a Mondex.

Ak chcete použiť túto možnosť prostriedky, používateľ musí na svojom smartfóne alebo počítači nainštalovať špeciálny program. Peniaze sú vhodné pre nákupy v internetových obchodoch, virtuálnych kasínach, hrách a iných operáciách. Sú viacúčelové a sú akceptované nielen organizáciami emitentmi, ale aj inými spoločnosťami. Medzi najslávnejšie elektronické platobné systémy založené na sieťach možno rozlíšiť: Yandex.Money, Webmoney, Cybercash, Rupay. Tento typ služby má vysokú úroveň bezpečnosti.

Existuje ďalšia klasifikácia virtuálnych peňazí. Sú rozdelené na fiat a non-fiat. Prvý typ zahŕňa menu určitej krajiny vyjadrenú v národnej mene. Vydanie, obeh, inkaso a konverzia fiatových peňazí zabezpečuje štátna legislatíva. Druhou možnosťou je mena emitovaná neštátnym platobným systémom. Vládne agentúry rôznych krajín kontrolujú vydávanie a obeh nefinančných peňazído istej miery. Táto možnosť sa týka rôznych kreditných peňazí.

Od septembra 2011 sú elektronické platobné systémy kontrolované federálnym zákonom č. 161. Odráža všetky požiadavky na vydávanie organizácií a vykonávanie hotovostných transakcií. Predtým sa toto odvetvie riadilo rôznymi zákonmi, ale po nadobudnutí platnosti projektu "o národnom platobnom systéme" sa stal jediným dokumentom upravujúcim vzťahy strán.

Z právneho hľadiska sú elektronické peniaze neobmedzené povinnosti emitenta voči používateľom platobných systémov. Vydanie hotovosti sa vykonáva ako úverový limit alebo výška pasív. Cirkulácia virtuálnych peňazí sa uskutočňuje priradením pohľadávok emitentovi. Účtovanie sa vykonáva pomocou špeciálneho softvér alebo elektronických zariadení.Pokiaľ ide o materiálovú formu virtuálnych peňazí, ide o informácie, ktoré sú používateľom k dispozícii nepretržite.

Ekonomický stav virtuálnych peňazí je platobný nástroj, ktorý má vlastnosti tradičných prostriedkov alebo platobných nástrojov v závislosti od zvolenej metódy realizácie. V hotovosti je virtuálna mena zjednotená skutočnosťou, že používatelia môžu uskutočňovať platby bez použitia bankových systémov. Pri tradičných platobných nástrojoch sa elektronické peniaze podobajú skutočnosti, že klient môže previesť sumu alebo uskutočniť platbu bez otvorenia účtu vo finančných inštitúciách.

Spravidla sa elektronické peniaze používajú v on-line obchode. Zvážte tento platobný nástroj ako formu trhového hospodárstva.S pomocou virtuálnych peňazí môžete uskutočňovať platby medzi zákazníkmi a spoločnosťami, pričom sa vyhnete veľkému počtu zbytočných nákladov alebo stratám času. Vďaka technickej zložke sa elektronické platby okamžite uskutočňujú, čo odlišuje túto metódu od bankových operácií.

Jedným z dôvodov, prečo Rusi začínajú používať systémy elektronických peňazí, je možnosť okamžite uskutočniť platbu prostredníctvom internetu. Služba je k dispozícii nepretržite. Môžete posielať peniaze na všetky ostatné účty pomocou údajov spoločnosti, jednotlivcov, iných peňaženok, vo forme platieb za komunálne služby alebo bunková komunikácia a tak ďalej. Všetky transakcie sú uložené systémom a sledované.Namiesto podpisu tradičného klienta sa používa EDS - najspoľahlivejší spôsob ochrany používateľských prostriedkov.

Ďalšou možnosťou využitia virtuálnej hotovosti sú kreditné karty. Pomocou fyzického nosiča plastov môže majiteľ elektronickej peňaženky minúť virtuálne úspory pri platbe za nákupy v supermarketoch, hoteloch a kdekoľvek, kde sú prijaté kreditné karty. V tomto prípade je však dôležité, aby sa osobné údaje neprenášali tretím stranám, aby sa nestratili žiadne peniaze. Je obzvlášť nebezpečné, aby údaje o týchto kartách zostali v internetových obchodoch.

Rýchle servisné terminály a bankomaty sú ďalším pohodlným spôsobom využitia vašich virtuálnych úspor. Ak chcete získať hotovosť, musíte v platobnom systéme vydať online kartu. s bankovými údajmi, ale bez fyzického nosiča. Vydáva sa okamžite a umožňuje nielen prijímať hotovosť prostredníctvom bankomatov, ale aj platiť za nákup cez internet. Pomocou bankových terminálov môžu užívatelia nielen čerpať peniaze z virtuálnych peňaženiek, ale aj doplniť on-line účty.

Ak chcete získať hotovosť na pokladničných pokladniach finančných inštitúcií, môžete zvážiť túto možnosť využitia elektronických úspor, ako napríklad vydávanie bankových šekov. V tomto prípade existuje niekoľko spôsobov:

Každý systém má svoje vlastné princípy fungovania. Zakladatelia takýchto nebankových platobných služieb spravidla zadávajú svoju digitálnu menu (Bitcoin, DigiCash, WebMoney, akreditívy, certifikáty, E-Gold). Faktom je, že je nelegálne počítať elektronické peniaze v rubľoch alebo v dolároch. Užívatelia skutočne môže len dúfať, že EPS sa postará o jeho reputáciupretože neexistujú úplné právne záruky.

Princípy fungovania rôznych platobných systémov sú podobné. Zakladatelia vydávajú svoju vlastnú menu, po ktorej sa organizuje finančná štruktúra cloud, ktorá zahŕňa nasledovné:

Ak chcete vytvoriť online peňaženku, používateľ musí vyplniť formulár s uvedením osobných údajov a telefónneho čísla. Stojí za zmienku, že klient najprv získava anonymný prístup k platbám v systéme, takže údaje o pasoch sa často nekontrolujú. Ak však chcete prejsť na vyššiu úroveň a získať prístup ku všetkým funkciám systému, musíte prejsť identifikáciou. Okrem toho môžete pripevnite k svojej peňaženke banková karta , Táto možnosť nie je poskytovaná službou PayPal, ale služba je dostupná v platobných systémoch Yandex.Money alebo WebMoney.

Postup používania elektronického úložiska zahŕňa ďalšie kroky:

Ak sa príjemové a výdavkové transakcie s elektronickými peňaženkami dajú ľahko uskutočniť priamo prostredníctvom stránky, potom vyúčtovanie dostupných peňazí si vyžaduje pomoc finančnej inštitúcie alebo bankomatu. Stiahnutie finančných prostriedkov sa uskutočňuje na účet, kartu alebo mobilný klient podľa potreby.Okrem toho je povolené používanie platobných miest. V tomto prípade musí používateľ preniesť peniaze do peňaženky a získať heslo na vyzdvihnutie.

Spravidla klient musí:

Moderní používatelia, ktorí nevedia, ako odobrať peniaze z elektronickej peňaženky, môžu použiť jednu z nasledujúcich metód:

Používanie on-line systémov má svoje vlastné výhody a nevýhody.Skôr ako začnete virtuálnu peňaženku, mali by ste sa s nimi oboznámiť. Medzi najdôležitejšie výhody patrí:

Medzi nevýhody použitia EPS je potrebné poznamenať:

| Súvisiace články: | |

|

Ako urobiť screenshot na iPhone a upraviť: tipy pre užívateľov

, Dnes, v nadväznosti na túto tému, budeme hovoriť o tom, ako urobiť screenshot na ... Ultrazvuk plavidiel na hlave a krku - čo ukazuje a koľko stojí

USDG plavidiel hlavy a krku (inak - Dopplerov ultrazvuk) na ... Pokrovsky stavovský konvent

Jedna z najuznávanejších a najväčších duchovných osobností v Rusku je ... | |