მკითხველის არჩევანი

პოპულარული სტატიები

ჩვენს ქვეყანაში ავტომობილები ხშირად ფიქრობენ იმაზე, თუ სად არის ამ მითიური სადაზღვევო პოლისი ფასები. კონტრაქტის გაფორმების ღირებულება და ყველა შემდგომი გადასახადი განისაზღვრება სხვადასხვა ფაქტორების გათვალისწინებით. ამ სტატიის წაკითხვის შემდეგ, შეისწავლით თუ როგორ უნდა გამოიყოს სადაზღვევო ავტომობილები, ისე, რომ არ გაგიკვირდეთ, როდესაც პოლიტიკას აკეთებთ. თუმცა, ეს საშუალებას მოგცემთ წინასწარ განსაზღვროთ ავტომობილის დაზიანების შემთხვევაში გადახდის ოდენობა. კონტრაქტის განხილვისათვის მომზადებული ინფორმაციის მიღება სადაზღვევო კომპანიის წარმომადგენელთან.

CTP- ის პოლიტიკის ღირებულების გაანგარიშება ეფუძნება საბაზისო მაჩვენებელს, რაც არის ყველა სადაზღვევო ორგანიზაციაში რუსეთში და კოეფიციენტები, რომლებიც ახასიათებენ მანქანის მდგომარეობას. საავტომობილო თავშესაფარი სადაზღვევო ნებაყოფლობითია, ამიტომ მხარეებს შორის თანამშრომლობის პირობები (ავტომობილის მფლობელი და კომპანიის დამზღვევი) ინდივიდუალურად მოლაპარაკებებს აწარმოებენ.

სავალდებულო საავტომობილო მესამე მხარის სადაზღვევო პოლისის ღირებულების გაანგარიშების მეთოდი ემყარება ფორმულას, რომელიც ყველა რუსეთის მოქალაქის ფორმაა. ეს ასე გამოიყურება: სადაზღვევო პოლისის ღირებულება OSAGO = BT * KT * KBM * KVS * OK * CMD * KS * KN * KSS. ერთი შეხედვით, ეს გამოიყურება საშინელი, ასე რომ თქვენ დაუყოვნებლივ უნდა განიხილონ ყველა კოეფიციენტი CTP- ის გაანგარიშებისათვის. ასე:

მიუხედავად იმისა, თუ რომელი სადაზღვევო ორგანიზაცია გისურვებთ: Rosgosstrakh, Ingosstrakh, PCA ან Reso, ფორმულა გაანგარიშების CTP უცვლელი რჩება. ნავიგაცია ფასი, გამოიყენოთ ნებისმიერი მოსახერხებელი ონლაინ კალკულატორი. მაგალითად, OSAGO Rosgosstrakh- ის გაანგარიშება ნათლად აჩვენებს ყველა თანხის გაანგარიშებას, მათ შორის პოლიტიკის საერთო ღირებულებას და პრემიას.

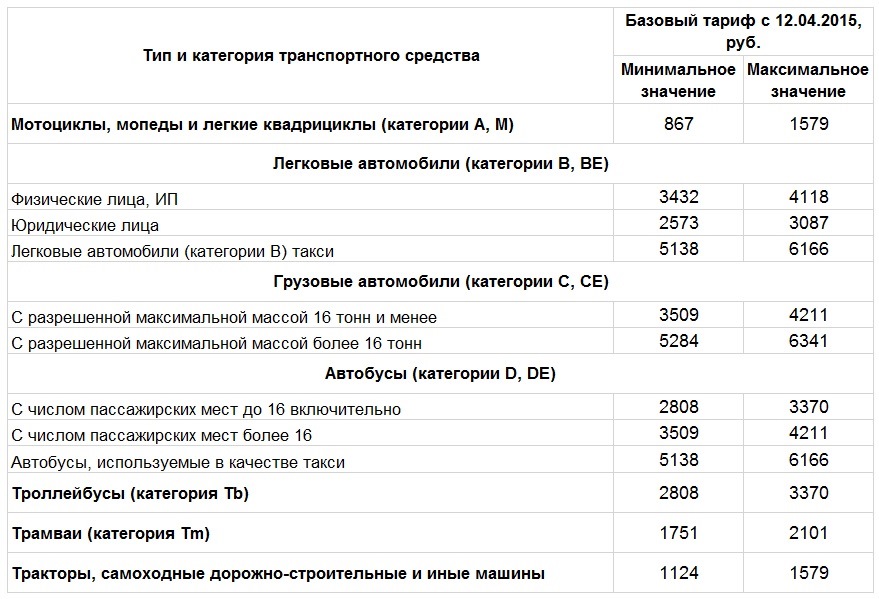

სტანდარტული ავტო დაზღვევის განაკვეთები რუსი motorists ამისთვის ყოველწლიურად განახლდება. თუ თქვენ დაინტერესებული ხართ, თუ როგორ სწორად გამოვთვალოთ სადაზღვევო ავტომობილები, შეინარჩუნეთ ცვლილებები ამ სფეროში. ამ ეტაპზე ავტოსატრანსპორტო საშუალება გამოითვლება ტარიფების მიხედვით 2015 წლის აპრილიდან. ახლა თქვენ შეგიძლიათ გაეცნოთ მათ ქვემოთ მოყვანილი ცხრილის შესწავლით.

| ავტომობილის ტიპი | ტუბერკულოზის მინიმალური დონე, რუბლს შეადგენს | ტუბერკულოზის მაქსიმალური მაჩვენებელი, რუბლს შეადგენს |

||

| სკუტერები და მოტოციკლები | ||||

| ავტომობილები | კერძო პირები | |||

| მფლობელი იურიდიული პირები | ||||

| გამოიყენება ტაქსით მომსახურებაზე | ||||

| სატვირთო მანქანები | მაქსიმალური ტონაცია მდე 16 ტონა (ჩათვლით) | |||

| მაქსიმალური ტონალობა 16 ტონაზე მეტი | ||||

| ავტობუსები | 16 მგზავრი (ჩათვლით) | |||

| განკუთვნილია 16-ზე მეტ მგზავრზე | ||||

| Trolley ავტობუსები | ||||

| საგზაო მშენებლობის თვითმავალი მანქანები, ტრაქტორები და ა.შ. |

ავტომობილის დაზღვევის შესწავლის შემდეგ თქვენ უნდა გაეცნოთ გაანგარიშების მეთოდებს და საჯარიმო პროცედურას. ეს კონცეფცია გულისხმობს იმ თანხის ოდენობას, რომელსაც კომპანია მზღვეველი იხდის თავის კლიენტს ხელშეკრულების პირობების შეუსრულებლობის შემთხვევაში. ასეთი სანქციები დაწესებულია იმ შემთხვევაში, თუ ხელშეკრულების პირობებში განაცხადების განხილვისას კომპენსაციის შეფერხება ხორციელდება. თუ მხარეებმა ვერ შეძლეს შეთანხმების მიღწევა, კონფლიქტი წყდება სასამართლოში.

ჯარიმის ოდენობა განისაზღვრება შემდეგი წესების გათვალისწინებით:

ვიდეოს ქვემოთ იხილავთ, შეისწავლით თუ როგორ უნდა გამოიყოს ჰალი დაზღვევისა და OSAGO- ს ღირებულება. იგი დეტალურად განმარტავს გაანგარიშების ყველა ნაბიჯს და განიხილავს საერთო ნიუანსებს, რომლებიც შორს არიან ყველა საშუალო მოტორსისგან. გამოიყენეთ ეს ღირებული ინფორმაცია ობიექტურად შეაფასონ სადაზღვევო კომპანიების შეთავაზებანი და მათ შორის ყველაზე მიმზიდველი.

მესამე მხარის პასუხისმგებლობა მოიცავს ზიანის კომპენსაციას იმ მხარისთვის, რომელიც დაზარალდა საჭესთან დაკავშირებული პირის ნებისმიერი ქმედებისგან. ეს შეიძლება დაზიანდეს საცალფეხო მანქანით ან დაზარალებული ფეხით მოსიარულეთა მკურნალობისთვის.

დღემდე, ზიანის შეფასება და კომპენსაციის ღირებულების განსაზღვრა გაკეთდა "ხელნაკეთობების" გზით. მაგრამ 2003 წელს MTPL- ის სავალდებულო საავტომობილო დაზღვევის შემოღების შემდეგ, ექსპერტები ამ პრობლემებს განიხილავენ.

რუსეთის ფედერაციის კანონის თანახმად, რეგიონი შეტანილია რეიტინგში. ეს ხდება იმისათვის, რომ გავითვალისწინოთ ავარიების შესაძლო პროცენტული რაოდენობა, რომელიც განსხვავდება გეოგრაფიული ადგილმდებარეობის მიხედვით. დიდ ქალაქებში სადაზღვევო ღირებულება უფრო ძვირი იქნება, ვიდრე რაიონებში ან პროვინციებში.

გარდა ამისა, გასათვალისწინებელია რამდენი ადამიანი სატრანსპორტო საშუალების მართვაზე. და, რაც შეეხება მფლობელს, მათი მართვის გამოცდილება, სქესი და ასაკი.

კონკრეტული პოლიტიკის ფასის გასარკვევად აუცილებელია შეიტანოთ საჭირო მონაცემები. აღნიშნული მოიცავს ყველა ზემოთ ჩამოთვლილი მოთხოვნას: მძღოლის ასაკი / გამოცდილება, ძრავის ცხენის რაოდენობა, მართვის უფლების მქონე პირთა რაოდენობა და ა.შ.

2. ბონუს-მალუსის კოეფიციენტი ითვალისწინებს წინა წლების სადაზღვევო მოთხოვნებს: ის გამოითვლება სპეციალურ მაგიდაზე. მეტი უბედური შემთხვევა, რომელიც დაზღვევის მიმღები პირის ანგარიშზეა, მით უფრო იხდის და პირიქით. შეზღუდვის კოეფიციენტი უდრის ერთს, თუ პოლიტიკის ჩაწერილი პირების გარკვეული წრე (მაგალითად, ოჯახის წევრებს) უფლებას აძლევს ავტომანქანის მართვას და 1.8 თუ უცნობი ვინ იქნება მართვა.

CTP დაზღვევა 2015 წლის 1 აპრილიდან3. ასაკობრივი გამოცდილების კოეფიციენტი ერთია მძღოლებისთვის 22 წელზე მეტი ასაკისა და სამი წლის მართვის გამოცდილებით და იზრდება მაქსიმუმ 1.8 სხვა შემთხვევებში.

4. კოეფიციენტი - ძრავის სიმძლავრე: 1.6 შეესაბამება 150 ცხენის ძალას, 0.6 გამოიყენება 50 ცხენის ძალაზე. საგზაო მოძრაობის წესების დარღვევა უფრო სადაზღვევოა: მათთვის კოეფიციენტი 1.5 მოქმედებს.

5. დაზღვევის მოქმედების კოეფიციენტი და სატრანსპორტო საშუალების გამოყენების პერიოდის კოეფიციენტი. წელიწადში დადებული სადაზღვევო დაზღვევა მოკლევადიანი პერიოდისთვის იაფი იქნება და მოკლე დროში ავტომობილის გამოყენებით (თბილი სეზონზე) მძღოლები იხდიან იმაზე ნაკლებ, ვიდრე ყველა მათგანს. ყველა საეჭვო შემთხვევაში - სხვადასხვა მძღოლების ავტომობილის გამოყენების გამოცდილების მქონე - კოეფიციენტის მაქსიმალური ღირებულება.

რაც შეეხება მუდმივ ჯილდოებს, ეს არის ე.წ. KBM - ბონუს-მაუსის კოეფიციენტი. ამ სისტემის არსი ის არის, რომ მძღომა, რომელიც წარსულში დაზღვევის პერიოდში არ იყო ავარიების მიზეზი, ბრალად ედება სადაზღვევო პოლისის ღირებულების გაანგარიშებისას. ფასების შემცირება 5% -ია.

ასეთ სიტუაციაში, თუ ავარიის დროს მძღოლი არ დააღწიეს დამნაშავეთა ბედს, მისი პოლიტიკის ღირებულება იზრდება. სადაზღვევო კომპანიას ასევე სურს დაიცვას საკუთარი ხარჯები მომავალში.

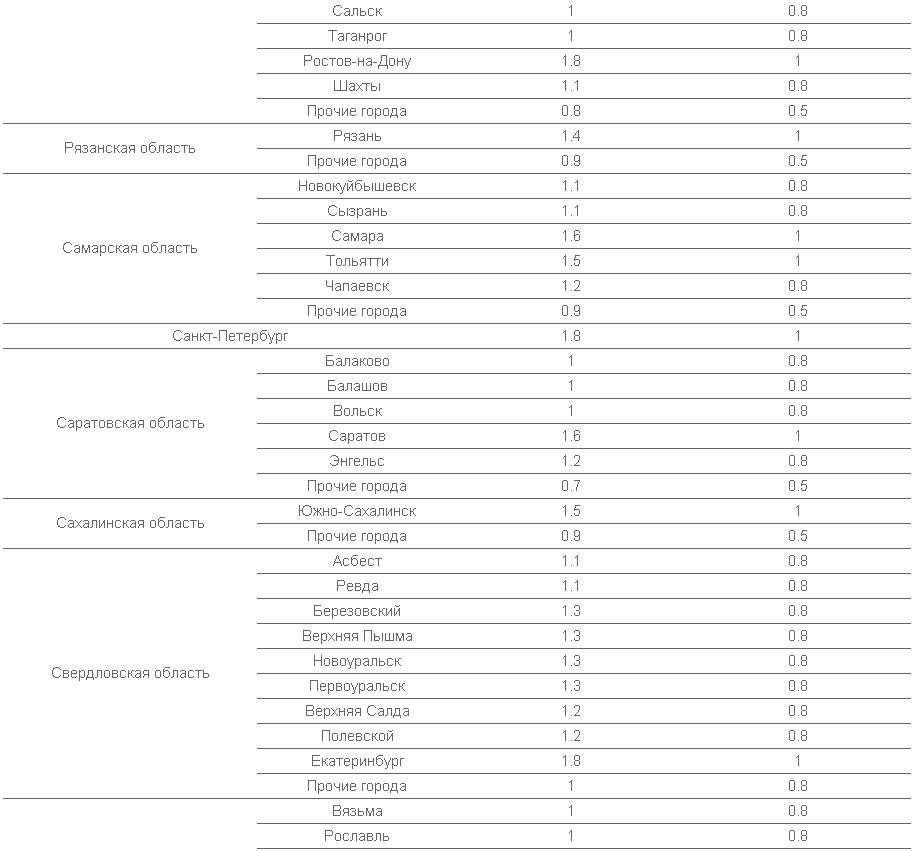

კიდევ ერთი გზა გადარჩენა არის რეგიონში პოლიტიკის შემუშავება, რომელსაც აქვს დაბალი კოეფიციენტი. მაგალითად, რიაზანის ტერიტორიული კოეფიციენტი არის 1.4 და იმავე Ryazan- ის გარეუბნებში 0.6. ეს მაჩვენებელი გავლენას ახდენს CTP- ის ღირებულებაზე. აქედან გამომდინარე, თუ არსებობს შესაძლებლობა, შეგიძლიათ გამოსცეს პოლიტიკა, მაგალითად, უფრო "ეკონომიკური" რეგიონის ნათესავისთვის.

სარედაქციო Unayvse.ru რეკომენდირებულია არ შემოიფარგლება CTP- ის დიზაინზე. შეაგროვეთ ყველა აუცილებელი დოკუმენტი და გაცემული CASCO- ს, შეგიძლიათ დაანგარიშოთ თქვენი ავტომობილის დაზიანების შემთხვევაში.

ცოტა ხნის წინ ჰკითხეს მსგავს შეკითხვას CTP- ის პოლიტიკის გაგრძელების აუცილებლობაზე. მე ვაღიარებ, როგორც ბევრს, ყოველ წელს მე უბრალოდ მივედი სადაზღვევო კომპანიაში, საჭირო დოკუმენტაცია, ფული გადაუხვევია (რამდენი სადაზღვევო დათვლა) და დარჩა ახალი პოლიტიკით დაკმაყოფილებული. მაგრამ ბოლო დროს, სადაზღვევო კომპანიების მუშაობის შესახებ საჩივრების რაოდენობა იზრდება და ეს გახდა შემთხვევა, რომ გამოისახოს მათი მუშაობა, უფლებები და ვალდებულებები.

ყველა ავტომანქანის უმეტესობა კმაყოფილი არ არის იმით, რომ სადაზღვევო კომპანიები უარს ამბობენ CTP პოლიტიკის გასაჩივრების გარეშე დამატებითი, სრულიად არასაჭირო მომსახურებით ავტომობილის მფლობელზე (მაგალითად, სიცოცხლის დაზღვევა, უძრავი ქონება და ა.შ.). ოფიციალურად, მათ შეუძლიათ გითხრათ, რომ ფორმები დასრულდა ან ისინი შეეცდებიან თქვენი მოთმინების გრძელი ხაზები. ჩემი აზრით, სადაზღვევო კომპანიები დროულად მიდიან და ახალი ტარიფების ძალაში შესვლისთანავე ელოდება საბაზისო განაკვეთების ზრდას, რომლებიც 2015 წლის 12 აპრილს უნდა განხორციელდეს, ასევე რეგიონული კოეფიციენტების ცვლილებები, რომლებიც 1 აპრილიდან გაიზრდება - პირველი დღე გადახდაზე ახალი ლიმიტების ძალაში შესვლა, ანუ ყველა გზა ცდილობს შეამციროს "იაფი" პოლიტიკის გაყიდვები. ამავდროულად, სადაზღვევო პროკურატურაში საჩივრებს არ ეშინიათ ასეთი ქმედებები უნდა დადასტურდეს და ყველას არ უჩივლებს. გარდა ამისა, ჯარიმები ასეთი დარღვევები სასაცილოა! ცოტა ხნის წინ, ამბობდნენ, რომ ასეთი ქმედებების ერთ-ერთი სადაზღვევოა 50 ათასი რუბლი დააჯარიმეს. ფედერალური სადაზღვევო აგენტისთვის ეს მხოლოდ მტვერია. თუმცა ჯენტლმენი ტირილი ...

ასე რომ, რას ვლაპარაკობ ... მოდით ვისაუბროთ იმაზე, თუ როგორ ხდება პოლიტიკის ღირებულება გამოითვლება და რა ხდება. ბევრი რამ არის ამ თემაზე ინტერნეტში და დიდი რაოდენობით პოლიტიკის ღირებულება კალკულატორები. ამ სტატიაში მე შევეცდები მოკლედ და ნათლად გითხრათ, რა არის ღირებულება და რა გავლენას ახდენს იგი. დარწმუნებული ვარ, რომ ეს ცოდნა არ იქნება ზედმეტი და აუცილებლად სასარგებლო იქნება თქვენთვის.

1. საბაზისო განაკვეთი.

გაანგარიშების საფუძველია საბაზისო განაკვეთი. ეს დამოკიდებულია ავტომობილის კატეგორიაში. ქვემოთ მოყვანილი მაგიდაა მიმდინარე საბაზისო განაკვეთები (ზრდის წინ).

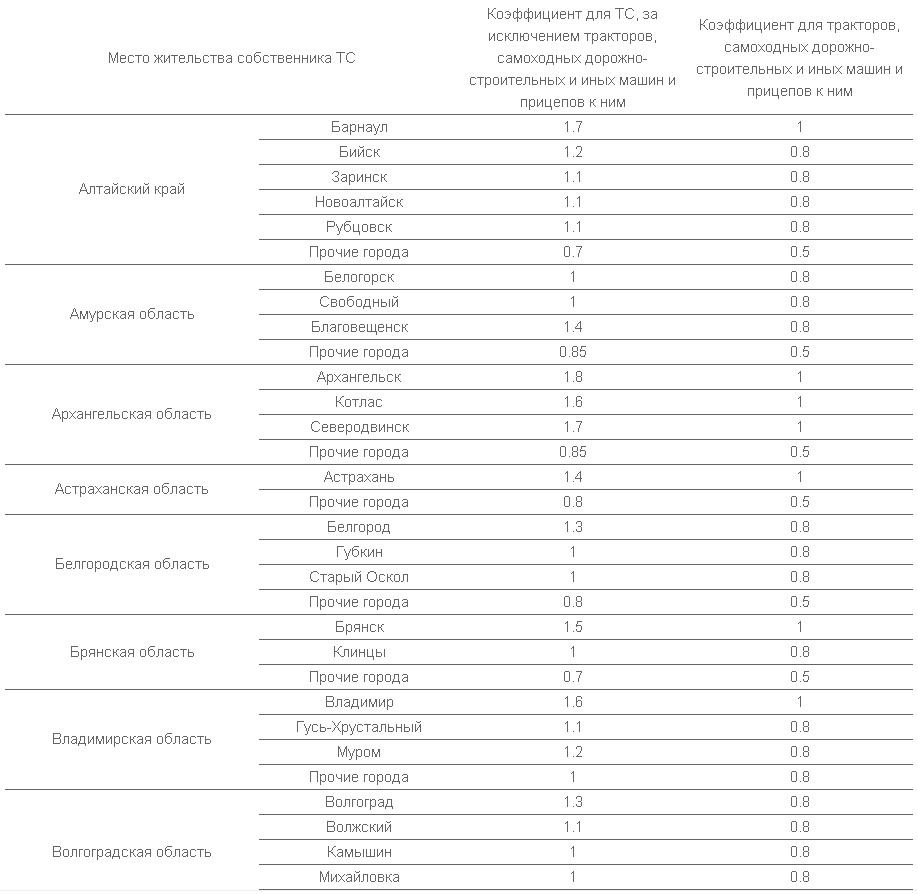

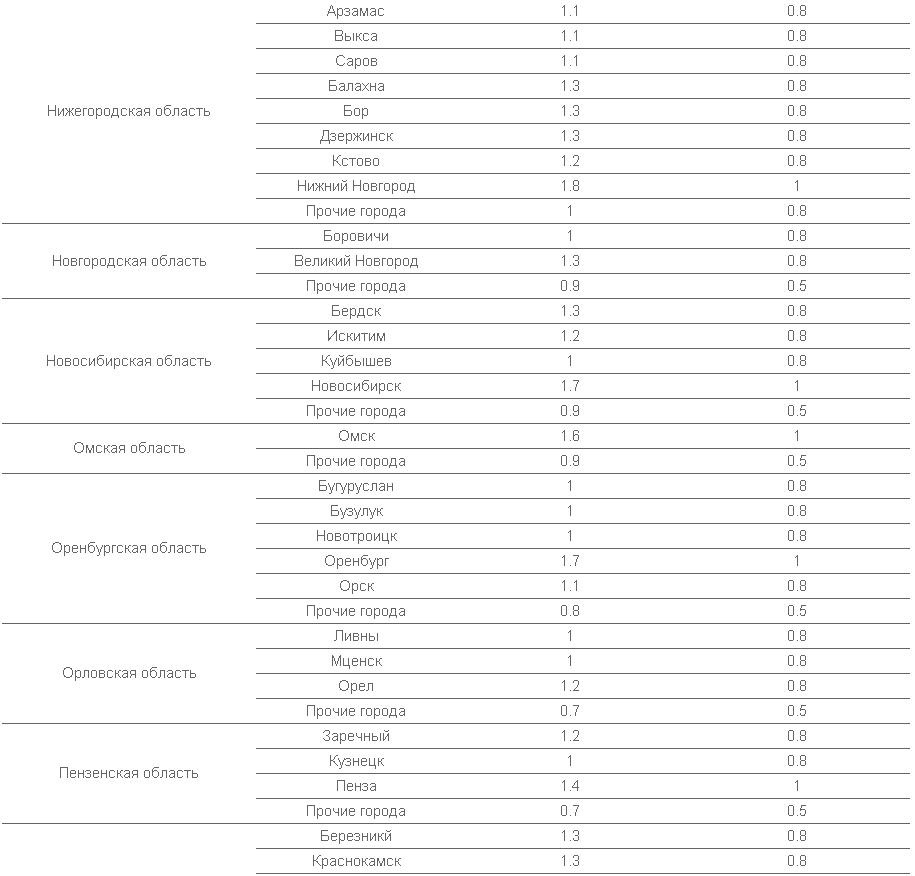

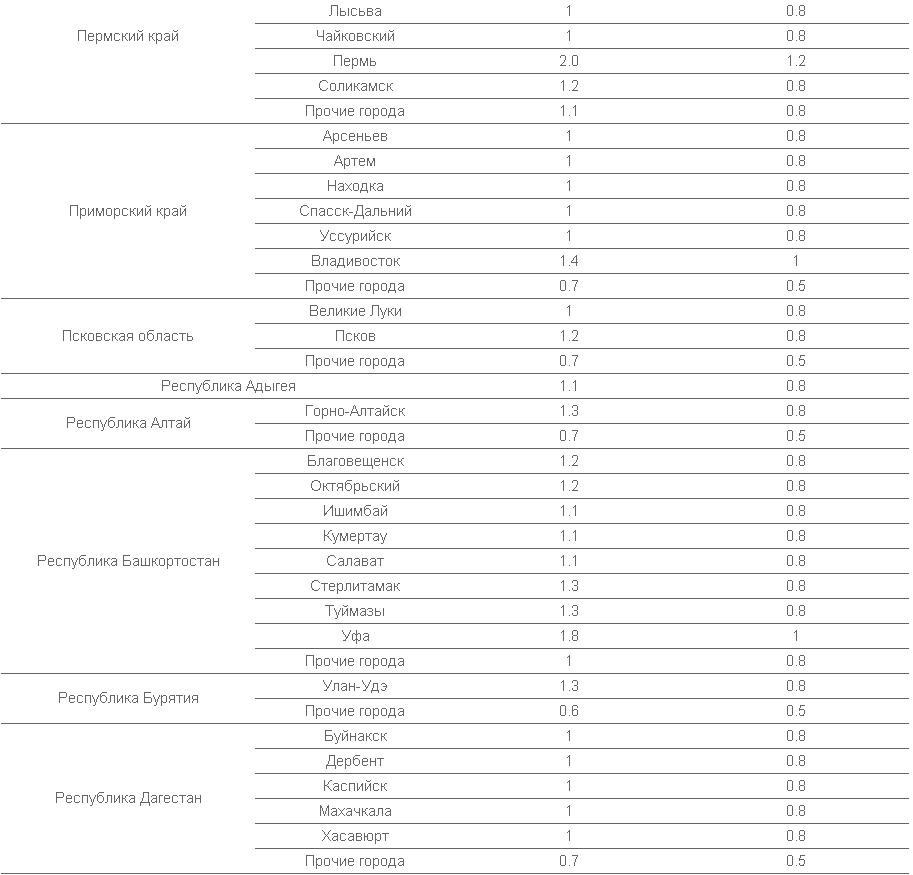

2. ტერიტორიის კოეფიციენტი.

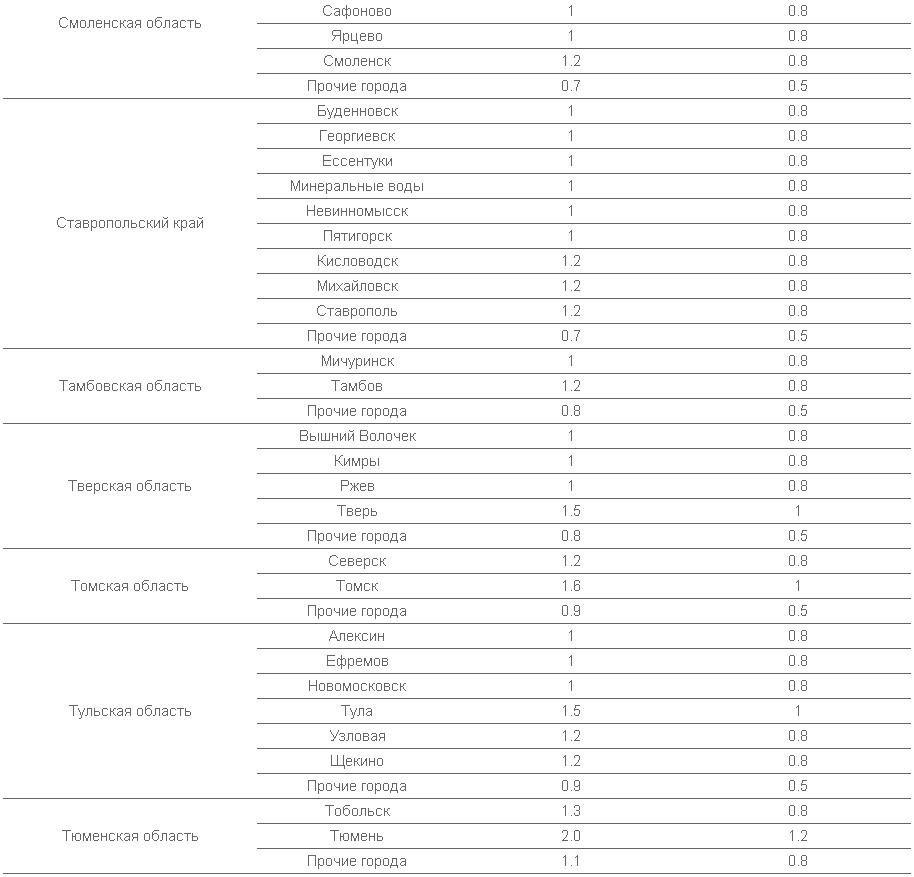

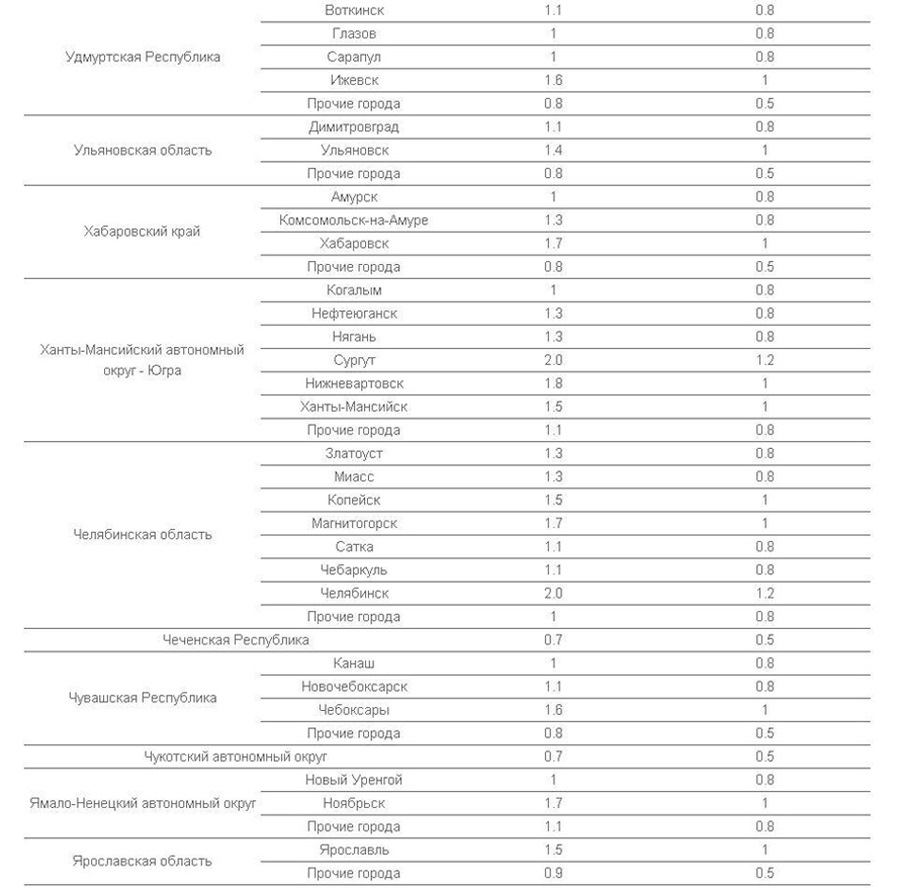

ეს კოეფიციენტი ითვალისწინებს იმ ტერიტორიას, სადაც ავტომობილი გამოიყენება. იყიდება პირები იგი განისაზღვრება ავტომობილის მფლობელის საცხოვრებელი ადგილის მიხედვით. ქვემოთ მოყვანილია მაგიდა არსებული ტერიტორიული კოეფიციენტებით. სხვათა შორის, ჩემს შემთხვევაში, იაროსლავის რაიონის ნებისმიერ დასახლებაში, იაროსლავლის გარდა, ნება დართავს CTP პოლიტიკის ღირებულებას 40% -ით!

3. შემდეგი კოეფიციენტი დამოკიდებულია ასაკი და მძღოლების გამოცდილება. იმისათვის, რომ ამ კოეფიციენტი არ გაზარდოს სადაზღვევო ღირებულების გაზრდა (ტოლია 1) მძღოლი უნდა იყოს მინიმუმ 23 წლის და მას უნდა ჰქონდეს გამოცდილება მინიმუმ 3 წელი. გამოცდილება განიხილება მძღოლის ლიცენზიის მიღების მომენტიდან. თუ არსებობს სხვადასხვა დონის პოლიტიკა, რომელიც აკმაყოფილებს სხვადასხვა მოთხოვნებს, მაშინ ყველა მძღოლის მაქსიმალური კოეფიციენტია მიღებული. ე.წ. "ღია" დაზღვევის დასასრულს, მაგალითად, როდესაც ვისაც აქვს უფლებები, შეუძლია მართოს მანქანა, ყველაზე მაღალი შანსები გამოიყენება - 1.8. ცხრილში მოცემულია ასაკობრივი და სიგრძის მაჩვენებლები.

"ღია" დაზღვევა შეიძლება იყოს მოსახერხებელი იმ შემთხვევაში, როდესაც თქვენ გაქვთ დიდი ოჯახი, ძალიან მოსახერხებელია, თუ მანქანა არის ოფიციალური და უბრალოდ შეუცვლელი კურიერული მომსახურებისა და ტაქსით.

5. ავტომობილის გამოყენების სიჩქარე. მარტივად რომ ვთქვათ, ეს არის პერიოდი, რომლისთვისაც მიმართულია პოლიტიკაში. აქვე უნდა აღინიშნოს, რომ პოლიტიკის მოქმედების და სატრანსპორტო საშუალების გამოყენების პერიოდი არ არის იგივე. სადაზღვევო კომპანია შედის კონტრაქტში, როგორც წესი, 1 წლის ვადით, მაგრამ სვეტში "სარგებლობის პერიოდი" უკვე იქნება კონკრეტული პერიოდი 3-დან 12 თვემდე. საგზაო პოლიციის თანამშრომლებთან რეგისტრაციისას საჭიროა 1 წელიწადი. იხვი აქ ისინი არიან ერთი წლის ვადით, მიუხედავად განსაზღვრული ვადისა.

ქვემოთ მოცემული კოეფიციენტების ცხრილი.

6. და ბოლო, ალბათ ყველაზე გაუგებარია, მაგრამ მნიშვნელოვანი კოეფიციენტი - ბონუს-მალუსი (KBM). სხვა სიტყვებით რომ ვთქვათ, კოეფიციენტი დამოკიდებულია სადაზღვევო გადასახადების ყოფნაზე ან არარსებობაზე. ხელშეკრულების თავდაპირველი დასკვნით თქვენ ენიჭებათ "3" კლასის დაზღვევა. ყოველი მომდევნო წლის ავარიის უფასო ride ზრდის კლასის 1, თუმცა, იმ პირობით, რომ სადაზღვევო უწყვეტი. და ასე ყოველ წელს. მაგრამ თქვენი ბრალის გამო სადაზღვევო გადასახადის შემთხვევაში, მომდევნო წლების კლასს შეამცირებს, შესაბამისად, ცხრილში.

მაგალითად: კონტრაქტის გაფორმების მომენტში თქვენ ეძლევათ "3" კლასის კოეფიციენტი 1.0-თან. შემდეგ ყოველ 3 წელიწადში თქვენ გააგრძელებთ CTP- ის პოლიტიკას და ავარიის გარეშე გადაადგილებას. სამი წლის ბოლომდე, თქვენ უკვე გაქვთ "5" კლასის და 4 წლის განმავლობაში ხელშეკრულება გაფორმდება "6" კლასის და შესაბამისი კოეფიციენტის - 0.85. მეოთხე წელს სადაზღვევო გადახდა ხორციელდება თქვენი ბრალით და ცხრილის მონაცემებით, მეხუთე წელს თქვენი კლასი მცირდება "4" -თან, ხოლო ორი სადაზღვევო თანხის შემთხვევაში, "2" კლასს მიეკუთვნება 1.4-ის გამრავლების ფაქტორი. და ასე შემდეგ.

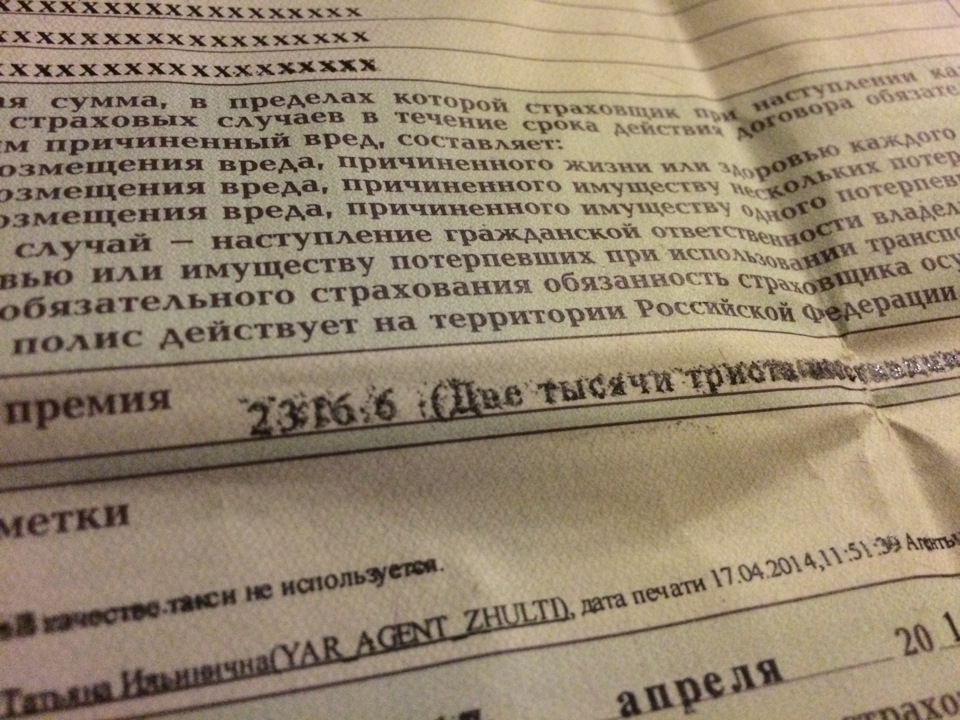

ახლა, ყველაზე საინტერესო ის არის თუ არა ღირებულება სადაზღვევო კონვერტაციის ერთად გათვლები. განვიხილოთ ჩემი მაგალითი:

ავტომობილის Hyundai Accent, საბაზისო განაკვეთი - 1980 რუბლს.

- რეგისტრირებული ვარ ქალაქ იაროსლავში, ტერიტორიული კოფეფი. - 1,5

- ჩემი ასაკი 22 წელზე მეტია და გამოცდილება 3 წელზე მეტია, გამოცდილებისა და ასაკის კოეფიციენტია 1,0

- მანქანის სიმძლავრე TCP 102 hp, დენის ფაქტორი - 1,2

- ყოველთვის ვიყიდო CTP სადაზღვევო პოლისი წელიწადში, რადგან მე გამგზავრება მუდმივად, კოეფიციენტი გამოყენების მანქანა - 1,0

- მე ვიყავი იმავე კომპანიის მე -7 წელი და ჯერჯერობით ugh, ugh - გარეშე ავარიები. ამდენად, ბონუს-მაუსის კოეფიციენტია 0,65

("10" კლასი)

ახლა განვიხილოთ: 1980 x 1.5 x 1.0 x 1.2 x 1.0 x 0.65 = 2316.6 რუბლი

ყველაფერი მოვიდა ერთად, როგორც სააფთიაქო, იმედი მაქვს, რომ თქვენ ძალიან)

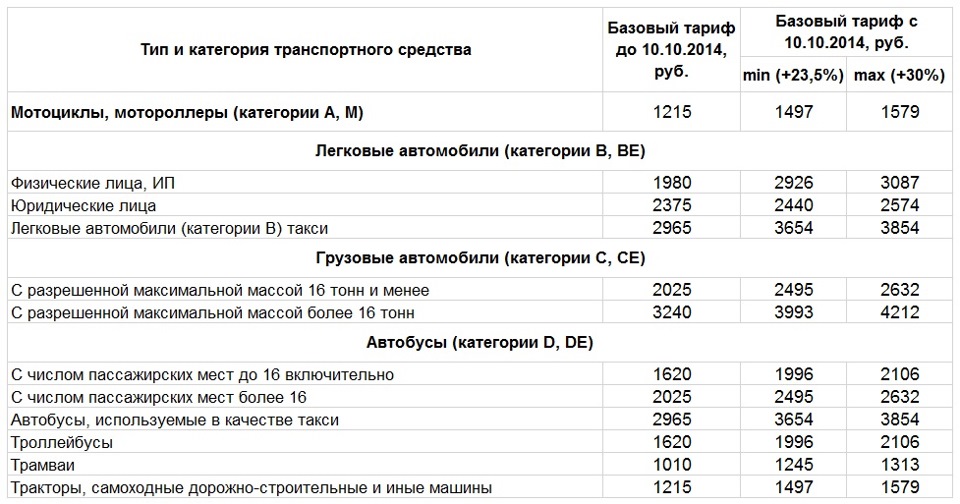

- CTP დაზღვევის გაზრდა 2014 წლის 11 ოქტომბრიდან.

საბაზისო განაკვეთი გაიზარდა და პირველად OSAGO ტარიფის სისტემაში ასეთი ცნება "ტარიფის დერეფანში" გამოჩნდა: თუ სადაზღვევო კომპანიებისთვის ყველა სადაზღვევო კომპანიას ერთიანად იყენებდა, მაშინ სადაზღვევო კომპანიებს უფლება მიეცათ დაეცვათ საკუთარი სტრატეგია სატარიფო პოლიტიკის ფორმირების შესახებ ლიმიტები. სატარიფო დერეფნის საზღვრებს შორის განსხვავება 5% -ს შეადგენს.

შედარებისთვის ქვემოთ არის ის, თუ რა მოხდა და რა მოხდა. მინიმალური ზრდა იყო 23.5% და მაქსიმალური 30%.

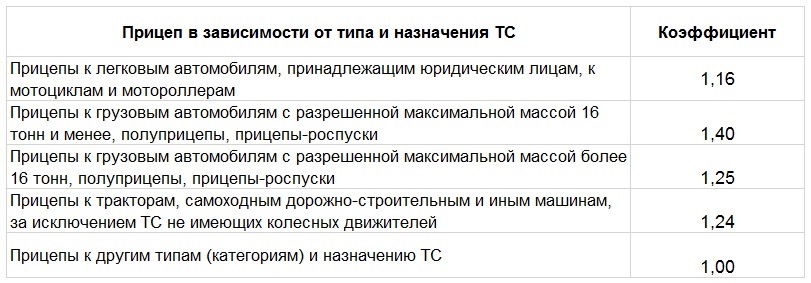

თქვენ შენიშნა, რომ ტრაილერების შესახებ ინფორმაცია მაგიდასთან არ არის დაკარგული. ახალი ტესტების ახალი კოეფიციენტი შემოღებულია. პოლიტიკას უნდა გაეცნოს მდგომარეობას, რომელიც უზრუნველყოფს ავტომობილის მართვის მოზიდვის შესაძლებლობას. ქვემოთ მოცემულია კოეფიციენტები.

- CTP დაზღვევის გაზრდა 2015 წლის 12 აპრილიდან.

უკანასკნელი ტარიფის ზრდის შემდეგ მხოლოდ 6 თვე გავიდა და კვლავ უნდა გავითვალისწინოთ ბაზის განაკვეთების ზრდა. ეს არის სადაზღვევო გადასახადების ზომა: 160 ათასი რუბლის ნაცვლად. ახლა ლიმიტი 500 ათასი რუბლია. გარდა ამისა, სატარიფო დერეფნის საზღვრები გაფართოვდა, ახლა მინიმალური და მაქსიმალური ტარიფების სხვაობა 20% -ია.

| მსგავსი სტატიები: | |

|

დეკოდირების ნიშნები და საინფორმაციო ნიშნები

ფედერალური საბაჟო სამსახურის სახელმწიფო სასწავლო ... ჩაი რძე: უფრო კარგი ან ყველა ერთი და იგივე ზიანი?

რა არის გამოყენების ამ "კოქტეილის", და ასევე თუ არა მას შეუძლია ზიანი, ... კანის ანტისეპტიკური ხელები

მაღაზიებში და აფთიაქებში თაროებზე შეგიძლიათ იპოვოთ სხვადასხვა საშუალებები ჰიგიენისთვის: ... | |