Voľba čitateľa

Populárne články

Motoristi v našej krajine často premýšľajú o tom, odkiaľ pochádzajú tieto mýtické poistné ceny. Náklady na uzatvorenie zmluvy a všetky následné platby sa určujú s prihliadnutím na rôzne faktory. Po prečítaní tohto článku sa naučíte, ako si sami vypočítať poistenie vozidiel, aby ste neboli prekvapení, keď urobíte politiku. To vám však umožní vopred určiť výšku platby v prípade poškodenia vozidla. Získané informácie použite na prípravu na prerokovanie zmluvy so zástupcom poisťovne.

Výpočet hodnoty politiky CTP je založený na základnej sadzbe, ktorá je rovnaká vo všetkých poisťovniach v Rusku a koeficientoch charakterizujúcich stav vozidla. Poistenie motorových vozidiel je dobrovoľné, preto sú podmienky spolupráce medzi stranami (majiteľom vozidla a poisťovňou spoločnosti) prerokované individuálne.

Metóda výpočtu hodnoty politiky povinného poistenia motorových vozidiel je založená na vzorci, ktorý je jednotný pre všetkých ruských občanov. Vyzerá to takto: Náklady na poistenie OSAGO = BT * KT * KBM * KVS * OK * CMD * KS * KN * KSS. Na prvý pohľad to vyzerá desivo, takže by ste mali okamžite podrobne zvážiť všetky koeficienty pre výpočet CTP. takže:

Bez ohľadu na to, ktorú poisťovňu uprednostňujete: Rosgosstrakh, Ingosstrach, PCA alebo Reso, vzorec pre výpočet CTP zostane nezmenený. Pre navigáciu v cene použite akúkoľvek pohodlnú online kalkulačku. Napríklad výpočet OSAGO Rosgosstrakh jasne demonštruje výpočet všetkých súm, vrátane celkových nákladov politiky a prémie.

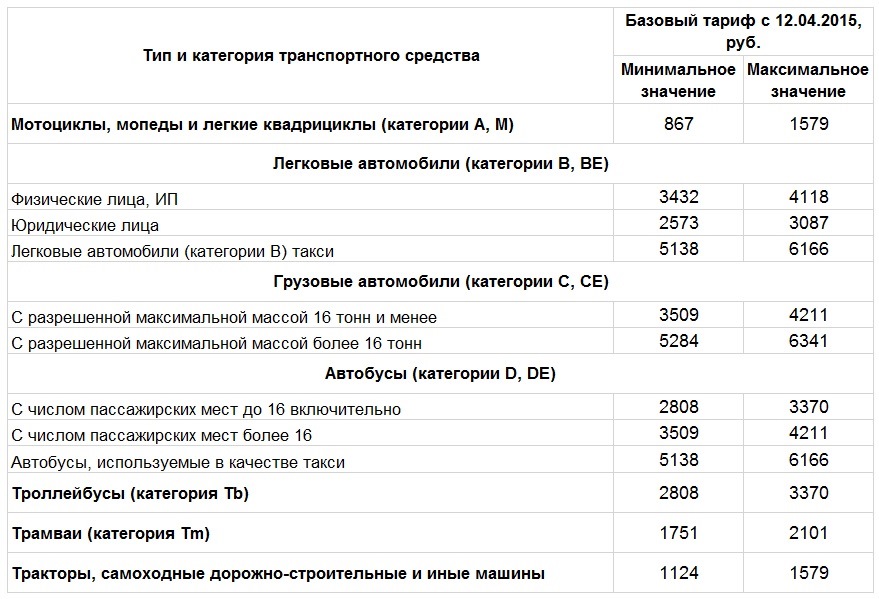

Štandardné sadzby auto poistenie pre ruských motoristov sú každoročne aktualizované. Ak máte záujem o to, ako správne vypočítať poistenie vozidiel, zostaňte naladení na zmeny v tejto oblasti. V súčasnosti sa autopoistenie počíta podľa sadzieb platných od apríla 2015. Práve teraz sa s nimi môžete oboznámiť skúmaním nižšie uvedenej tabuľky.

| Typ vozidla | Minimálna rýchlosť TBC, trenie | Maximálna rýchlosť TBC, trenie |

||

| Kolobežky a motocykle | ||||

| cars | vo vlastníctve jednotlivcov | |||

| vo vlastníctve právnických osôb | ||||

| služby taxislužby | ||||

| vozíky | maximálna tonáž do 16 ton (vrátane) | |||

| maximálna tonáž viac ako 16 ton | ||||

| autobusy | až 16 cestujúcich (vrátane) | |||

| pre viac ako 16 cestujúcich | ||||

| Trolejbusy | ||||

| Samohybné stroje na výstavbu ciest, traktory atď. |

Po tom, ako sa dozviete, ako vypočítať poistenie automobilu, by ste sa mali oboznámiť aj s metódami výpočtu a postupom sankcií. Táto koncepcia znamená množstvo peňazí, ktoré spoločnosť - poisťovateľ platí klientovi v prípade úplného / čiastočného nedodržania podmienok zmluvy. Takéto sankcie sa ukladajú, ak pri posudzovaní žiadostí v prípadoch ustanovených v zmluve dochádza k omeškaniam v náhrade. Ak strany nemôžu dosiahnuť dohodu samostatne, konflikt sa rieši na súde.

Výška pokuty sa vypočíta s prihliadnutím na tieto pravidlá:

Pri pohľade na video nižšie sa dozviete, ako vypočítať náklady na poistenie trupu a OSAGO. Podrobne vysvetľuje všetky kroky výpočtov a diskutuje spoločné nuansy, o ktorých vie každý priemerný motorista. Využite tieto cenné informácie na objektívne zhodnotenie ponúk poisťovní a vyberte si z nich najatraktívnejšie.

Zodpovednosť za škodu spôsobenú prevádzkou tretej strany zahŕňa pojem náhrady škody voči strane, ktorá bola spôsobená akoukoľvek činnosťou osoby za volantom. Môže to byť oprava poškriabaného auta alebo zaplatenie za ošetrenie zraneného chodca.

Doteraz sa posudzovanie škôd a určovanie nákladov na odškodnenie uskutočňovalo „ručne“. Po zavedení povinného zmluvného poistenia motorových vozidiel v roku 2003 sa však odborníci zaoberajú všetkými týmito problémami.

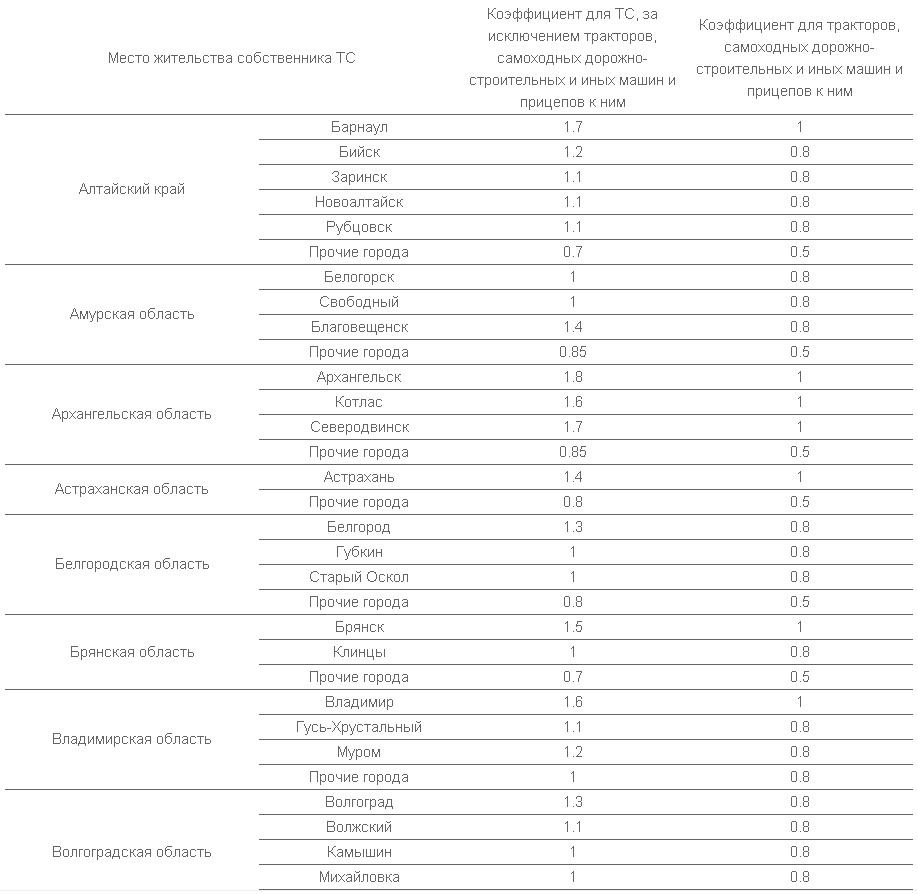

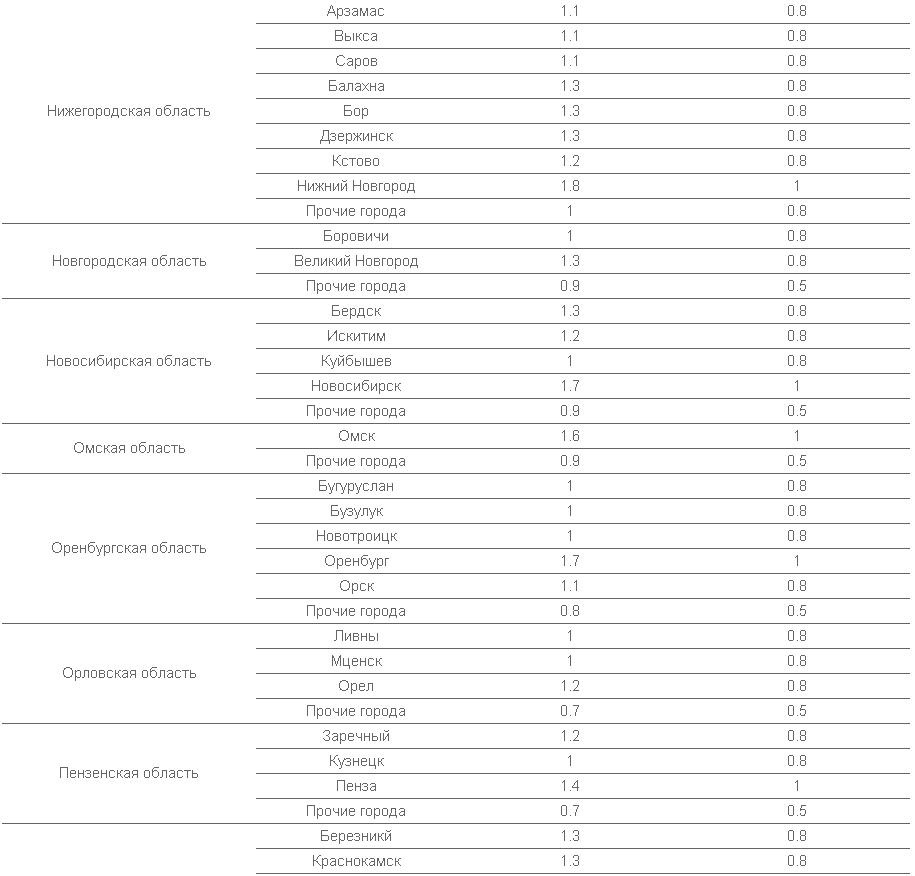

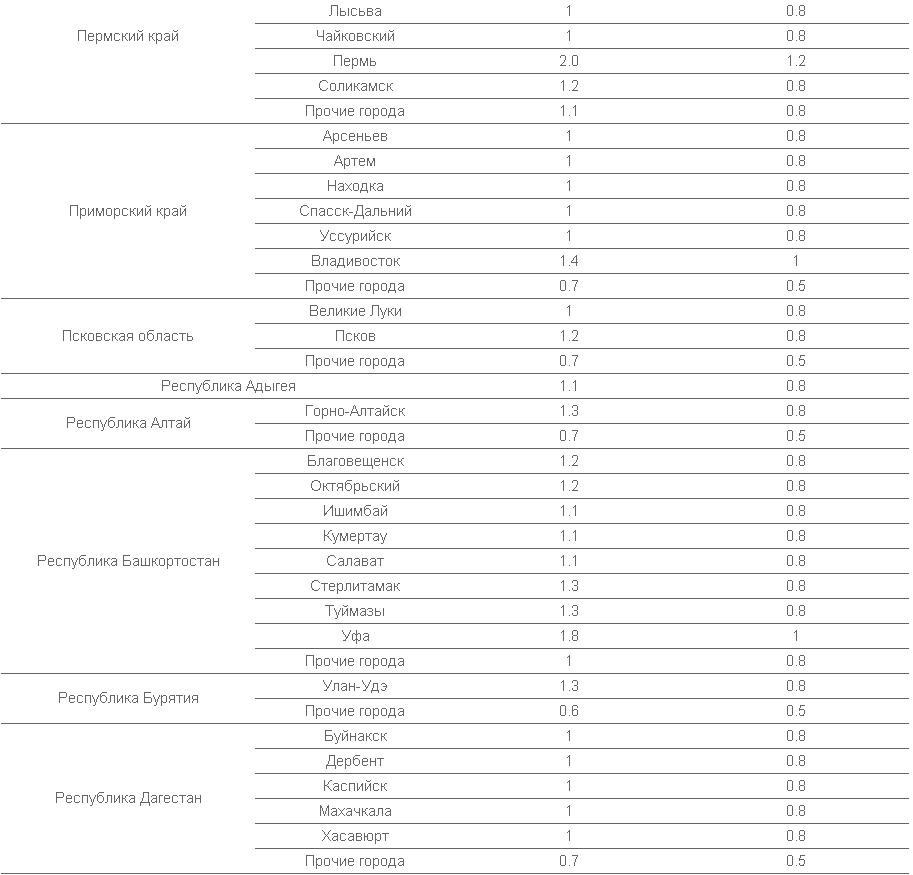

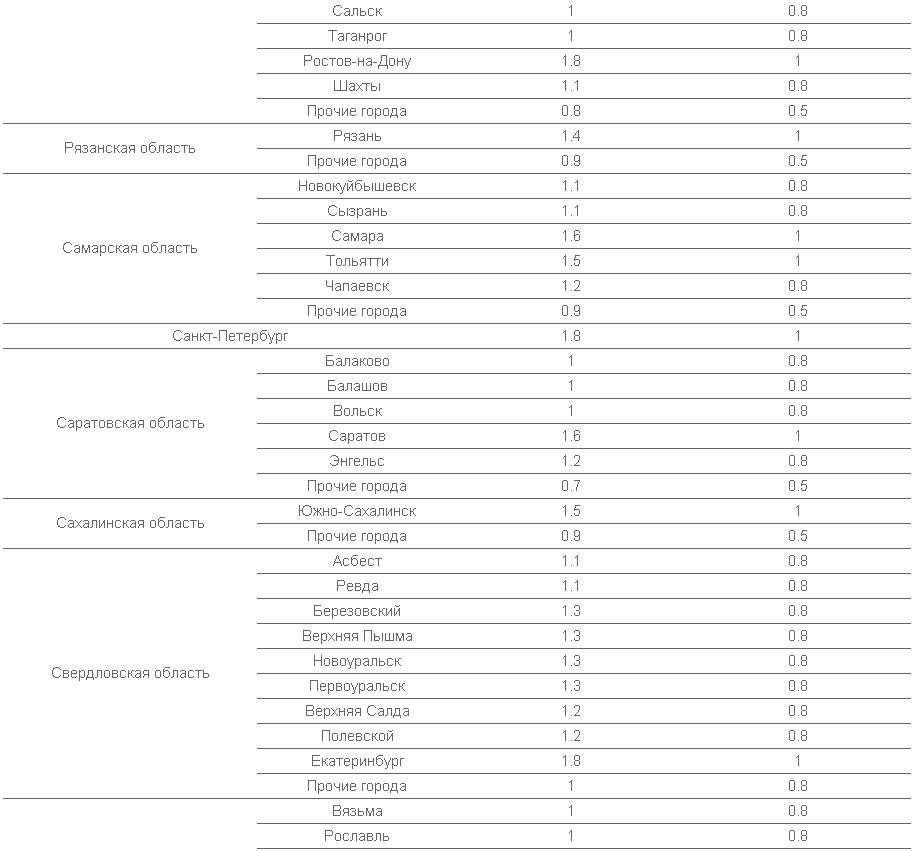

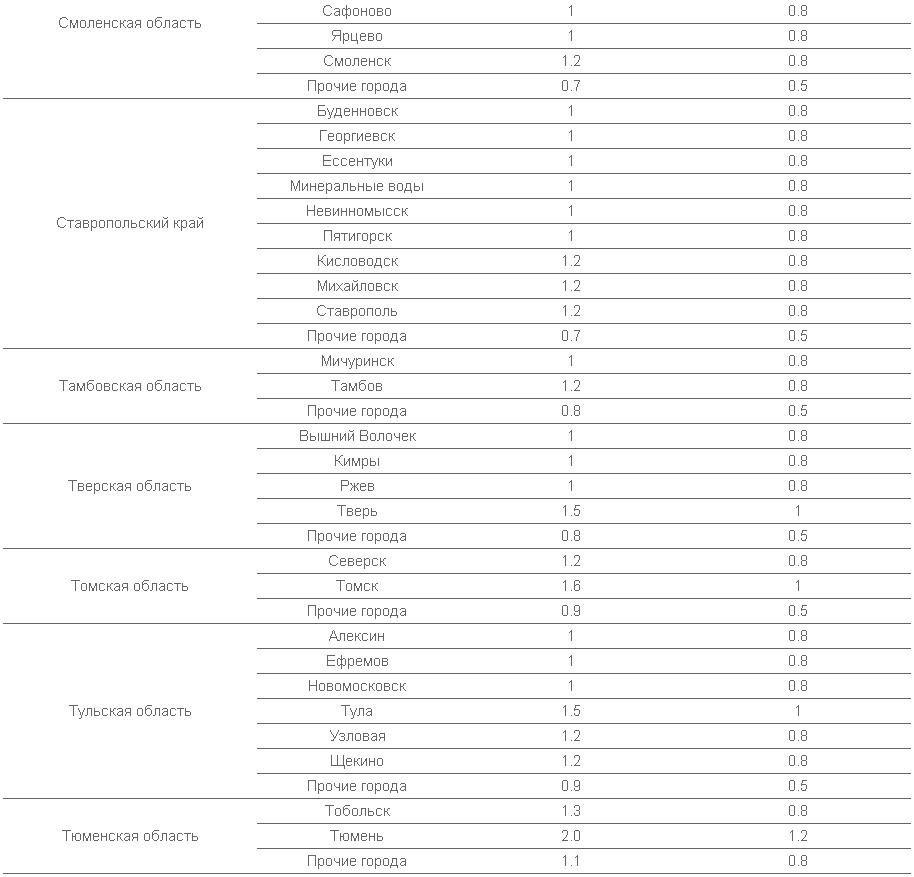

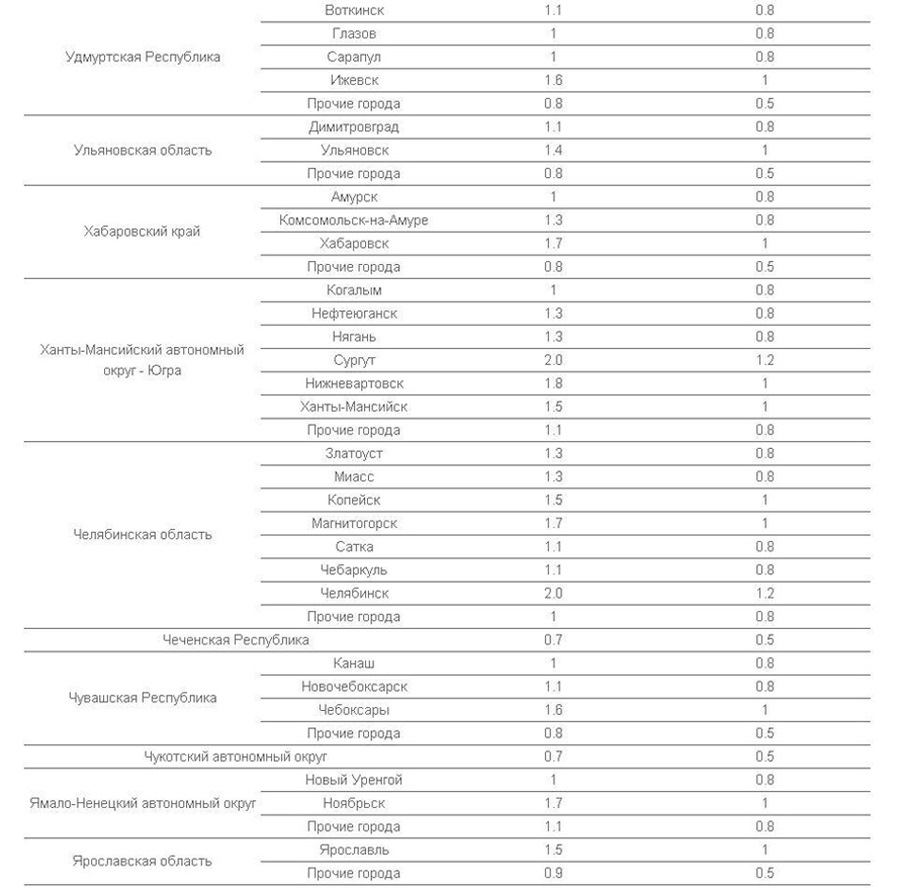

Podľa zákona Ruskej federácie je región zaradený do ratingu. Toto sa vykonáva s cieľom zohľadniť možné percento nehôd, ktoré sa líšia v závislosti od zemepisnej polohy. Vo veľkých mestách budú náklady na poistenie drahšie ako v oblastiach alebo provinciách.

Okrem toho sa berie do úvahy, koľko ľudí má prístup k riadeniu vozidla. A pokiaľ ide o majiteľa, jeho skúsenosti z jazdy, pohlavie a vekovú kategóriu.

Ak chcete zistiť cenu konkrétnej politiky, musíte zadať požadované údaje. Zahŕňajú všetky vyššie uvedené požiadavky: vek / skúsenosť vodiča, počet konských síl motora, počet osôb, ktoré majú prístup k riadeniu atď.

2. Koeficient bonus-malus zohľadňuje poistné nároky za predchádzajúce roky: počíta sa zo špeciálnej tabuľky. Čím viac nehôd na účet osoby, ktorá dostane poistenie, tým viac platí a naopak. Limitujúci koeficient sa rovná koeficientu, ak určitý okruh osôb zapísaných v politike (napríklad rodinní príslušníci) má povolené viesť vozidlo, a 1,8, ak nie je známe, kto bude viesť vozidlo.

Poistenie CTP od 1. apríla 20153. Koeficient veku a skúsenosti sa rovná jednému pre vodičov starších ako 22 rokov s trojročnou praxou v riadení a v ostatných prípadoch sa zvyšuje na maximálne 1,8.

4. Koeficient - výkon motora: 1.6 zodpovedá výkonu viac ako 150 konských síl, 0,6 sa používa pre hodnoty do 50 konských síl. Porušovatelia dopravných pravidiel platia viac za poistenie: pre nich platí koeficient 1,5.

5. Koeficient platnosti poistenia a koeficient doby používania vozidla. Poistenie, uzavreté na jeden rok, bude lacnejšie na kratšie obdobie a používanie auta na krátku dobu (povedzme, v teplej sezóne) vodiči platia menej ako tí, ktorí jazdia po celú dobu. Vo všetkých pochybných prípadoch - ako pri skúsenostiach s používaním vozidla rôznych vodičov - sa berie najväčšia možná hodnota koeficientu.

Pokiaľ ide o konštantné odmeny, ide o tzv. KBM - bonus-malus koeficient. Podstatou tohto systému je, že vodič, ktorý v uplynulom poistnom období nebol príčinou úrazov, je pri výpočte nákladov na poistnú zmluvu účtovaný bonus. Zníženie ceny je 5%.

V takomto prípade, ak vodič vozidla neunikol osudu páchateľa pri nehode, náklady na jeho politiku sa zvyšujú. Poisťovňa sa chce aj v budúcnosti chrániť pred dodatočnými nákladmi.

Ďalším spôsobom, ako ušetriť, je navrhnúť politiku v regióne, ktorý má nižší koeficient. Napríklad územný koeficient pre Ryazan je 1,4 a pre predmestia toho istého Ryazanu 0,6. Tento ukazovateľ ovplyvňuje náklady na CTP. Ak teda existuje príležitosť, môžete vydať politiku, napríklad pre príbuzného žijúceho v „ekonomickejšom“ regióne.

Redakcia Unayvse.ru odporúča neobmedzovať sa na dizajn CTP. Po vyzbieraní všetkých potrebných dokladov a vydaní CASCO sa môžete spoľahnúť na platby v prípade poškodenia vášho vozidla.

V poslednej dobe sa položila podobná otázka v súvislosti s potrebou rozšíriť politiku CTP. Priznám sa, pravdepodobne ako mnoho, každý rok som práve prišiel k poisteniu, poskytol potrebné dokumenty, zaplatil peniaze (koľko poistné započítalo) a zanechal spokojný s novou politikou. Ale v poslednej dobe, počet sťažností na prácu poisťovní začal rásť, a to sa stalo príležitosťou na vyriešenie ich práce, práva a povinnosti.

Väčšina motoristov nie je spokojná so skutočnosťou, že poisťovne odmietajú vydať politiku CTP bez dodatočných, absolútne zbytočných služieb pre majiteľa automobilu (napríklad životné poistenie, nehnuteľnosti atď.). Oficiálne vám môžu povedať, že formuláre skončili, alebo sa pokúsia o trpezlivosť v dlhých líniách. Domnievam sa, že poisťovne sa sťahujú v čase a čakajú na nadobudnutie účinnosti nových taríf, resp. Zvýšenie základných sadzieb, ktoré by mali nadobudnúť účinnosť 12. apríla 2015, ako aj zmeny regionálnych koeficientov, ktoré sa zvýšia od 1. apríla - prvý deň nadobudnutie účinnosti nových limitov platieb, t. všetky spôsoby sa snažia znížiť predaj „lacných“ politík. Zároveň sa poisťovatelia neboja apelácie na nich na prokuratúru takéto opatrenia je potrebné dokázať a nie každý bude žalovať. Okrem toho sú tresty za takéto porušenia smiešne! Nedávno sa v správe uviedlo, že jedným z ich poistení za takéto akcie bola pokuta 50 000 rubľov. Pre federálneho poisťovacieho agenta je to len prach. Aj keď páni plačú ...

Takže o čom hovorím ... Poďme sa porozprávať o tom, ako sa vypočítavajú náklady na politiku a čo sa z nej robí. Na internete je veľa informácií o tejto téme a obrovské množstvo kalkulačiek nákladov na politiku. V tomto článku sa pokúsim stručne a jasne povedať, aká je cena a čo ju ovplyvňuje. Som si istý, že tieto znalosti nebudú zbytočné a určite budú pre vás užitočné.

1. Základná sadzba.

Základom pre výpočet je základná sadzba. Závisí od kategórie vozidla. Nižšie je tabuľka s aktuálnymi základnými sadzbami (pred zvýšením).

2. Koeficient územia.

Tento koeficient berie do úvahy územie, kde sa vozidlo používa. pre jednotlivci určuje sa podľa miesta bydliska majiteľa vozidla. Nižšie je uvedená tabuľka s aktuálnymi územnými koeficientmi. Mimochodom, v mojom prípade, povolenie na pobyt v akomkoľvek sídle regiónu Jaroslavl okrem Yaroslavl zníži náklady na politiku CTP o 40%!

3. Ďalšie koeficient závisí od veku a skúseností vodičov, Aby tento koeficient nezvyšoval náklady na poistenie (bol rovný 1), vodič musí mať najmenej 23 rokov a musí mať najmenej 3 roky praxe. Skúsenosť sa posudzuje od okamihu prijatia vodičského preukazu. Ak je v politike niekoľko vodičov, ktoré spĺňajú rôzne požiadavky, potom sa berie maximálny koeficient všetkých vodičov. V prípade uzavretia tzv. „Otvoreného“ poistenia, t. keď každý, kto má práva, môže riadiť auto, platia najvyššie kurzy - 1,8. V nasledujúcej tabuľke je uvedený vek a dĺžka služby.

"Open" poistenie môže byť výhodné v prípadoch, keď máte veľkú rodinu, je veľmi výhodné, ak je auto oficiálne a jednoducho nevyhnutné pre kuriérske služby a taxi spoločnosti.

5. Miera využitia vozidla. Jednoducho povedané, toto je obdobie, na ktoré sa uchádzate o politiku. Tu je potrebné poznamenať, že platnosť politiky a doba používania vozidla nie je rovnaká. Poisťovňa spravidla uzatvára zmluvu spravidla na obdobie 1 roka, ale v stĺpci „Obdobie používania“ bude už konkrétne obdobie od 3 do 12 mesiacov. Pri registrácii na dopravnej polícii je potrebná politika 1 rok. Kačica je tu jeden rok bez ohľadu na špecifikovanú dobu používania.

Tabuľka pre nižšie uvedené koeficienty.

6. A posledné, pravdepodobne najviac mätúce, ale významné koeficient - bonus-malus (KBM). Inými slovami, koeficient závisí od prítomnosti alebo neprítomnosti poistných platieb. Pri prvotnom uzatvorení zmluvy máte pridelené "3" trieda poistenia. Každý nasledujúci rok bez nehodovej jazdy zvyšuje triedu o 1, avšak za predpokladu, že poistenie je nepretržité. A tak každý rok. Ale v prípade poistného plnenia z dôvodu Vašej chyby bude trieda pre nasledujúci rok znížená podľa údajov v tabuľke.

Napríklad: v čase uzatvorenia zmluvy máte pridelenú triedu "3" s koeficientom rovným 1,0. Potom každé 3 roky rozširujete politiku CTP a riadite bez havárií. Na konci troch rokov už budete mať triedu "5" a zmluva na 4 roky bude ukončená zaradením triedy "6" a zodpovedajúceho koeficientu - 0,85. Vo štvrtom roku sa poistná platba vykoná z dôvodu Vašej chyby a podľa údajov z tabuľky sa v piatom roku Vaša trieda zníži na "4", v prípade dvoch poistných platieb sa už trieda "2" pridelí násobiacemu faktoru 1,4. A tak ďalej.

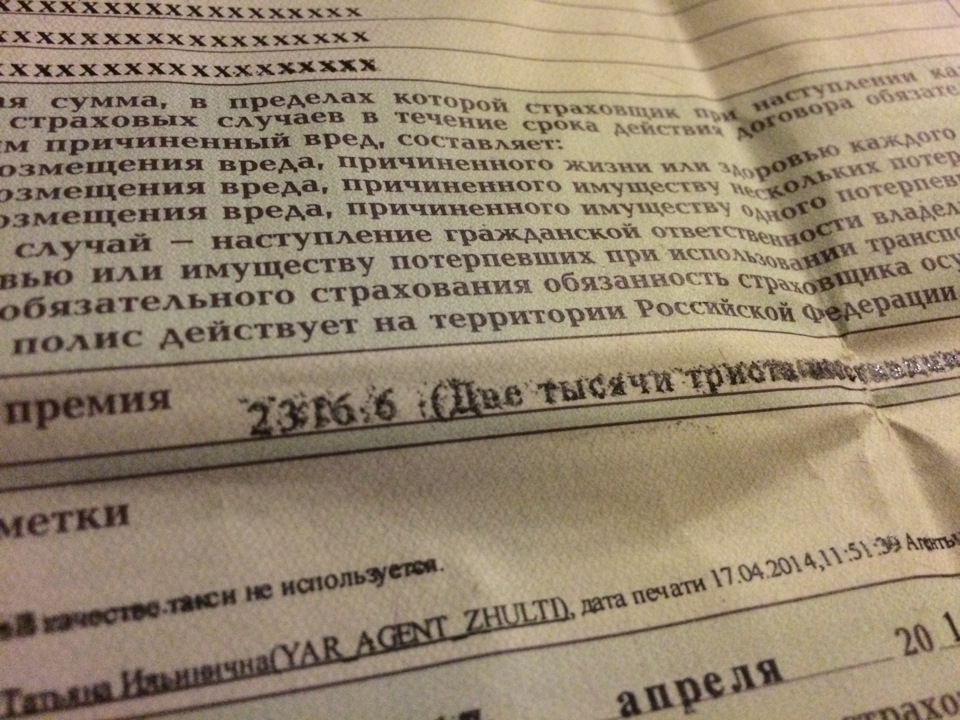

No, teraz je najzaujímavejšie, či sa náklady na poistenie zblížia s výpočtami. Zvážte môj príklad:

Auto Hyundai Accent, základná sadzba - 1980 rub.

- Som registrovaný v meste Jaroslavl, územný koeficient. - 1,5

- Môj vek je viac ako 22 rokov a prax je viac ako 3 roky, koeficient skúseností a veku je 1,0

- Výkon vozidla na TCP 102 hp, účinník - 1,2

- Vždy som si kúpil poistku CTP na jeden rok, pretože Cestujem neustále, koeficient používať vozidlo - 1,0

- Bol som v tej istej spoločnosti na 7. rok a doteraz, bez nehôd. Koeficient bonus-malus je teda 0,65

(Trieda „10“)

Teraz zvážte: 1980 x 1,5 x 1,0 x 1,2 x 1,0 x 0,65 = 2316,6 rubľov

Všetko sa zišlo ako v lekárni, dúfam, že aj vy)

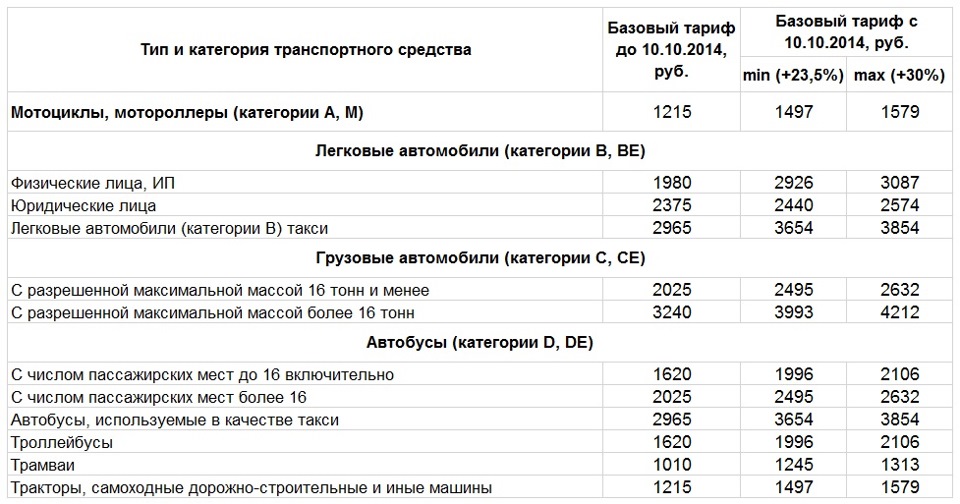

- Zvýšenie poistenia CTP z 11. októbra 2014.

Od tohto dňa sa základné sadzby zvýšili a po prvýkrát v tarifnom systéme OSAGO sa objavil pojem „colný koridor“: ak pred základnou sadzbou bola jednotná sadzba pre všetky poisťovne, teraz poisťovatelia dostali právo dodržiavať svoju vlastnú obchodnú stratégiu týkajúcu sa tvorby tarifnej politiky v určených limitov. Rozdiel medzi hranicami colného koridoru je 5%.

Nižšie pre porovnanie je tabuľka, čo sa stalo a čo sa stalo. Minimálny nárast bol 23,5% a maximálne 30%.

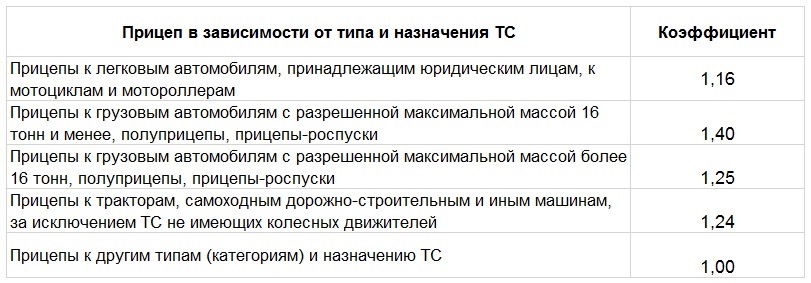

Všimli ste si, že chýbajú informácie o prívesoch v tabuľke. Bol zavedený nový koeficient pre prívesy. V politike by sa malo spresniť podmienka, ktorá by umožňovala viesť vozidlo s prívesom. Pomery sú uvedené nižšie.

- Zvýšenie poistenia CTP z 12. apríla 2015.

Od posledného zvýšenia sadzieb uplynulo len 6 mesiacov a my musíme opäť uviesť zvýšenie základných sadzieb. To je kvôli nárastu veľkosti poistného plnenia: namiesto 160 tisíc rubľov. teraz limit je 500 tisíc rubľov. Okrem toho sa rozšírili hranice colného koridoru, teraz je rozdiel medzi minimálnymi a maximálnymi tarifami 20%.

| Súvisiace články: | |

|

Dekódovanie značiek a informačné tabule

Štátny vzdelávací systém spolkovej colnej správy ... Čaj s mliekom: viac dobrých alebo rovnakých škôd?

Aké je použitie tohto "kokteilu" a tiež o tom, či to môže poškodiť, ... Antiseptikum na ruky

Na pultoch obchodov a lekární nájdete rôzne spôsoby hygieny: | |