O'quvchining tanlovi

Ommabop maqolalar

Rossiyaning Sberbanki ipoteka banki deb atalishi mumkin. Sberbankning ipoteka shartlari og'ir emas: qarzni to'lash uchun ikki ishchi yosh oila juda iste'dodli va to'ydan so'ng kvartirangizga kira olasiz. Sberbankning ipoteka muddati qariyb 75 yilga, ya'ni 30 yil davomida 55 ta ipoteka muddati uzaytirilmasligi mumkin.

Ipotekalarni kreditlash uchun qulay shart-sharoitlar tufayli Sberbank Rossiya banklari orasida birinchi o'rinni egallaydi va salbiy mijozlar tanqisligi faqat sezilarli darajada kam. Bank xodimlari: "Biz ipotekalarda birinchi reyting birligida birinchi bo'ldik", - deb hazillashmoqda.

Boshqa turdagi uy-joy kreditlari bo'yicha ipoteka har xildir, chunki garovning bunday bo'lishi shart emas. Ipoteka mol-mulkini sotib olinadi. Misol uchun, g'amxo'r mijoz bankrot bo'lgan taqdirda, u, albatta, kvartira tashqarisiga chiqib ketishi kerak, ammo u abadiy qarz majburiyatiga tushmaydi. Bank bo'sh turgan kvartirani ikkilamchi bozorda sotish orqali pulni qaytarib beradi.

Bunday kreditlar sxemasi biz o'zimizga yaxshi yashashimiz va mijozlar uchun qulay sharoitlarni yaratishga imkon beradi, lekin faqat juda keng reklama va faol rivojlanayotgan uy-joy qurilishi bilan. Va shuni aytmoqchimanki, Sberbankda SSSRdagi mijozlarning keng doirasini meros qilib olganlar, ular xato qilmadi. Xo'sh, o'tmishdan meros bo'lib o'tgan qanday uy-joy muammolari takrorlanmasligi kerak.

Boshqa banklar bilan solishtirganda, uy-joy uchun Sberbank kreditini olish oson, lekin birinchi navbatda siz qaror qabul qilishingiz kerak: qaysi ipoteka, masalan, men uchun mosroq bo'ladi? Terimler farqi qiziqish uyg'otdi, lekin katta miqdordagi pulning foizlari juda qimmatga tushadi. Pullari uchun, baribir, pul topish va berish kerak. Xo'sh, nima kutishim mumkin?

Izoh 3: Maksimal harbiy ipotekaning 20 yilligi shartnoma bo'yicha maksimal xizmat muddati bilan belgilanadi. Agar 5 yildan beri shartnoma tuzilgan bo'lsa, unda ular 5 yildan ortiq bo'lmagan muddatga ipotekani beradilar. Shunga ko'ra, yillik foiz ko'payadi.

Barcha kredit dasturlari uchun annuitet to'lov tizimi, ya'ni. oyga teng miqdorda. Ayrim iste'mol kreditlarida bo'lganidek, siz to'lashingiz mumkin bo'lgan oylik to'lov miqdorini kamaytirishni kutishingiz mumkin emas, chunki bunday yorug'lik sharoitida SC sizni annuitetdan voz kechishga qodir emas. Kechiktirib bo'lmaydigan to'lovlar uchun penalti - har kun uchun 0,5%, shu jumladan amaldagi to'lovni amalga oshirish sanasi.

Har bir joyda, yillik foiz ko'rsatilsa, "bunday va shunga o'xshashlardan" tushunish kerak. Agar mijozning ishonchliligiga ishonch bo'lmasa, qonunchilik bo'yicha har qanday bankning ulushini ko'paytirishga haqli. Bu borada o'zboshimchalik bilan Xavfsizlik Kengashi ko'rinmaydi; kredit byurolariga ko'ra qat'iy yo'naltirilgan. Masalan, agar men biroz pul topsam va biror narsaning kechikib ketganini bilsam, daromadning hozirgi hujjati yaxshi.

Xavfsizlik Kengashidagi yashirin komissiyalar amal qilmaydi, kredit to'liq shaffofdir. Majburiy sug'urtalash - faqat sotib olingan uy-joyga o't qo'yish. Siz o'z mol-mulkingizni va hayotingizni ixtiyoriy sug'urtalashingiz mumkin va bu sug'urta, albatta, ixtiyoriydir: kredit olish va foiz stavkasining belgilangan miqdori unga bog'liq emas. Istamayman - sizning biznesingiz.

Sizda kamida 3 oylik to'lovlarni amalga oshirgan bo'lsangiz, ipotekani Sberbankda muddatidan oldin to'lash mumkin. Ilk ipoteka uchun SB jazolanmaydi.

Dastlabki to'lash maternal kapitalga aylanishi mumkin. Kuchli barqaror davlat yordami bilan, Xavfsizlik Kengashi bu xayrixoh ravishda o'qiydi, agar CII va daromadlar to'g'risidagi deklaratsiya faqat ipotekani yo'q qilmasa. MK miqdori 400 ming rubldan oshgani va 3000 000 so'mga teng ikkita uch barobar sotib olish mumkinligi, bu juda katta foyda.

Agar MK miqdori dastlabki to'lovning hisoblangan miqdoridan oshib ketgan bo'lsa, unda qarzdorlik organini to'lash kerak; shunga muvofiq, bir xil foiz bilan, majburiy oylik to'lov miqdori kamayadi. Lekin, aytaylik, MKning yarmini bankka berish, qolganlarini esa boshqa muddatga qoldirib bo'lmaydi.

Sberbank ipoteka bo'yicha qayta moliyalashtirishga ruxsat beradi. Bu nimani anglatadi? Aytaylik, men 5 yil davomida to'g'ri pul to'layman, shu bilan birga, kvartiraning kadastr qiymati 10 foizga oshdi va men 4 millionga chiqdim. Men bankga boraman, deyman: "Men qayta moliyalashni xohlayman". Bu protsedura ancha qiynaladi va biz bu haqda alohida gaplashishimiz kerak, ammo buning natijasida mening qarzdorligimga 400.000 kishi qo'shiladi va hozirda 4,4 mln.

Va nega bu qo'shimcha 400 000 qarz kerak? Men ularni kredit bilan sotib olaman. Men buning uchun iste'molchi manfaatini emas, balki ikki barobar yoki undan pastroq bo'lgan ipotekani to'layman. Bankdan xayrli va uzoq qarashli mijozlarga bo'lgan bonus.

Yuqorida aytib o'tganimizdek, ipoteka bo'yicha foizlar "dan" hisoblanadi. Aytgancha, dastlabki to'lov "dan" qo'llanilmaydi; bu naqd pul to'lanadi, u rekvizitlarga bo'ysunmaydi. Ammo "Xavfsizlik Kengashi" dan ham shafqatsiz. Minimal foiz hisoblash mumkin:

Oxirgi nuqta tushuntirishni talab qiladi. Menga amin bo'lgan boy amakim bor, deylik, men o'zimdan qarz beraman, deb bilaman. U notarius bilan kafillik bayonotini yozadi va ro'yxatga oladi, men uni asosiy hujjatlar to'plamiga (pastga qar.) Biriktiraman - har bir narsa, mening ipoteka va kamida. Yana bir variant - qishloqdagi bobo. Zaif, ammo iqtisodiy maqsadlarda foydalanish uchun qulay er uchastkalari mavjud. U menga ishonib topshiradi, o'z yerini garov sifatida beradi - yana, barcha muammolar echiladi.

Ammo qarama-qarshilik, agar ipoteka berilsa, foiz ko'payishi mumkin. BKI ning o'tmishda tutarsizligi bilan bir qatorda, bu mijozning ishonchsizligini tasdiqlovchi omillar: tez-tez (ko'pincha yiliga bir marta) ish joyini malaka va tajriba bilan almashtirish, kichik biznesda tez-tez takrorlash, nikohsiz 3 yildan ortiq muddatga bolalarsiz va boshqalar. s. Janubiy Afrikada Xavfsizlik Kengashida ayniqsa, yoqtirilmaydi: agar 30 yoshga to'lmagan bo'lsa va ishdan tezroq ish olib boradigan bo'lsa, garovga tayanmaslik yaxshiroqdir.

Eslatma 5: lekin muammoli oila ipotekani olishi mumkin. Agar nikoh rasmiy ravishda ro'yxatga olingan bo'lsa, bolalari bor va kafolat beriladi - ijtimoiy xizmat yoki xususiy xayriya jamg'armasi.

Keling, asosiy narsani ko'rib chiqaylik: ipoteka olishim mumkinmi? Tasavvur qilaylik, men yolg'izman, qiz bor, lekin siz unga ishonolmaysiz: u ofisda o'tirib, qanday ishlaydi. Mortgage yordamida hayotimizni tartibga solish uchun qancha pul topishim kerak? Keling, taxmin qilaylik.

Kelgusida 10 yoshga to'lgan bolani hisobga oladigan bo'lsak, oddiygina ikkita xonali kvartira bo'ladi. U erda bo'shashmasdan, tezda amalga oshmadi. Hammasi - 4-5 million joyga muhtoj, biz 60 dan kam, shuning uchun ular 30 yilga beriladi. Yil davomida 140 000-180 000 ta to'lov va 11.700 dan 15000 gacha bir oy, 15 ming kishi uchun biz bir bolani birga yashaymiz, belbog'ni tortib olamiz va qiz do'sti 9000 oladi, ya'ni mening ish haqi 20000 dan bo'lsa, u holda ipoteka mumkin

Ammo siz hali ham 400 dan 600 minggacha bo'lgan ish haqini to'lashingiz kerak, bu 20 yoki hatto 30 oylik ishim uchun 20 ming dollarni tashkil qiladi, boshqalar esa birinchi tamoyilni qayta kreditlashda hech qanday ahamiyatga ega emas: agar menda boshqa og'ir kredit bo'lsa, menga faqat ipoteka berilmaydi . Vaziyatdan faqat ikkita yo'l mavjud:

Federal SSC kamroq stavkalarni oshirishni rejalashtirmoqda: 2018 yilga kelib inflatsiya darajasini 2,2% gacha pasaytirish rejalashtirilmoqda, Shuvalovning so'zlariga ko'ra, bu misli ko'rilmagan darajada uy-joylarning likvidligi yuqori bo'lishi mumkin. Birinchi to'lov muammosi hal etishga yaqin ekan.

Shunday qilib, 21 yoshga yetgan oddiy fuqaro uchun nikoh to'yidan keyin kvartirangizga ko'chiring. 18 dan 21gacha - afsus! Jismoniy va fuqarolik etukligi turli tushunchalardir. So'ngra savol tug'iladi: saqlash bankida ipotekani qanday olish kerak? Qayerga borish kerak, kimga, qaysi hujjat bilan? Va qanday qilib tovlamachilarning qo'liga tushmaslik kerak - ehtimol ular bunday mazali luqmani tomosha qilmoqdalar?

Maslahat: Uy-joy hujjatlarini ijro etishni mutaxassislarga topshirish yaxshidir. Ularning savdosi katta, shuning uchun narxlar ilohiydir. Va davlat muassasalarida ipoteka egalari - navbat. Agar siz qog'ozlar bilan kechikib ketsangiz - nafaqat ipoteka, balki kredit tarixi ham yomonlashadi. Yana bir marta - faqat ipotekani tasarladim, hujjatlarni taqdim etuvchi sotuvchini topishga harakat qiling. Uning narxi keyinchalik kreditga qo'shilishi mumkin va oylik to'lovlarda uning ulushi ko'rinmaydi.

Amaliyot shuni ko'rsatadiki, tadbirlarning maqbul navbati uning rasmiy veb-saytida tavsiya etilgan bank bilan to'liq mos kelmaydi. Muhim narsa: arizani tasdiqlaganidan so'ng, bank mol-mulkni qidirish va unga hujjatlarni tayyorlash uchun 3 oy vaqt ajratadi. Tajribasiz kishilar uchun bu harakatlar to'liq jahannamdir. Shu tarzda oson va osonroq:

Shunday qilib, biz Sberbankda ipoteka uchun hujjatlarni tayyorlaymiz. Bu yerda bir ogohlantirish bor: agar siz tadbirkorga ishlayotgan bo'lsangiz, uni Sberbankda, daromad sertifikatiga ega bo'lishingiz va uni oxirgi 6 oy ichida to'g'ri to'ldirishingiz va muhrga ega bo'lishingiz uchun unga egalik qilishingiz kerak. Shuningdek, u sizning ish joyingizdagi hujjat shaharga tegishli bo'lishi kerak. Bu birgalikda 2-NDFL o'rnini oladi, ro'yxatga qarang.

Bu erda noqulay vaziyat yuzaga keladi: ular har bir kattalar oila a'zosiga keyingi oylik to'lovni to'lash uchun minimal ish haqidan kam bo'lmasligi sharti bilan faqat ipoteka beriladi. Ya'ni, masalan, men "qora" ipoteka to'lovini olsam, yangi Aston-Martin bankiga borgan bo'lsam ham, ko'zguda hech qanday quloqni ko'rmayapman. "Loyqa" egasi, albatta, soliq oldidan "porlash" istamaydi.

Keling, mening "oqim" bor, deylik. Keyin quyidagi hujjatlarni talab qilamiz:

Oxirgi nuqta juda silliq. Ikkinchisini qabul qilsangiz, bankka birinchi tashrifingizdan avval ushbu nashrning nusxasini tayyorlang. mulk egalarini hech narsa bilan bog'lamaydi. Yoki oxirgi paytlarda ular qaytib ketishsa - va siz ipoteka olmaysiz va KI buziladi. Sen emas, ularni.

Bir bankni baxtli deb hisoblang - ular bizga ipoteka beradi. Endi uy-joy uchun hujjatlarni tayyorlashingiz kerak. Yuqorida aytib o'tilganidek, buni Sberbank bilan ro'yxatdan o'tgan ko'chmas mulk agentligiga topshirish yaxshiroqdir. Umuman aytganda, ular to'plamni o'zi emas, balki o'zlari qabul qiladilar, lekin ular aytganidek, yaxshi yo'lga ega, ular tezroq va arzonroq bo'ladi. Unutmangki, vaqt cheklangan: 3 oy yoki ipoteka kuygan.

Maslahat: viloyatlarda ko'pincha siz bankdan so'rashingiz kerak - va atrofdagi qaysi agentlik tavsiya etadilar? Keyin hech qanday muammo bo'lmaydi.

Yakuniy ro'yxatga olish uchun bankda siz quyidagilarga ega bo'lishingiz mumkin:

Eslatma 9: Umuman olganda, bu holda ishonchnoma sotuvchiga o'z hisobidan oldindan beriladi. Sizdan to'lov talab qilsangiz - bu mas'uliyatsiz sotuvchi yoki aldovchi belgisi.

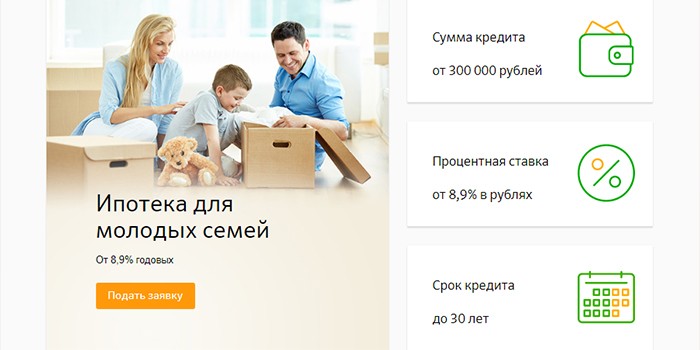

Sberbankda "Yosh oila" ipotekasi mavjud. Bu shartlar eng oson: 10%, dastlabki 10%, yiliga 10%, ota-sarmoyasi, agar u bir oz kam bo'lsa-da, past to'lov sifatida qabul qilinadi. Yosh, ariza berish vaqtida turmush o'rtog'laridan biri hali 35 yoshga to'lmagan oila hisoblanadi.

Imtiyoz sifatida mulk solig'i bo'yicha chegirmalar bir vaqtning o'zida beriladi va soliq barcha kredit muddati uchun doimiy hisoblanadi. "Yosh oila" ning ta'kidlashicha, qarzdorni jalb qilishingiz mumkin - bu - turmush o'rtog'i. Ikki xodim uchun bu katta yordam va kredit olishning yuqori ehtimoli. Bank amaliyotida ishonchli ishonchli mijozlar uchun istisno sifatida qo'shma kreditlar mavjud. Qarzdorlar ota-onalarni, nikoh guvohnomasi (ularning) va tug'ilish (sizning) munosabatlarini tasdiqlovchi hujjatlarga muvofiq jalb qilishi mumkin. Ammo "Yosh oilada" nuanslar bor.

Birinchidan, dastlabki 10% bolalar bilan oilalarga beriladi. Agar kredit kafolatlangan bo'lsa, unda kadastr (notarial) baholanishning qiymati kamida 90% yoki jami kredit miqdorining 85% bo'lishi kerak.

Ikkinchidan, yosh bolalar bilan ishlashning ikki oilasiga imtiyoz beriladi. "Sberbank" da yosh ipoteka uchun navbat to'rttasi bor ekan, bolaligidan qarz olishni "kattalar yo'lida" olish yaxshidir.

Uchinchidan, yoshdagi katta farq bilan, 75 yilgacha bo'lgan to'lovlarni taqiqlash kuchga kiradi. Ya'ni, agar 25 yoshli 50 yoshli qiz turmushga chiqsa va oldingi turmush o'rtog'idan yoki "to'yib yuborilgan" farzandi bo'lsa, unda kreditning eng ko'p muddati 25 yildan oshmaydi.

Va nihoyat - yoqimli nuance. Tugallanmagan oilalar (ona yoki yagona ota) bolaning kelib chiqishi yoki oldingi turmush (lar) dan qat'i nazar, "ular qanchalik yosh" deb hisoblanishi mumkin. Agar farzand asrab olingan etim bo'lsa, unda ular daromadni kafolatlash yoki garovga qo'yishgan bo'lsa, garovga qo'yadilar.

Ko'pchilik uchun, uy-joy muammosi sababli, o'ylar paydo bo'ladi: G'arbga jalb qilinmaydimi? U erda yillik 4% garovga olishingiz mumkin. Bu xuddi shunday, va dengiz ustida g'unajin yarmi rubl, rubl esa tashishsiz hisob qilinadi.

Misol uchun, deyarli eng arzon ko'chmas mulkka ega bo'lgan mamlakatni - Ispaniyani olaylik. Darhaqiqat, ipoteka kreditlari bo'yicha yiliga 3-4%, janubiy dam olish maskanlarida uy-joy maydoni esa 2000 yoki hatto 1000 evroga to'g'ri keladi.

Ammo bu yaxshi hayotdan emas: global inqirozni nazarda tutmasdan, qayta tiklandi va bugungi kunda 800 mingga yaqin (!) Uy xo'jaliklari davlat dasturlari bo'yicha savdoga qo'yilgan. Shunga ko'ra, yashirin to'lovlar etarli. Va faqat mahalliy aholi ijtimoiy imtiyozlarga tayanishi mumkin.

Aytaylik, har qanday hududning uy-joyini ko'chmas mulkka davlat solig'ini to'lash kerak, kadastr qiymatining 2 foizi haqiqiy bozor qiymatiga nisbatan umuman haqiqiy emas. Katta yo'l bilan. Baladiyya o'z foydasiga talon-taroj qilish uchun biron-bir qonuniy bo'shliqni ishlatadi. Natijada, tashrif buyurganlar, hatto fuqarolik olganlar uchun ham oylik to'lov miqdori mavjud ish haqiga nisbatan juda og'ir.

Ko'pchilik o'z uylariga ega bo'lishni xohlaydi, lekin odatda ko'pincha ota-onasi yoki ijaraga olingan xonadonida yashaydi. Bu juda ko'p noqulayliklar keltirib chiqaradi va sizning mulkingizni egalik qilish istagi ortadi. Ushbu vaziyatning ikki yo'li bor: uzoq vaqtdan beri pulni tejash yoki ipotekadan foydalanish. Ushbu maqolada shaxsiy tajribaga asoslangan holda kvartirada ipotekani qanday qilib olish kerakligini aytib o'tmoqchiman. Umid qilamanki, mening hikoyam buni bajarishga sarf-xarajat qiladimi-yo'qmi qaror qilishingizga yordam beradi.

Rossiyalik yosh fuqaro o'z turar-joylarini sotib olish mumkinmi?

Menga kvartirada ipotekani qanday qilib sotib olganim haqida gapirishdan oldin, ko'chmas mulk bozoridagi vaziyatni bir oz tahlil qilaman. Bu "ajoyib" mamlakatimizning yosh fuqarolariga kvartira sotib olish imkoniyatini aniqlash uchun kerak ...)

Men Voronej shahrining ko'chmas mulk bozori misolini olaman Bir yil avval u bu shaharda bir xonali kvartirani oldi va bozorda sotib olishdan oldin narxlarni tahlil qildi.

Shunday qilib, 35 kvadrat metrlik 1 kvartiraning o'rtacha narxi taxminan 1,700 ming rublni tashkil etadi. Bundan tashqari, ko'pchilik ishlab chiqaruvchilarning qo'pol bajarilishi bilan yakunlanadi, ammo ta'mirlash uchun kamida 100 ming rublni qo'yish mumkin. Natijada, biz 1 800 000 rubl oladi.

Endi diqqat savol) Bu qadar katta miqdorni qaerdan olish mumkin? Javob oddiy - hech qaerdan.

Voronejda o'rtacha ish haqi 18 ming rublni tashkil qiladi. Ushbu miqdordan biz bir oyga har xil turdagi xarajatlarni qoplaymiz. Va taxminan 8000 ming kishi bor. Juda kichik miqdori. Agar siz yoshlar kerakli va keraksiz bo'lgan hamma narsaga pul sarflashni yaxshi ko'rsangiz, natijada oy oxirida u nolga teng. Faqat bir yalang'och nol))) ... Natijada, siz xonaga qancha pul tejashingiz mumkin. Keksalik yoshi va saqlanishi mumkin) ...

Erim kvartirani tejab turibdi: u allaqachon ko'p narsa saqlab qolgan - yaqin orada mo'yna paltosini sotib olaman.

Shunga asosan, bir kishining o'z uyini bunday maosh bilan sotib olish mumkin emasligi haqida xulosa chiqarish mumkin. Xuddi shu rasm provintsiyalarda va shaharlarimizda uy-joy sotib olish bilan olingan. Uy-joy narxi va ish haqi nisbati qo'rqinchli.

Faqat shunga o'xshash so'zlarni yozishim mumkin. Aziz sevimli mamlakat uchun rahmat, menga yordam ber.

Men turar joyimni xohlayman, lekin buni qilolmayman. Uy-joy - qimmat, ish haqi - kam. Shunday qilib biz Rossiyada yashaymiz, janoblar! Va biz bu "eshak" da uzoq vaqt yashaymiz ...

Hammasi uylarini xohlaydi! Nima qilsa bo'ladi???

Bu erda bizning sevimli davlatimiz ipotekada uy-joy olishni taklif qilmoqda.

Nima uchun garov evaziga yashashga qaror qildim ...

Shunday qilib, onaning odam bilan munosabati tugadi va qaytib keldi. Borisoglebskda, hozir men yashayotgan va ishlayotgan erkaklarimiz bor. Tabiiyki, onangiz bilan 24 yoshli yigit "to'g'ri". Har bir inson o'z makoniga ega bo'lishi kerak.

"Oilaviy kengash" da muzokaralar olib borilgach, biz ipoteka kvartirasida va dispetcherlik qilishni qaror qildik. Tabiiyki, biz daromadni va ipotekani to'lash qobiliyatini hisobladik. Mortgage kreditini olish juda muhim masala. Avval siz miyangizni yaxshilab ko'chirib olishingiz kerak ...

Mening vaziyatim juda qayg'uli Voronejda allaqachon uyim bor. Bu biz hech qanday xavf-xatar yo'qligini anglatadi. Agar hayotda "favqulodda vaziyat" mavjud bo'lsa, kvartiralarning biri sotuvga chiqariladi va ipoteka bo'yicha pul to'lanadi.

Tavsiya: pulingizni ehtiyotkorlik bilan hisoblang va ipotekaga tushishdan oldin xatarlarni oldindan bilib oling ...)

Shunday qilib, bu holatda, sizga oyiga to'lov miqdorini ko'rish uchun ipoteka kalkulyatoridan foydalanishni maslahat beraman.

Bu ipoteka kalkulyatori shaxsan men yoqdi. Barcha zarur dastlabki ma'lumotlarni kiritish mumkin. Oylik to'lovlar va ipoteka bo'yicha ortiqcha to'lov miqdori haqida batafsil ma'lumotni chiqarsangiz.

1 noyob shaxsiyatni rivojlantirish tizimi

Xabardor bo'lish uchun 3 muhim savol

Barkamol hayotni yaratish uchun 7 ta soha

O'quvchilar uchun maxfiy bonus

7,259 kishi yuklab olingan

Xonamga xonadonim ma'lumotlarini kiritib, oyiga 13 500 rubl olganman. Onam bilan birgalikda bu miqdorni qo'lga kiritish mumkin. Ya'ni biz kreditga layoqatli deb bilamiz.

- Xo'sh, qani, sharmanda bo'lmasdan sharmanda bo'lyapsizmi?Bankda yalang'och holga tushmayman!

- Afv etasiz, xonimlar va janoblar!Men ipoteka badalini to'layman!

Mortgage va ipoteka krediti nima?

Ipoteka - garovga qo'yilgan ko'chmas mulk qarzdorning mol-mulkida qoladigan kafolatning shakllaridan biri va kreditor, agar uning majburiyatini bajarmasa, ushbu mol-mulkni sotish yo'li bilan qondirish huquqini oladi.

Oddiy so'z bilan aytganda, ipotek garovdir.

Ipoteka va ipoteka krediti kontseptsiyasi boshqacha.

Ipoteka krediti - ipoteka tizimining tarkibiy qismlaridan biri. Bu bank tomonidan ko'chmas mulkni garovga olgan kredit.

Shu bilan birga, ipoteka kreditini mavjud mavjud bo'lgan ko'chmas mulkning xavfsizligi va olingan mol-mulkning xavfsizligi bo'yicha berish mumkinligini bilish kerak.

Darhaqiqat, ipoteka krediti ipoteka kreditidan ancha farq qilmaydi. Birinchi masala bo'yicha uy-qarz miqdori katta bo'lib, bank kreditni qaytarish uchun kafolatlarga ega bo'lishi kerak va bu kafolatlar garov sifatida olinadigan ko'chmas mulkdir.

Umuman olganda, ipoteka haqida to'liq kitob yozishingiz mumkin, ammo bunday maqsadim yo'q). Keyin ipoteka bo'yicha kvartirani sotib olish va ipoteka kreditlashining barcha afzalliklari, kamchiliklari, afzalliklari va tuzoqlari haqida so'zlab beraman.

Shuni ta'kidlash kerakki, turli xil shart-sharoitlarni ta'minlaydigan turli xil ipoteka dasturlari mavjud. Ularning eng keng tarqalgani - bir kishi uchun oddiy ipoteka krediti, yosh oila uchun ipoteka va harbiy xizmatchilar uchun ipoteka.

Shuning uchun odatdagidek ipoteka kreditiga qiziqaman Menda yosh oila yo'q va men Vatanga xizmat qilmayman))) ...

1-bosqich. Kvartirani qidiring.

Biz kvartirani turli yo'llar bilan qidirib topdik: Internetdagi xabarnomalar, gazetadagi e'lonlar, agentliklar, tanishlar orqali. Natijada onam Tatyana ko'chmas mulk agentligi orqali kvartirani topdi. Bu 1 100 000 rublga teng bitta xonali kvartiradir.

U juda ko'p afzalliklarga ega edi:

- takomillashtirilgan tartib (34 kvadrat metr)

- uyqu maydoni

- ikkinchi qavat, lojal

- onaning ishiga 2 daqiqa.

Tushlikda edim. Onam chaqirib, ishdan vaqt ajratish kerakligini aytdi, bankga boraylik. Men uning o'zi uchun "o'z sevgisi" uchun kvartirani topganini angladim. Kechqurun u menga hamma narsani aytib berdi, men unga rozi bo'ldim. Tanlov juda yaxshi bo'ldi.

2-bosqich. Ipoteka krediti olish uchun ariza

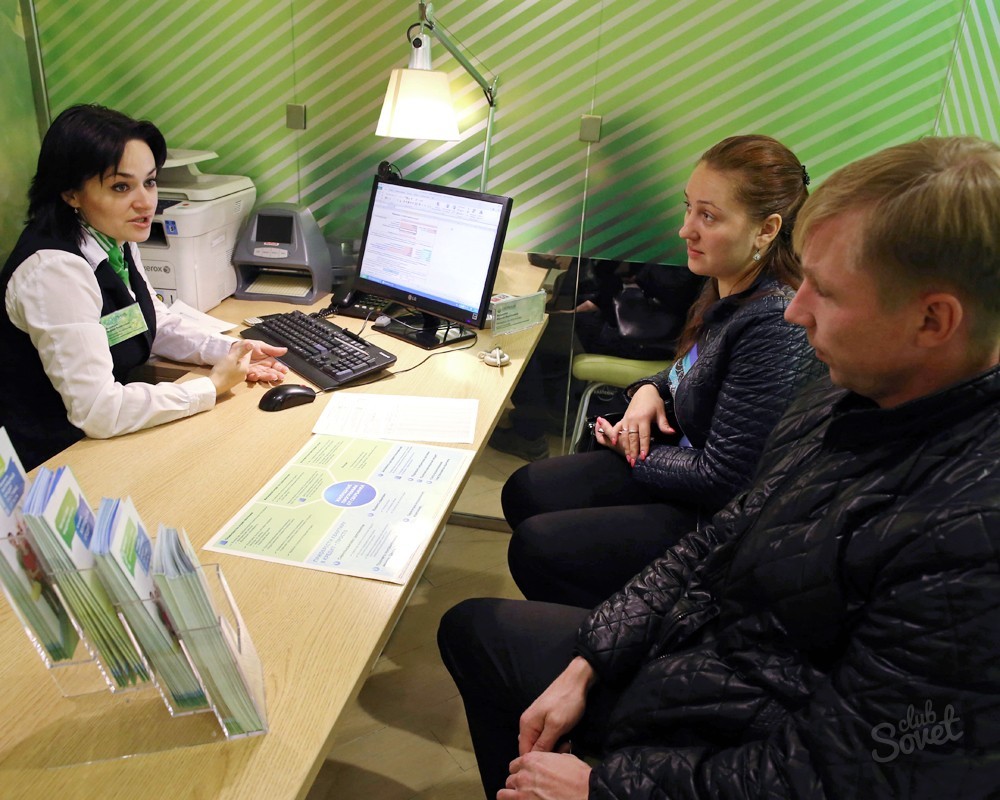

Ertalab biz Sberbankka murojaat qilish uchun bordik. Men boshqa banklarga ipoteka olishni xohlamadim. Umuman olganda, barcha yirik banklar xuddi shu shartlarni taklif qilmoqdalar, shuning uchun ularni garovga qo'yishning 1 foizi evaziga sotib olishning hojati yo'q. Yana bu mening shaxsiy fikrim.

Bizga xizmat qilish yosh qiz bo'lib qoldi. Uning ismi Valentina edi. U bizga ipotek haqida bir oz gapirib berdi. Biz 15% pensiya evaziga 10 yil muddatga ipoteka olishga qaror qildik.

Ushbu ko'rsatkichlarga alohida e'tibor qarataman.

Mortgageni to'lash muddati qancha ko'p bo'lsa va kvartira narxining dastlabki to'lovi qancha ko'p bo'lsa, unchalik katta bo'lmagan miqdorda!

Men qarzdor bo'lardim, onam esa qarzdor bo'lishga qaror qildik. Nima bo'lganda ham, men daromad ko'proq bo'lsa, garovga qo'yilgan kreditning miqdori ko'proq bo'ladi, degan fikrga keldim.

Arizada daromadingizni ko'rsatishingiz kerak. Bundan tashqari, juda muhim nuqta.

Siz NDFL-2ni so'nggi olti oy davomida bera olasiz, yoki Sberbank debet kartangiz bo'lsa, daromadni tekshiring. Hali ham qo'shimcha daromad so'rayapman. Men Voronejda kvartirani ijaraga olganimni aytdim. Natijada oylik daromadim 30 ming rubldan oshdi, onam esa 20 ming rublni tashkil etdi.

Maslahat: biron-bir boshqa daromadni istalgan miqdorda deb hisoblang, hech kim bu ma'lumotni tekshirmaydi.

Dastur bir kun mobaynida qayta ishlandi. Natija umidsizlikka uchradi - faqat 800 ming rubldan ortiq, biz esa 935 ming kerak edi.

Keyin Valentina men bilan birga qarzdor bo'lmasdan yaxshi ma'lumotlarga ega bo'lishimni aytdi. Biz arizani onadan turib qayta yozib, qayta ishlashga jo'natdik. Natijada ular menga 1,053 ming rubl miqdorida ipoteka krediti berdilar. Bu qanday ro'y beradi?) ...

Men haliyam hayratda qoldim. Ko'rinib turibdiki, barcha daromadlar emas, balki 2 kishi daromadining o'rtacha qiymati. Ya'ni Hisoblashda murakkab koeffitsient mavjud.

Lekin oxir-oqibat, biz uchun mos bo'lgan miqdor. Hammasi yaxshi bo'ldi.

Stage 3. Agentlik bilan ishlash va ipoteka uchun barcha kerakli hujjatlarni to'plash.

Eng uzun bosqich. Tatyana ko'chmas mulk agentligidan bizga barcha hujjatlarni to'plashga yordam berdi.

Maslahat: Gayrimenkul ishonchli professionallar bilan ishlashning barcha tartibini yaxshilash. Siz ko'proq vaqt va nervlarni o'tkazasiz.

Ipoteka kvartiraning taxminiy qiymatini talab qiladi. Bu 4 kun ichida amalga oshirildi. Ish uchun ular 6000 rubl olgan. Faqat oldindan sotish shartnomasi tuzilgan. Sotuvchiga darhol kvartira qiymatining 15% depozitini berdi. 1.100.000 dan 165.000 rublni tashkil qildi. Bu shartnoma o'zi ko'rsatiladi.

Ya'ni depozit ipoteka doirasidagi kvartira uchun zarur bo'lgan dastlabki to'lovga teng bo'lgan.

U ham borib, nikohda bo'lmaganim uchun notarial hujjat oldi. 600 rubl qiymatida.

Barcha amaliyot bir hafta davom etdi.

Barcha hujjatlar to'plangandan keyin ular bankka topshirilishi kerak. Bundan tashqari, ushbu hujjatlar qonuniy mutaxassislar tomonidan ko'rib chiqiladi va bank tomonidan sug'urtachilar tomonidan tasdiqlanadi. Taxminan bir hafta davom etadi. Bizning hujjatlar 3 kun ichida tasdiqlangan.

4-bosqich. Bank va davlat mulk hujjati.

Tasdiqlanganidan keyin bank ipoteka krediti beradi va barcha tugallangan hujjatlar davlat ro'yxatiga olinadi.

Va bu erda bank odamdan pul so'rashi kerak. Boshqacha qilib aytganda, uni chaqira olmayman.

Bank ipoteka kabi siz tasdiqlagan va pul beradi, lekin ular butunlay va kvartiraga davlat mulk huquqini berishdan oldin ketmasliklari uchun siz ularni bank hujayrasida joylashtirishingiz kerak. Va buning uchun siz to'lashingiz kerak)))) Va yaxshi to'lov - 2 400 rubl. Bundan tashqari, 1400 evaziga tushunarsiz kvitansiya va ipotekaning qiymati taxminan 1% ga sug'urta qilingan. Va bu 9 ming rubldan ortiq.

Natijada menga 935 ming rubllik hujjat topshirishdi va biz sotuvchiga bankga bordik. Bu ulkan eshik ortida, podvalda edi. Biz sertifikatni ushbu kameraga joylashtirdik. Bizning qavmimiz uchun aziz o'ynang))). Ushbu bank xujayrasi ikkita kalit bilan ochiladi. Biri bank xodimi bilan, ikkinchisi esa menga berildi. Scratch buni amalga oshirish mumkin emas, aks holda barcha pullarni kechir)

Faqat davlatdan keyin. Ushbu sertifikat sotuvchiga topshirilishi kerak. Keyin sotuvchi o'zi xohlagan narsani qila oladi.

5-Bosqich. Yakuniy

Shunday qilib, bir hafta o'tgandan keyin biz davlat ro'yxatidan o'tkazish uchun barcha hujjatlarni olishga taklif qildik. Biz ular bilan bankga bordik va sertifikat uchun kameraga qaytdik.

Natijada, sertifikat sotuvchiga berildi va men uchun - kvartiraning kalitlari.

Quvonch bilmasdi! Hamma narsa hech qanday ortiqcha va noaniq asossiz o'tdi.

Hammasi bir oydan oz davom etdi. Bu oddiy vaqt.

Ipoteka haqidagi fikrim ...

Natijada, men butun jarayonni boshdan kechirayotganimda, men yana 25 000 ming rubl berganman.

Ushbu miqdorning bir qismi haqiqatan ham tasdiqlangan (kvartirani baholash, rezidentning ishi). Ammo, bank odamlarni yo'q qiladigan narsa va bank xujayrasi, sug'urta va boshqa daromadlar kabi biron-bir "bema'ni" narsa uchun pulni silkitib yuborgan bo'lsa, men xafa bo'ldim. Shunday qilib, kishi qiziqish va katta miqdorda to'lovlarni amalga oshiradi. Va keyin to'lang. Odatda obderalovo. Boshqa so'zlar yo'q.

Va yana bir daqiqa meni xafa qildi. Bu oylik to'lovlar.

Boshida qarzga qarzlar katta miqdorda foizlarni to'lash uchun ketadi, va faqat kichik miqdordagi mablag'ni to'lash uchun ketadi. Bu raqamlar aniq ko'rinadi. Ya'ni bank odamlarga ipotekani tezroq to'lashga imkon bermaydi. Birinchi oydan boshlab qiziqish uchun pul olishni boshlaydilar.

Lekin bu erda bir ifodani eslay olasiz. Sayr qilishni yoqtirasizmi?

Agar siz istasangiz - garovga oling, lekin istamang - uni olmang. Sizni hech kim qilmaydi.

Ya'ni Buning natijasida biz xulosa qilishimiz mumkin. Har bir narsa, ularni yo'q, bir odamning pul tükenmesine ketadi. Va davlat va banklar bunga hissa qo'shmoqda.

Sizning turar joyingizni xohlaganingizda nima qilish kerak, ammo pul yo'qmi? Bir ipoteka oling.

Asosan, agar siz hisoblasangiz, unda 10 yildan ortiq vaqt mobaynida men 700 ming rubl to'layman. Agar hisoblasangiz, yiliga 70 ming rubl bo'ladi. Agar siz bu tomondan qarasangiz, unda yillik foiz miqdori juda katta emas.

Mening fikrimcha, agar sizda uyingiz bo'lmasa, garovga oling va uyingiz uchun to'lovni tushunib bo'lmaydigan qilib chiqarib yuboring va printsipial ravishda bir xil pulni to'lashdan ko'ra yaxshiroqdir.

Ipotekani olish juda oson. Birinchi marta, albatta, juda ko'p tartibsizlik va tushunmovchilik bor, lekin siz hamma narsani hal qilishingiz mumkin.

Xullas, o'ylayman va olaman, va bundan keyin to'layman. Men juda tez pul to'layman, deb o'ylayman, uzoq vaqt davomida davom ettirish uchun 10 yil))) ...

Menimcha, hikoya, siz ipoteka kreditini olish yoki bermaslikka qaror qilishingizga yordam beradi.

Hurmat bilan, NikSy!

2017 yilda moliya instituti uy-joy kreditlari bo'yicha foiz stavkalarini uch marta qisqartirdi, oxirgi o'zgarish esa joriy yilning avgust oyi boshida sodir bo'ldi. Endi "Sberbank" da eng qulay ipoteka shartlari taqdim etildi, o'z veb-saytida bank taqdim etilgan ipoteka kalkulyatoridan foydalanib uyni sotib olish uchun kreditning to'liq qiymatini hisoblashni taklif qiladi.

Mortgage kreditini berishdan maqsad qarz mablag'lari uchun ko'chmas mulkni sotib olishdir. Bunday qarz olish imzo qo'yishni o'z ichiga oladi:

Fuqarolarning uy-joy kreditlari sohasidagi bank siyosati jismoniy shaxslarga qarz mablag'lari bilan ta'minlash, hujjatlarni rasmiylashtirish tartibini soddalashtirishga qaratilgan. Boshqa moliya institutlarining qarz oluvchilari ko'proq qulay shartlarda Sberbankda ipoteka olish uchun ariza topshirishlari mumkin - mavjud bo'lgan rubl va chet el valyutasidagi uy-joy kreditlarini qayta moliyalashtirish (qayta moliyalash).

Avgust avgustda "Sberbank" da garovga qo'yiladigan shartlarga o'zgartirishlar qarzdorlarga qo'shimcha foyda keltirdi:

Joriy yilda bank mahsulotlarining muhim ijobiy ko'rsatkichlari "Sberbank" da ipoteka olish uchun quyidagi shartlar hisoblanadi:

Mortgage moliya institutining afzalliklari orasida 2017 yilda quyidagi fikrlar mavjud:

Dastur doirasida turar-joy sotib olishni kutish Yosh oila shaxslardan biri bo'lishi mumkin, agar er-xotinlardan biri 35 yoshdan kichik bo'lsa. Bunday qarz oluvchilar uchun ko'chmas mulkni sotib olish uchun qarz berish yillik ish haqining 9% miqdorida yoki ish haqi guvohnomasi berilganda yoki rasmiy daromad tasdiqlanmagan holda 10% miqdorida amalga oshirilishi mumkin.

Bankda davlat sektori xodimlari - yosh olimlar va o'qituvchilarga kreditlar ajratadigan maxsus dastur mavjud. Uy-joy narxining bir qismini moliyalashtirish yo'li bilan davlat tomonidan qo'llab-quvvatlanadi. Qarz oluvchiga davlat uy-joy guvohnomasi berilib, bank ijtimoiy sug'urtalashni amalga oshirganda uning nomi bilan hisob ochilgandan so'ng, mablag' federal byudjadan ko'chiriladi.

Ipoteka krediti olish uchun ariza Sberbank filialida mumkin. Internet orqali arizani rasmiylashtirish mijoz uchun qulay bo'ladi. Kredit mablag'larini berish to'g'risida bank qarori 2-5 kunga tuzilgan. Kredit tashkilotining xodimlari mijozning to'lov qobiliyatidan qoniqqan va ipotekani tasdiqlaganlaridan so'ng, qarz oluvchi mobil telefonda xabar oladi.

Yashash joyida doimiy ro'yxatdan o'tishga ega bo'lgan Rossiya Federatsiyasining fuqarolariga ipoteka olish mumkin. Qarzdor 21 yoshdan katta bo'lishi kerak. Pensiya egalari uy-joy kreditini olishlari mumkin. Ular uchun kreditning muddati qisqartirilishi mumkin, chunki ipoteka shartnomasining tugagan kuni qarz oluvchining yoshi 75 yoshdan oshmasligi kerak. Qarzdorning yosh chegarasi rasmiy daromadlar tasdiqlanmagan holda 65 yoshgacha qisqartiriladi.

Uy-joy ko'chmas mulkini sotib olish uchun qarz olganda, qarz oluvchi hozirgi ish joyida kamida olti oy ish tajribasiga ega bo'lishi kerak. So'nggi besh yil ichida uning umumiy tajribasi kamida 1 yil bo'lishi kerak. Umumiy tajribaga ega bo'lishga qo'yiladigan talablar ish beruvchilarga - bank hisobiga to'lovlarni qabul qiladigan fuqarolar va pensionerlarga nisbatan tatbiq etilmaydi.

Sberbank ijobiy foiz stavkalari bo'yicha ipoteka krediti beradi va qarz mablag'larini qaytarish kafolatlarini olishni istaydi, shuning uchun mijozning to'lov qobiliyatiga yuqori talablar qo'yadi. Qarz oluvchi kredit shartnomasini imzolash vaqtida barqaror daromadga ega bo'lishi kerak va oylik ish haqining hisoblangan miqdori uning ish haqining 50 foizidan oshmasligi kerak.

Mijozning ishonchliligi va to'lov qobiliyatiga vasiyat uning mukammal kredit tarixi hisoblanadi. Kredit dasturini tasdiqlash uchun oldingi mijozlarning qarzlari tekshiriladi. Agar xizmat qarz oluvchining to'lov rejasini buzganligini yoki keyingi qismni to'lanmaslik hollari aniqlansa, uy-joy krediti rad etilishi mumkin.

Uy-joy krediti olish to'g'risidagi arizani ko'rib chiqish uchun anketa bilan birgalikda bankka hujjatlar to'plamini taqdim etish kerak:

Rasmiy daromadlar tasdiqlanmagan holda siz quyidagi hujjatlardan birini taqdim etishingiz mumkin:

Agar qarz oluvchini ipoteka kreditini olish uchun jalb qilishda uning pasportini va daromadini tasdiqlash kerak. "Yosh oila" dasturi doirasida kredit olish uchun ariza berishda nikoh va bolaning tug'ilishi haqida qo'shimcha guvohnoma beriladi. Arizani ma'qullaganidan keyin kassa mol-mulkiga doir hujjatlar bankka taqdim etiladi va oldindan to'lov amalga oshiriladi.

Kredit uyushmasining mijozlari Rosreestrga bormasdan onlayn xarid qilish va sotish uchun ro'yxatdan o'tishlari mumkin. Qarz oluvchi ko'chmas mulk hujjatlarini bank boshqaruvchisiga berish va 1400 rubl miqdorida davlat bojini to'lashi kerak. Shu tarzda, ro'yxatdan o'tishingiz mumkin:

Ro'yxatga olish xizmatlarining qiymati 5550-10250 rublni tashkil qiladi, bu mijozning yashash joyiga va uy-joy turiga bog'liq. Jarayonni tugatgandan so'ng, ko'chmas mulkning yagona davlat reestridan chiqarilgan ko'chirma yangi mulk egasining elektron pochta orqali qabul qilinadi. Sberbankning ipoteka shartlari onlayn-mulkka bo'lgan huquqlarni hisobga olgan shaxslarga asosiy foiz stavkasini 0,1% kamaytirish imkonini beradi.

Moliyaviy institutning faoliyati ma'lum bir mijoz uchun ipoteka dasturlarini ishlab chiqishga qaratilgan bo'lib, uning talablari va imkoniyatlari. Qarz oluvchilar uy-joy krediti takliflarini bankning saytida ko'rishlari mumkin. Eng yaxshi kreditlash variantini tanlash uchun Sberbank kredit kalkulyatori taqdim etiladi. Bu bilan siz maksimal kredit miqdorini mavjud daromad bilan hisoblashingiz, kreditni qaytarishning taxminiy jadvalini olishingiz mumkin.

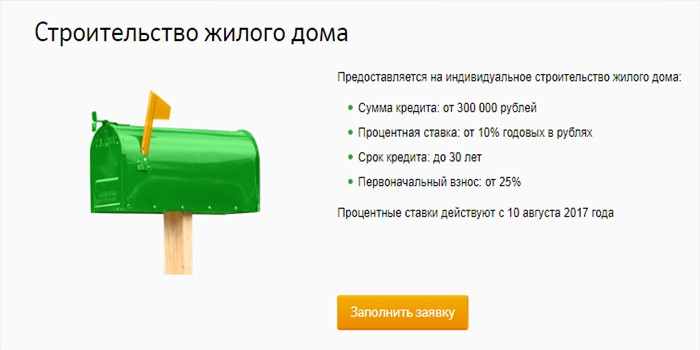

Ushbu turdagi kreditlar uchun yangi uyda sotib olingan uy-joy sotib olish yoki qurilish bosqichida mol sotib olish uchun pul qarzingiz mumkin. Iste'molchilar uy-joylarni sotib olish uchun uy-joylarni sotib olishlari mumkin. Sberbankning yangi binoda kvartira sotib olish uchun ipoteka shartlari quyidagilar:

Bunday qarz olish uchun qarzdorga foiz stavkasi 9,5% taklif qilinadi. Rasmiy daromad tasdiqlanmagan holda, asosiy shartlar o'zgarmaydi. Istisno foiz stavkasi bilan bog'liq - bu 10,5 foizni tashkil etadi va past to'lov - uning hajmi 50 foizdan kam bo'lmasligi kerak. 2017 yil 10 avgustdan boshlab, sotuvchi kompaniya tomonidan qarzdorni foizlarning bir qismini qoplaydigan kvartira sotib olayotganda uy-joy kreditlari uchun minimal stavkalar mavjud.

Rag'batlantirish shartlariga muvofiq, ishlab chiqaruvchidan sertifikatlangan ish haqi guvohnomasi va yo'qligi holda 8,5% miqdorida past foiz stavkasi olinishi mumkin. Eng kam stavkalari 7 yil davomida amal qiladi. Qarz mablag'larini ikki qismga bo'lish imkoniyati mavjud.Pulning birinchi qismi qurilishga kapital ishtirok etishni ro'yxatdan o'tkazgandan so'ng beriladi, ikkinchisi birinchi transhdan 24 oy o'tganga qadar va topshirish aktiga imzo qo'yishdan oldin beriladi.

Ushbu turdagi kreditlar uchun qayta sotish uyini sotib olishingiz mumkin. Uy-joy mulkni garovga olishni ro'yxatdan o'tkazish uchun siz sotib olingan kvartiralar yoki mavjud mulkdan foydalanishingiz mumkin. Sberbankning ipoteka shartlari bo'yicha qarz mablag'lari chiqariladi:

Ikkilamchi bozorda uy-joy sotib olish uchun qarz olganda, dastlabki to'lov qarzdorning rasmiy daromadi tasdiqlanmagan holda ko'chmas mulk qiymatining 15 foizidan boshlanadi va kamida 50 foizni tashkil etadi. Sertifikatlangan ish haqi guvohnomasini berish uchun foiz stavkasi 9,5% ni tashkil etadi, aks holda bu yiliga 10,5% ni tashkil etadi.

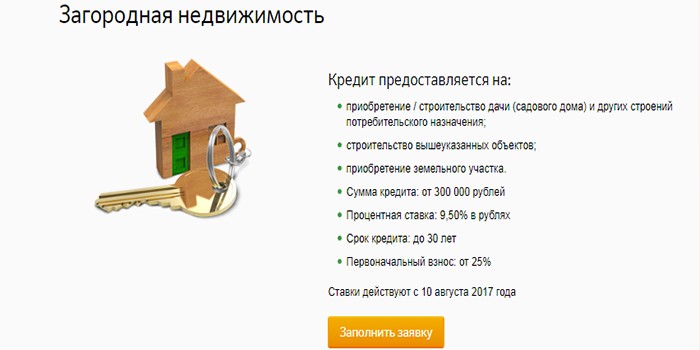

Yashil ko'chmas mulk sotib olish uchun maxsus ipoteka mahsuloti taqdim etiladi.Qarz mablag'lari quyidagilardan iborat bo'lishi mumkin:

Pul mablag'lari "Sberbank" ning quyidagi ipoteka shartlari bo'yicha beriladi:

Qarz mablag'lari hisobidan, shaxsiy mablag'lar hisobidan yakka tartibdagi uy-joylarni qurish yoki ishlab chiquvchi yordamida amalga oshirish mumkin. Pul yiliga 10% miqdorida beriladi. Sberbankning ipoteka shartlari uy-joy qurilishiga mablag 'ajratishni taklif qiladi:

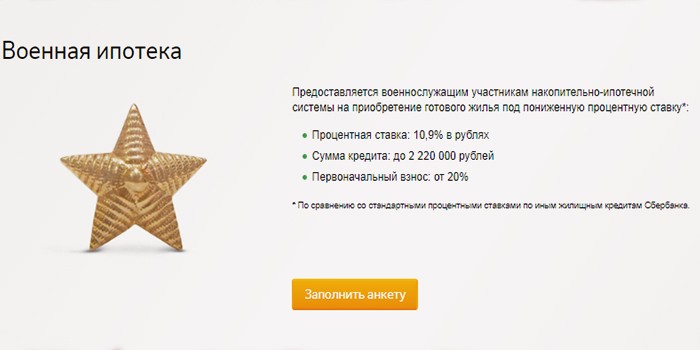

Harbiy xizmatchilar ushbu turdagi qarzlarni ro'yxatdan o'tkazish va jamg'arma va ipoteka tizimining ishtirokchilarining ro'yxatiga o'tkazilgandan keyin 3 yil davomida kvartirani sotib olishlari mumkin. Hozirgi vaqtda harbiy byudjetdan davlat byudjeti hisobidan yillik pul o'tkazmalari 260 ming rublni tashkil etadi. Uy-joylarning kam xarajati bilan qarz oluvchi pulni to'lash va qarzni to'lash uchun yig'iladigan qismdan foydalanishi mumkin.

Agar mablag' etishmasa, o'zingizning qo'shimcha pulingizni qo'shimcha qilishingiz kerak. Har yilgi harbiy xodimlar tomonidan 10,9% miqdorida kredit olishi mumkin:

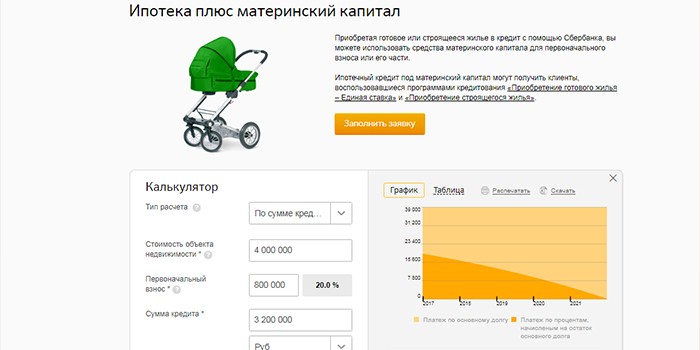

Uy-qarz sotib olayotganda, qarzdor qarzning bir qismini to'lash uchun ustav kapitalining mablag'laridan foydalanishi mumkin. Bu foiz stavkasining hajmiga ta'sir qilmaydi. Kredit olish uchun ariza berayotganda, qarz oluvchilar qo'shimcha ravishda tug'ilganlik haqidagi davlat guvohnomasini va Pensiya jamg'armasidan hisobvaraqdagi mablag'lar qoldig'i haqida ma'lumotnoma taqdim etadilar. Kreditni olgandan keyin 6 oy mobaynida mablag 'o'tkazish uchun ariza bilan Pensiya jamg'armasiga murojaat qilish kerak.

Agar uy-joy krediti ko'rsatilsa, unda ish haqi bo'yicha mijozlarga beriladigan asosiy foiz stavkasi ko'rsatilgan. Sberbankning ipoteka shartlari mulk huquqlarini onlayn tarzda ro'yxatdan o'tkazishda yoki o'sishida 0,1% pasayishni taklif qiladi:

Ipoteka mahsulotlari uchun tayanch stavkalar jadvalda keltirilgan:

| Mahsulot nomi | Daromad sertifikat mavjudligi darajasi (%) | Yordamsiz taklif (%) |

| Yangi binolar | ||

| Ishlab chiqaruvchidan targ'ibot | ||

| Bayiler | ||

| Yosh oila dasturi | ||

| Davlat ko'chmas mulk | ||

| Shaxsiy qurilish | ||

| Harbiy ipoteka |

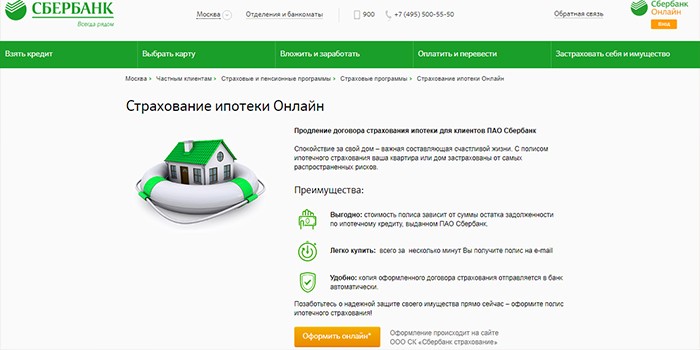

Uy-joy krediti shartnomasi imzolanganda moliya muassasasi mutaxassislari hayot va sog'liq sug'urtasini, shuningdek, ko'chmas mulkni sotib olishni taklif qilmoqdalar. Xarajatlarni sotib olish yoki to'lov muddati davomida ajratish mumkin va har oyda to'lanishi mumkin, lekin siz bankning qoldiq summasiga foizlarni to'lashingiz kerak bo'ladi.

Kreditni tasarruf qilishda ko'chmas mulk garov sifatida moliyaviy institutga keladi va qaytarib berish kafolati sifatida xizmat qiladi. Kredit shartnomasining shartlari zarar yoki yo'qolgan taqdirda mulkni majburiy sug'urta qilishni nazarda tutadi. Shunday qilib, moliya instituti kafolatni yo'qotish va qarz mablag'larini qaytarmaslik xavfidan o'zini himoya qilishga harakat qilmoqda.

Agar siz sug'urta sotib olishdan bosh tortadigan bo'lsangiz, moliya muassasasi kredit berishda asosiy foiz stavkasini yillik 1% ga oshiradi. hayot va sog'liq sug'urtasi majburiy emas. Sug'urtalash sizning ishingiz yoki kasalligingizni yo'qotishingizga yordam beradi. Bunday hollarda qarzni qaytarish majburiyatlari sug'urta kompaniyasiga beriladi.

Har kim ham pul yoki uy uchun uy sotib olish imkoniga ega emas. Ayniqsa, agar yosh er-xotin faqat birga yashashni boshlasa. Uyni ijaraga olish juda foydali emas, narxlar arzonlashadi va qattiq uriladi. Biror bir kvartira uchun pul to'lash, shuningdek yashash uchun egasi uchun, darhol ipoteka olish va uni har oy to'lash yaxshiroqdir. Shu bilan birga mulkning sizga tegishli ekanligini biling. Omonat bankida qanday qilib qarz olishni ko'rib chiqing.

Mortgage, 21 yoshga to'lgan kishini qabul qilishi mumkin. Oxirgi korxona yoki kompaniyada olti oy ishlaysiz. Ish haqi kartasi "Sberbank" da beriladigan bo'lsa, bank bunday mijozlarga birinchi navbatda kreditlarni taqdim etadi. Qarzdorlar (er yoki xotin) yoki kafillar bilan ipoteka kreditini ajratish kerak. Agar oila garovga olgan bo'lsa, siz bir qator talablarga javob berishingiz kerak. Eng kamida bitta oila a'zosining yoshi 35 yildan oshmasligi kerak. Er, allaqachon armiyada xizmat qilishi yoki harbiy xizmat uchun javobgar emas. Ushbu turdagi ipoteka kreditiga "Yosh oila" deb nom berilgan.

Sberbankda ipoteka kreditini olish yaxshidir. Bu erda past foiz. Qarzdorning salomatligi va hayotini sug'urtalashga hojat yo'q. Eng muhimi: kredit bitimlarining barcha talablariga rioya qiling, keyin sizga ipoteka krediti berilishi kerak.

| Tegishli maqolalar: | |

|

Koreys savzi namlagichi

Uzoq vaqtdan beri pishirilgan sabzi odamimizga juda yoqadi. U ... Rossiyada rubl uchun bitcoinni qayerda va qanday almashtirish mumkin

Bugungi kunda, kripto valyutalari almashinuvida o'ynagan va ... Dunyo xalqlarining bezaklari: uslublar, motiflar, naqshlar

Noyob san'at dunyosidagi eng yangi moda tendensiyalaridan biri - tirnoqlari bilan bezatilgan ... | |