O'quvchining tanlovi

Ommabop maqolalar

Ko'rib turganingizdek, qarzlarni taqqoslash juda zahmatli va vaqt talab qiladigan o'lchovdir. Bundan tashqari, masalan, turli banklarning ipoteka kreditlari shartlarini taqqoslash uchun nafaqat kreditlashda, balki sug'urta sohasida ham yaxshi tushunish, shuningdek, yaxshi advokat bo'lish kerak. Ushbu jarayonni soddalashtirish uchun Rossiya Markaziy banki "kreditning to'liq qiymati" ("samarali foiz stavkasi" kontseptsiyasi ilgari kiritilgan) kabi tushunchani joriy qildi. Qatnashchilar uchun to'lanadigan haqning to'liq qiymati tushunchasi qo'llanilishi mumkin.

quyidagicha ko'rinadi:

Kreditning to'liq qiymatini aniqlashda kreditni berish bilan bog'liq barcha to'lovlar (topshirish komissiyasi, arizani ko'rib chiqish va boshqalar) dastlabki to'lovda aks ettiriladi.

1. Kredit shartnomasini tuzish va bajarish bilan bog'liq to'lovlar bo'lgan to'liq ma'lum to'lovlar:

kreditning asosiy miqdorini qoplash;

kredit bo'yicha foizlarni to'lash;

qarz bitimini qayta ishlash bo'yicha komissiya va yig'imlar, qarz olishni ko'rib chiqish, kredit berish, hisobni ochish va yuritish;

naqd va tranzaksiya to'lovlari

agar hisob-kitob bank kartasi bo'yicha kredit bo'yicha amalga oshirilgan bo'lsa - kredit kartalarini chiqarish va yillik xizmat ko'rsatish uchun komissiya

2. Agar to'lovlarni to'lash majburiyati kredit shartnomasini tuzishdan kelib chiqsa, uchinchi shaxslarga to'lanadigan to'lovlar

qarz oluvchining kredit shartnomasi bo'yicha emas, balki Rossiya qonunchiligi talablaridan kelib chiqqan to'lovlari. Masalan, avtokreditni ro'yxatdan o'tkazish uchun - bu har qanday holda tuzilishi kerak bo'lgan OSAGO bo'ladi;

qarz oluvchi tomonidan kredit shartnomasining shartlarini bajarmaslik bilan bog'liq to'lovlar. Masalan, kechiktirilgan to'lovlar;

qarz oluvchining qaroriga yoki xatti-harakatiga bog'liq qarz oluvchining qarzlari. Masalan, muddatidan oldin to'lanadigan komissiya, naqd pulni qabul qilish uchun komissiya, qarz holati to'g'risidagi ma'lumotni taqdim etish uchun to'lov.

Agar kredit shartnomasida qarz oluvchining qarori bo'yicha qarz olishning turli turlari mavjud bo'lsa, to'liq kredit miqdorini hisoblash maksimal kredit summasi (overdraft summasi), kredit muddati, kredit shartnomasida bir xil to'lovlar asosida hisoblanadi.

Kreditning umumiy shartlari:

| Sana | Foizlarni to'lash | Asosiy to'lovni to'lash | Komissiyalar va boshqa to'lovlar | Qolgan oxirida qarz oyning |

|---|---|---|---|---|

| 01.01.2011 | - 50 000,00 | |||

| 31.01.2011 | 833,33 | 4 166,67 | 1 500,00 | 45 833,33 |

| 28.02.2011 | 763,89 | 4 166,67 | 500,00 | 41 666,67 |

| 31.03.2011 | 694,44 | 4 166,67 | 500,00 | 37 500,00 |

| 30.04.2011 | 625,00 | 4 166,67 | 500,00 | 33 333,33 |

| 31.05.2011 | 555,56 | 4 166,67 | 500,00 | 29 166,67 |

| 30.06.2011 | 486,11 | 4 166,67 | 500,00 | 25 000,00 |

| 31.07.2011 | 416,67 | 4 166,67 | 500,00 | 20 833,33 |

| 31.08.2011 | 347,22 | 4 166,67 | 500,00 | 16 666,67 |

| 30.09.2011 | 277,78 | 4 166,67 | 500,00 | 12 500,00 |

| 31.10.2011 | 208,33 | 4 166,67 | 500,00 | 8 333,33 |

| 30.11.2011 | 138,89 | 4 166,67 | 500,00 | 4 166,67 |

| 31.12.2011 | 69,44 | 4 166,67 | 500,00 | 0,00 |

| Jami | 5 416,67 | 50 000,00 | 7 000,00 | 0,00 |

Ushbu misolda qarzning umumiy qiymati aniqlandi 55,49 %

Ko'rib turganingizdek, kreditning to'liq qiymati bank tomonidan e'lon qilingan va reklama qilingan foizlar miqdoridan juda farq qilishi mumkin. Bunga qo'shimcha ravishda, siz uni bunday qarash bilan aralashmasligingiz kerak, chunki qarzni ko'paytirish foiz stavkasiga bog'liq emas, balki qarz olish davriga bog'liq.

Kreditning to'liq qiymati kalkulyatordan foydalanishni hisoblash uchun juda qiyin, ammo Excelni hisoblashda katta yordam bo'lishi mumkin. Elektron jadvallarda, bu hisoblash IRR funktsiyasi (ichki daromad darajasi) yordamida amalga oshiriladi. Agar bir nechta dasturlarni solishtirish kerak bo'lsa, uni yuklab oling.

Banklar, xususiy va jamoatchilik, kredit takliflari bilan mijozlarni jalb qilishga harakat qilmoqda. Shu sababli reklamalarda siz ko'pincha jozibador kredit stavkalarini ko'ra olasiz, lekin aslida ortiqcha to'lov juda katta miqdor. Kreditning jami qiymati iste'molchiga yoki boshqa qarzga bo'lgan barcha qo'shimcha to'lovlarni hisobga olgan holda, dekodlashni o'z ichiga oladi.

Bankdan pul qarz olish taklifini qo'llash orqali har doim pulni ishlatish uchun faqatgina foiz to'lashi kerakligini bilishingiz kerak. Bundan tashqari, oylik to'lovlarga qo'shiladigan qo'shimcha to'lovlar ham mavjud. Ushbu komponentlarning umumiy miqdori to'liq foiz stavkasi deb ataladi. PSC, ushbu indikatorning qisqartmasi, kredit tanlashda diqqat qilish kerak bo'lgan asosiy qiymatdir. Kreditning umumiy qiymati to'g'risida axborotni taqdim etish yillik foizlarda amalga oshiriladi va bank kredit shartnomasining yuqori o'ng burchagida ko'rsatilgan.

Ilgari, samarali foiz stavkasi kontseptsiyasi qo'llanildi. Qarz oluvchi tomonidan qarz foizlarini to'lash uchun kredit bo'yicha foizlar miqdorining mumkin bo'lgan sarmoyasini kredit bo'yicha xuddi shunday foiz stavkasi bo'yicha daromadni yo'qotishdan iborat bo'lgan kompleks foizli formuladan foydalanib hisoblab chiqilgan. Shuning uchun qo'shimcha to'lovlar bo'lmagan taqdirda ham kursning qiymati nominal qiymatdan yuqori edi. Bu qarzdorning qarzlarini to'lashning haqiqiy xarajatlarini aks ettirmaydi, bu bank mijozi faqat kredit uchun to'lash vaqti kelganida aniqlangan.

Ushbu vaziyatni ko'rgan holda, Markaziy bank oddiy fuqarolarning tarafini oldi va barcha moliyaviy institutlarni mijozlarga kreditning to'liq qiymatini ma'lum qilishga majbur etdi. 2008 yilda Rossiya banki "Shaxsiy shaxsga qarzning to'liq qiymatini hisoblash va etkazish tartibi to'g'risida" yo'riqnomani chiqardi. "Iste'mol krediti (kredit) to'g'risida" federal qonuni kuchga kirgandan keyin 2014 yilning 1 iyulidan boshlab qarz mablag'lari jami qiymatining qiymati Markaziy bank tomonidan belgilangan kreditning o'rtacha bozor qiymatiga qarab belgilanadi.

Ta'kidlash joizki, mikromoliya tashkilotlarida kreditning to'liq qiymati ko'rsatilgan va barcha boshqa to'lovlar kechikishlar va majburiyatlarni bajarmaganlik uchun faqat jarimalar va jarimalarga taalluqlidir. Bankda asosiy ko'rsatkich kreditdan foydalanish uchun foiz stavkasi bo'lib, kreditga bog'liq qo'shimcha to'lovlar shartnomada alohida qoidalarda va unga qo'shimcha bitimlarda ko'rsatilgan.

Avvalroq, CPM ko'rsatkichi shartnomada ko'rsatilishi mumkin edi, lekin u erda qiymat kichik harflar bilan yozilgan bo'lib, u darhol aniq bo'lmagan. Federal qonunga ko'ra, qarz bitimi 2 qismga bo'linadi: umumiy va individual shartlar. Shunday qilib, ikkinchi qismda, jadval ko'rinishida bo'lgan, UCS raqami mutlaqo dizayn vaqtida ishlatiladigan eng katta shriftda yoziladi. Ma'lumotlar, alohida jadvalda ko'rsatilgan barcha varaqning kamida 5 foizini qoplaydigan ramkada ko'rsatiladi.

BGBMning maksimal qiymati o'rtacha bozor qiymatining uchdan biridan oshmasligi kerak va qarz oluvchiga majburiy tarzda etkazilishi kerak. Oxirgi CPM raqamining qaerdan kelib chiqqanini va u ba'zan reklamaning qiymatidan yoki kredit muassasasining veb-saytidan farq qilishi mumkinligini aniqlash uchun uning barcha tarkibiy qismlarini bilish kerak. Bunga quyidagilar kiradi:

BGBMga kiritilgan majburiy to'lovlardan tashqari, qarzdorga samarali hisob-kitob qilishga ta'sir qilmaydigan boshqa to'lovlar ham yechilishi mumkin. to'liq raqam:

Bank filialida shartnoma tuzishdan oldin CPM formula haqida ma'lumot olishingiz mumkin. Shartnomani imzolashdan oldin uni taqdim etish shart. Siz uni o'zingiz hisoblashingiz mumkin. Biroq, bu holda hisobni diqqat bilan yondashish va bir daqiqani boy bermaslik kerak, chunki bu noto'g'ri ma'lumotlarga olib kelishi mumkin. Ko'pincha, qarz oluvchilar shartnoma o'qimasdan va ma'lum ma'lumotlarni yo'qotib, noto'g'ri yo'l tutishadi.

Kreditning to'liq qiymatini hisoblash Rossiya Markaziy banki tomonidan o'rnatilgan me'yorlar asosida amalga oshiriladi. Formulaning o'zi va hisoblash algoritmi doimo takomillashib boradi, shuning uchun BGBMni mustaqil ravishda aniqlash, regulyatorning veb-saytida e'lon qilingan eng dolzarb ma'lumotlar uchun murojaat qilishingiz kerak. Metodologiya bo'yicha so'nggi o'zgarishlar iste'mol kreditlari to'g'risidagi qonunni qabul qilish bilan bog'liq. UCS hajmi quyidagicha hisoblanadi:

PSK = i × × × × × 100, bu erda

PSC - uchta kasrning aniqligi bilan foizda ifodalangan kreditning umumiy qiymati;

ChBP - kalendar yili mobaynida bazaviy davrlarning soni (Markaziy bank metodologiyasi bo'yicha bir yil 365 kun);

i - o'nli shaklda ifodalanadigan bazaviy davr foiz stavkasi.

(FORMULA)

S "summa" degan ma'noni anglatadi, bu summa degan ma'noni bildiradi (bu formula bo'yicha, birinchi to'lovdan m-gacha).

DPk - shartnoma bo'yicha k-dan naqd pul tushumining summasi. Qarz oluvchiga beriladigan kredit summasi "-" belgisi va "+" belgisi bilan qaytariladigan to'lovlar.

qk - kreditni berish kunidan boshlab k-to'lovning kuniga qadar to'liq tayanch davrlarning soni.

qo'shimcha - bazaviy davr aktsiyalarida ifodalanadigan davr, qk-tovardagi bazaning oxirigacha k-da to'lov kuniga qadar. Agar qarzni qaytarish jadvaliga ko'ra qat'iy ravishda to'lanadigan bo'lsa, unda qiymat nolga teng bo'ladi. Bunday holda, formulada soddalashtirilgan shakl mavjud.

m - to'lovlar soni.

i foizi emas, balki kasr shaklida ifoda etilgan tayanch davr foiz nisbati.

Yuqorida keltirilgan hisob-kitoblarning formulasidan ko'rinib turibdiki, kreditlar bo'yicha stavkalar sodda tarzda hisoblab chiqilgan, indikatordan tashqari, asosiy davr foiz stavkasi deb ataladi. Bu hisoblash uchun eng og'ir indikator, bu har kimning ishi emas. Bir necha yillik kreditlarni jismoniy jihatdan haqiqiy emas deb hisoblang. Hisob-kitoblarni soddalashtirish uchun siz onlayn kalkulyatorlarga yoki to'g'ridan-to'g'ri bankka murojaat qilishingiz mumkin. Bundan tashqari, agar siz shartnomada ko'rsatilgan tarifning aniq bo'lmaganligiga ishonchingiz komil bo'lsa, shartnoma nusxasini Markaziy bankka to'g'ri qiymatini aniqlash talabi bilan yuborishingiz mumkin.

Iste'mol krediti shartnomasini tuzishdan oldin, bank xodimi qarz oluvchini foiz stavkasi bilan ko'pincha aralashtirilgan kreditning real qiymati to'g'risida xabardor qilishi kerak. Banklar, masalan, Internet-banking yoki SMS-xabarnomalar, faqat qarz oluvchining ruxsati bilan ish haqi olishlari mumkin. To'liq mablag 'faqat hisoblangan foizlar evaziga ortiqcha miqdorni emas, balki quyidagi operatsiyalar uchun to'lovlarni ham o'z ichiga oladi:

Kredit olish uchun mashina sotib olayotganda, siz to'rtta partiyaning bir vaqtning o'zida bitimga jalb qilinganligini bilishingiz kerak. Birinchidan, xaridor o'zi va bankni sotib olgan kredit, ikkinchidan, avtomobil sotuvchisi yoki shaxs bo'lishi mumkin bo'lgan sotuvchi va sug'urta kompaniyasi. Transport vositasi bankka depozit sifatida o'tkazilsa, CASCO tizimida avtomatik sug'urta qilish majburiydir. Aks holda, sug'urta polisini sotib olish talabi noqonuniy hisoblanadi.

Avtomobil kreditining to'liq qiymati quyidagicha to'lovlarni hisobga olgan holda hisoblab chiqiladi:

O'z hisoblagichlaringiz egasi bo'lish ipotekaning paydo bo'lishi bilan osonlashdi. Banklar kreditlarni berishning turli xil variantlarini taklif qilishadi - davlat tomonidan to'lanadigan yoki to'lanadigan mablag'lardan foydalangan holda - oldindan to'lash yoki to'lamaslik bilan - bularning barchasi kreditning umumiy qiymatiga ta'sir qiladi. Ko'chmas mulkni sotib olish uchun CPM ga qiziqish bilan bir qatorda quyidagi to'lovlar ro'yxatini kiritishingiz kerak:

Uchinchi shaxslar uchun barcha to'lovlar (notarial, sug'urta va boshqa kompaniyalar) ushbu tashkilotlarning tariflari bo'yicha amalga oshiriladi. Agar shartnomada eng kam oylik ish haqi nazarda tutilgan bo'lsa, iste'mol kreditining to'liq qiymatini hisoblash ushbu shartga asoslanadi.

Quyida oylik teng to'lovlar tizimi mavjud. Ushbu davrda hisoblangan foizlar 72414 rublni tashkil qiladi (shartnomada yoki to'lovlar jadvalida ko'rish mumkin).

Keyin qarz berish va pul mablag'larini qaytarish uchun to'lov miqdorini hisoblaymiz:

340000 × 2,8% = 9520 rubl;

350,000 × 2,5% = 8500 rubl.

Shundan so'ng biz barcha ko'rsatkichlarni jamlaymiz va quyidagilarni olamiz:

340000 + 72414 + 9520 + 8500 = 430434 rubl.

Standart kreditlar, mikrokreditlar va hatto overdraftlar uchun BGBMni hisoblash uchun juda ko'p miqdordagi kredit kalkulyatori mavjud. Biroq, har bir bankning noto'g'ri hisoblash kursining o'z versiyasidan foydalanganligi sababli, ma'lumotlar har xil bo'lishi mumkinligini tushunishingiz kerak. Bundan tashqari, kredit berish muddati va uni qaytarish muddatini, shuningdek, qarz miqdorini qaytarish usullarini hisobga olish kerak: annuitet, differentsiatsiya yoki qo'pollik.

Markaziy bank har chorakda hisoblab chiqadi va iste'mol kreditlarining turli turlari bo'yicha CPM ning o'rtacha bozor qiymatini e'lon qiladi. Eng muhimi, maksimal kredit stavkasi uch oydan oshadigan og'irlikdagi o'rtacha kursdan oshmasligi. Quyida rasmiy manbalardan olingan 2017 yilning 3-choragi uchun quyidagi qadriyatlar ko'rsatilgan:

| Iste'mol kreditlarining umumiy qiymatining o'rtacha bozor qiymati,% | Iste'mol kreditlarining umumiy qiymatining limit qiymati,% |

|

| Bir vaqtning o'zida garovni topshirish bilan transport vositalarini sotib olish uchun iste'mol kreditlari |

||

| 0-1000 km | ||

| 1.000 km dan ortiq bo'lgan avtomobillar | ||

| Qarz oluvchi limit bo'yicha iste'mol kreditlari (shartnomani imzolash kunidagi qarz limitining miqdori bo'yicha) |

||

| 30,000-100,000 p. | ||

| 100000-300000 r. | ||

| 300 000 dan ortiq r. | ||

| Savdo va xizmat ko'rsatish shirkatiga kredit mablag'larini tovarlarga (xizmatlarga) to'lashda beriladigan, agar kafolatsiz tegishli shartnomalar (POS-kreditlar) mavjud bo'lsa, maqsadli iste'mol kreditlari |

||

| 30,000-100,000 p. | ||

| 100000 dan ortiq r. | ||

| Bir yildan ortiq: |

||

| 30,000-100,000 p. | ||

| 100000 dan ortiq r. | ||

| Naqd bo'lmagan iste'mol kreditlari, garovga qo'yilgan maqsadli iste'mol kreditlari, qarzni qayta moliyalashtirish uchun iste'mol kreditlari (POS-kreditlardan tashqari) |

||

| 30,000-100,000 p. | ||

| 100000-300000 r. | ||

| 300 000 dan ortiq r. | ||

| Bir yildan ortiq: |

||

| 30,000-100,000 p. | ||

| 100000-300000 r. | ||

| 300 000 dan ortiq r. | ||

Ko'pgina odamlar uchun, CPMni bilish - qarz olish uchun qanchadan qancha pul sarflashini tushunishdir, chunki ba'zida faqat foizlar to'lashni ta'minlaydigan kredit, nihoyat, past foiz stavkali kredit bilan bir xil summaga tushadi, ammo qo'shimcha to'lovlar bilan amalga oshiriladi. Bu hatto bir xil bankda ham paydo bo'lib, ko'proq mijozlarni jalb qilish uchun yaratilgan. BQM ko'rsatilayotganda yoki indikatorni mustaqil ravishda hisoblashda kredit shartnomasini olganingizda, masalan, asosiy qarzni muddatidan oldin qaytarib olish kabi muayyan nuances har doim ham e'tiborga olinmasligini tushunishingiz kerak.

Kreditning to'liq qiymati haqida ma'lumot olgach, ba'zan pul qarz olish istagi yo'q. Ammo, agar siz ushbu masalani oqilona yondashsangiz, bank tomonidan taklif qilingan raqamni kamaytirishingiz mumkin. Buning uchun turli yo'llar mavjud:

Siz bankning ma'lum bir kredit stavkasi taklifini ko'rasiz. To'liq ishonchga erishish uchun kredit kalkulyatorida hisob-kitob qilishingiz kerak, lekin siz kreditni berganingizda oylik to'lovlar oxirgi to'lov summasi kabi yuqori. Bu nima uchun sodir bo'ladi?

Haqiqat shundaki, siz nafaqat foiz stavkasini ko'rsatasiz va kreditning to'liq qiymatiga ega bo'lishingiz kerak, shuning uchun uni hisoblashda: barcha komissiyalar, sug'urta va h.k. Shuning uchun mablag'ingizni tejash uchun kontraktning har bir bandini aniqlashtirishingiz kerak.

Shunday qilib, kreditning umumiy qiymati qarzdorni kredit tanlashda rahbarlik qilishi kerak bo'lgan eng muhim ko'rsatkichdir. Biroq, bu masala bo'yicha jaholat tufayli, mijozlar boshqa ko'rsatkichlarni hisobga olmaganda, faqat foiz stavkasiga tayanishadi. Natijada qarzdor foizsiz qarzni 80 foizgacha pul oladi. Shu sababli, mijozlar o'zlarining beparvoligi uchun ayblanishlari kerak bo'lsa-da, jinoyatchilar soni ortadi, mijozlar bankirlarni ayblaydi.

Kreditning umumiy qiymati yiliga foizda ifodalanadi va kreditdan foydalanish uchun oxirgi to'lov miqdorini ko'rsatadi. Ilgari ushbu atama boshqa nom - "samarali foiz stavkasi" ga ega edi.

Savol va komissiyani o'z ichiga olgan yagona narxni nima uchun hisobga olishning iloji yo'q. Javob sirtda yotadi. Bank - bank kartalari, kreditlar, depozitlar bo'lgan bir xil do'kon. "Kichik bosma" da ortiqcha haqni haqiqiy miqdorini yashirish mijozlarni jalb qilish uchun faqat marketing ishidir.

Banklar yolg'on gapirmaydilar, ular faqat tafsilotlar haqida jim turishadi, shuning uchun siz kredit bitimini ehtiyotkorlik bilan o'qib, eslatmalarga va har bir narsani e'tiborga olishingiz kerak.

Agar siz mikromoliya tashkilotlari tomonidan qarz olsangiz, ular sizni hayratda qoldiradi, chunki ular boshqa banklar singari shartnomalar bo'yicha qo'shimcha komissiyalarni yashirishmaydi va yashirmaydilar. Ular, bu qo'shimcha qiziqish yo'q. Siz sobit miqdorni to'laysiz (eng yaxshi mikrokreditlarni tanlashingiz mumkin).

Qonun bo'yicha, har bir bank kreditning to'liq qiymatini va ushbu ko'rsatkich bo'yicha hisobotni CBRga hisoblashi shart. Bundan tashqari, CPM qiymati har bir bankning veb-saytida ko'rsatilishi kerak.

CPMni hisoblashning misoli:

Natijada, kreditning to'liq qiymati: 200,000 + 31,000 + 4,000 + 3,465 = 238,465 rubl.

Ba'zi banklar qarz to'lanishining to'liq hajmida, ya'ni mumkin bo'lgan sarmoyalardan olinadigan mablag'lar yo'qotilishini o'z ichiga oladi. Kreditning to'liq miqdorini hisoblash butunlay boshqa dasturlarni taqqoslash va tahlil qilishga yordam beradi. Misol keltiraylik:

Misoldan ko'rib turganimizdek, foiz stavkasi past bo'lsa ham, ortiqcha to'lovning umumiy summasi tengdir. Bu qo'shimcha komissiya (bir martalik to'lov). Savol qanaqa foydali? Albatta, birinchidan, foiz stavkasi biroz yuqori bo'lsa-da, qarz oluvchi uchun bir marta to'lanadigan to'lovdan ko'ra 5 yil mobaynida bu 14 736 rublni to'lash osonroq bo'ladi.

Kredit summasiga ta'sir qilmaydigan ko'rsatkichlar mavjud:

Ba'zi banklar o'z zengini olish uchun qonun bilan nazarda tutilmagan qo'shimcha to'lovlarni to'lashadi:

Agar bank ushbu komissiyalar bo'yicha to'lovlarni amalga oshirishni talab qilsa, siz "Rossotrebnadzor" ga murojaat qilishingiz mumkin.

Shartnoma tuzilganidan keyin yuz berishi mumkin bo'lgan komissiyalar bo'yicha ortiqcha to'lov, yakuniy summani hisoblashda har qanday holatda hisobga olinmaydi:

Xulosa qilib aytganda, siz "qo'shimcha komissiya" yig'ish uchun bankni ayblamasligingiz kerak.

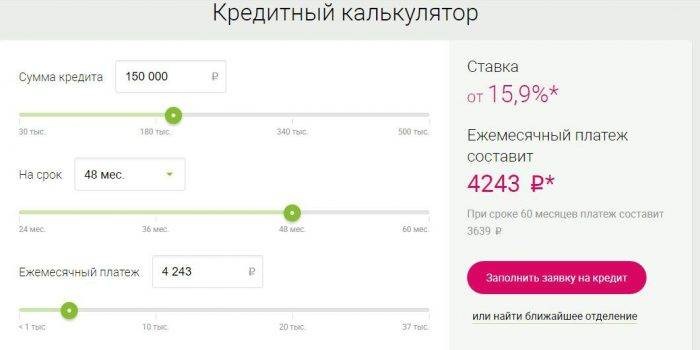

Ko'pgina banklar, shuningdek, oddiy kredit saytlari online kredit kalkulyatorni kreditning onlayn narxini onlayn tarzda taqdim etadi, bu sizning kredit shartnomangiz shartlariga muvofiq hisoblash imkonini beradi.

/% d0% bf% d0% bf% d0% bb% d0% bd% d0% b0% d1% 8f-% d1% 81% d1% 82% d0% b0% d0% b8% d0% bc% d0% be % d1% 81% d1% 82% d1% 8c-% d0% b% d1% 80% d0% b5% d0% b4% d0% b8% d1% 82% d0% b0-% d0% b8-% d0% b5% d1% 91% d1% 80% d0% b0% d1% 81% d1% 87% d1% 91% d1% 82 /wp-content/uploads/2016/07/polnaya-stoimost-kredita.jpg/wp-content/uploads/2016/07/polnaya-stoimost-kredita-150x150.jpg 2017-07-02T12: 44: 45 + 00: 00 kredit-taklifUmumiy savollar

Siz bankning ma'lum bir kredit stavkasi taklifini ko'rasiz. To'liq ishonchga erishish uchun kredit kalkulyatorida hisob-kitob qilishingiz kerak, lekin siz kreditni berganingizda oylik to'lovlar oxirgi to'lov summasi kabi yuqori. Bu nima uchun sodir bo'ladi? Haqiqat shundaki, siz nafaqat foiz stavkasini ko'rsatasiz va kreditning to'liq qiymatiga ega bo'lishingiz kerak, shuning uchun ...

[email protected] Administrator Mening ismim Viktor, men loyiha saytining muallifiman va materiallarida sizni onlayn tarzda kredit olish uchun ariza berishning barcha nufuzlariga, shuningdek, MFO va Rossiya banklarining kredit takliflari bo'yicha to'liq va dolzarb ma'lumotlarni taqdim etmoqdaman. Bundan tashqari, saytda kreditlar bilan bog'liq muammolarga duch kelganlar uchun juda ko'p foydali ma'lumotlar taqdim etilgan. Muallif haqida →Onlayn pul mablag'lari so'rovsiz so'rov| Tegishli maqolalar: | |

|

Qarzning to'liq qiymatini hisoblash - bu shartnomada va uning tarkibida nimalar ko'rsatilgan bo'lsa

Siz allaqachon ko'rganingizdek, qarzlarni taqqoslash juda zahmatlidir va ... Kilogramm uchun kaloriyalarni hisoblash - kilogrammning xavfsiz usulidir

Kilogrammni kamaytirish uchun ko'p usullar mavjud, ba'zilari yaxshi samaradorlik, boshqalar ... Haqiqiy oq qo'ziqorinni yolg'ondan ajratish

Olimlar barcha tirik mavjudotlarni uch qirollikka ajratdilar. Shohlik bor ... | |