Voľba čitateľa

Populárne články

Sberbank Ruska môže byť tiež nazývaný hypotekárna banka. Hypotekárne podmienky v Sberbank nie sú zaťažujúce: mladá rodina dvoch pracujúcich na splatení dlhu je dosť schopná, a hneď po svadbe môžete vstúpiť do svojho bytu. Sberbank hypotéka je tiež k dispozícii pre starších ľudí, len na splatenie úveru až 75 rokov, to je, povedzme, 55 hypoték na 30 rokov nebude poskytnutá, len 20.

Vďaka priaznivým podmienkam pre hypotekárne úvery si Sberbank pevne drží prvé miesto medzi ruskými bankami a negatívne hodnotenia zákazníkov sú len výrazne nedostatočné. Zamestnanci banky si žartujú: „Sme prví v prvej ratingovej jednotke hypoték.“

Hypotekárne úvery z iných druhov úverov na bývanie sa líšia v tom, že sľub ako taký nie je potrebný. Hypotekárne nehnuteľnosti je kúpené bývanie. Ak sa napríklad nedbanlivý klient zbankrotoval, bude sa samozrejme musieť presťahovať z bytu, ale navždy sa nedostane do dlhového otroctva. Banka vráti svoje peniaze predajom neobsadeného bytu na sekundárnom trhu, plus úroky prijaté z už zaplateného bytu.

Takáto úverová schéma nám umožňuje dobre žiť sami a poskytovať klientom jednoduché podmienky, ale len s veľmi širokou podporou a aktívnym rozvojom bytovej výstavby. A musím povedať, že v Sberbank, ktorá zdedila širší okruh klientely zo ZSSR, nepochybovali. No, aký druh problémov s bývaním, ktoré sme zdedili z minulosti, nestojí za opakovanie.

V porovnaní s inými bankami je ľahké získať úver Sberbank na bývanie, ale v prvom rade musíte rozhodnúť, ktorá hypotéka bude napríklad pre mňa vhodnejšia? Rozdiel v pojmoch je úrok, ale s veľkou celkovou sumou budú náklady na peniaze stáť veľa. Za svoje peniaze, ktoré, akokoľvek, musíte zarobiť a dať. Čo teda môžem očakávať?

Poznámka 3: 20 rokov maximálnej vojenskej hypotéky je určená maximálnou životnosťou podľa zmluvy. Ak, povedzme, zmluva na 5 rokov, potom sa tiež dať hypotéku na viac ako 5 rokov. Ročné percento sa preto zvýši.

Pre všetky úverové programy, systém anuitných platieb, t. za mesiac. Nemôžete očakávať zníženie mesačnej splátky, keď sa vyplatíte, ako v niektorých spotrebiteľských úveroch, pretože za takýchto svetelných podmienok si nemôže SC dovoliť odmietnuť anuitu. Sankcie za oneskorenú platbu - 0,5% za každý deň vrátane dátumu skutočnej platby.

Všade tam, kde je uvedené ročné percento, je potrebné rozumieť „od takých a takých“. Každá banka podľa zákona má právo určiť väčšie percento, ak si nie je istý spoľahlivosťou klienta. Bezpečnostná rada nie je v tejto svojvoľnosti vnímaná; orientované presne podľa úverových inštitúcií. Môžu byť zrazené, ak napríklad, keď som si zarobil trochu a niečo je niekde po splatnosti, a súčasné osvedčenie o príjme je dobré.

Skryté provízie v Bezpečnostnej rade sa nevykonávajú, pôžička je úplne transparentná. Z povinného poistenia - len oheň na zakúpené bývanie. Môžete dobrovoľne poistiť majetok a život, a toto poistenie je naozaj dobrovoľné: získanie úveru a pridelené množstvo úrokovej sadzby na ňom nezávisí. Nechcem - vaše podnikanie.

Hypotéku je možné splatiť v Sberbank pred termínom, ak ste už uskutočnili aspoň 3 mesačné platby. Pre skoré hypotéky SB nie je penalizovať.

Počiatočná splátka sa môže stať materským kapitálom. So silnou stabilnou štátnou podporou to Bezpečnostná rada ochotne prečíta, ak iba hypotéku CII a výkaz ziskov a strát „hypotéku“ vôbec nezasiahnu. Vzhľadom k tomu, že veľkosť MK už presiahla 400 000 rubľov a je možné si kúpiť pomerne slušný druhotný dvojdielny kus za 3 000 000, je to veľmi podstatný prínos.

Ak suma MK presiahne vypočítanú sumu počiatočnej platby, potom zostatok ide na splatenie dlhového subjektu; s tým istým percentom sa výška povinnej mesačnej platby znižuje. Ale dať, povedzme, polovicu MK banke, a zvyšok nemôže byť odložený alebo strávený iným spôsobom.

Na hypotéku Sberbank umožňuje refinancovanie. Čo to znamená? Predpokladám, že platím presne 5 rokov Medzitým sa hodnota katastra môjho bytu zvýšila o 10% a ja som si vzal 4 milióny, idem do banky, hovorím: "Chcem refinancovanie." Tento postup je dosť drzý a musíme o ňom hovoriť samostatne, ale v dôsledku toho sa do môjho úverového subjektu pridalo 400 000 a teraz musím zaplatiť zostatok zo 4,4 milióna.

A prečo potrebujem týchto ďalších 400 000 dlhov? A kupujem im auto na úver. A ja za to neplatím záujem spotrebiteľov, ale tú istú hypotéku, ktorá je dvakrát alebo viac nižšia. Druh bonusu od banky k bona fide a prezieravým zákazníkom.

Ako už bolo spomenuté, úrok z hypotéky sa považuje za "od". Mimochodom, počiatočná platba je "od" neplatí; že sa táto hotovosť vypláca, nepodlieha požiadavkám. Ale "z" Bezpečnostnej rady tiež nie je záujem. Minimálne percento sa môže dobre počítať:

Posledný bod si vyžaduje objasnenie. Predpokladajme, že mám bohatého strýka, ktorý je si istý, že vie, že určite poskytnem pôžičku zo svojho vlastného. Píše a registruje s notárom vyhlásenie o záruke, pripájam ho k primárnemu súboru dokumentov (pozri nižšie) - všetko, moju hypotéku a minimálne. Ďalšia možnosť - babička v obci. Chudobní, ale s pozemkom vhodným na hospodárske využitie. Bude mi zveriť, dá jej pôdu ako sľub - opäť sa vyriešia všetky problémy.

Ale opak je možný aj vtedy, keď je hypotéka poskytnutá, ak je, potom zvýšeným percentom. Okrem minulých nezrovnalostí v BKI ide o faktory, ktoré svedčia o nespoľahlivosti klienta: časté (častejšie ako raz ročne) zmena miesta výkonu práce s kvalifikáciou a skúsenosťami, rovnaké časté reprofilovanie v malých podnikoch, občianske manželstvo viac ako 3 roky bez detí atď. n. Južania sú v Bezpečnostnej rade obzvlášť nevhodní: ak po 30 rokoch ešte nie sú zosobášení a ponáhľajú sa z práce do práce, je lepšie nepočítavať na hypotéku.

Poznámka 5: problémová rodina však môže získať hypotéku. Ak je manželstvo oficiálne zaregistrované, existujú deti a bude existovať ručiteľ - sociálna služba alebo súkromná charitatívna nadácia.

Pozrime sa teraz na hlavnú vec: môžem si dovoliť hypotéku? Predpokladajme, že som samotár, je to dievča, ale nemôžete sa na ňu spoliehať: sedí v kancelárii, dostane, ako pracuje. Koľko potrebujem zarobiť na to, aby sme si pomocou hypotéky dohodli život? Poďme odhadnúť.

Počítanie na budúce dieťa po dobu 10 rokov, bude dosť dvojizbový byt s nenáročnou situáciou; tam sa rozpútalo, nie rýchlo. Celkom - to je potrebné niekde 4-5 miliónov, sme dvaja menej ako 60, takže budú dávať za 30 rokov. Tento rok bude mať 140 000 až 180 000 platieb a mesiac od 11 700 do 15 000. Za 15 000 rokov budeme spolu s dieťaťom žiť, vyťahovať opasok a priateľka dostane 9 000. To znamená, že ak môj plat je od 20 000, potom si vezmem hypotéku je to možné.

Ale stále musíte zbierať akontácie, od 400 do 600 tisíc, to je 20, alebo dokonca 30 mesiacov mojej súčasnej práce, za 20 000. Iní nemajú zmysel pre re-pripisovanie na prvý princíp: ak je na mne ďalší veľmi ťažký úver, tak mi nebude poskytnutá hypotéka , Zo situácie sú skutočne len dva spôsoby:

Federálne SSC má v úmysle podporovať nižšie sadzby viac: do roku 2018 sa plánuje znížiť hypotekárnu sadzbu na mieru inflácie + 2,2% Podľa Shuvalova je táto nebývalá úroveň možná vďaka vysokej likvidite bývania. Zdá sa, že problém prvej splátky sa blíži k riešeniu.

Takže, presťahovanie sa do vášho bytu po svadbe je možné pre bežného občana, ktorý dosiahol 21 rokov. Od 18 do 21 - bohužiaľ! Fyzická a občianska zrelosť sú rôzne koncepty. Potom vyvstáva otázka: ako vziať hypotéku v sporiteľni? Kam ísť, komu, s akými dokumentmi? A ako nespadnúť do rúk podvodníkov - pravdepodobne preto, že sa na nich pozerajú tak chutné kúsky?

Tip: Je lepšie zveriť vykonávanie bytových dokumentov odborníkom. Majú veľký obrat, takže ceny sú božské. A v štátnych inštitúciách hypotekárnych držiteľov - fronty. Ak ste po splatnosti s papiere - nielen hypotéky je spálený, ale úverová história tiež zhoršuje. A opäť - práve s koncipovaním hypotéky, skúste nájsť dodávateľa poskytujúceho dokumentáciu. Jeho náklady potom môžu byť zahrnuté do úveru av mesačných platbách nebude jeho podiel viditeľný.

Prax ukazuje, že optimálna postupnosť činností nie je úplne zhodná s odporúčanou bankou na jej oficiálnych stránkach. Ide o to: po schválení žiadosti banka poskytne 3 mesiace na vyhľadávanie nehnuteľnosti a na jej prípravu. Pre neskúseného človeka sú tieto snahy úplné. Jednoduchšie a jednoduchšie:

Pripravujeme dokumenty na hypotéku v Sberbank. Je tu varovanie: ak pracujete pre podnikateľa, musíte ho vziať do banky, Sberbank, formulár potvrdenia o príjme, a mať na ňom hostiteľa, aby ste ho za posledných 6 mesiacov správne vyplnili a pripojili pečiatku. Bude tiež potrebovať vašu pracovnú zmluvu potvrdenú obcou. To spolu nahradí 2-NDFL, pozri zoznam.

Nastáva tu nepríjemný moment: hypotéku poskytnú len vtedy, ak platba ďalšej mesačnej splátky za každého dospelého člena rodiny nezanechá menej ako minimálna mzda. To znamená, že ak napríklad zaplatím „čiernu“ hypotéku, nemôžem vidieť moje uši bez zrkadla, aj keď som išiel do banky na nový Aston-Martin. "Muddy" majiteľ, samozrejme, nechce "lesk" pred daňou.

Povedzme, že mám všetko „biele“. Potom potrebujeme nasledujúce dokumenty:

Posledný bod je veľmi klzký. Ak si vezmete sekundárne, pred prvou návštevou v banke si odložte kópiu tohto papiera; nezaväzuje vlastníkov k ničomu. Čo ak sa na poslednú chvíľu vrátia späť - a nedostanete hypotéku a KI bude pokaziť. Ty, nie oni.

Predpokladajme, že banka je šťastná - poskytujú nám hypotéku. Teraz je potrebné pripraviť dokumenty pre bývanie. Ako už bolo spomenuté, je lepšie zveriť túto skutočnosť realitnej kancelárii registrovanej u Sberbank. Všeobecne povedané, budú prijímať balík a nie z vlastnej, ale ich, ako sa hovorí, majú dobrú trať, pôjde rýchlejšie a lacnejšie. Nezabudnite, čas je obmedzený: 3 mesiace, alebo hypotéka spálil.

Poradenstvo: v provinciách, najčastejšie stačí sa opýtať v banke - a ktoré agentúry v okolí by odporučili? Potom nebudú žiadne problémy.

V banke na konečnú registráciu, môžete ísť, mať na ruke nasledujúce:

Poznámka 9: Všeobecne sa uznáva, že plnomocenstvo v tomto prípade vydáva predávajúci na vlastné náklady vopred. Ak požadujete platbu od vás - je to znak nezodpovedného predajcu alebo podvodníka.

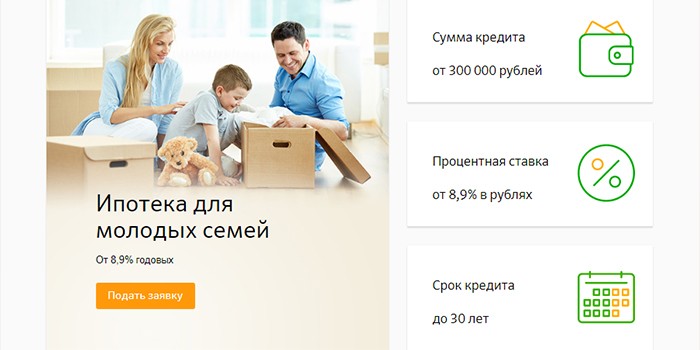

V Sberbank je hypotéka "Young Family". Podmienky sú najľahšie možné: 10% spočiatku, 10% ročne, kapitál matky bude prijatý ako záloha, aj keď je to trochu chýbajúce. Young je považovaný za rodinu, v ktorej ešte jeden z manželov v čase podania žiadosti ešte nebol 35 rokov.

Ako privilégium sa zrážka dane z nehnuteľnosti uvádza v čase a daň je trvalá po celú dobu trvania úveru. Ale vrcholom "Mladá rodina" je, že môžete prilákať spoludlžníka - manžela. Pre dvoch zamestnancov je to obrovská úľava a vysoká šanca získať pôžičku. V bankovej praxi sa spoločná pôžička považuje za výnimku pre obzvlášť dôveryhodných spoľahlivých zákazníkov. Spoludlžníci môžu prilákať rodičov podľa dokladov potvrdzujúcich vzťah: sobášny list a ich narodenie. Ale v "mladej rodine" sú nuansy.

Po prvé, 10% počiatočnej dávky pre rodiny s deťmi. Ak je úver kolateralizovaný, potom náklady na katastrálne (netrhové) ocenenie musia byť najmenej 90% alebo 85% z celkovej výšky úveru.

Po druhé, uprednostňujú sa mladé rodiny dvoch detí pracujúcich s deťmi. Keďže v „Sberbank“ je fronta pre mladú hypotéku, bezdetné je lepšie získať úvery „dospelým spôsobom“.

Po tretie, s veľkým rozdielom vo veku nadobudne účinnosť obmedzenie platieb do 75 rokov. To znamená, že ak sa 25-ročný ženatý oženil s 50-ročným dieťaťom a existuje dieťa, vlastné, z predchádzajúceho manželstva alebo „vykrmené“, maximálna doba splácania úveru nebude dlhšia ako 25 rokov.

A konečne - príjemné nuansy. Neúplné rodiny (matka alebo slobodný otec) môžu byť započítané „tak mladí, ako sú“ bez ohľadu na pôvod dieťaťa alebo predchádzajúce manželstvo. A ak je dieťa adoptovaným sirotkom, potom určite dá hypotéku, ak by to umožnilo len príjem alebo ak by existoval sľub.

Pre mnohých z dôvodu problémov s bývaním vzniká táto myšlienka: nebude to ťahané na Západ? Tam si môžete vziať hypotéku na 4% ročne. Tak to je a jalovica nad morom je pol rubľa a rubeľ sa bude počítať bez dopravy.

Vezmite si napríklad krajinu s takmer najlacnejšou nehnuteľnosťou - Španielsko. Áno, tam sú 3-4% ročne na hypotéky, av južných strediskách námestie bývania ide o 2000 alebo dokonca 1000 eur.

Ale to nie je z dobrého života: oni, nepredvídajúc globálnu krízu, sa znovu usadili a teraz je okolo 800 000 (!) Domácností určených na predaj podľa štátnych programov. Skryté poplatky sú teda viac ako dosť. A iba domorodci sa môžu spoľahnúť na sociálne dávky.

Povedzme, že na bývanie akejkoľvek oblasti, musíte zaplatiť štátnu daň z nehnuteľností, 2% z katastrálneho ocenenia, čo je úplne nereálne vzhľadom na skutočnú trhovú hodnotu. Vo veľkej miere. Obce využívajú legislatívne medzery na vydieranie v ich prospech. V dôsledku toho sa výška mesačnej platby pre návštevníkov, dokonca aj tých, ktorí získali občianstvo, ukázala ako veľmi ťažká v porovnaní s dostupným platom.

Mnohí ľudia chcú mať svoje vlastné bývanie, ale spravidla najviac žijú buď so svojimi rodičmi alebo v prenajatom byte. To prináša veľa nepríjemností a túžba vlastniť svoj majetok sa len zvyšuje. Existujú dva spôsoby, ako z tejto situácie: buď ušetriť peniaze za byt na dlhú dobu, alebo použiť hypotéku. V tomto článku by som chcel povedať, ako získať hypotéku na byt, na základe osobnej skúsenosti. Dúfam, že môj príbeh vám pomôže rozhodnúť, či to bude stáť.

Je možné, aby si mladý občan Ruska kúpil svoje bývanie?

Pred začatím hovoriť o tom, ako som si hypotéku na byt, budem analyzovať trochu situáciu na trhu s nehnuteľnosťami. Je to potrebné na odhalenie možnosti kúpy bytu mladému občanovi našej „nádhernej“ krajiny.

Budem mať príklad na trhu s nehnuteľnosťami mesta Voroněž, pretože Pred rokom si vzal jednoizbový byt v tomto meste a pred nákupom analyzoval ceny na trhu.

Takže, priemerná cena za 1. byt o 35 metrov štvorcových je asi 1.700.000 rubľov. Navyše, väčšina vývojárov robí hrubý povrch, ale je stále možné pridať najmenej 100.000 rubľov pre opravy. V dôsledku toho dostaneme 1 800 000 rubľov.

Teraz pozornosť otázka) Kde získať také veľké množstvo? Odpoveď je jednoduchá - odteraz.

Priemerná mzda vo Voroneži je 18 000 rubľov. Z tejto sumy odpočítame výdavky iného typu za mesiac. A tam je asi 8000 tisíc. Veľmi malé množstvo. A ak uvažujete o tom, ako mladí ľudia radi utrácajú peniaze za všetko, čo je potrebné a zbytočné, v dôsledku toho do konca mesiaca zostáva nula. Len holá nula))) V dôsledku toho sa ukáže, že ušetríte peniaze za byt. V starobe môže a zachrániť) ...

Môj manžel šetrí na byt: veľa sa zachránil - čoskoro si kúpim kožušinový kabát.

Na základe toho možno konštatovať, že nie je možné, aby si jedna osoba kúpila svoje bývanie s takýmto platom. Rovnaký obraz sa získal aj pri získavaní bývania v provinciách av našich mestách. Pomer nákladov na bývanie a mzdy je jednoducho desivý.

Môžem písať len také slová. Ďakujem vám, milá krajina, že mi pomáhate ...

Chcem svoje ubytovanie, ale nemôžem to urobiť. Bývanie - drahé, mzdy - nízke. Takže žijeme v Rusku, páni! A budeme žiť v tomto „zadku“ už dlho ...

A každý chce svoje bývanie! Čo robiť ???

A tu náš obľúbený štát ponúka bývanie v hypotéke.

Prečo som sa rozhodol vziať bývanie do hypotéky ...

Stalo sa tak, že vzťah matky s mužom skončil a vrátila sa. V Borisoglebsku, kde teraz žijem a pracujem, máme pár. Prirodzene, žiť s matkou mladý muž vo veku 24 rokov je „správne“. Každý by mal mať svoj vlastný priestor.

Po rokovaniach v „rodinnej rade“ sme sa rozhodli vziať byt do hypotéky a rozptýliť. Samozrejme, že sme vypočítali náš príjem a schopnosť platiť hypotéku. Veľmi dôležitou záležitosťou je prijatie hypotekárneho úveru. A najprv musíte dôkladne presunúť svoje mozgy ...

Moja situácia je tak smutná, pretože Už mám byt vo Voroneži. Ukazuje sa, že nič neriskujeme. Ak v živote existuje nejaký druh "vyššej moci", potom jeden z bytov ide na predaj a peniaze na hypotéku sa platí.

Poradenstvo: starostlivo vypočítať svoje príjmy a predvídať riziká, ako sa dostanú do hypotéky) ...

Takže v tomto prípade vám odporúčam použiť hypotekárnu kalkulačku na zobrazenie výšky platieb za mesiac.

Osobne sa mi táto hypotekárna kalkulačka páčila. Je možné zadať všetky potrebné počiatočné údaje. Na výstupe podrobné informácie o mesačných splátkach a výške preplatku na hypotéku.

1 unikátny systém rozvoja osobnosti

3 dôležité otázky pre povedomie

7 sfér na vytvorenie harmonického života

Tajný bonus pre čitateľov

počet stiahnutých osôb: 7 259 ľudí

Vstup do môjho bytu údaje, som dostal 13, 500 rubľov mesačne. Vytiahnite spolu s mojou matkou túto sumu, ktorú môžeme. tj Ukazuje sa, že sme dôveryhodní.

- Kde, človeče, hanbuješ sa bez hanby?Nemôžem ťa nechať nahý v banke!

- Prosím vás, dámy a páni!Platím poplatok za hypotéku!

Čo je hypotekárny a hypotekárny úver?

hypotéka - Ide o jednu z foriem kolaterálu, v ktorej zastavená nehnuteľnosť zostáva vo vlastníctve dlžníka a veriteľ v prípade, že si táto neplní svoju povinnosť, nadobúda právo byť touto predajou uspokojená.

Ak jednoduchými slovami, hypotéka je sľub.

Koncept hypotekárneho a hypotekárneho úveru je odlišný.

Hypotekárny úver - jedna zo zložiek hypotekárneho systému, Ide o úver, ktorý banka vydala na zabezpečenie nehnuteľnosti.

Zároveň je potrebné vedieť, že hypotekárny úver možno vydať na zabezpečenie už existujúcej nehnuteľnosti, ako aj na zabezpečenie nadobudnutého majetku.

Hypotekárny úver sa v skutočnosti nelíši od hypotéky. Keďže v prvom prípade je výška úveru na bývanie veľká, banka potrebuje záruky na splatenie úveru a tieto záruky sú nehnuteľnosťami, ktoré sa berú ako záruka.

Vo všeobecnosti môžete napísať celú knihu o hypotéke, ale takýto cieľ nemám. Potom vám poviem vo fázach, ako sa uskutočnil nákup bytu na hypotéku a hovorili o všetkých výhodách, nevýhodách, výhodách a úskaliach hypotekárnych úverov.

Za zmienku stojí, že existujú rôzne hypotekárne programy, ktoré poskytujú rôzne podmienky. Najbežnejším z nich je pravidelný hypotekárny úver pre jednu osobu, hypotéka pre mladú rodinu a hypotéka pre vojenský personál.

Tak som sa zaujímal o bežné hypotekárne úvery, pretože Nemám mladú rodinu a neslúžim vlasti))))

Etapa 1. Hľadanie bytu.

Hľadali sme byt rôznymi spôsobmi: vývesné tabule na internete, oznámenia v novinách, agentúry, prostredníctvom známych. V dôsledku toho naša matka našla byt prostredníctvom realitnej kancelárie Tatyana. Bol to jednoizbový byt v hodnote 1 100 000 rubľov.

Mala veľa výhod:

- lepšie dispozičné riešenie (34 m2)

- priestor na spanie

- druhé poschodie, lodžia

- 2 minúty na prácu matky.

Bol som na obede. Mama zavolala a povedala, že potrebujeme mať voľno z práce, poďme do banky. Uvedomil som si, že našla byt pre seba "podľa svojich predstáv". Večer mi povedala všetko, súhlasila som s ňou. Možnosť bola vynikajúca.

Fáza 2. Žiadosť o hypotekárny úver

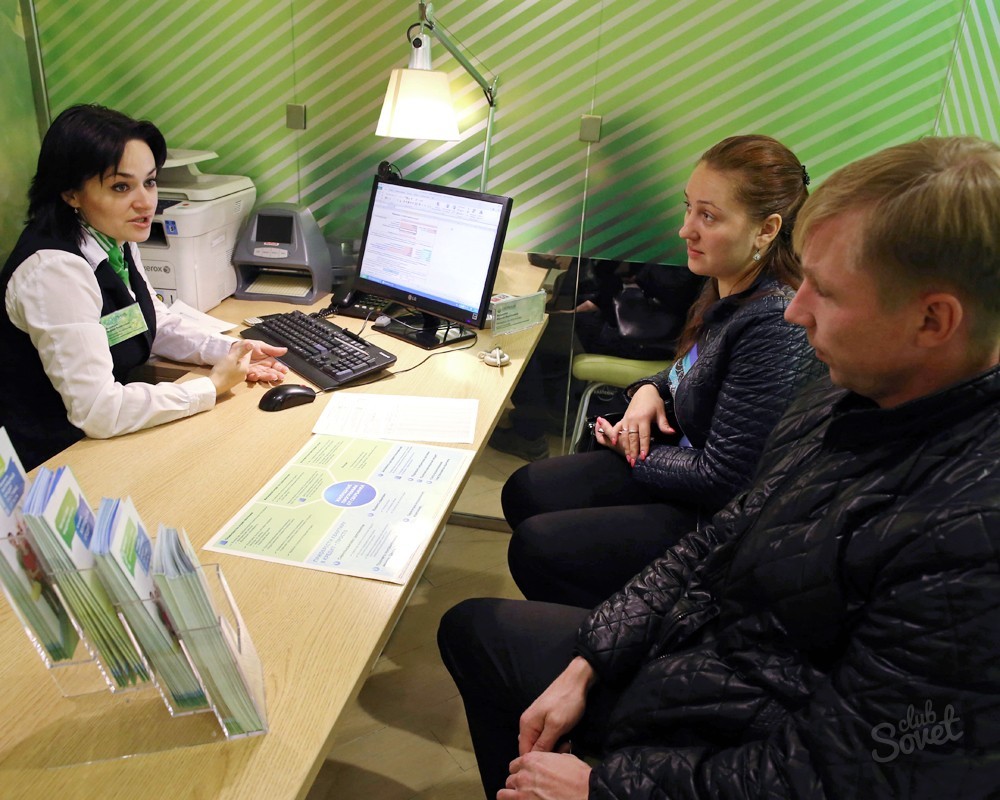

Ráno sme šli podať žiadosť na Sberbank. Nechcel som si vziať hypotéku do iných bánk. V zásade všetky veľké banky ponúkajú podobné podmienky, takže nestojí za to kopať do nich 1% z hypotéky. Toto je opäť môj osobný názor.

Slúžiť nám sa stalo mladým dievčaťom. Volala sa Valentina. Povedala nám niečo o hypotéke. Rozhodli sme sa vziať hypotéku na 10 rokov s 15% zálohu.

Osobitnú pozornosť budem venovať týmto ukazovateľom.

Čím menej času na zaplatenie hypotéky a čím viac počiatočné zaplatenie nákladov na byt, tým menej preplatku!

Rozhodli sme sa, že budem dlžník, a moja matka - spoludlžník. Z nejakého dôvodu som mal predstavu, že ak je príjem vyšší, potom výška hypotekárneho úveru bude väčšia, ale nie v tom.

V žiadosti musíte uviesť svoj príjem. Tiež veľmi dôležitý bod.

Môžete poskytnúť NDFL-2 za posledných šesť mesiacov, alebo, ak máte debetnú kartu Sberbank, pozrite sa na príjem osoby. Stále žiadajú ďalšie príjmy. Povedal som, že si prenajímam byt vo Voroneži. Výsledkom bolo, že môj mesačný príjem bol viac ako 30 000 rubľov a moja matka mala okolo 20 000 rubľov.

Tip: povedzte akýkoľvek iný príjem v akejkoľvek výške, nikto nekontroluje tieto informácie.

Aplikácia bola spracovaná približne jeden deň. Výsledok bol sklamaním - len viac ako 800 000 rubľov a potrebovali sme 935 000.

Potom Valentina povedala, že budem mať dobré údaje bez spoludlžníka. Žiadosť sme prepísali bez matky a poslali na spracovanie. V dôsledku toho mi poskytli hypotekárny úver vo výške 1 053 000 rubľov. Takto sa to deje ...

Bol som úprimne šokovaný. Ukazuje sa, že nie je braný do úvahy celý príjem, ale priemerná hodnota príjmu 2 ľudí. tj Vo výpočte je prepracovaný koeficient.

Ale nakoniec nám to vyhovovalo. Všetko bolo dobré.

Fáza 3. Práca s agentúrou a zhromažďovanie všetkých potrebných dokumentov pre hypotéku.

Najdlhšia etapa. Tatiana z realitnej kancelárie nám pomohla zozbierať všetky dokumenty.

Tip: Lepší je celý postup pre prácu s profesionálmi v oblasti dôvery v oblasti nehnuteľností. Budete tráviť viac času a nervov.

Hypotéka vyžaduje odhadovanú hodnotu bytu. Bol vyrobený za 4 dni. Za prácu si vzali 6000 rubľov. Práve urobil predbežnú zmluvu o predaji. Okamžite dal predávajúcemu zálohu vo výške 15% z hodnoty bytu. Od 1.000.000 to bolo 165.000 rubľov. Toto je uvedené v samotnej zmluve.

tj Ukázalo sa, že vklad sa rovnal počiatočnej platbe požadovanej pre byt v hypotéke.

On tiež šiel a vzal certifikát od notára, že som nebol ženatý. Náklady na 600 rubľov.

Celý postup trval asi týždeň.

Po zozbieraní všetkých dokumentov sa musia previezť do banky. Ďalej tieto dokumenty posudzujú právni odborníci a schvaľujú ich upisovatelia bánk. Trvá to asi týždeň. Naše dokumenty boli potvrdené do 3 dní.

Fáza 4. Bankový a štátny certifikát vlastníctva.

Po schválení vydá banka hypotekárny úver a všetky hotové dokumenty sú uvedené na registráciu štátu.

A tu musí banka „vysať“ peniaze od osoby. Inak to nemôžem nazvať.

Banka, podobne ako hypotéka, ktorú ste schválili, a dáva peniaze, ale že boli celé a nezmizli pred udelením práv štátneho vlastníctva bytu, musíte ich položiť do banky. A za to musíte zaplatiť)))) A dobre zaplatiť - 2 400 rubľov. Tam bol tiež nezrozumiteľné prijatie za 1400 a poistenie asi 1% z hodnoty hypotéky. A to je viac ako 9000 rubľov.

Ako výsledok, dali mi kus papiera vo forme certifikátu na 935.000 rubľov, a my sme išli do banky s predávajúcim. Bolo to niekde v suteréne za obrovskými dverami. Dali sme certifikát do tejto bunky. Lež drahý našej farnosti))). Táto bunková bunka sa otvára dvoma kľúčmi. Jedna bola so zamestnancom banky a druhá mi bola daná. Škrabať to bolo nemožné, inak odpustiť všetky peniaze)

A až po štáte. by sa toto osvedčenie malo odovzdať predávajúcemu. A potom s ním predávajúci môže urobiť všetko, čo chce.

Fáza 5. Záverečné

O týždeň neskôr sme boli vyzvaní, aby sme prevzali všetky dokumenty štátnej registrácie. Išli sme s nimi do banky a vrátili sa do bunky pre certifikát.

Ako výsledok, certifikát bol daný predávajúcemu, a pre mňa - kľúče od bytu.

Radosť nepoznala hranice! Všetko šlo bez akýchkoľvek excesov a bez akýchkoľvek špeciálnych nervov.

Všetko to trvalo menej ako mesiac. Myslím, že je to normálny časový rámec.

Môj názor na hypotéku ...

Ako výsledok, keď som prechádzal celým procesom, dal som asi ďalších 25 000 tisíc rubľov.

Časť tejto sumy je skutočne schválená (hodnotenie bytu, práca realitnej kancelárie). Ale tu je to, čo banka roztrháva ľudí a triasť od nich peniaze za akékoľvek „nezmysly“, ako je banková bunka, poistenie a iné príjmy, bol som urazený. Takže človek bude platiť úroky a skôr veľké. A potom zaplatiť. Všeobecne obderalovo. Žiadne iné slová.

A ďalší moment, ktorý ma rozzúril. Tieto mesačné platby.

Na začiatku, veľký objem dlhu z úveru ide do úrokov, a len malá suma ide na splatenie úveru sám. Obrázok je jasne viditeľný. tj banka neumožňuje ľuďom platiť hypotéku rýchlejšie. Od prvého mesiaca sa už začína brať peniaze na úroky.

Ale tu si môžete spomenúť na jeden výraz. Páči sa vám jazda - láska a sane na ťahanie.

Ak chcete - vziať hypotéku, ale nechcem to - neber to. Nikto ťa neurobí.

tj V dôsledku toho môžeme dospieť k záveru. Všetko ide do vyčerpania peňazí od osoby, ktorá ich už nemá. K tomu prispievajú aj štát a banky.

A čo robiť, keď chcete svoje ubytovanie, ale nie sú tam žiadne peniaze? Vezmite si hypotéku.

V zásade, ak budete počítať, potom viac ako 10 rokov som preplácať 700.000 rubľov. Ak budete počítať, to dopadá 70 000 rubľov ročne. Ak sa pozriete z tejto strany, potom ročná suma úrokov nie je tak veľká.

Domnievam sa, že ak nemáte doma, potom je lepšie vziať si hypotéku a zaplatiť za svoj byt, než aby ste prechádzali nepochopiteľnými odnímateľnými a platili v zásade tie isté peniaze.

Môžem povedať, že vziať hypotéku je jednoduché. Prvýkrát, samozrejme, je veľa zmätkov a nedorozumení, ale môžete sa so všetkým vyrovnať.

Tak premýšľajte a vezmite, a ja zaplatím ďalej. Myslím, že budem platiť oveľa rýchlejšie, 10 rokov ťahať na dlhú dobu))) ...))

Myslím si, že môj príbeh vám pomôže rozhodnúť sa, či si vezmete hypotekárny úver.

Pozdravy, NikSy!

V roku 2017 finančná inštitúcia trikrát znížila úrokové sadzby na poskytovanie úverov na bývanie, pričom posledná zmena nastala začiatkom augusta bežného roka. Teraz poskytol najvýhodnejšie hypotekárne podmienky v Sberbank, na svojej internetovej stránke, banka ponúka vypočítať on-line plné náklady na úver na nákup domov pomocou poskytnutých hypotekárne kalkulačka.

Účelom hypotekárnych úverov je nákup nehnuteľností za vypožičané prostriedky. Tento druh pôžičky zahŕňa podpísanie:

Cieľom bankovej politiky v oblasti úverov obyvateľstvu na bývanie je poskytovať jednotlivcom dostupné vypožičané finančné prostriedky a zjednodušiť tak administratívny postup. Dlžníci z iných finančných inštitúcií môžu požiadať o hypotéku na Sberbank za výhodnejších podmienok - refinancovanie (refinancovanie) už existujúcich rubľov a úverov v cudzej mene na bývanie.

Augustové zmeny podmienok pre hypotéku v Sberbank poskytli dlžníkom ďalšie výhody:

Dôležitými pozitívnymi vlastnosťami bankových produktov v bežnom roku sú nasledujúce podmienky pre získanie hypotéky v Sberbank:

Medzi výhody hypotekárnej finančnej inštitúcie v roku 2017 patria:

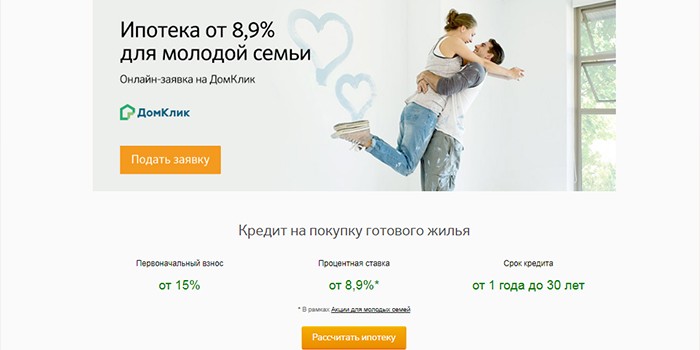

Očakávať, že nákup bývania v rámci programu Mladá rodina môže jednotlivcov, za predpokladu, že jeden z manželov je mladší ako 35 rokov. Pre takýchto dlžníkov je poskytnutie úveru na nákup nehnuteľností možné pri ročnej úrokovej sadzbe 9% pri poskytovaní platového listu alebo 10% pri absencii potvrdenia úradného príjmu.

Banka má špeciálny program, ktorý poskytuje pôžičky zamestnancom verejného sektora - mladým vedcom a učiteľom. Štátna podpora sa im poskytuje financovaním časti nákladov na bývanie. Dlžník je vydaný štátny certifikát o bývaní a potom, čo banka otvorí účet v jeho mene pri vytváraní sociálnej hypotéky, finančné prostriedky sú prevedené z federálneho rozpočtu.

Žiadosť o hypotekárny úver je možná v pobočke Sberbank. Aplikácia online bude pre klienta výhodná. Rozhodnutie banky o vydaní úverových fondov sa vykonáva na 2-5 dní. Po tom, ako sú zamestnanci úverovej inštitúcie spokojní s platobnou schopnosťou klienta a schvália hypotéku, dostane dlžník na mobilný telefón správu.

Môžete si vziať hypotéku pre občanov Ruskej federácie, ktorí majú trvalú registráciu v mieste bydliska. Dlžník musí byť starší ako 21 rokov. Dôchodcovia môžu získať úver na bývanie. Pre nich je možné splatnosť úveru znížiť, pretože v deň ukončenia hypotekárnej zmluvy by vek dlžníka nemal presiahnuť 75 rokov. Veková hranica dlžníka je znížená na 65 rokov bez potvrdenia úradného príjmu.

Pri poskytovaní úveru na nákup rezidenčných nehnuteľností musí mať dlžník najmenej šesťmesačnú prax na súčasnom pracovisku. Počas posledných piatich rokov musí byť jeho celková prax najmenej 1 rok. Požiadavky na všeobecnú prax sa nevzťahujú na mzdových klientov - pracujúcich občanov a dôchodcov, ktorí dostávajú platby na bankový účet.

Sberbank vydáva hypotekárny úver s výhodnými úrokovými sadzbami a chce získať záruky vrátenia požičaných prostriedkov, preto kladie vysoké nároky na platobnú schopnosť klienta. Dlžník v čase podpisu zmluvy o úvere by mal mať stabilný príjem a vypočítaná výška mesačných platieb by nemala prekročiť 50% jeho platu.

Dôkazom spoľahlivosti a platobnej schopnosti klienta je jeho bezchybná úverová história. Na schválenie žiadosti o úver sa skontrolujú všetky predchádzajúce pôžičky klienta. V prípade, že služba zistí porušenie zo strany dlžníka platobného rozvrhu alebo prípady neúplnej úhrady ďalšej splátky, úver na bývanie môže byť odmietnutý.

Na posúdenie žiadosti o úver na bývanie je potrebné spolu s dotazníkom poskytnúť banke balík dokumentov:

Ak nie je potvrdený oficiálny príjem, môžete predložiť jeden z dokumentov:

Pri prilákaní spoludlžníka na získanie hypotekárneho úveru musíte preukázať jeho pas a výkaz príjmov. Pri žiadosti o pôžičku v rámci programu Mladá rodina sa vydáva dodatočný certifikát o manželstve ao narodení dieťaťa. Po odsúhlasení žiadosti sa dokumenty o pripísanom majetku predkladajú banke a realizuje sa záloha.

Klienti úverovej inštitúcie sa môžu zaregistrovať na nákup a predaj online bez návštevy Rosreestr. Dlžník musí odovzdať dokumenty o nehnuteľnostiach bankovému manažérovi a zaplatiť štátnu daň vo výške 1400 rubľov. Týmto spôsobom sa môžete zaregistrovať:

Náklady na registračné služby je v rámci 5550-10250 rubľov, záleží na regióne bydliska klienta a typu bývania. Po ukončení konania je výpis z Jednotného štátneho registra nehnuteľností prijatý e-mailom nového vlastníka nehnuteľnosti. Hypotekárne podmienky v Sberbank zabezpečujú tým, ktorí registrujú online majetkové práva, znížiť základnú úrokovú sadzbu o 0,1%.

Činnosť finančnej inštitúcie je zameraná na rozvoj hypotekárnych programov pre konkrétneho klienta - jeho požiadavky a možnosti. Dlžníci si môžu prezrieť ponuky úverov na bývanie na internetovej stránke banky. Na výber optimálnej úverovej možnosti je poskytnutá kalkulačka Sberbank. S ním môžete vypočítať maximálnu výšku úveru s dostupnými príjmami, získať približný harmonogram splácania úveru.

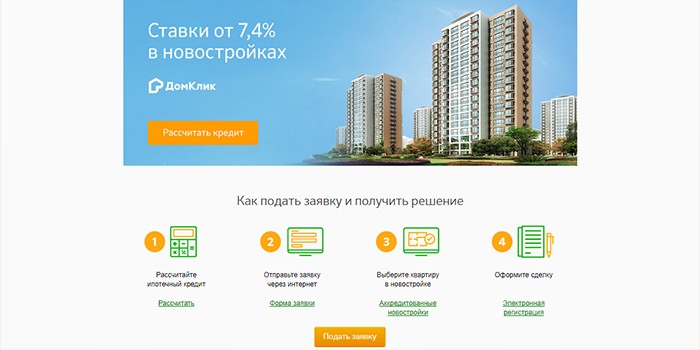

Pre tento typ pôžičiek si môžete požičať peniaze na kúpu hotového bývania v novej budove alebo kúpiť nehnuteľnosť počas fázy výstavby. Klienti si môžu vyzdvihnúť bývanie v sekcii House Click, kde developeri ponúkajú apartmány v 127 obytných komplexoch. Hypotekárne podmienky v Sberbank na kúpu bytu v novostavbe sú nasledovné:

Pre takéto pôžičky sa dlžníkovi ponúka základná úroková sadzba 9,5%. Pri absencii potvrdenia oficiálnych príjmov sa základné podmienky nemenia. Výnimka sa týka úrokovej sadzby - je to 10,5% a záloha - jej veľkosť by nemala byť nižšia ako 50%. Od 10. augusta 2017 existujú minimálne sadzby pre úvery na bývanie pri nákupe bytu od predajcu spoločnosti, ktorá kompenzuje dlžníka za časť úroku.

Podľa podmienok promo akcie môže byť od developera získaná nízka úroková sadzba 7,5% poskytnutím certifikovaného platového listu a 8,5% v prípade jeho neprítomnosti. Minimálne sadzby platia 7 rokov. Existuje možnosť získania požičaných prostriedkov v dvoch častiach.Prvá časť peňazí sa vydáva po registrácii majetkovej účasti na výstavbe a druhá sa prevádza pred uplynutím 24 mesiacov od prvej tranže a pred podpisom prevodnej zmluvy.

Pre tento typ pôžičiek si môžete kúpiť bývanie na ďalší predaj. Pri registrácii záložného práva k nehnuteľnostiam môžete využiť nadobudnutý byt alebo existujúci majetok. Na základe podmienok hypotéky v Sberbank sa vydávajú požičané prostriedky:

Pri požičiavaní na nákup bývania na sekundárnom trhu, akontácie začína 15% hodnoty nehnuteľnosti a nie je nižšia ako 50% v prípade, že potvrdenie o oficiálnych príjmov dlžníka. Úroková sadzba na poskytovanie certifikovaného platového listu je 9,5%, inak je to 10,5% ročne.

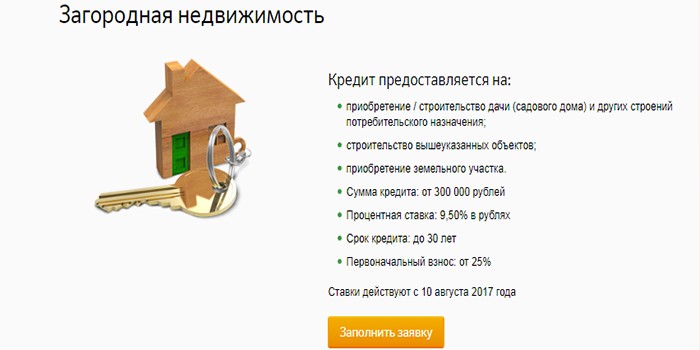

Špeciálny hypotekárny produkt je poskytovaný na nákup prímestských nehnuteľností.Pôžičky sa môžu použiť na:

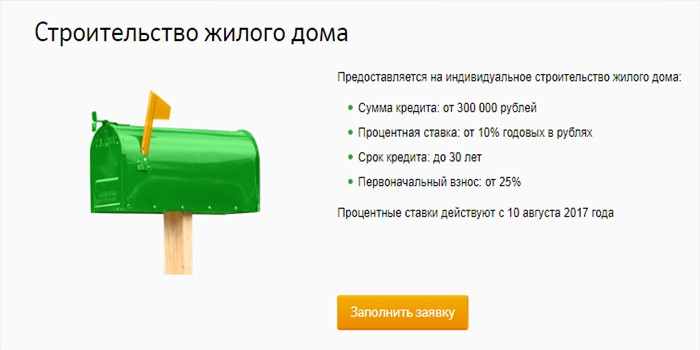

Finančné prostriedky sa vydávajú na tieto hypotekárne podmienky v Sberbank:

Vďaka požičaným prostriedkom je možné realizovať individuálnu bytovú výstavbu z vlastných zdrojov alebo za pomoci developera. Peniaze sa vydávajú na 10% ročne. Hypotekárne podmienky v Sberbank naznačujú vydanie finančných prostriedkov na výstavbu bytového domu:

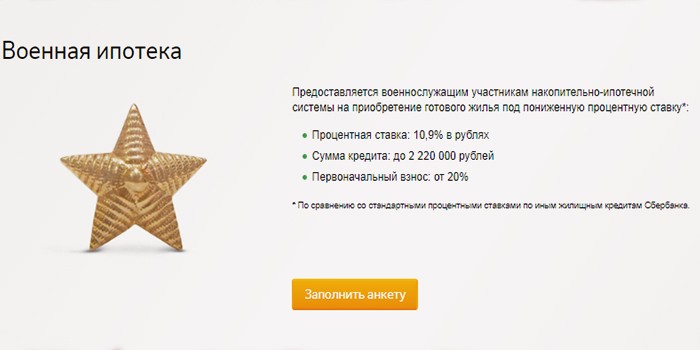

Vojenský personál môže tento druh výpožičky využiť na kúpu bytu 3 roky po registrácii a prevode do registra účastníkov sporiaceho a hypotekárneho systému. V súčasnosti ročné transfery zo štátneho rozpočtu na osobný účet opravára predstavujú 260 000 rubľov. S nízkymi nákladmi na bývanie môže dlžník použiť akumulovanú časť na uskutočnenie zálohy a na splatenie dlhu.

V prípade nedostatočných finančných prostriedkov je potrebné dodatočne vykonať menšie sumy vlastných peňazí. Získať úver na 10,9% ročne vojenský personál môže:

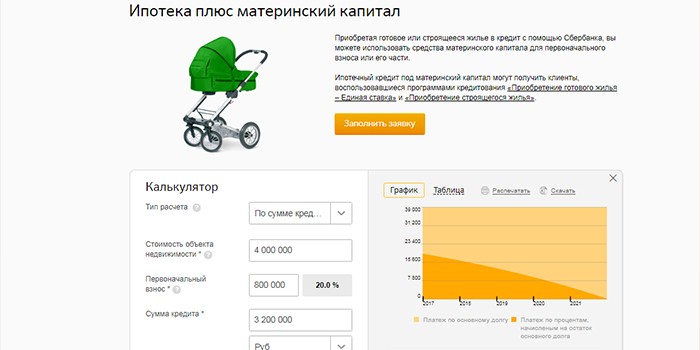

Pri kúpe úveru na bývanie môže dlžník použiť prostriedky materského kapitálu na splatenie časti dlhu. To neovplyvní veľkosť úrokovej sadzby. Pri žiadaní o úver, dlžníci dodatočne predložia štátny certifikát pre materský kapitál a certifikát z dôchodkového fondu o zostatku finančných prostriedkov na účte. Po prijatí úveru je potrebné požiadať penzijný fond o žiadosť o prevod finančných prostriedkov do 6 mesiacov.

Pri realizácii úveru na bývanie je uvedená základná úroková sadzba poskytovaná klientom miezd. Hypotekárne podmienky v Sberbank naznačujú zníženie o 0,1% pri registrácii vlastníckych práv online alebo pri náraste:

Základné ceny hypotekárnych produktov sú uvedené v tabuľke:

| Názov produktu | Sadzba podľa dostupnosti potvrdenia o príjme (%) | Cenová ponuka bez pomoci (%) |

| Nové budovy | ||

| Propagácia od vývojára | ||

| predajcovia | ||

| Mladý rodinný program | ||

| Krajina nehnuteľnosti | ||

| Individuálna výstavba | ||

| Vojenská hypotéka |

Pri podpisovaní zmluvy o úvere na bývanie, odborníci z finančných inštitúcií ponúkajú možnosť uzavrieť životné a zdravotné poistenie, ako aj nehnuteľnosti. Jeho náklady môžu byť zaplatené v jednej platbe v čase nákupu alebo rozdelené na celé obdobie pripísania a zaplatené mesačne, ale budete musieť zaplatiť úroky banke na zostatok sumy.

Nehnuteľnosti v dizajne úveru prichádza do finančnej inštitúcie ako záložné právo a slúži ako záruka vrátenia peňazí. Podmienky úverovej zmluvy znamenajú povinné poistenie majetku v prípade poškodenia alebo straty. Finančná inštitúcia sa tak snaží chrániť pred rizikom straty kolaterálu a nesplácaním požičaných prostriedkov.

Ak odmietnete kúpiť poistenie, finančná inštitúcia zvýši základnú úrokovú sadzbu o 1% ročne pri poskytovaní úveru, hoci životné a zdravotné poistenie nie je povinné. Poistenie vám môže pomôcť stratiť prácu alebo chorobu. V takýchto prípadoch sú záväzky splácania dlhov prevedené na poisťovňu.

Nie každý si môže dovoliť kúpiť si dom alebo byt za peniaze. Zvlášť, ak mladý pár práve začína žiť spolu. Na prenájom dom na prenájom nie je veľmi ziskové, ceny uhryznúť a tvrdo zasiahnuť. Platiť za komunálny byt, aj pre majiteľa na bývanie, nie je lepšie okamžite si vziať hypotéku a platiť ju každý mesiac. Zároveň vedieť, že majetok bude váš. Zvážte, ako si vziať pôžičku do sporiteľne.

Hypotéka môže mať osobu, ktorá sa zmenila na 21 rokov. Je nevyhnutné, aby ste v poslednom podniku alebo spoločnosti pracovali šesť mesiacov. Je to veľmi dobré, ak je mzdová karta vydaná v Sberbank, banka poskytuje takýmto klientom predovšetkým pôžičky. Hypotekárny úver by mal byť dohodnutý so spoludlžníkmi (manželom alebo manželkou) alebo ručiteľmi. Ak si rodina vezme hypotéku, musíte splniť niekoľko požiadaviek. Vek aspoň jedného člena rodiny by nemal byť dlhší ako 35 rokov. Manžel by už mal slúžiť v armáde alebo by nemal byť zodpovedný za vojenskú službu. Tento typ hypotekárneho úveru sa nazýva „Mladá rodina“.

Najlepšie je prijať hypotekárny úver v Sberbank. Tu, nízky záujem. Nie je potrebné poistiť zdravie a život dlžníka. Hlavná vec: dodržiavať všetky požiadavky na úverové transakcie, a potom musíte mať hypotekárny úver.

| Súvisiace články: | |

|

Kórejský strúhadlo na mrkvu

Mrkva, varená už dávno sa zamilovala do nášho muža. Naučila sa ... Kde a ako vymeniť bitcoin za ruble v Rusku

Dnes, mnoho ľudí, ktorí hrajú na kryptocurrency výmen a zaoberá sa ... Ozdoby národov sveta: štýly, motívy, vzory

Jeden z najnovších módnych trendov vo svete nechtov - nechty zdobené ... \\ t | |