вибір читачів

Популярні статті

Займаючи лідируюче положення на ринку іпотечних продуктів, Сбербанк запропонував споживачам одні з найвигідніших умов. Реалізуючи програми кредитування, установа на своєму офіційному інтернет-ресурсі передбачив можливість користувачеві самостійно здійснити розрахунок за позикою. Використовуючи калькулятор Ощадбанку, іпотеку розрахувати на 2016 рік потенційний клієнт зможе, увівши вихідні дані. В результаті сервіс видасть інформацію щодо основних параметрів позики - можливий до отримання розмір позики, суму щомісячного платежу, переплати по кредиту і т.п.

Кредитна лінійка установи представлена чотирма основними програмами іпотечних позик в напрямку:

Основні параметри / умови цих продуктів представлені в таблиці.

|

|

|

||

| від 13,45% | від 15% | до 30 років | ||

| 13 -13,50% | від 50% | 15 млн р. (М.Москва / г. С.Петербург) 8 млн р. (Регіони) |

до 30 років | |

| 13,25-13,75% | 30-50% | до 85% вартості (оціночної / договірної) житла (заставного / кредитується) | ||

| 13,50-14% | 15 -30% | |||

| 13,50-14% | від 50% | до 75% договірної / оціночної вартості кредитується / заставного об'єкта | до 30 років | |

| 13,75-14,25% | 25-50% | |||

| 13-13,50% | від 50% |

|

до 30 років |

Крім цього, банком для певних категорій споживачів реалізація основних продуктів проводиться за спеціально розробленими програмами. Завдяки їм потенційний позичальник зможе оформити позику на особливих умовах.

|

|

|

|

|

|

| для сім'ї / неповної сім'ї (батько з дітьми / дитиною), один з подружжя в якій має вік 21-35 років на момент оформлення позики |

Умовами іпотечних позик передбачено обов'язкове забезпечення отриманих позик:

Також обов'язковим є і страхування кредитуемого / переданого в заставу житла за ризиками втрати / загибелі / пошкодження на весь термін дії договору.

Отримати житлову позику в установі має право платоспроможні громадяни країни в вікових рамках 21-75 років, які мають:

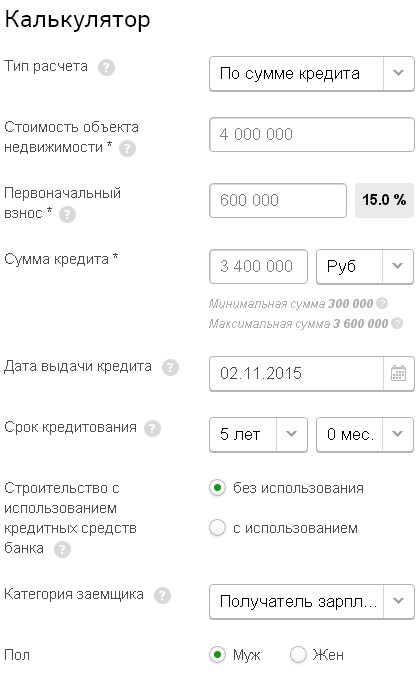

Споживачеві є самостійно здійснити розрахунок за іпотечною позикою. Для цього слід скористатися онлайн-послугою банку - калькулятор кредиту. Програма в автоматичному режимі справить необхідний розрахунок і видасть інформацію по кредиту щодо:

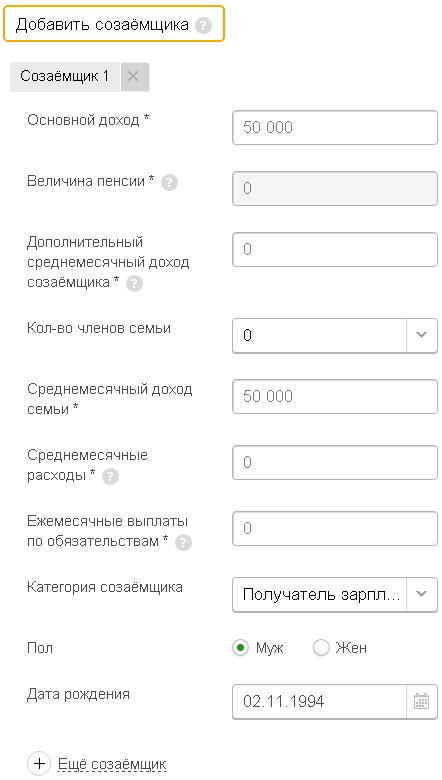

Розрахунок кредиту проводиться на підставі введених користувачем основних даних. Інтерфейс програми включає в себе основний (складається з 14 параметрів) і два додаткових розділу (дані про споживача - 6 параметрів, інформація про Созаємщиков - 10 параметрів).

Грунтуючись на отриманих даних, сервіс сам підбере ставку кредитування (з діапазону, передбаченого умовами по конкретному іпотечному продукту).

До основних параметрів, від яких безпосередньо залежатиме застосована сервісом ставка, відносяться:

Базова ставка по продукту автоматично збільшується на:

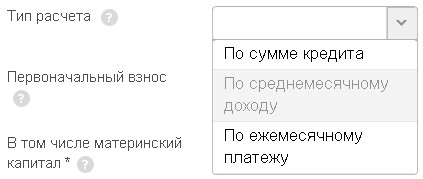

Для отримання результату розрахунку за цим параметром необхідно в графі «тип розрахунку» вибрати показник «розрахунок за доходом».

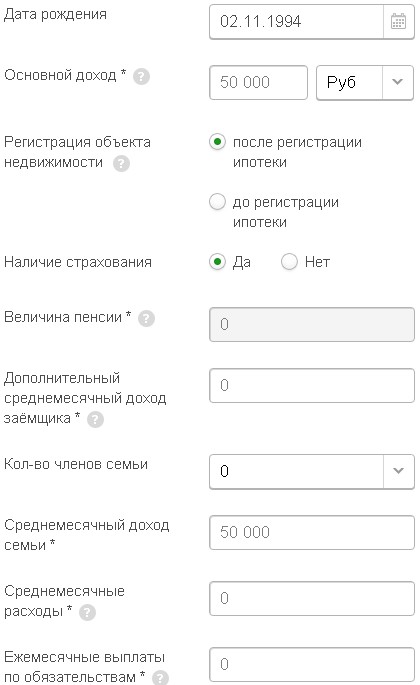

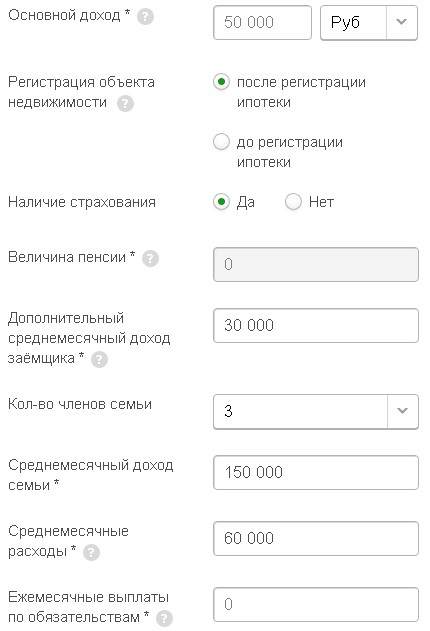

Для більш точного розрахунку необхідно також заповнити та графи додаткового розділу, ввівши необхідну інформацію (додатковий дохід / пенсія позичальника, складу / дохід / витрата сім'ї, наявність інших зобов'язань).

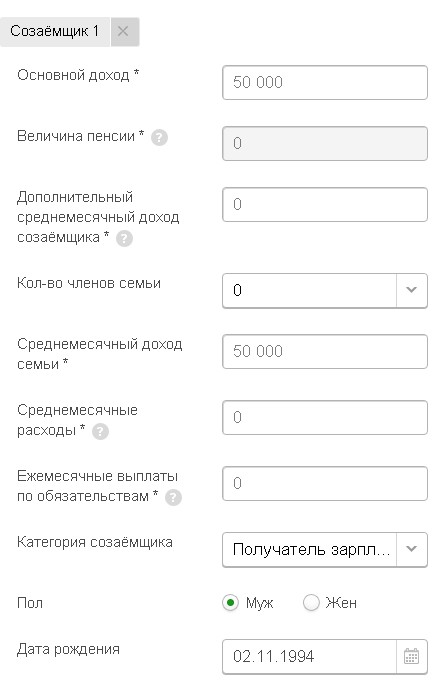

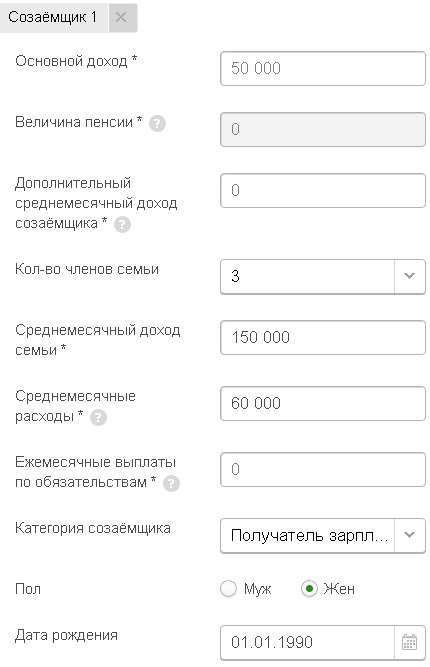

Кредитор надає можливість потенційному споживачеві також додатково залучити і співпозичальників (не більше трьох фізосіб). Це дасть можливість збільшити розмір одержуваної позики: при розрахунку максимально можливої суми позики їх дохід буде також враховуватися.

Після заповнення всіх розділів форми необхідно натиснути кнопку «перерахувати». В результаті програма видасть користувачеві необхідну інформацію.

Для розрахунку виплат, які підлягають щомісячному поверненню, необхідно вибрати параметр «за сумою кредиту». Далі користувач також заповнює всю необхідну інформацію в розділах калькулятора.

Програмою буде проведений необхідний розрахунок. При цьому сервіс також вкаже інформацію про розмір максимально можливу суму позики по введених даних (замість запитуваної користувачем).

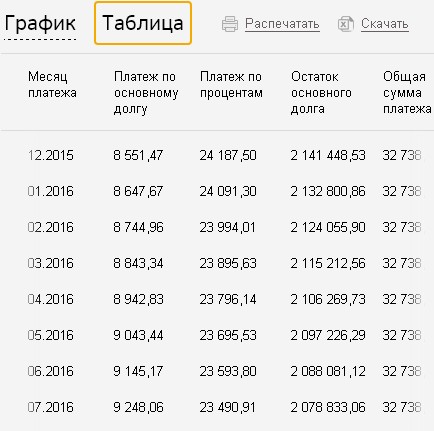

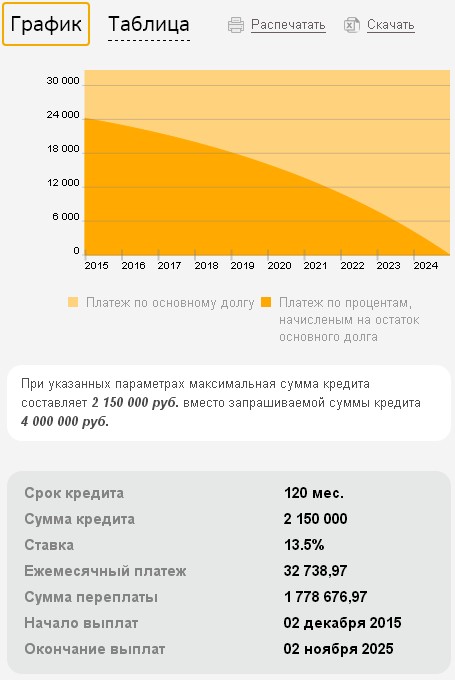

Для наочності і зручності користувача результати розрахунку програми також відображаються у вигляді графіка і таблиці. Споживачеві є ознайомитися з співвідношенням платежів за основним боргом і відсотками на залишок за весь термін користування позикою.

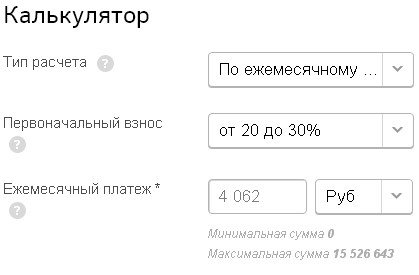

Якщо потенційний позичальник уже імовірно знає, яку суму щомісяця зможе виплачувати в рахунок гасіння позики, є розрахувати іпотеку за цим параметром. Для цього необхідно в графі «тип розрахунку» вибрати параметр «по щомісячному платежу», ввести його розмір, заповнити необхідні розділи калькулятора і відправити на виконання.

В результаті програма видасть інформацію про параметри позики, в тому числі і можливе його розмірі при зазначеній сумі платежу.

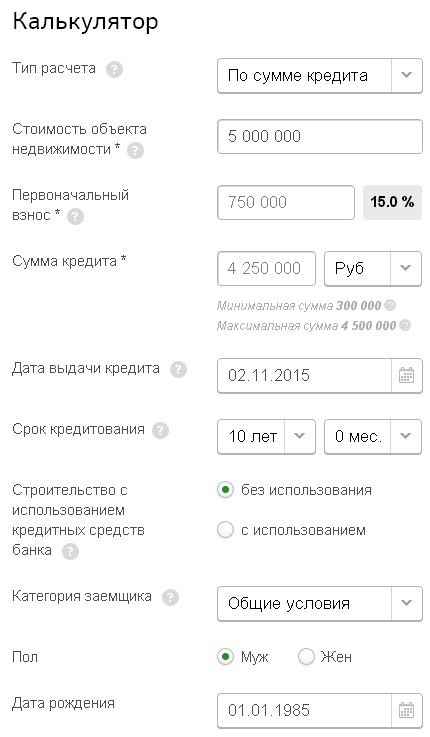

Приклад розрахунку по програмі Ощадбанку іпотеки калькулятором на 2016 для молодої сім'ї

Приклад розрахунку по програмі Ощадбанку іпотеки калькулятором на 2016 для молодої сім'їПрограма актуальна при покупці готового / житла, що будується і будівництві приватного будинку. До кінця 2015 року в рамках цих продуктів діє акційна пропозиція щодо процентної ставки - 12,5% *.

Спочатку необхідний внесок (відсоток від вартості об'єкта) встановлюється в розмірах:

Але при цьому присутній обмеження в розмірі вартості житла - від 5,5 млн р. і до 12 млн р.

Розрахувати іпотеку Ощадбанку калькулятором на 2016 в онлайн-режимі на умовах цієї програми можливо безпосередньо на сторінці продукту. Для цього користувачеві необхідно внести необхідну інформацію у відповідні розділи сервісу.

Для прикладу наведено розрахунок (за сумою позики) за програмою для молодої сім'ї. Використовувані параметри:

В результаті розрахунку за цими параметрами програма із застосуванням ставки в 13,5% обмежила розмір позики до 2,15 млн р. (При запитуваної в 4 млн р.) І вивела щомісячний платіж в розмірі - 32738,97 р. Сума переплати посилання - 1 778 676,97 р.

* Умови актуальні за станом на початок листопада 2015 року.

Вітаємо! Сьогодні розберемо іпотечний калькулятор ощадбанку для фізичних осіб. Наші експерти розкажуть, як розрахувати суму іпотеки в Ощад, щомісячний платіж. Розберемо нюанси іпотечного кредитування, як порахувати платіж після дострокового погашення.

Ощадбанк є найстарішим банком Росії, був заснований ще в 1841 році. Компанія є власністю ЦБ РФ, тому уряд країни зацікавлене в стабільному функціонуванні та безперебійної роботи банку, тому надає йому всіляку підтримку. Сучасний сбербанк Росії має в своєму розпорядженні понад 16 тисяч підрозділів у всіх суб'єктах країни. Послуги банку досить великі, причому отримати будь-яку з них можна дистанційно.

Компанія постійно вдосконалюється, з метою підвищення якості послуг, що надаються. У 2017 році цей банк практично не схожий на той, що був раніше - немає довгих черг, а багато послуг доступні, не виходячи з дому.

Оформлення кредиту на нерухомість є популярним продуктом. Оформляти її можуть як діючі, так і нові клієнти банку. Термін розгляду іпотеки зазвичай не перевищує 3 робочих дня, про отриманий результат позичальник буде моментально сповіщений. Можливий самостійний розрахунок іпотеки на кредитному калькуляторі, в Ощадбанку для фізичних осіб така послуга надається безкоштовно.

Розглянемо банківські іпотечні програми Ощад:

| програми | Максимальна сума, тис. Руб. | Ставка,% | Термін, років | Перший внесок | Примітка |

|---|---|---|---|---|---|

| готове житло | 15 000 | 10 | 30 | 15 | - 0,1% при оформленні електронної реєстрації, якщо молода сім'я то 8.9-9,5% |

| Будівництво | до 85% від вартості нерухомості | 10 | 30 | 15 | - 0,5%, якщо позичальник отримує зарплату на карту Ощадбанку; + 1% при відсутності поліса страхування життя - 0,1% при оформленні електронної реєстрації ,; 7.4-8% - ставка, пропонована партнерами-забудовниками Ощадбанку, які субсидують будівництво об'єкта |

| Будівництво житлового будинку | до 75% від вартості застави | 10,5 | 30 | 25 | + 1% при відсутності поліса страхування життя; |

| Заміська нерухомість | до 75% від вартості застави | 10 | 30 | 25 | -0,5%, якщо позичальник отримує зарплату на карту Ощадбанку; + 1% при відсутності поліса страхування життя; + 1%, якщо іпотека оформляється після оформлення нерухомості в органах Росреестра |

| Військова іпотека | 2 220 | 10,9 | 20 | 20 | |

| Нецільовий кредит під заставу нерухомості | до 60% від вартості | 12,5 | 20 | - 0,5 якщо зарплатники |

Перш ніж оформляти кредит, розумним рішенням буде самостійне використання кредитного калькулятора, особливо якщо справа стосується іпотеки. Іпотечний калькулятор Ощадбанку дозволить провести всі необхідні розрахунки в спокійній обстановці, без відвідування банку. Розрахувати іпотеку в Ощадбанку на калькуляторі можна за різними параметрами, досить вибрати їх з меню, що випадає.

Іпотечний кредитний калькулятор дозволяє зробити онлайн розрахунок іпотеки Ощадбанку на основі декількох параметрів. Всі пункти є обов'язковими для заповнення, тільки в цьому випадку можна отримати більш точний результат.

До них відносяться:

Кредитний калькулятор Ощадбанку дозволяє отримати приблизні розрахунки. Сервіс призначений для попередньої оцінки своїх фінансових можливостей. Точну суму іпотеки можна дізнатися тільки при безпосередньому оформленні іпотеки в Ощадбанку. Кінцевий розмір щомісячного платежу буде залежати від типу обраного продукту і наявності додаткових послуг.

Іпотечний калькулятор розраховує суму іпотеки тільки по підтвердженої зарплати на офіційному місці роботи, але пам'ятайте, що Ощад враховує ще й неофіційний дохід, що дозволяє значно збільшити сумарний обсяг кредиту.

Іпотечний калькулятор Ощадбанку Росії дозволяє також дізнатися залишок після дострокового погашення кредиту на житло. Для цього в спеціальному вікні необхідно вказати передбачувану дату внесення коштів, суму і варіант зменшення позики. При необхідності додаються додаткові поля.

Калькулятор не тільки розраховує, але і дозволяє наочно побачити передбачуваний термін погашення, розмір платежу, загальну вартість і переплату. У спеціальній графі буде відображена інформація по доходу позичальника. Якщо зарплата клієнта менше зазначеного мінімального порогу, має сенс підібрати іншу іпотеку в Ощадбанку.

Для початку, необхідно визначитися з типом нерухомості, що купується - новобудова, вторинне житло, будинок та інше. Для кожної програми розроблені спеціальні умови іпотеки, і діють індивідуальні процентні ставки. Термін кредитування зазвичай не перевищує 30 років, але в деяких випадках він може бути і менше. Якщо отриманий результат дорівнює 60% від доходу, то цілком реально оформити квартиру в іпотеку.

Іпотечний калькулятор дозволить самостійно підібрати оптимальну кредитну програму в Ощадбанку за сумою і іншим параметрам. Якщо розмір щомісячного платежу здасться великим завжди можна збільшити термін, і зменшити щомісячну оплату.

Ощадбанк надає іпотечний кредит з ануїтетною схемою погашення, тобто рівними частинами щомісяця до закінчення терміну дії договору. Це означає, що виплата відсотків здійснюється в перші роки надання позики, і тільки ближче до кінця здійснюється списання основного боргу. Тому, щоб значно заощадити на переплату, раціональніше всього достроково погашати кредит саме на початку терміну.

Калькулятор іпотеки Ощадбанку дозволить дізнатися проміжний результат при повному і частковому достроковому погашенні. Як варіант, можна використовувати кошти материнського капіталу. У цьому випадку, щоб вирахувати загальну заборгованість, в калькуляторі зазначається відповідний пункт або можна вказати розмір доступних коштів в графі дострокового погашення. Кількість часткових дострокових погашень не обмежена.

Якщо з'явилася можливість одноразово внести велику суму, позичальникові необхідно звернутися в будь-який офіс Ощадбанку з заявою, співробітник банку розглядає його відразу в день звернення, і формує новий кредитний договір.

Дострокове погашення в Ощад можливо без відвідування офісу через особистий кабінет в сболее.

Клієнт може вибрати зменшення розміру щомісячного платежу. При повному достроковому погашенні, придбана нерухомість відразу переходить у власність клієнта. При стандартному погашенні, вона залишається в заставі у банку до закінчення виплат по кредиту.

Будемо чекати ваші відгуки про те, як працює наш калькулятор онлайн, що необхідно поліпшити в його роботі.

Величезне прохання оцінити пост і зробити репост на наш сайт в соціальних мережах, якщо ми були вам корисні.

Перш, ніж оформити кредит на житло, слід знати, як розрахувати іпотеку в Ощадбанку, щоб визначити розмір початкового внеску і попередньо дізнатися суму переплати. Зробити це можна кількома способами, наприклад, за допомогою онлайн калькулятора на сайті банку або звернувшись безпосередньо до співробітників фінансової установи. Знаючи, як розраховується розмір щомісячних внесків, і які є додаткові платежі, можна визначити, в яку суму обійдеться придбана в іпотеку квартира.

Для того щоб зробити розрахунок іпотеки в Ощадбанку, знадобиться попередньо визначитися з кредитною програмою, яких у банку кілька для різних категорій клієнтів. Після того, як вибір зроблено, можна приступати до розрахунків на підставі наявних даних, до яких відносяться:

Попереднім етапом, перед тим, як розрахувати іпотеку в Ощадбанку, є вивчення всіх пропонованих банківських житлових кредитів з метою пошуку самого вигідного варіанту. Розібратися в іпотечних програмах допоможе таблиця, яка містить основні пропозиції кожного виду житлових позик:

| програми кредитування | Умови отримання позики | Максимальна сума, руб. | Розмір процентної ставки (% річних) | Максимальний термін позики, років | Мінімальний розмір початкового внеску,% |

| Для молодих сімей | Іпотечне кредитування є, якщо один з подружжя або обидва молодше 35 років | ||||

| Для молодих сімей в новобудові | Оформити іпотеку можуть молоді сім'ї на придбання нерухомості в споруджуваному будинку | ||||

| На готове житло | Оформлення застави, обов'язкове страхування заставного майна | Від 300 000 до 85% від оціночної вартості заставного майна | |||

| На придбання житла, що будується | Позика видається на придбання житла, що будується, придбаного у акредитованого банком продавця. Є можливість використовувати кошти материнського капіталу для оплати початкового внеску | Від 300 000 до 85% договірної вартості житла | 15 (50 при відсутності документів, що підтверджують доходи) |

||

| На будівництво житла | Необхідно поручительство до моменту документального оформлення майна в заставу і підтвердження доходів позичальника | Від 300 000 до 75% вартості нерухомості за договором | |||

| Заміська нерухомість | Потрібно поручительство фізичних осіб | Від 300 000 до 75% від кошторисної вартості об'єкту, що будується | 10 (11 на період до моменту документального оформлення іпотечної позики) | ||

| Кредит надається на купівлю або будівництво гаража | |||||

| Іпотека для покупки житла на вторинному ринку нерухомості | Брати іпотеку можна тільки на покупку готового житлового приміщення на вторинному ринку | Від 300 000 до 85% від вартості житла | |||

| Іпотечне кредитування з держпідтримкою | Позика видається тільки на покупку об'єктів на первинному ринку нерухомості | Від 300 000 до 8 млн. | |||

| Військова іпотека | Видаються учасникам накопичувально-іпотечної системи |

Перед тим, як розрахувати іпотеку в Ощадбанку, позичальник повинен врахувати суму обов'язкової страховки заставного майна, що передбачено Законом "Про іпотеку". Банк пропонує оформити комплексну страховку, щоб убезпечити себе і клієнта від всіх можливих ризиків, але за законодавством тільки страхування майна, оформленого в заставу, є обов'язковим.

Розмір виплат погашення позики включає суму страховки, мінімальний розмір покриття якої повинен бути не менше, ніж сума кредиту на купівлю житла. Вартість річної страховки становить від 0,09 до 0,2% від страхової суми (залежить від року здачі нерухомості в експлуатацію, технічних характеристик, стану і т.д.), і при настанні страхового випадку, відшкодування отримає тільки банк. Для того щоб мати можливість повернути первісний внесок, позичальникові рекомендується страхувати іпотечну нерухомість на повну вартість.

Сбербанк, будучи одним з найбільших кредиторів, не стягує комісії за видачу кредиту і за його обслуговування, однак при погашенні іпотеки шляхом безготівкового грошового переказу з рахунка, відкритого в іншій фінансовій установі, буде стягуватися комісія. До прихованих платежів, які виражаються в збільшенні процентної ставки, можна віднести і надбавки за відмову позичальника оформити страхування життя і здоров'я або від послуги електронної реєстрації угоди.

Для того щоб правильно розрахувати іпотеку Ощадбанку необхідно розуміти принципи нарахування відсотків за користування кредитними коштами та володіти повною інформацією про параметри кредиту. Орієнтовна сума переплати і суми щомісячних платежів при споживчому кредиті розраховуються за формулами в залежності від методу погашення. До способів, як розрахувати суму іпотеки в Ощадбанку, відносяться:

Алгоритм як розраховується іпотека в Ощадбанку за допомогою іпотечного калькулятора полягає в наступному:

Одним із способів дізнатися, як розраховується іпотека в Ощадбанку, є звернення клієнта безпосередньо до співробітників банку. Кредитні фахівці зможуть детально відповісти на всі питання, що цікавлять, допоможуть розрахувати щомісячний платіж на підставі наданих даних про суму початкового внеску, терміни кредитування і вартості житла, що купується. Перевагою такого способу перед калькулятором Ощадбанку є те, що співробітники зможуть розповісти про всі додаткові витрати, які не відбиваються при автоматичному розрахунку.

Всі способи автоматичного розрахунку надання іпотеки грунтуються на розроблених економічних формулах, тому, якщо є бажання розібратися в усьому самостійно, можна зробити розрахунки самому. Для цього необхідно підставити у формули дані про суму кредиту, розмір початкового внеску, процентною ставкою, термін, на який видається позика. Формули розрахунку суми щомісячних платежів мають такий вигляд:

Можливість розрахувати дозволяє завчасно дізнатися підсумкову вартість нерухомості, що купується з урахуванням переплати. Крім цього, за допомогою попереднього розрахунку кредиту, Ощадбанк пропонує ознайомитися з графічною інформацією про оплату з наочним відображенням щомісячних платежів і залишком суми заборгованості (графік платежів).

Для того щоб зрозуміти як правильно розрахувати іпотеку в ощадбанку, слід знати, що умовами кредитування може бути передбачено ануїтетне або диференційоване погашення основної суми боргу і відсотків по ній. Основна відмінність цих двох способів полягає в тому, що перший варіант передбачає внесення однакової суми щомісяця, а другий - різної (з поступовим зменшенням).

Аннуїтетний метод буде більш вигідний тим, хто передбачає дострокове погашення, з огляду на те, що за цією схемою відбувається первісне погашення відсотків, а потім вже основної суми боргу. Диференційоване нарахування відсотків переважно тим позичальникам, які не впевнені в стабільності майбутніх доходів, так як основне фінансове навантаження при такій схемі доводиться на першу половину кредитного терміну.

Відповідно до Закону "Про споживчий кредит", якщо в договорі визначено треті особи, на користь яких здійснюються платежі (наприклад, страхові компанії), то повна вартість кредиту може відрізнятися від розрахункової. Така ситуація складається тоді, коли змінюються розміри обов'язкових страхових платежів або вартість житла, що купується. При таких умовах зміна остаточної суми іпотеки при підписанні договору не суперечить нормам чинного законодавства.

| Статті по темі: | |

|

Іпотечний кредит в Ощадбанку - як розрахувати

[Yt = 7A2IbZ6I8-c] Займаючи лідируюче положення на ринку іпотечних ... Терміни шкільних канікул встановлюються щорічно міністерством освіти

Всі школярі щороку з величезним нетерпінням чекають настання того ... Деталізація дзвінків від Ростелеком

Оператор стільникового зв'язку Росії Ростелеком пропонує своїм абонентам ... | |