Вибір читачів

Популярні статті

Що таке податкове відрахування

Що слід розуміти під податковим вирахуванням? Йдеться про зменшення податкової бази (тобто всіх доходів громадянина, з яких сплачується ПДФО) при розрахунку податку на певну суму, внаслідок чого в тому році, за який громадянин вирішив отримати відрахування він або не сплачує ПДФО (якщо йдеться про відрахування на майбутнє) або отримує повернення надміру сплаченого НФДЛ з бюджету (відрахування за минулі роки). Податкове майнове відрахування може бути надано у тому числі на підставі придбання житла. З іншого боку, за договором іпотечного кредитування можна оформити відрахування на сплачені відсотки.

Зазначимо, що таке відрахування за рік спочатку не може перевищувати суми податку на доходи, сплаченого людиною за аналогічний період. Варто сказати і про те, що допускається розподіл суми, що підлягає відшкодуванню. Відбутися таке може тому, що зворотна сума не повинна бути вищою за сплачену людиною у вигляді податку на отримані нею доходи за рік. Це означає, що якщо за період, в якому було придбано житло, з ваших доходів було утримано та перераховано прибуткового податку на суму, що дорівнює 50 000 руб., а сума відрахування більше, то на початковому етапі можна сподіватися на отримання лише 50 000 руб. На виплату коштів можна буде розраховувати тільки в наступні роки (якщо їх залишок знову не перевищить розміру сплаченого податку на доходи).

Майновий відрахування в такій ситуації може надаватися лише один раз за все життя. Однак, на майно, куплене після 01.01.2014, можна оформити відрахування на купівлю або будівництво ще одного житла за умови, що перший відрахування на купівлю було отримано на суму менш як максимальний розмір відрахування, встановленого законом: раніше отриманий та знову оформлюваний відрахування не можуть сукупності перевищувати максимальний розмір відрахування в 2000000 руб.

Право на часткове відшкодування сплаченого податку на доходи надається громадянам, які працюють за трудовим або цивільно-правовим договорами, та сплачують податок на доходи фіз. осіб за ставкою 13% від розміру власної зарплати. Слід згадати і про те, що особи, які отримують заробітну плату, розділену на дві частини: «чорну» та «білу», прибутковий податок сплачують лише з «білого» заробітку.

Надається відрахування і особам, які мають російського громадянства, але які отримали належним чином оформлене дозвіл на провадження трудової діяльності біля Російської Федерації, які працюють у країні щонайменше 183 календарних днів і сплачують прибутковий податок від одержуваного доходу (звані резиденты). Резидент може перебувати в Росії та відпрацювати вказане числоднів не поспіль, але не більше 12 календарних місяців.

Що стосується індивідуальних підприємців, які у ході своєї діяльності використовують спрощенку, патентну систему чи вмененку, всі вони автоматично позбавляються права отримання цього відрахування.

Звісно, більшу частину населення цікавить розмір можливих виплат. Тут слід сказати, що з розрахунку відрахування до уваги береться лише фактична вартість житла, купленого зокрема іпотеці, і що становить трохи більше 2 000 000 крб. Тобто якщо ви придбаєте елітну нерухомість, яка має високу вартість, виплата розраховуватиметься не від фактичної вартості житла, а лише в межах 2 000 000 руб. Сума понад цю межу при розрахунку жодним чином не враховується.

Потрібно сказати, що податкове відрахування може бути отримане і в тому випадку, якщо квартира вами була придбана давно, тільки сума виплати значно знизиться. Справа в тому, що порогом для часткової компенсації частини сплаченого податку є сума лише 1000000 руб. для тієї житлової нерухомості, яка купувалась до 2008 року.

Незважаючи на те, що законом не передбачається жодних тимчасових обмежень для звернення за податковим вирахуванням, повернути переплачений податок ви зможете лише після оформлення права власності на придбане житло. Зробити це раніше не вийде, оскільки разом із заявою про повернення ПДФО до підрозділу ФНП потрібно надати, у тому числі, правовстановлюючі та платіжні документи.

Важливо: оскільки період розрахунку податку для надання майнового відрахування при придбанні житла обмежений 3 роками, повернути ПДФО, незалежно від дати покупки, можна лише за 3 роки, що передують обігу за вирахуванням. Якщо розмір податку, сплаченого за вказаний час, не сягає 13% вартості житла, повернення здійснюється поетапно, при цьому в розрахунок приймаються й наступні періоди — аж до вичерпання повної суми.

Отже, якщо говорити про повернення фінансових коштів, спрямованих на гасіння іпотеки, слід сказати, що таке право з'являється у вас з моменту надання таких офіційних паперів, як:

Не можна залишити поза увагою існуючу особливість надання податкового відрахування, яка полягає у тому, що є можливість часткового відшкодування витрат, не тільки пов'язаних з придбанням квартири (будинку), а й за фактично виплачені відсотки за кредитом.

Максимальна сума відсотків, на які реально отримати відрахування, становить 3000000 руб.

Відрахування на відсотки можна оформити при отриманні будь-якої цільової процентної позики або кредиту, спрямованої на покупку ділянки під готовим будинком або з дозволеним використанням «під ІЖС», будівництво будинку, рефінансування цільового житлового кредиту.

Важливо: повернення податку при сплаті відсотків за житловим кредитом здійснюється у другу чергу після надання майнового відрахування при купівлі житла.

Це вирахування можна оформити тільки після того, як позичальник почав сплачувати відсотки за позикою або кредитом, тому що підставою для його отримання є платіжні документи, що підтверджують сплату відсотків. Відповідно, і вирахування нададуть на суму сплачених у звітному році відсотків, яку позичальник підтвердить документами, звернувшись до ІФНС або роботодавця за отриманням відрахування.

Якщо частину відсотків ви сплатили якоюсь субсидією (наприклад, материнський капітал, житловий сертифікат), то відрахування на цю суму не надають.

Найбільш поширеним способом для отримання відрахування є безпосереднє звернення громадянина до податкового органу (розташованого за місцем проживання) з повним пакетом документів, необхідних у цьому випадку, та із заявою про надання належного йому відрахування. Представлені офіційні папери будуть розглянуті (зазвичай цей процес займає від 2 до 4 місяців) після чого буде ухвалено рішення про виплату вирахування у розмірах, рівних сплаченому за минулий рік податку на доходи. Цей варіант кращий для тих, хто планує гроші витратити на великі покупки або на придбання дорогих послуг.

У ситуаціях, коли жодних особливих планів на відшкодовані кошти у вас немає, то можливий інший шлях. Звичайно, податкову вам відвідати все ж таки доведеться, але тепер виключно для отримання відповідного повідомлення. Такий документ працівник повинен надати роботодавцю, який у свою чергу при нарахуванні зарплати перестане утримувати податок з доходів, які отримують співробітник, що певною мірою збільшить щомісячний дохідспівробітника. Згадаємо і про те, що претендувати на податкове вирахування у такий спосіб можна лише в ситуації, якщо з моменту купівлі житла не минуло 3 років. Після закінчення цього терміну після здійснення придбання роботодавець більше не зможе видавати співробітнику залишок невиплаченого належного відрахування. Тим не менш, це не означає, що суму, що залишилася, не можна буде отримати пізніше, для вирішення питання достатньо звернутися до податкового органу.

Для отримання належного податкового відрахування громадянину необхідно звернутися до податкової, представивши при цьому наступний комплект паперів:

Якщо житло купується у спільну спільну власність, додатково надаються:

Усі перелічені вище документи, необхідно здати до відповідного відділу податкової інспекції та чекати на рішення про переведення грошових сум, або про відмову у переказі цих коштів.

Потрібно сказати і про те, що рішення податкової інспекції не завжди позитивне. Закон встановлює закритий перелік підстав, за наявності яких громадянину може бути відмовлено у наданні вирахування.

Як уже було сказано раніше, перелік підстав для відмови у наданні майнового відрахування є обмеженим, а це означає, що вам не може бути відмовлено з будь-яких інших підстав.

Як відомо, батьки — це законні представники своїх дітей до досягнення останніми віку повноліття. На батьків також покладено обов'язок щодо утримання своїх дітей до 18 років, а також надано можливість набувати на їх користь будь-яке майно: як рухоме, так і нерухоме.

Тому, якщо ви придбали своїм неповнолітнім синам житлову нерухомість, то факт присутності в ній частини власності безпосереднього покупця, тобто, вашої, у питаннях надання відрахування ролі не відіграє, це означає, що ви маєте право розраховувати на його отримання з такого придбання. Слід сказати, що розмір граничної виплати залишиться незмінним, незалежно від реально понесених витрат.

Розраховувати на податкове вирахування по іпотечної позикиможна не лише за куплене житло, а й на отримане за договором міни. Але важливо розуміти, що при першому варіанті відрахування дорівнюватиме вартості житла (не більше ніж 2 000 000 руб.), А при другому - відрахування покладається тільки на різницю доплати за виміняне житлове приміщення, якщо така, звичайно ж, мала місце. бути. Для того щоб у такому випадку вирахування все-таки було оформлено, вам потрібно буде підтвердити наявність доплати, тобто необхідність фактичного внесення додаткових фінансових коштів при мене квартири, дана умова має бути зазначена в договорі міни, також потрібно підтвердження факту дійсного несення витрат — надайте розписки чи платіжне доручення.

Якщо ви придбали об'єкт незавершеного будівництва, то й у такій ситуації не втрачається декларація про отримання майнового відрахування. При визначенні суми понесених витрат, слід вважати не тільки розмір виплати безпосередньо за саму нерухомість, а й понесені витрати на проведення її внутрішнього оздоблення. Важливо наголосити, що право на відрахування з'являється лише тоді, коли в договорі купівлі-продажу є вказівка на те, що приміщення продається без внутрішнього оздоблення. Понесені у зв'язку з цим витрати на придбання будматеріалів, а також за наймання ремонтної бригади для здійснення робіт повинні бути підтверджені договорами та чеками.

Важливо підкреслити, що відповідно до думки Міністерства Фінансів, такі роботи, як встановлення сантехніки, монтаж електропроводки та вбудованої кухонної техніки, не відносяться до витрат, які вважаються оздоблювальними, отже, вони до податкового відрахування не повинні подаватися.

У ситуаціях, коли житлова нерухомість придбана в рівну пайову власність (частіше з другим із подружжя), на отримання відрахування правом наділяються всі власники. Якщо частину приміщення житлового призначення оформлено у власність неповнолітніх, то правом на отримання відрахування наділяються їхні батьки, за умови, що це майно було оплачено ними.

Вами прийнято рішення про придбання у власність приміщення житлового призначення, його ринкова вартість дорівнює 3000000 руб. Оплата нерухомості передбачається за рахунок іпотечного кредитування за договором, укладеним на 10 років. За цей період вами буде сплачено відсотків за кредитом, наприклад, у межах 1100000 руб.

У такій ситуації платник податків може оформити 2 відрахування: на відсотки за іпотекою та на купівлю житла. Оформляти їх краще окремо, тому що зарплати наших громадян рідко коли дозволяють отримати відрахування за 1 рік на всю суму витрат на купівлю квартири та відсотки у тому числі.

Перший буде надано у розмірі 13% від 2 000 000 руб. («зайвий» мільйон не враховується для цілей відрахування, тому що максимальна сума вирахування при купівлі житла - 2 000 000 руб.) Очевидно, що «вибирати» це вирахування потрібно протягом кількох звітних періодів. За той рік, на який ви оформите відрахування, податкова база (зарплата тощо) зменшується на суму відрахування. Наприклад, при зарплаті 30 000 руб. на місяць (відповідно, за рік - 360 000 руб.), Платнику податків повернуть весь податок, сплачений за рік (13% від 30 000 руб. × 12 місяців, що дорівнює 46 800 руб.), т. К. Сума відрахування при купівлі більше суми податку, отже податкова база зменшується нанівець. Ще раз, на невикористану за рік суму можна оформити відрахування наступного року тощо до повної вибірки суми відрахування.

Другий відрахування нададуть у розмірі 13% від 1100000 руб. повністю, тому що максимум тут - 3000000 руб. Припустимо, що заява на отримання відрахування на відсотки подана в іншому звітному році (у тому році, в якому ми оформляли відрахування при купівлі, зменшувати податкову базу вже нема куди). Робимо аналогічний розрахунок зарплати за рік і віднімаємо від отриманої суми 1100000 руб. При зарплаті 30 000 руб. і це майнове відрахування доведеться оформлювати кілька років поспіль.

Згідно з Податковим кодексом РФ, при покупці нерухомості (квартири, будинки, земельної ділянки) за допомогою банківського кредиту, Ви можете повернути частину раніше сплачених коштів. Процедура податкового вирахування при покупці квартири в іпотеку дозволяє Вам як власнику майна отримати відшкодування суми прибуткового податку.

У статті ми розповімо про те, що таке податкове відрахування ПДФО, які особливості даної процедури при покупці нерухомості в іпотеку, а також про те, як власнику нерухомості оформити вирахування та які документи для цього потрібні.

Законодавчою основою щодо податкового відрахування є Податковий кодекс РФ, стаття «Майнові податкові відрахування». Згідно з ПК, на отримання відрахування може претендувати платник податків, який купив нерухомість у кредит за допомогою оформлення іпотеки та має доходи, із суми яких здійснюються відрахування до бюджету з ПДФО у розмірі 13%. Можливість отримати відрахування мають як громадяни РФ, так і фізичні особи-нерезиденти, які уклали трудовий договір, згідно з яким провадиться виплата доходу та утримання ПДФО.

Ви маєте право на отримання майнового відрахування:

Законодавство дозволяє отримати податкове відрахування також на відсотки за іпотекою, а не лише на тіло кредиту. Варто наголосити, що оформлення кредиту має мати виключно цільовий характер. Мається на увазі, що Ви отримуєте право на повернення лише у тому випадку, коли метою отримання кредитних коштів за договором є придбання житла або його будівництво. У випадку, якщо фактично Ви витратили кошти на придбання житла, у той час як у договорі банківської позики вказані споживчі цілі, претендувати на податкове вирахування Ви не можете.

Важливо знати, що вартість житла, придбаного у пов'язаних осіб (чоловік/дружина, батьки, інші родичі, роботодавець тощо), податковому вирахуванню не підлягає. На вирахування також не можуть розраховувати юридичні особи(Організації, що набувають нерухомість у виробничих та інших цілях), а також індивідуальні підприємці.

Розмір податкового відрахування, який може претендувати власник нерухомості, залежить від двох показників. Перший - безпосередньо вартість нерухомого майна(Або витрат на його будівництво). Другий - сума ПДФО, яку виплачує роботодавець до бюджету.

Розмір податкового відрахування, який може претендувати власник нерухомості, залежить від двох показників. Перший - безпосередньо вартість нерухомого майна(Або витрат на його будівництво). Другий - сума ПДФО, яку виплачує роботодавець до бюджету.

На яку суму Ви маєте право, можна дізнатися, використовуючи такі правила:

Крім того, існують обмеження щодо багаторазового використання права на відрахування. Вони полягають у наступному:

Для того щоб наочно розібратися в системі визначення бази майнового відрахування та розрахунку його суми, використовуємо приклади.

Для того щоб наочно розібратися в системі визначення бази майнового відрахування та розрахунку його суми, використовуємо приклади.

приклад 1.

Фізична особа Петренко І.П. оформив іпотеку у банку з метою отримання коштів на покупку квартири. Гроші були отримані та квартира придбана 01.10.2007 року. Вартість об'єкту нерухомості склала 1 млн. 318 тис. руб.

Відповідно до законодавства, Петренко може претендувати повернення податку у сумі трохи більше 130 тис. крб. (1 млн. * 13%). Це пов'язано з тим, що у разі базою відрахування є сума, яка перевищує 1 млн. крб.

приклад 2.

Громадянину Соловйову К.Р. у банку було видано іпотечний кредит у сумі 1 млн. 818 тис. рублів. На ці гроші 02.12.2014 Соловйов придбав квартиру. 08.11.2015 року Соловйов купив кімнату, також попередньо оформивши іпотеку. За договором купівлі-продажу, вартість кімнати становила 575 000 руб.

Звернувшись до органів податкової інспекції, Соловйов за підсумками 2015 року зможе отримати відшкодування у розмірі 260 тис. руб. (2 млн. руб. * 13%). Незважаючи на те, що загальна вартість придбаного майна склала 2 млн. 393 руб., Через законодавчі обмеження базою для відрахування в даному випадку є сума 2 млн. руб.

приклад 3.

Фізична особа Грачова І.М. отримала гроші на купівлю будинку у сумі 7 млн. 450 руб. Кошти отримано у банку виходячи з договору іпотечного кредитування. Будинок було придбано 02.04.2013 року. Сума відсотків, сплачених користування кредитом, становила 118 тис. крб. Протягом року заробітна плата Грачової, з якою було сплачено ПДФО, склала 3 млн. руб.

Грачова за 2013 рік отримає податкове відрахування у сумі 275 тис. 374 руб. ((2 млн. руб. + 118 тис. руб.) * 13%), т.к. згідно ПК, базою для відрахування у разі може бути сума трохи більше 2 млн. крб. У той же час, як сума відсотків до відрахування стягується повністю.

Щоб отримати майнове відрахування при купівлі квартири в іпотеку, необхідно надати до органів фіскальної служби документи, оформлені відповідним чином. До процедури збору, оформлення та подачі документів Вам варто підійти відповідально та скрупульозно, адже будь-яка неточність у даних або некоректне заповнення бланків може позбавити Вас можливості отримати бажане повернення коштів.

Щоб отримати майнове відрахування при купівлі квартири в іпотеку, необхідно надати до органів фіскальної служби документи, оформлені відповідним чином. До процедури збору, оформлення та подачі документів Вам варто підійти відповідально та скрупульозно, адже будь-яка неточність у даних або некоректне заповнення бланків може позбавити Вас можливості отримати бажане повернення коштів.

Основним документом для податкового відрахування по іпотеці є податкова декларація.Бланк декларації за формою 3-ПДФО в електронному виглядіВи можете знайти на веб-сайті податкової служби. Якщо такої можливості у Вас немає, то бланк форми 3-ПДФО можна отримати в органах фіскальної служби, там же на місці заповнити і передати інспектору разом з іншими паперами.

Ось список документів, які також необхідні для оформлення майнового відрахування при іпотеці:

З метою забезпечення оперативності оформлення виплат з відшкодування ПДФО, а також, щоб уникнути відмов та затримок з боку контролюючих органів, Вам варто подбати про повноту надання всіх необхідних документів, а також про правильність їхнього заповнення.

Як отримати податкове відрахування при іпотеці? Існує два варіанти — оформити отримання безпосередньо або через роботодавця. У першому випадку Ви отримуєте кошти через органи податкової служби, у другому — через роботодавця як доплату до щомісячної виплати заробітної плати.

Як отримати податкове відрахування при іпотеці? Існує два варіанти — оформити отримання безпосередньо або через роботодавця. У першому випадку Ви отримуєте кошти через органи податкової служби, у другому — через роботодавця як доплату до щомісячної виплати заробітної плати.

Розберемося у процедурі повернення коштів через податкову службу на прикладі покрокової інструкції.

1 етап. Збирання необхідних документів. Перелік документів, необхідних оформлення відрахування прибуткового податку, зазначений вище.

2 етап. Передача комплекту документів до органів податкової служби. Надати документи можна як особисто, так і надіславши їх поштою. У першому випадку Ви передаєте папери інспектору, який на місці може перевірити коректність їх заповнення та повноту надання. Якщо Ви не маєте можливості передати документи особисто, то їх можна надіслати поштою, оформивши лист із повідомленням та додавши до нього опис вкладень. При отриманні такого листа працівник податкової служби звіряє документи з описом, після чого розписується у повідомленні, підтверджуючи факт отримання.

3 етап. Опрацювання документів органами податкової служби. Відповідно до законодавства термін перевірки документів не повинен перевищувати 3-х місяців. За фактом перевірки представник податкової надсилає Вам письмове повідомлення про її результати. Якщо відповідь позитивна, то Ви можете очікувати надходження коштів протягом місяця після отримання листа. У разі, якщо надійшла відмова, Вам варто звернутися до інспектора для з'ясування причин.

Якщо Ви вирішили оформляти відшкодування через роботодавця, то Вам, аналогічно вищевказаній процедурі, необхідно зібрати документи і передати їх до податкової (етап 1 та етап 2), після чого дочекатися повідомлення про погодження виплат. За фактом отримання листа з позитивною відповіддю Вам необхідно передати його до бухгалтерії (або іншого відділу, який займається виплатою зарплати) разом із заявою про відрахування ПДФО. На підставі цих документів роботодавець здійснюватиме щомісячну додаткову виплату у розмірі ПДФО. Термін виплати — до вичерпання суми вирахування.

Особливу увагу варто приділити можливості використання податкового відрахування за державної програми «Військова іпотека», завдяки якій сім'ї військовослужбовців купують квартиру за рахунок коштів.

Особливу увагу варто приділити можливості використання податкового відрахування за державної програми «Військова іпотека», завдяки якій сім'ї військовослужбовців купують квартиру за рахунок коштів.

Незважаючи на те, що купівля житла для військовослужбовця фінансується з бюджету, у цьому випадку також можливе майнове відрахування. Військовослужбовець може претендувати на повернення коштів у разі, якщо вартість придбаного житла частково сплачена державою за програмою «Військова іпотека», а частково за рахунок власних коштів.

У 2017 році загальна сума бази для розрахунку податкової пільги обмежена сумою 2 млн. руб. На прикладі податкове відрахування при оформленні військової іпотеки має такий вигляд: якщо сім'я військовослужбовців придбала житло вартістю 5,5 млн. руб., з яких 2,5 млн. було оплачено державою, а 3 млн. руб. - За рахунок власних коштів, то власник житла може розраховувати на повернення не більше 260 тис. руб. (2 млн. руб. * 13%).

На закінчення хотілося б відзначити, що правом на майнові вирахування при купівлі житла в іпотеку має кожен офіційно працюючий громадянин. Головна умова для отримання коштів — дотримання законодавчих норм як щодо оформлення документів, так і щодо їх надання контролюючим органам.

Громадянину РФ надано право повернути частину фінансових витрат за умови отримання нерухомості – у вигляді повернення вже сплаченого податку на дохід фізичних осіб. Право оформляється для придбання будинку, квартири, кімнати чи землі під індивідуальне будівництво житла і за процентному позиці (кредиті). Можливість обумовлено НК Росії.

Купити нерухомість легше із іпотечним кредитом. Власник житла має право скористатися двома можливостями повернути витрати: за придбання та за відсотками, які він сплатив. Податковий вирахування при купівлі житла із залученням позикових фінансів не відрізняється від ситуації при купівлі за власний кошт. Основні правила, описані у законодавстві:

Іпотечна угода платна та передбачає відсоткові витрати. Податкове повернення при покупці квартири в іпотеку виявляє тут свою позитивну особливість. Крім прямого повернення переплаченого податку від першочергових вкладень можна оформити і реально відновити 13% від процентних нарахувань з обмеженням суми в 3 млн рублів. Така можливість дається у разі виникнення початкового основания.

Важлива умова – ціль кредиту як передбачену видачу «на житлові інвестиції». Якщо її не вказано, податкове відрахування за купівлю квартири за відсотковими витратами повернути не можна. За цільовим позиковим договором теж можна компенсувати виплату такого роду, а не виключно за банківським кредитом. Наприклад, займаючи у роботодавця під безпосередньо прописане призначення, зробити повернення за відсотками, витрачених на куплене житло, реально.

Придбаному без обробки або об'єкту, що будує об'єкт самостійно, громадянину теж дозволено отримувати виплату за вкладеннями в будматеріали, кошторисну розробку, інші пускові роботи. Взяти до уваги добудовні та оздоблювальні витрати припустимо при письмовій наявності придбання строго незавершеного будівництва або необробленого об'єкта. Пред'явлені витрати фінансуються особисто чи кредитними ресурсами. Включати до податкового відрахування при купівлі квартири до іпотеки субсидії держави (материнський капітал, «молода сім'я») не дозволено.

Отримати податкове відрахування за купівлю квартири можна за заявою резидентом РФ декларації по закінченні встановленого періоду по податках. Якщо головна виплата вичерпалася, і сума іпотечно-кредитних відсотків невелика, дозволяють не передавати документи щорічно, а робити це раз на пару років, заявивши відсотки, що накопичилися. Їх допускається не пред'являти і за невичерпаного ліміту. Оформити майнове вирахування при купівлі квартири в іпотеку дозволяється за наявності документів про право володіння (на нерухомість):

Податок, що повертається, доступний отриманню, визначається двома параметрами: витратами особи при обзаведенні житлом і сплаченим ним же ПДФО. Отримати можна 13% від витрат, але не більше 2 млн. рублів. За відсотковими витратами діє обмеження – 3 млн. Щорічно (у звітний період) сума податкового відрахування обмежена величиною утриманого та сплаченого податку від заробітної плати. Повертати її можна до накопичення суми (без порушення обмеження) повністю.

Порядок складається зі збору та подання документного підтвердження до держоргану, їх перевірки та перерахування платежу інспекцією. Податковий вирахування за квартиру в іпотеці повернуть через роботодавця (немає прямого одноразового повернення, з трудових нарахувань не утримується ПДФО) та через інспекцію (платіж від держави одноразовий, одразу за рік).

Основні правила:

Заяву із зазначенням реквізитів, куди має виплачуватись погашення належного повернення (оригінал), повинні доповнити:

Весь список бажано підкріпити переліком документів, що подаються. Важливо розрахунки оформити спочатку на заявника, або платнику треба мати довіреність від особи, яка отримує. Документи для отримання податкового вирахування по іпотеці доставляються до держорганів за місцем реєстрації. Купуючи нерухомість у подружню власність, подають закріплене визначення часток та копію шлюбного свідоцтва. При отриманні пільги за дитину – реєстрація про народження та визначення часток.

Чимало людей, які купили квартири, скористалися іпотечним кредитуванням, тому важливим моментому отриманні пільги з податку доходи їм є питання документи для податкового відрахування по іпотеці.

Погодьтеся, приємно усвідомлювати, що іпотечний кредит – не лише тягар, а й можливість отримання податкового відрахування.

Що ж, давайте розбиратися з пакетом необхідних документів для отримання.

Найважливіше у цьому питанні – це те, що іпотечне кредитуваннядозволяє отримати податкову пільгу як щодо вартості квартири, так і щодо відсотків за іпотекою. Чого не скажеш про звичайне майнове відрахування.

І ще більшим плюсом є сума цих відсотків, що становить 3 млн. руб. У той час як до вирахування з вартості житла застосовується загальне правило- 2 млн. рублів.

Варто зауважити, що обмеження щодо повернення 13% від іпотеки набули чинності з 1 січня 2014 року. До цього часу жодного ліміту щодо повернення сплачених відсотків не існувало. Отже, якщо Ви взяли кредит до цієї дати, то маєте право повернути 13% від повної суми всіх виплачених іпотечних відсотків.

Які ж особливості у підготовці пакету документів для його отримання?

Чим же можна підтвердити своє право на пільгу з ПДФО?

Чим же можна підтвердити своє право на пільгу з ПДФО?

Поряд із переліком документів, необхідних як додаток до декларації 3-ПДФО, додатково потрібне підтвердження того, що покупець житла скористався іпотекою.

Доказом цього є кредитний (чи іпотечний) договір, у якому обґрунтування права на пільгу обов'язково присутні фрази у тому, що мета кредитукупівля житлоплощі, або її ремонт та оздоблення. Тільки в цьому випадку заявник може повернути відсотки.

Відразу зазначимо, що банк – не єдина можливість отримати такий цільовий кредит. Кредитором може бути і організація, і навіть ІП! Головне, щоб у договорі позики було прописано мету: придбання житла, або витрати на ремонт та оздоблення.

У законі чітко пишуть максимальну суму відсотків, з якою держава гарантує повернення податку – це 3 млн. руб. Але все має бути по-справедливості, тому одночасно повернути собі гроші у платника, звичайно ж, не вийде.

Ми підібралися ще до однієї особливості вирахування по іпотеці, яка свідчить, що вирахуванню підлягають тільки сплачені відсотки.

приклад. Якийсь громадянин з відповідним прізвищем Должніков у 2012 році купив квартиру. Ціна її склала 2150000 руб. Не обійшлося без іпотеки, відсотки за якою, зрештою, склали для нашого власника 1 400 000 руб., З яких у 2012 році він встиг сплатити 320 000 руб.

У декларації за 2012 рік боржників відображає граничну суму відрахування з вартості свого житла, а саме 2 000 000 руб., а також суму іпотечних відсотків. Але як би йому не хотілося вказати всю суму за графіком погашення 1400000, заповнить він тільки розмір сплачених на цей період, тобто 320000 руб.

Відсотки, які покупець хоче заявити як відрахування, можуть належати до того ж об'єкту, яким заявлено майновий відрахування, або до іншої нерухомості. У першому випадку терміну давності немає, і забувши включити до податкової декларації відсотки, власник квартири може зробити це пізніше, оскільки тимчасовими рамками це право не обмежується.

приклад. Нехай громадянин Должніков, який купив квартиру у 2012 році за допомогою іпотеки та встиг подати декларацію на отримання майнового відрахування, згадав про відсотки за іпотечним договором, через 4 роки – у 2016 році. Він абсолютно спокійно може заповнити форму декларації 3-ПДФО за 2016 рік, куди включити суму всіх сплачених раніше відсотків та віднести її до податкової.

Слід пам'ятати, що й розмір відсотків, сплачених за всім іпотечному договору, не дотягнув до цифри 3 млн. крб., то залишок іншу квартиру не переноситься. Тобто отримати повторне відрахування з іпотекине вийде!

Ще більше інформації про іпотечне повернення можете прочитати у статті «В». Або дивіться у цьому відео:

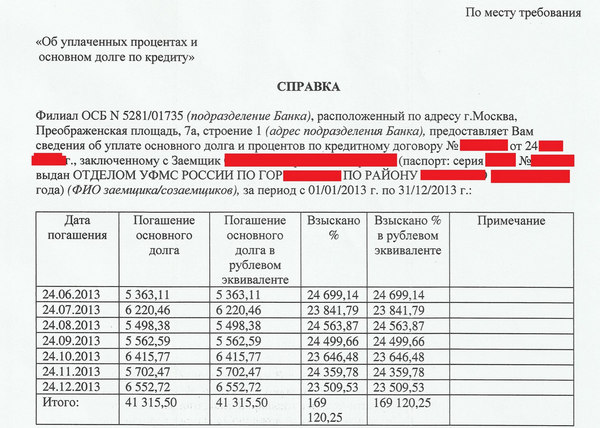

З усього сказаного вище випливає необхідність надання кількох додаткових форм документів: по оплаті відсотків; довідки організації-кредитора, у якій чітко прописано суму вже погашених відсотків у звітному році; а також графік платежів на адресу кредитора.

Взявши кредит під більш низький відсотокдля закриття іпотечного кредитуз вищою процентною ставкою, У декларації на відрахування можна врахувати відсотки за цим новим кредитом.

Взявши кредит під більш низький відсотокдля закриття іпотечного кредитуз вищою процентною ставкою, У декларації на відрахування можна врахувати відсотки за цим новим кредитом.

В цьому випадку, як завжди, є свої моменти, без яких правом на повернення податку особа не зможе скористатися. А саме, заявнику необхідно надати доказ того, що кредитний договір, який настав пізніше іпотечного, був укладений з метою погашення кредиту на придбання житлоплощі.

Йдеться про те, що текст нового кредитного договору отримання більш вигідного кредиту, повинен обов'язково містити формулювання та посилання на іпотечний договір (кредитний договір на купівлю квартири).

При виконанні цієї умови і правильного документального оформлення, новий договір на кредит, який виступає в ситуації, що розглядається як рефінансуючий кредит, буде вважатися податковими органамицільовим, а якщо по-простому, то таким же кредитом на покупку квартири, як і попередній іпотечний йому.

Отже, наприкінці, ще раз перерахуємо перелік документів, які стосуються саме іпотечного відрахування:

З усього цього списку в оригіналі здається до податкової Довідки з банку про сплачені відсотки, всі інші документи надаються у копіях. Але не забувайте брати із собою й оригінали. Про всяк випадок… Раптом податковий інспектор захоче звірити справжність копій.

Якщо Вам потрібна допомога в оформленні декларації 3-ПДФО, сміливо залишайте . Ми працюємо швидко та із задоволенням! І на підтвердження цього

У статті:

Податок з доходів фізичних осіб виплачується практично кожним громадянином країни у банку. Ця ставка, величина якої дорівнює c 13-ти відсотків загальної суми доходу, одержуваного громадянином, підлягає сплаті Федеральну податкову службу. Існує ряд положень та законодавчих нормативів, згідно з якими платник податків має право на повернення сплаченого прибуткового податку з відсотків у банку. Цю процедуру називають податкове відрахування зі споживчого кредиту 2017 року.

Найвигідніший кредит для наших читачів!

Заповни онлайн-заявку у наших партнерівпрямо зараз і отримай кредит на пільгових умовах!

показати ще

У цьому випадку до платника податків у банку пред'являються дві необхідні для виконання умови:

Так, така процедура допускається законом та податковими органами. Але є невеликий нюанс, який слід враховувати при оформленні споживчого кредиту – обов'язкова вказівка мети витрачання позикових коштів. Законодавчо допускається єдиний варіант витрачання – придбання житла. І тільки. не передбачає повернення податку з відсотків.

Споживче кредитування нерідко використовується тими, хто хоче чи немає можливості використовувати варіант кредитування, як у банку, але обставини вимагають поліпшення житлових умов. Якщо потенційний позичальник хоче в майбутньому отримати податкове відрахування з відсотків за отримані грошові кошти, то це обов'язково має бути зазначено у кредитному договорі. Якщо такому формулюванню у договорі не передбачено, то в цьому випадку отримання податкового відрахування буде неможливим із відсотків. При цьому враховується і податкове відрахування від відсотків за споживчим кредитом у банку.

Основний момент, про який слід пам'ятати охочому отримати споживчий кредиту банку – те, що податкове відрахування з відсотків повертається лише протягом року, наступного за звітним. Тобто якщо податкове відрахування потрібно повернути за 2011 рік, то документи для повернення приймаються лише протягом 2012 року. У 2013 році, як і в наступні роки, повернення податків, сплачених роботодавцем, неможливе.

Щоб отримати право на повернення з відсотків, платнику податків потрібно у строк до 01.04 подати до податкової інспекції декларацію про отримані доходи. Її ще називають довідкою 3-ПДФО, і складається вона на основі довідок про заробітну плату. Такий документ можна заповнити самостійно або звернутися до працівників податкової служби, які мають зробити це.

Податковий відрахування за споживчий кредит у банку з відсотків можна отримати лише один раз у житті.

| Статті на тему: | |

|

Що таке мама?

Люди, яким до основної карти пропонують додаткову, часто... Іпотека для вчителів у ощадбанку

Шукаєте варіанти іпотеки для вчителів і хочете дізнатися, чи пропонують її в... Додаткові способи з'ясування стану вашого ІЛС

Дуже багато росіян хочуть знати про стан їх індивідуального... | |