მკითხველის არჩევანი

პოპულარული სტატიები

რუსეთის სბერბანკი შესაძლოა იპოთეკური ბანკის სახელწოდებით. იპოთეკური პირობები Sberbank არ არის მძიმე: ახალგაზრდა ოჯახი ორი სამუშაო დავალიანების გადახდას საკმაოდ უნარიანი და დაუყოვნებლივ ქორწილის შემდეგ შეგიძლიათ თქვენს ბინაში. Sberbank იპოთეკური ასევე ხელმისაწვდომია ხანდაზმული ადამიანები, მხოლოდ დაფარვა სესხის მდე 75 წლის, ანუ, ამბობენ, 55 იპოთეკური 30 წლის განმავლობაში არ მიეცემა, მხოლოდ 20.

იპოთეკური დაკრედიტებისთვის ხელსაყრელი პირობების გამო, სბერბანკმა ფლობს რუსულ ბანკებს შორის პირველ ადგილს და ნეგატიურ მომხმარებელთა მიმოხილვა მხოლოდ სავარაუდოდ არაადეკვატურია. ბანკის თანამშრომლები ხუმრობენ: "ჩვენ ვართ პირველი იპოთეკური სესხების პირველ რეიტინგში."

სხვა ტიპის საბინაო სესხების იპოთეკა განსხვავებულია იმით, რომ ეს პირობა არ არის აუცილებელი. იპოთეკური ქონება შეიძინა საცხოვრებელი. მაგალითად, მაგალითად, უყურადღებო კლიენტი გაკოტრდა, ის, რა თქმა უნდა, უნდა გადავიდეს ბინის გარეთ, მაგრამ ის არ დაემორჩილება ვალი ბანდაშვილს სამუდამოდ. ბანკი დაუბრუნდება თავის ფულს მეორად ბაზარზე ვაკანტური ბინის გაყიდვით, ასევე, ასევე, გადახდილი თანხებისგან მიღებული საპროცენტო სარგებელი.

ასეთი სესხის სქემა საშუალებას გვაძლევს ვიცხოვროთ საკუთარ თავს და უზრუნველყოს მარტივი პირობები კლიენტებისთვის, მაგრამ მხოლოდ ფართო ხელშეწყობა და აქტიურად ვითარდება საბინაო მშენებლობა. და მე უნდა ვთქვა, რომ სბერბანკში, რომელსაც სსრკ-სგან კლიენტთა ფართო წრის მემკვიდრეობით მემკვიდრეობით, არ უთქვამს. კარგად, რა სახის საბინაო პრობლემები გვაქვს წარსულში მემკვიდრეობით, არ ვიმეორებ.

შედარებით სხვა ბანკებთან შედარებით, სბერბანკის სესხის მისაღებად ადვილია, მაგრამ, პირველ რიგში, უნდა გადაწყვიტოს: რომელი იპოთეკური, მაგალითად, ჩემთვის უფრო შესაფერისი იქნება? განსხვავება თვალსაზრისით არის ინტერესი, მაგრამ დიდი თანხის ოდენობით, თანხის ფული ბევრად ღირს. მათი ფული, რომელიც, ყოველ შემთხვევაში, თქვენ უნდა მიიღოთ და მისცეს. მაშ რა შეიძლება ველოდო?

შენიშვნა 3: მაქსიმალური სამხედრო იპოთეკის 20 წელი განისაზღვრება ხელშეკრულებით გათვალისწინებული მაქსიმალური მომსახურების პირობით. თუ 5 წლიანი ხელშეკრულება ითხოვს, მაშინ მათ იპოთეკას არა უმეტეს 5 წლის ვადით. შესაბამისად, წლიური პროცენტი იზრდება.

ყველა საკრედიტო პროგრამებისთვის, ანუიუიტის გადახდის სისტემა, ანუ თანაბარი ნაწილებით თვეში. თქვენ არ მოელით ყოველთვიური შენატანების შემცირებას, როგორც დავალიანების გადახდას, როგორც ზოგიერთი სამომხმარებლო სესხით, რადგან ასეთი მსუბუქი პირობებით SC- ს არ შეუძლია უარი თქვას ანუიტეტი. ჯარიმების გადახდის ვადა - 0.5% ყოველ დღე, მათ შორის, ფაქტობრივი გადახდების თარიღი.

ყველგან, სადაც წლიური პროცენტული მაჩვენებელია მითითებული, აუცილებელია გაიგოს "ასეთი და ასეთი". ნებისმიერ ბანკს უფლება აქვს, დანიშნოს უფრო დიდი პროცენტული მაჩვენებელი, თუ ის დარწმუნებულია კლიენტის საიმედოობის შესახებ. ამის შესახებ არბიტრაჟში უშიშროების საბჭო არ ჩანს; საკრედიტო ბიუროების მიხედვით მკაცრად არის ორიენტირებული. ისინი შეიძლება დაარტყა, თუ, მაგალითად, ერთხელ მივიღე ცოტა და რაღაც არის ვადაგადაცილებული სადღაც და შემოსავლის მიმდინარე მოწმობა კარგია.

უშიშროების საბჭოს დამალული კომისიები პრაქტიკულად არ ხორციელდება, სესხი სრულიად გამჭვირვალეა. სავალდებულო დაზღვევა - მხოლოდ სახანძრო შესყიდვაზე. შეგიძლიათ ნებაყოფლობით დააზღვიოს ქონება და ცხოვრება და ეს დაზღვევა ნამდვილად ნებაყოფლობითია: სესხის მიღება და საპროცენტო განაკვეთის მინიჭებული თანხა არ არის დამოკიდებული მასზე. არ გინდა - თქვენი ბიზნესი.

სბერბანკში იპოთეკის დაფარვა შესაძლებელია გრაფიკის წინ, თუ თქვენ უკვე გააკეთეთ მინიმუმ 3 ყოველთვიური გადასახადი. ადრეული იპოთეკისთვის SB არ დაირღვევა.

პირველადი შენატანი შეიძლება გაკეთდეს დედათა კაპიტალით. ძლიერი სტაბილური სახელმწიფო მხარდაჭერით, უშიშროების საბჭო ამ სიამოვნებით კითხულობს, თუ მხოლოდ CII და შემოსავლის შესახებ განცხადება არ იბეგრება იპოთეკური სესხი. მას შემდეგ, რაც ზომის MK უკვე გადააჭარბა 400,000 რუბლი, და შესაძლებელია შეიძინოთ საკმაოდ ღირსეული საშუალო ორი სამი ცალი 3,000,000, ეს არის ძალიან მნიშვნელოვანი სარგებელი.

თუ MK- ის თანხა აღემატება საწყის ანგარიშსწორების გამოანგარიშებულ თანხას, მაშინ ბალანსი მიდის ვალის დაფარვას; შესაბამისად, ამავე პროცენტით, სავალდებულო ყოველთვიური გადასახდელი თანხის ოდენობა მცირდება. მაგრამ მოგვცეს, თქვა, რომ ბანკის ნახევარი MK- ს, ხოლო დანარჩენი არ შეიძლება გადაიდოს ან დახარჯოს სხვა გზით.

იპოთეკის Sberbank საშუალებას რეფინანსირების. რას ნიშნავს ეს? ვფიქრობ, რომ მე ზუსტად 5 წელი გადავიხადე, ამასთან, ჩემი ბინის საკადასტრო ღირებულება 10% -ით გაიზარდა და მე 4 მილიონი მივიღე, საბანკოში წავალ, ვამბობ: "მე მინდა რეფინანსირება. პროცედურა საკმაოდ ძვირია და ამის შესახებ ცალკე უნდა ვისაუბროთ, მაგრამ შედეგად, 400 000 დაემატება ჩემს სესხებს და ახლა უნდა გადავიხადო ბალანსი 4.4 მილიონიდან.

და რატომ მჭირდება ეს დამატებით 400 000 ვალი? მე ვყიდი მათ მანქანას საკრედიტო. და მე გადაგიხდი ამას არა სამომხმარებლო ინტერესი, მაგრამ იგივე იპოთეკა, რომელიც ორჯერ ან უფრო მეტს იკავებს. სახის ბონუსი ბანკიდან კეთილსინდისიერი და farsighted მომხმარებელს.

როგორც უკვე აღვნიშნეთ, იპოთეკის ინტერესი განიხილება "დან". სხვათა შორის, თავდაპირველი გადახდა "არ არის"; რომ ნაღდი ფული გადახდილია, ეს არ ექვემდებარება რეკვიზიტებს. მაგრამ "უშიშროების საბჭოდან" ასევე არ არის სურვილი. მინიმალური პროცენტი შეიძლება ითვლიან:

ბოლო პუნქტი მოითხოვს განმარტებას. დავუშვათ მდიდარი ბიძა, რომელიც დარწმუნებულია ჩემზე, იცის, რომ სესხს აუცილებლად მივიღებ. იგი წერს და აცნობებს სანოტარო წესით გარანტიის შესახებ განცხადებას, მე ვამატებ მას დოკუმენტების პირველადი წყაროს (ქვემოთ) - ყველაფერი, ჩემი იპოთეკა და მინიმუმამდე. კიდევ ერთი ვარიანტი - ბებია სოფელში. ცუდი, მაგრამ ნაკვეთი მიწის შესაფერისი ეკონომიკური გამოყენება. მან დაავალოს ჩემთვის, მიწას მისცემს დაპირებას - ისევ ყველა პრობლემა მოგვარდება.

მაგრამ საპირისპირო ასევე შესაძლებელია, როდესაც იპოთეკური ეძლევა, თუ ეს, მაშინ გაიზარდა პროცენტული. BKI- ის წარსული შეუსაბამობების გარდა, ესაა ფაქტორები, რომლებიც ადასტურებს კლიენტის არასაიმედოობას: ხშირი (ხშირია წელიწადში ერთხელ) კვალიფიკაციისა და გამოცდილების მქონე სამუშაო ადგილის შეცვლა, მცირე ბიზნესის, ხშირი რეპროდუქცია მცირე ბიზნესის, სამოქალაქო ქორწინება 3 წელზე მეტია ბავშვებისთვის და სხვა. გვ. სამხრეთენელებს უშიშროების საბჭოში განსაკუთრებით არ მოსწონთ: თუ 30 წლის შემდეგ ჯერ არ დაქორწინებული და სამუშაოდან სამუშაოდ გამოიქცევიან, უმჯობესია, იპოთეკის იმედი არ იყოს.

შენიშვნა 5: მაგრამ პრობლემა ოჯახისთვის შეიძლება იპოთეკური. თუ ქორწინება ოფიციალურად არის რეგისტრირებული, არის ბავშვები და იქნება გარანტია - სოციალური სამსახური ან კერძო საქველმოქმედო ფონდი.

ახლა მოდით შევხედოთ მთავარ რამ: შემიძლია იპოთეკური სესხი? დავუშვა, რომ მე ვარ loner, არის გოგონა, მაგრამ ვერ ითვლიან მას: ის ზის ოფისში, იღებს როგორ მუშაობს. რამდენი უნდა მივიღო იპოთეკური დახმარებით ჩვენი ცხოვრება? მოდით შეაფასეთ.

10 წლის განმავლობაში მომავალი ბავშვისთვის დათვლა, ორსართულიანი ბინა იქნება არასპეციფიური სიტუაციით; იქ გაუსვლელად, არ გაატარეთ. საერთო ჯამში - 4-5 მილიონი სადღაც არის საჭირო, ჩვენ 60-ზე ნაკლები ვართ 60-მდე, ამიტომ ისინი 30 წლის განმავლობაში მივცემთ. წელიწადში 140 000-180,000 გადახდა და 11,700 დან 15 000 ლარი თვეში, 15,000 წლისთვის ერთად ვიცხოვროთ ბავშვის გვერდით, ქამარით გაიქცევა და შეყვარებულს იღებს 9000. ანუ, ჩემი ხელფასი 20,000-დან, მე იპოთეკური სესხი შეიძლება

მაგრამ თქვენ კვლავ უნდა შეაგროვოთ თანხის გადახდა, 400-დან 600 ათასამდე, ეს არის 20, ან 30 თვე, ჩემი ამჟამინდელი სამუშაო, 20,000-ს, სხვები კი არ იციან პირველი პრინციპით ხელახლა დაკრედიტებაში. . სიტუაციიდან გამოსვლის მხოლოდ ორი გზა არსებობს:

ფედერალური სსკ აპირებს, რომ შემცირდეს უფრო დაბალი განაკვეთები: 2018 წლისთვის დაგეგმილი უნდა შემცირდეს იპოთეკური განაკვეთი + 2.2% -იანი ინფლაციის მაჩვენებლით, შუვალოვის თქმით, ამ უპრეცედენტო დონეზე შესაძლებელია საცხოვრებლის მაღალი ლიკვიდობის გამო. როგორც ჩანს, პირველი განვადების პრობლემა მოგვარებულია.

ასე რომ, ქორწინების შემდეგ თქვენს ბინაში გადაადგილება შესაძლებელია ჩვეულებრივი მოქალაქისთვის, რომელმაც 21 წელი მიაღწია. 18-დან 21-მდე - სამწუხაროდ! ფიზიკური და სამოქალაქო სიმწიფის განსხვავებული ცნებებია. მაშინ კითხვა ჩნდება: როგორ უნდა მიიღოს იპოთეკური შემნახველ ბანკში? სად წავიდეთ, რომელთანაც, რომელი დოკუმენტებით? და როგორ არ მოხვდება ხელში თაღლითები - ალბათ იმიტომ, რომ ისინი ყურადღებით აკვირდებიან ასეთი გემრიელი morsel?

რჩევა: უმჯობესია, დაავალოს საბინაო დოკუმენტების აღსრულება სპეციალისტებისთვის. მათი ბრუნვა დიდია, ამიტომ ფასები ღვთაებრივია. და სახელმწიფო დაწესებულებებში იპოთეკური მფლობელები - მდგომ. თუ თქვენ გაქვთ ვადაგადაცილებული ფურცლებზე - არა მარტო იპოთეკური დაწვა, არამედ საკრედიტო ისტორიაც გაუარესდა. და ისევ - უბრალოდ იგრძნო იპოთეკური, ცდილობენ იპოვონ გამყიდველი უზრუნველყოფს დოკუმენტაცია. მისი ღირებულება შეიძლება შეტანილი იქნას სესხში და ყოველთვიურად გადაიხადოს მისი წილი არ ჩანს.

პრაქტიკა აჩვენებს, რომ ქმედებების ოპტიმალური თანმიმდევრობა არ ემთხვევა რეკომენდებული ბანკის ოფიციალურ ვებგვერდზე. საქმე ისაა, რომ განაცხადის დამტკიცების შემდეგ ბანკი აძლევს 3 თვის განმავლობაში ქონების მოძიებას და დოკუმენტაციის მომზადებას. გამოუცდელ პირს, ეს მცდელობა სრული ჯოჯოხეთია. მარტივია და უფრო ადვილია ეს გზა:

ასე რომ, ჩვენ ვამზადებთ დოკუმენტებს Sberbank- ში იპოთეკისთვის. აქ არის გამოქვაბული: თუ მუშაობთ მეწარმეზე, ბანკში უნდა მიიღოთ იგი სბერბანკში, შემოსავლის სერტიფიკატის ფორმა და აქვს მასპინძელი ბოლო 6 თვის განმავლობაში სწორად შევსების და ბეჭედს. მას ასევე საჭიროა მუნიციპალიტეტის მიერ დამოწმებული თქვენი დასაქმების ხელშეკრულება. ეს ერთად შეიცვლება 2-NDFL, იხილეთ სია.

უსიამოვნო მომენტი აქ მოდის: ისინი იპოთეკას გადასცემენ მხოლოდ იმ შემთხვევაში, თუ მომდევნო ყოველთვიური თანხის გადახდის ყოველი ზრდასრული ოჯახის წევრისგან გათავისუფლდება არანაკლებ საარსებო მინიმუმი. ანუ, თუ, მაგალითად, მივიღებ "შავ" იპოთეკას, მე ვერ ვხედავ ყურებს სარკის გარეშე, მაშინაც კი, თუ ახალ ბანკზე ახალ ასტონ მარტინზე გადავედი. "ტალახის" მფლობელი, რასაკვირველია, არ სურს "ბრწყინავს" გადასახადამდე.

მაგრამ ვთქვა, ყველაფერი მაქვს "თეთრი". შემდეგ ჩვენ გვჭირდება შემდეგი ნაშრომები:

ბოლო წერტილი ძალიან მოლიპულა. თუ თქვენ მიიღებთ საშუალო პირს, ბანკის პირველი ვიზიტის წინ ამ გაზეთის ასლს აქციე; მას არ უკრძალავს მფლობელებს არაფერი. რა მოხდება, თუ უკანასკნელ მომენტში ისინი უკან ჩამოდიან - და ვერ მიიღებთ იპოთეკას, ხოლო KI გააფუჭებს. თქვენ, არა მათ.

დავუშვათ, ბანკი არის ბედნიერი - მათ მოგვაწოდეთ იპოთეკური. ახლა საჭიროა საბინაო დოკუმენტაციის მომზადება. როგორც უკვე აღვნიშნეთ, უმჯობესია, დაავალოს ეს კომპანია Sberbank- ის მიერ რეგისტრირებული უძრავი ქონების სააგენტოს. ზოგადად, ისინი მიიღებენ პაკეტს და არა საკუთარი, მაგრამ მათი, როგორც ამბობენ, კარგი სიმღერა, ის სწრაფად და იაფია. ნუ დაგავიწყდებათ, დრო შეზღუდულია: 3 თვე, ან იპოთეკური დაიწვა.

რჩევები: პროვინციებში, ყველაზე ხშირად თქვენ უბრალოდ უნდა მოითხოვოთ ბანკში - და რომელი დაწესებულების სიახლოვეს იქნებოდა მათი რეკომენდაცია? მაშინ არ იქნება პრობლემები.

ბანკში საბოლოო სარეგისტრაციოდ, შეგიძლიათ წასვლა, რომელსაც ხელი აქვს შემდეგი:

შენიშვნა 9: ზოგადად მიღებულია, რომ ადვოკატის უფლებამოსილება ამ შემთხვევაში გაცემულია გამყიდველი საკუთარი ხარჯებით წინასწარ. თუ თქვენგან მოითხოვთ გადახდისგან - ეს არის უპასუხისმგებლო გამყიდველი ან თაღლითი.

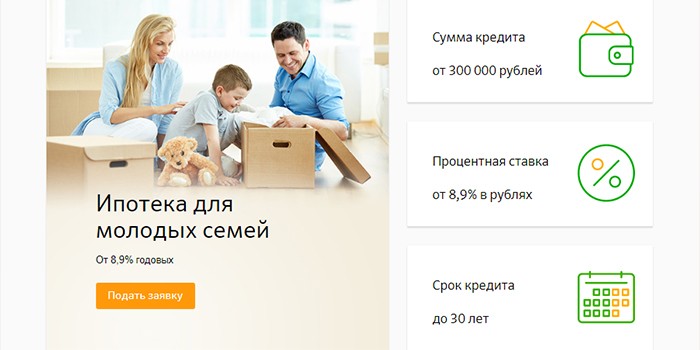

იპოთეკური "ახალგაზრდა ოჯახი" სებერბანკშია. პირობები უფრო მსუბუქია: 10% თავდაპირველად, 10% წელიწადში, დედის კაპიტალი მიიღება როგორც დაფარვა, თუნდაც ცოტა ნაკლებობა. ახალგაზრდა ითვლება ოჯახში, რომელშიც ერთ-ერთი მეუღლეა განაცხადის მიღების დრო ჯერ არ აღმოჩნდა 35.

როგორც პრივილეგია, ქონების საგადასახადო გამოქვითვისაა გათვალისწინებული და დრო საგადასახადო პერიოდისთვის მუდმივია. მაგრამ "ახალგაზრდა ოჯახი" არის ის, რომ თქვენ შეგიძლიათ მოიზიდოთ თანაშემწე - მეუღლე. ორი თანამშრომელი, ეს არის უზარმაზარი რელიეფი და სესხის მიღების მაღალი შანსი. საბანკო პრაქტიკაში ერთობლივი სესხი გამონაკლისია, განსაკუთრებით გამოსადეგი საიმედო მომხმარებლებისთვის. თანადამფინანსებელს შეუძლია მშობლების მოზიდვა ურთიერთობების დამადასტურებელი დოკუმენტების მიხედვით: ქორწინების მოწმობა (მათ) და დაბადება (თქვენი). მაგრამ "ახალგაზრდა ოჯახი" არის ნიუანსი.

პირველი, 10% თავდაპირველად იძლევა ოჯახებს ბავშვებს. თუ სესხი უზრუნველყოფილია, მაშინ საკადასტრო ვალდებულების ღირებულება უნდა იყოს მინიმუმ 90% ანუ 85% მთლიანი თანხის ოდენობით.

მეორე, უპირატესობა ენიჭება ბავშვებთან მუშაობის ორი ახალგაზრდა ოჯახს. მას შემდეგ, რაც არსებობს "სბერბანკში" ახალგაზრდა იპოთეკური სესხი, უშვილოა უკეთესი სესხების მიღება "ზრდასრული გზით".

მესამე, დიდი განსხვავება ასაკში, ძალაშია 75 წლამდე გადასახადების გადახდა. ანუ, თუ 25 წლის დაქორწინდა 50 წლის, და არსებობს ბავშვი, საკუთარი, წინა ქორწინების ან "fattened up", მაშინ მაქსიმალური სესხის დაფარვის პერიოდი იქნება არაუმეტეს 25 წლის განმავლობაში.

და ბოლოს - სასიამოვნო ნიუანსი. არასრულყოფილი ოჯახი (დედა ან მამა) შეიძლება ჩაითვალოს "ახალგაზრდა ასაკში" მიუხედავად ბავშვის წარმომავლობისა და წინა ქორწინება (ებ) ი. და თუ ბავშვი მიღებული ობოლი, მაშინ ისინი იძლევა იპოთეკური, თუ მხოლოდ შემოსავალი დაუშვებს ან იყო დაპირება.

ბევრს, საბინაო პრობლემების გამო, ფიქრობს: არ არის დასავლეთი? აქ შეგიძლიათ იპოთეკური სესხი 4% წელიწადში. ეს არის გზა, და ზღვის ღერძი ზღვაზე ნახევარი რუბლია, რუბლს კი ტრანსპორტირების გარეშე ჩაითვლება.

მაგალითად, მაგალითად, ყველაზე იაფი უძრავი ქონების მქონე ქვეყანა - ესპანეთი. დიახ, იპოთეკებზე ყოველწლიურად 3-4% და სამხრეთ კურორტებზე საბინაო მოედანი 2,000 ან 1,000 ევროს შეადგენს.

მაგრამ ეს არ არის კარგი ცხოვრება: ისინი არ ითვალისწინებდნენ გლობალურ კრიზისს, ხელახლა დასახლდნენ და ახლა დაახლოებით 800,000 (!) ოჯახი სახელმწიფო პროგრამების მიხედვით იყიდება. შესაბამისად, ფარული გადასახადი საკმარისზე მეტია. და მხოლოდ მკვიდრნი შეიძლება ჩაითვალოს სოციალურ სარგებლიანობაზე.

ვთქვათ, ნებისმიერი ფართის საცხოვრებლით, რომლითაც გადაიხდით სახელმწიფო გადასახადს უძრავი ქონებით, საკადასტრო შეფასების 2%, რაც სრულიად არარეალურია საბაზრო ღირებულებით. დიდი გზა. და მუნიციპალიტეტები გამოიყენებენ ნებისმიერ საკანონმდებლო ხარვეზებს გამოძალვაში მათი სასარგებლოდ. შედეგად, ვიზიტორთა ყოველთვიური გადასახადი, მათთვისაც, ვინც მოქალაქეობა მიიღო, ძალიან მძიმეა, ვიდრე ხელფასთან შედარებით.

ბევრ ადამიანს სურს საკუთარი საცხოვრებელი, მაგრამ, როგორც წესი, ცხოვრობენ არც მათი მშობლები ან ნაქირავებ ბინაში. ეს მოაქვს ბევრი უხერხულობა და სურვილი, რომ ფლობდეს თქვენს ქონებას მხოლოდ იზრდება. ამ სიტუაციიდან გამოსულია ორი გზა: ან დიდი ხნის განმავლობაში ბინაში გადარჩენა ან იპოთეკის გამოყენება. ამ სტატიაში მინდა გითხრათ, თუ როგორ უნდა იპოთეკური სესხი ბინაზე, რომელიც ეფუძნება პირად გამოცდილებას. იმედი მაქვს, ჩემი ამბავი დაგეხმარებათ გადაწყვიტოს თუ არა ამის გაკეთება.

შესაძლებელია თუ არა რუსეთის ახალგაზრდისთვის მათი საცხოვრებლის შეძენა?

დაწყებამდე ვისაუბრო იმაზე, თუ როგორ მივიღე იპოთეკა ბინაზე, მე გავაანალიზებდი სიტუაციას უძრავი ქონების ბაზარზე. ეს აუცილებელია იმისთვის, რომ გამოვხატოთ ჩვენი "მშვენიერი" ქვეყნის ახალგაზრდა მოქალაქის ბინა შევიძინოთ).

მე ვიქნები მაგალითი უძრავი ქონების ბაზარზე ქალაქ Voronezh, რადგან ერთი წლის წინ, მან ამ ქალაქში ერთი ოთახიანი ბინა დაიმსახურა და ყიდვისას ბაზარზე ფასების ანალიზი გაანალიზდა.

ასე რომ, 35 კვადრატული მეტრიანი 1 კორპუსის საშუალო ფასი 1,700,000 რუბლია. უფრო მეტიც, საუკეთესო დეველოპერები აკეთებენ უხეში დასრულება, მაგრამ მაინც შესაძლებელია დაამატოთ მინიმუმ 100,000 რუბლი რემონტი. შედეგად, მივიღებთ 1 800 000 რუბლს.

ახლა ყურადღება კითხვაზე) სად უნდა მივიღოთ ასეთი დიდი თანხა? პასუხი მარტივია - არსად.

საშუალო ხელფასი Voronezh არის 18,000 რუბლი. ამ თანხიდან თვეში სხვადასხვა ტიპის ხარჯების ჩამოწირვა გვაქვს. დაახლოებით 8 000 ათასია. ძალიან მცირე თანხა. და თუ განიხილავთ, თუ როგორ მოსწონთ ახალგაზრდები ფულის დახარჯვას ყველაფერს, რაც საჭიროა და არაადეკვატურია, რის შედეგადაც თვის ბოლოსთვის ნულოვანი რჩება. უბრალოდ, შიშველი ნულოვანი))) ... შედეგად, აღმოჩნდება, ხანდაზმულ ასაკში შეუძლია და შეინახოს) ...

ჩემი მეუღლე ბინისთვის გადარჩენაა: ძალიან ბევრი გადაარჩინა - მალე ბეწვის ქურთუკი იყიდის.

აქედან გამომდინარე, შეიძლება დადგინდეს, რომ შეუძლებელია ერთი პირისთვის ასეთი საცხოვრებელი ხელფასის ყიდვა. იმავე სურათს მიღებული აქვს საბინაო შეძენა რეგიონებში და ჩვენს ქალაქებში. საბინაო და საარსებო წყაროს თანაფარდობა უბრალოდ შემაშფოთებელია.

მხოლოდ ამ სიტყვებს ვწერ. გმადლობთ ძვირფასო საყვარელ ქვეყანაში, რომ დამეხმარებით ...

მინდა ჩემი საცხოვრებელი, მაგრამ ამის გაკეთება არ შემიძლია. საცხოვრებელი - ძვირი, ხელფასები - დაბალი. ასე ვცხოვრობთ რუსეთში, ბატონებო! და ჩვენ ვიცხოვრებთ ამ "ასი" დიდი ხნის განმავლობაში ...

და ყველას სურს მათი საცხოვრებელი! რა უნდა გააკეთოს?

აქ ჩვენი საყვარელი სახელმწიფო იპოთეკური სესხიდან იღებს საცხოვრებელს.

რატომ გადავწყვიტე საცხოვრებლის აღება იპოთეკაში?

ასე მოხდა, რომ დედასთან ურთიერთობა დასრულდა და ის დაბრუნდა. ბორისლავკში, სადაც ახლა ვცხოვრობ და ვმუშაობ, ჩვენ გვაქვს წყვილი. ბუნებრივია, 24 წლის ასაკში შენი დედა ცხოვრობს ახალგაზრდა კაცი "სწორია". ყველას უნდა ჰქონდეს საკუთარი ფართი.

მოლაპარაკებების შემდეგ "ოჯახის კრებაზე" გადავწყვიტეთ, რომ ვიყიდო ბინა იპოთეკით და დასაშლელად. ბუნებრივია, ჩვენ მივიღეთ ჩვენი შემოსავალი და იპოთეკის გადახდა. იპოთეკური სესხის აღება ძალიან მნიშვნელოვანი საკითხია. და პირველ რიგში საჭიროა თქვენი ტვინების გადატანა ...

ჩემი მდგომარეობა ძალიან სამწუხაროა ვორონეჟში ბინა მაქვს. გამოდის, რომ ჩვენ რისკავს არაფერი. თუ სიცოცხლე არსებობს "ფორსმაჟორული", მაშინ ერთ-ერთი ბინა მიდის გაყიდვით და იპოთეკით გადახდილი ფული.

რჩევა: ყურადღებით გამოვთვალოთ თქვენი შემოსავალი და იპოთეკური სესხების მიღებამდე რისკების გათვალისწინება) ...

ასე რომ, ამ შემთხვევაში, მე გირჩევთ, გამოიყენოთ იპოთეკური კალკულატორი, რომ ნახოთ თვეში გადასახდელი თანხა.

მე პირადად მომეწონა ეს იპოთეკური კალკულატორი. შესაძლებელია ყველა საჭირო საწყის მონაცემში შესვლის საშუალება. გაცემული დეტალური ინფორმაცია ყოველთვიური გადასახადებისა და იპოთეკის ზედმეტად გადახდილი თანხის შესახებ.

1 უნიკალური პიროვნების განვითარების სისტემა

3 მნიშვნელოვანი კითხვები ცნობიერებისათვის

7 სფერო ჰარმონიული ცხოვრების შესაქმნელად

საიდუმლო ბონუსი მკითხველებისთვის

7,259 ადამიანი უკვე გადმოწერილია

შესვლის ჩემი ბინა მონაცემები, მე მივიღე 13, 500 რუბლი თვეში. გაიყვანეთ დედასთან ერთად, ეს თანხა შეგვიძლია. ანუ გამოდის, რომ ჩვენ ვართ საკრედიტო.

- სად, ადამიანი, სირცხვილია სირცხვილი?მე არ შემიშინო ბანკში!

- შეწყალებ შენს შეწყალებას, ქალბატონებო და ბატონებო!ვიხდი იპოთეკური გადასახადი!

რა არის იპოთეკური და იპოთეკური სესხი?

იპოთეკა - ეს არის გირაოს ერთ-ერთი ფორმით, რომელშიც დაგირავებული უძრავი ქონება რჩება მოვალის ქონებაში და კრედიტორი, იმ შემთხვევაში, თუ ეს უკანასკნელი არ შეასრულებს თავის ვალდებულებას, იძენს ამ ქონების გაყიდვის უფლებას.

თუ მარტივი სიტყვებით, იპოთეკა არის დაპირება.

იპოთეკური და იპოთეკური სესხის კონცეფცია განსხვავებულია.

იპოთეკური სესხი - იპოთეკის სისტემის ერთ-ერთი კომპონენტი. ეს არის სესხი, რომელიც გაცემულია ბანკის მიერ უძრავი ქონების უსაფრთხოებაზე.

ამავე დროს, აუცილებელია იცოდეს, რომ იპოთეკური სესხი შეიძლება გაიცეს როგორც უკვე არსებული უძრავი ქონების უსაფრთხოებაზე, ასევე შეძენილი ქონების უსაფრთხოებაზე.

ფაქტობრივად, იპოთეკური სესხი არ არის ბევრად განსხვავებული არასამთავრობო იპოთეკური. მას შემდეგ, რაც პირველ შემთხვევაში, მთავარი სესხის ოდენობა დიდია, ბანკს სჭირდება სესხის დაფარვის გარანტიები და ეს გარანტიები უზრუნველყოფილია როგორც გირაოს სახით.

ზოგადად, თქვენ შეგიძლიათ დაწეროთ მთელი წიგნი იპოთეკის შესახებ, მაგრამ მე არ მაქვს ასეთი მიზანი). შემდეგ გიპასუხებთ იმ ეტაპებზე, თუ როგორ იპოთეკური იჯარით იჯარით ბინაზე და იპოთეკური დაკრედიტების ყველა დადებითი, უარყოფითი მხარეები და პრობლემების შესახებ ვისაუბრეთ.

აღსანიშნავია, რომ არსებობს სხვადასხვა იპოთეკური პროგრამები, რომლებიც უზრუნველყოფენ სხვადასხვა პირობებს. მათ შორის ყველაზე ხშირია იპოთეკური სესხი ერთი ადამიანისთვის, იპოთეკური ოჯახისთვის და იპოთეკური სამხედრო მოსამსახურისათვის.

ასე რომ, მე ვიყავი დაინტერესებული ჩვეულებრივი იპოთეკური სესხი, რადგან მე არ მაქვს პატარა ოჯახი და მე არ ვემსახურები სამშობლოს))) ...

ეტაპი 1. ვეძებთ ბინას.

ჩვენ გვხვდება ბინა სხვადასხვა გზით: შენიშვნა დაფები ინტერნეტში, განცხადებები გაზეთებში, სააგენტოების მეშვეობით ნაცნობები. შედეგად, დედამ ტატიანა უძრავი ქონების სააგენტოს მეშვეობით იპოვა ბინა. ეს იყო ერთ ოთახიანი ბინა 1,100,000 რუბლი.

მას ბევრი უპირატესობა ჰქონდა:

- გაუმჯობესებული განლაგება (34 კვ. მ)

- საძილე ფართობი

- მეორე სართული, ლოჯი

- 2 წუთი დედამისს.

ლანჩზე ვიყავი. Mom მოუწოდა და განაცხადა, რომ ჩვენ უნდა მიიღოს დრო off მუშაობა, მოდით წავიდეთ ბანკში. მივხვდი, რომ თვითონ აღმოაჩინა ბინა "მისდამი". საღამოს მან ყველაფერი მითხრა, შევთანხმდით მასთან. ვარიანტი იყო შესანიშნავი.

ეტაპი 2. განაცხადის იპოთეკური სესხი

დილით ჩვენ სბერბანკის განცხადებით მივდიოდით. მე არ მინდა იპოთეკური სესხი სხვა ბანკებში. პრინციპში, ყველა დიდი ბანკის გთავაზობთ მსგავსი პირობები, ამიტომ არ ღირს თხრიან შევიდა მათ 1% იპოთეკური. კიდევ ერთხელ, ეს ჩემი პირადი აზრია.

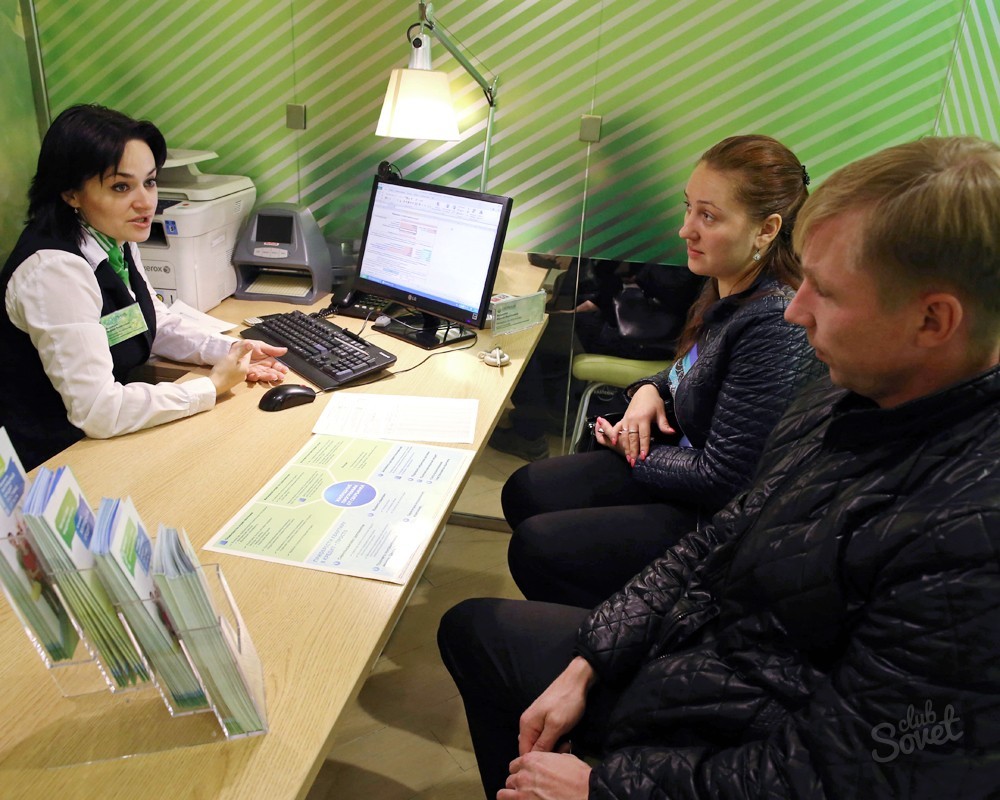

ჩვენთვის ემსახურება ახალგაზრდა გოგონა. მისი სახელი იყო ვალენტინა. მან ცოტა მოგვაწოდა იპოთეკის შესახებ. ჩვენ გადავწყვიტეთ, რომ იპოთეკური სესხი 10 წლის განმავლობაში 15% -ით განვახორციელეთ.

განსაკუთრებული ყურადღება მივაქციე ამ მაჩვენებლებს.

ნაკლები დრო იპოთეკური და მეტი ბინის ღირებულების თავდაპირველი გადახდა, ნაკლებად overpay!

ჩვენ გადავწყვიტეთ, რომ მე ვიქნები მსესხებელი და დედაჩემი - თანაგადახდა. გარკვეული მიზეზების გამო მქონდა მოსაზრება, რომ თუ შემოსავალი უფრო დიდია, მაშინ იპოთეკური სესხის ოდენობა უფრო დიდი იქნება, მაგრამ არა.

განაცხადში უნდა მიუთითოთ თქვენი შემოსავალი. ასევე ძალიან მნიშვნელოვანია.

თქვენ შეგიძლიათ უზრუნველყოთ NDFL-2 გასული ექვსი თვის განმავლობაში, ან შეგიძლიათ, თუ გაქვთ Sberbank სადებეტო ბარათი, გადახედეთ პირის შემოსავალს. ჯერ კიდევ ითხოვს დამატებით შემოსავალს. მე ვთქვი, რომ ვაქირავებ ბინას ვორონეჟში. შედეგად, ჩემი ყოველთვიური შემოსავალი 30 ათას რუბლს აღემატებოდა და დედაჩემი დაახლოებით 20 ათასი რუბლი იყო.

რჩევა: ნებისმიერი თანხის ნებისმიერი სხვა შემოსავალი, არავის ამოწმებს ამ ინფორმაციას.

აპლიკაცია დამუშავდა დაახლოებით ერთ დღეს. შედეგი იყო იმედგაცრუება - მხოლოდ 800,000 რუბლი, და ჩვენ გვჭირდებოდა 935,000.

შემდეგ ვალენტინა ამბობს, რომ თანაც მსესხებლის გარეშე კარგი მონაცემები მქონდა. ჩვენ განაცხადის გადაწერას დედის გარეშე და გაგზავნის გადამუშავებას. შედეგად, მათ მიმიღეს იპოთეკური სესხი 1,053,000 რუბლის ოდენობით. ეს ასეა) ...

მე მართალი იყო შოკი. გამოდის, რომ მთელი შემოსავალი არ განიხილება, მაგრამ 2 ადამიანის შემოსავლის საშუალო ღირებულება. ანუ გაანგარიშება არის დახვეწილი კოეფიციენტი.

მაგრამ საბოლოო ჯამში, თანხა მოგვცა. ყველაფერი კარგი იყო.

ეტაპი 3. სააგენტოსთან მუშაობა და იპოთეკის ყველა საჭირო დოკუმენტაციის შეგროვება.

გრძელი ეტაპი. ტატიანა უძრავი ქონების სააგენტოდან დაგვეხმარა შეაგროვოს ყველა დოკუმენტი.

რჩევა: უკეთესი პროცედურა, რომელიც მუშაობს უძრავი ქონების ნდობით აღჭურვილ პროფესიონალებთან. თქვენ უფრო მეტი დრო და ნერვები გექნებათ.

იპოთეკა ითხოვს ბინის ღირებულებას. ეს გაკეთდა 4 დღის განმავლობაში. სამუშაოსთვის მათ 6000 რუბლი დააგროვეს. უბრალოდ გააკეთა წინასწარი ხელშეკრულების გაყიდვა. სასწრაფოდ მისცა გამყიდველს ბინის ღირებულების 15% -ის დეპოზიტი. 1,100 ათასიდან 165 ათასი რუბლი იყო. ეს კონტრაქტშია მითითებული.

ანუ აღმოჩნდა, რომ დეპოზიტი იყო იპოთეკური სესხისთვის განკუთვნილი თავდაპირველი გადახდა.

მან ასევე წაიყვანა ნოტარიუსისგან სერტიფიკატი, რომელიც მე არ დაქორწინდა. 600 რუბლის ღირებულება.

მთელი პროცედურა დაახლოებით ერთი კვირის განმავლობაში მოხდა.

ყველა დოკუმენტის შეგროვების შემდეგ ისინი ბანკში უნდა გადაიყვანონ. გარდა ამისა, ეს დოკუმენტები განიხილება იურიდიული პროფესიონალების მიერ და დამტკიცებულია ბანკის დამკვეთების მიერ. ეს დაახლოებით ერთი კვირაა. ჩვენი დოკუმენტები დადასტურდა 3 დღის განმავლობაში.

ეტაპი 4. ბანკი და საკუთრების სახელმწიფო სერტიფიკატი.

დამტკიცების შემდეგ ბანკს იპოთეკური სესხი გასცემს და ყველა დასრულებული დოკუმენტი სახელმწიფო რეგისტრაციისთვისაა გათვალისწინებული.

და აქ ბანკს სჭირდება "ფსონი" ფულიდან. სხვა გზით, ვერ ვუწოდებ მას.

ბანკს, როგორც იპოთეკის მსგავსად, დაამტკიცა და ფულს აძლევდა, მაგრამ ისინი მთლიანად იყვნენ და არ წავიდნენ ბინის სახელმწიფო საკუთრების უფლების მინიჭებამდე. და ამისათვის თქვენ უნდა გადაიხადოთ)))) და გადაიხადოთ კარგად - 2 400 რუბლი. ასევე იყო გაუგებარი მიღება 1,400 და სადაზღვევო ღირებულების 1% -ისთვის. და ეს უფრო მეტია, ვიდრე 9000 რუბლი.

შედეგად, მათ მომცა ნიმუში სერთიფიკატის სახით 935,000 რუბლისთვის და ჩვენ ბანკში მივდიოდით გამყიდველი. ეს იყო სადღაც სარდაფში უკან დიდი კარი. ამ საკანში ჩვენ ვადასტურებთ სერტიფიკატს. ტყუილი ძვირფასო ჩვენს მრევლს))). ეს საბანკო უჯრედი ორი გასაღებით იწყება. ერთი იყო ბანკის თანამშრომელი, მეორე კი გადაეცა. ნულიდან შეუძლებელი იყო, სხვაგვარად აპატიე ფული)

და მხოლოდ სახელმწიფოს შემდეგ. რეგისტრაციის ეს სერტიფიკატი უნდა გადაეცეს გამყიდველს. და მაშინ გამყიდველი შეუძლია მასთან ყველაფერი მას სურს.

ეტაპი 5. ფინალი

ასე რომ, ერთი კვირის შემდეგ ჩვენ მიწვეული იყო სახელმწიფო რეგისტრაციის ყველა დოკუმენტის მიღება. ჩვენ მათთან ერთად ბანკში მივდიოდი და დავბრუნდი საკანში.

შედეგად, სერტიფიკატი გადაეცა გამყიდველს და ჩემთვის - ბინის გასაღებები.

სიხარული არ იცოდა ყველაფერი წავიდა ყოველგვარი ექსცესებისა და სპეციალური ნერვების გარეშე.

ეს ყველაფერი თვეზე ნაკლები იყო. ვფიქრობ, ეს ჩვეულებრივი დროა.

ჩემი აზრი იპოთეკის შესახებ ...

შედეგად, მთელი პროცესის განმავლობაში მივდიოდი, კიდევ ერთი 25 ათასი რუბლი გამოვყო.

ამ თანხის ნაწილი მართლაც დამტკიცებულია (ბინის შეფასება, უძრავი ქონების რეალიზაცია). მაგრამ აქ არის ის, რაც ბანკს ხალხის ripping და მათგან shaking ფული მათთვის ნებისმიერი "სისულელეა" როგორიცაა საბანკო საკანში, სადაზღვევო და სხვა ქვითრები, მე განაწყენებული. პირი გადაიხდის ინტერესი და საკმაოდ დიდი პირობა. და შემდეგ გადაიხადოს. ზოგადად obderalovo. სხვა სიტყვებიც არ არის.

და კიდევ ერთი მომენტი, რომელიც გამაღიზიანებელია ჩემთვის. ეს ყოველთვიური გადახდები.

თავდაპირველად, სესხის დიდი ოდენობა საპასუხოდ გადაიხდის და მხოლოდ მცირე თანხა სესხის გადახდას აპირებს. ფიგურა აშკარად ჩანს. ანუ ბანკი არ იძლევა საშუალებას იპოთეკური სესხი უფრო სწრაფად გადაიხადოს. პირველი თვედან უკვე იწყება ფულის აღება ინტერესი.

მაგრამ აქ თქვენ შეგიძლიათ გახსოვთ ერთი გამოთქმა. მოგწონთ თუ არა ride - სიყვარული და sleigh to haul.

თუ გინდა - იპოთეკური სესხი, მაგრამ არ გინდა - არ მიიღოთ იგი. არავინ ხდის თქვენ.

ანუ შედეგად, შეგვიძლია დავასკვნათ. ყველაფერი მიდის ფულის ამოწურვამდე იმ ადამიანს, რომელსაც უკვე აღარ აქვს. და სახელმწიფო და ბანკები წვლილს შეიტანენ.

და რა უნდა გააკეთო, როდის გინდა შენი საცხოვრებელი, მაგრამ ფული არ არის? მიიღეთ იპოთეკა.

პრინციპში, თუ ითვლიან, მაშინ 10 წელზე მეტია მეტი 700,000 რუბლი. თუ ითვლიან, გამოდის 70 000 რუბლი წელიწადში. თუ გამოიყურება ამ მხარეს, მაშინ წლიური ოდენობა არც ისე დიდია.

ჩემი აზრით ის არის, რომ თუ სახლში არ გაქვთ, მაშინ უმჯობესია იპოთეკური სესხი და გადაიხადოს თქვენი ბინა, ვიდრე გაურკვეველია მოსახსნელი და გადაიხადოს იგივე ფული.

შემიძლია ვთქვა, რომ იპოთეკური სესხი მარტივია. პირველად, რა თქმა უნდა, არსებობს ბევრი გაურკვევლობა და გაუგებრობა, მაგრამ თქვენ შეგიძლიათ გაუმკლავდეთ ყველაფერს.

ასე რომ ვფიქრობ და მიიღოს, და მე გადაიხდის შემდგომი. მე ვფიქრობ, რომ მე უფრო სწრაფად გადავიხდი, 10 წელია დიდი ხნის განმავლობაში გადავიტანო))) ...

მე ვფიქრობ, რომ ჩემი ამბავი დაგეხმარებათ გადაწყვიტოს იპოთეკური სესხი.

Regards, NikSy!

2017 წელს საფინანსო ინსტიტუტმა სამჯერ შეადგინა საპროცენტო განაკვეთი საპროცენტო განაკვეთები, ბოლო ცვლილება იყო მიმდინარე წლის აგვისტოში. ახლა უზრუნველყოფილია ყველაზე ხელსაყრელი იპოთეკური პირობები სბერბანკში, თავის ვებგვერდზე, ბანკის სთავაზობს გაანგარიშების ონლაინ სრული ღირებულება სესხის შეძენა სახლში გამოყენებით იპოთეკური კალკულატორი.

იპოთეკური დაკრედიტების მიზანი არის შეძენილი უძრავი ქონების შეძენა უძრავი ქონების შესაძენად. ასეთი სესხი მოიცავს ხელმოწერებს:

საბანკო პოლიტიკა მოქალაქეებისთვის საბინაო სესხების სფეროში მიზნად ისახავს ხელსაყრელი პირობებით დაფინანსებულ პირებს, დოკუმენტის გამარტივებას. სხვა საფინანსო ინსტიტუტების მსესხებლებმა შეიძლება Sberbank- ზე იპოთეკური სესხი უფრო ხელსაყრელი პირობებით მიმართონ - არსებული რუბლის რეფინანსირება (რეფინანსირება) და უცხოური ვალუტის საბანკო სესხების გაცემა.

აგვისტოში ცვლილებების შეტანა Sberbank- ში იპოთეკური პირობებისთვის დამატებით სარგებელს აძლევდა მსესხებლებს:

საბანკო პროდუქტების მნიშვნელოვანი დადებითი თვისებები მიმდინარე წელს Sberbank- ში იპოთეკის მოპოვების შემდეგ პირობებს წარმოადგენს:

იპოთეკური ფინანსური ინსტიტუტის უპირატესობა 2017 წლის შემდეგაა:

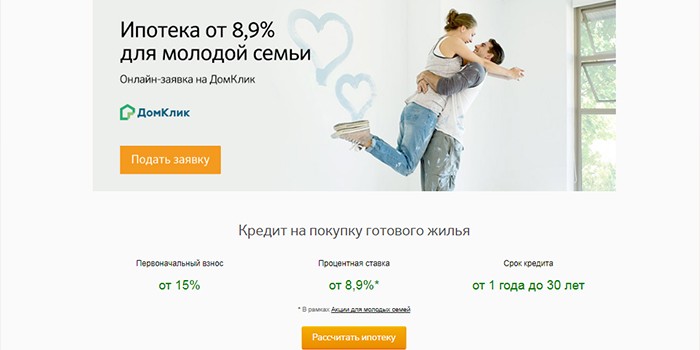

პროგრამის ფარგლებში, ახალგაზრდულმა ოჯახმა შეძლოს საცხოვრებლის შეძენა, იმ პირობით, რომ ერთ-ერთი მეუღლე 35 წელზე ნაკლებია. ასეთ მსესხებელთათვის, უძრავი ქონების შეძენისათვის სესხის უზრუნველყოფა შესაძლებელია 9% -იანი წლიური საპროცენტო განაკვეთიდან, როდესაც ხელფასის სერტიფიკატი ან 10% -იანი ოფიციალური შემოსავლის დადასტურების შემთხვევაში.

ბანკს აქვს სპეციალური პროგრამა, რომელიც უზრუნველყოფს საჯარო სექტორის თანამშრომლებს - ახალგაზრდა მეცნიერებსა და პედაგოგებს. მათთვის სახელმწიფო მხარდაჭერა უზრუნველყოფილია საცხოვრებლის ხარჯების დაფინანსებით. მსესხებელს გაცემული აქვს სახელმწიფო საბინაო სერტიფიკატი და მას შემდეგ, რაც ბანკი გახსნის ანგარიშს მისი სახელით სოციალური იპოთეკის მიღებისას, თანხები გადაეცემა ფედერალური ბიუჯეტიდან.

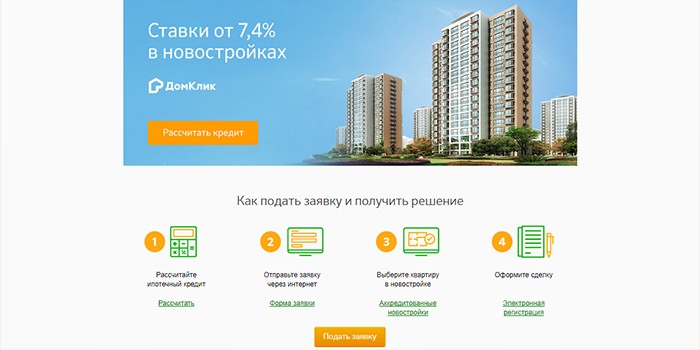

იპოთეკური სესხის განაცხადი შესაძლებელია Sberbank ფილიალში. კლიენტისთვის მოსახერხებელი იქნება აპლიკაციის ონლაინ რეჟიმში გამოყენება. ბანკის გადაწყვეტილება სესხის სახსრების გაცემის შესახებ 2-5 დღეა. საკრედიტო დაწესებულების თანამშრომლების დაკმაყოფილების შემდეგ კლიენტის გადახდისუნარიანობა და იპოთეკის დამტკიცება, მსესხებელი იღებს მობილურ ტელეფონზე შეტყობინებას.

თქვენ შეგიძლიათ მიიღოთ იპოთეკური სესხი რუსეთის ფედერაციის მოქალაქეებისათვის, რომელთაც მუდმივი რეგისტრაცია აქვთ საცხოვრებელი ადგილის მიხედვით. მსესხებელი 21 წლის უნდა იყოს. პენსიონერებს მიიღებენ საბინაო სესხი. მათთვის სესხის დაფარვა შეიძლება შემცირდეს, რადგან იპოთეკის ხელშეკრულების დამთავრების დღიდან მსესხებლის ასაკი არ უნდა აღემატებოდეს 75 წელს. მსესხებლის ასაკი შეზღუდულია 65 წლის ვადით, ოფიციალური შემოსავლის დადასტურების არარსებობის შემთხვევაში.

საცხოვრებელი უძრავი ქონების შეძენისათვის სესხის მიღებისას მსესხებელს უნდა ჰქონდეს მინიმუმ ექვსი თვის სამუშაო გამოცდილება მიმდინარე სამუშაო ადგილზე. ბოლო ხუთი წლის განმავლობაში მისი საერთო გამოცდილება უნდა იყოს მინიმუმ 1 წელი. ზოგადი გამოცდილების მქონე მოთხოვნები არ ვრცელდება სახელფასო კლიენტებზე - სამუშაო მოქალაქეები და პენსიონერები, რომლებიც იღებენ ანგარიშს ბანკში ანგარიშზე.

Sberbank- ი იპოთეკური სესხიდან გამოყოფს საპროცენტო განაკვეთებზე და სურს მიიღონ სესხების დაბრუნების გარანტიები, შესაბამისად, კლიენტთა გადახდისუნარიანობაზე მაღალ მოთხოვნებს ათავსებს. მსესხებელს სესხის ხელშეკრულების ხელმოწერის დროს უნდა ჰქონდეს სტაბილური შემოსავალი და ყოველთვიური გადასახდელი თანხა არ უნდა აღემატებოდეს მის ხელფასის 50% -ს.

კლიენტის საიმედოობისა და გადახდისუნარიანობის დადასტურება მისი უზადო საკრედიტო ისტორიაა. სესხის განაცხადის დასამტკიცებლად, ყველა წინა სესხების შემოწმება ხდება. თუ სამსახური აღმოაჩენს გადახდის განრიგის მსესხებლის მიერ დარღვევას ან მომდევნო შენატანების არასრული გადახდის შემთხვევაში, შეიძლება უარი თქვას საბინაო სესხზე.

საბინაო სესხის განაცხადის განხილვისას, კითხვარებთან ერთად აუცილებელია საბანკო დოკუმენტაციის პაკეტის უზრუნველყოფა:

ოფიციალური შემოსავლის დადასტურების არარსებობის შემთხვევაში შეგიძლიათ წარმოადგინოთ ერთ-ერთი დოკუმენტი:

იპოთეკური სესხის მისაღებად თანადაფინანსების მოზიდვისას თქვენ უნდა აჩვენოთ მისი პასპორტი და შემოსავლის განაცხადი. ახალგაზრდა ოჯახის პროგრამის ფარგლებში სესხის მისაღებად, დამატებითი სერტიფიკატი გაიცემა ქორწინებისა და ბავშვის დაბადებისთანავე. განაცხადის დამტკიცების შემდეგ, საბანკო ანგარიშზე წარმოდგენილია საბანკო ანგარიშები და გადახდა ხდება გადახდის შესახებ.

საკრედიტო ინსტიტუტის კლიენტებს შეუძლიათ დარეგისტრირდნენ შეძენასა და რეალიზაციაში ონლაინში. მსესხებელმა საბანკო მმართველს უნდა გადასცეს უძრავი ქონების საბუთები და გადაიხადოს სახელმწიფო მოვალეობა 1,400 რუბლის ოდენობით. ამ გზით შეგიძლიათ დარეგისტრირდეთ:

სარეგისტრაციო მომსახურების ღირებულება შეადგენს 5550-10250 რუბლს, რაც დამოკიდებულია კლიენტის საცხოვრებელი ადგილისა და საცხოვრებლის ტიპისაგან. პროცედურის დასრულების შემდეგ, უძრავი ქონების ერთიანი სახელმწიფო რეესტრიდან ამონაწერი მიიღება ახალი ქონების მფლობელის ელექტრონული ფოსტით. Sberbank- ის იპოთეკური პირობები ითვალისწინებს მათთვის, ვინც რეგისტრირებულია ონლაინ საკუთრების უფლებით 0.1% -ის საბაზისო საპროცენტო განაკვეთის შემცირების მიზნით.

ფინანსური ინსტიტუტის საქმიანობა მიზნად ისახავს კონკრეტული კლიენტისთვის - მისი მოთხოვნებისა და შესაძლებლობების იპოთეკური პროგრამების განვითარებას. მსესხებელს შეუძლია იხილოს საბანკო სესხების შეთავაზება ბანკის ვებგვერდზე. ოპტიმალური დაკრედიტების ვარიანტის შესარჩევად, Sberbank სესხის კალკულატორი უზრუნველყოფილია. მასთან ერთად შეგიძლიათ გამოითვალოთ მაქსიმალური სესხის ზომა ხელმისაწვდომი შემოსავლით, მიიღოთ სესხის დაფარვის სავარაუდო გრაფიკი.

ამ ტიპის დაკრედიტებისთვის თქვენ შეგიძლიათ სესხის აღება ფულის შეძენაზე ახალი მშენებლობით დასრულებული სახლების შეძენა ან მშენებლობის ფაზის დროს შეიძინონ ქონება. კლიენტებს შეუძლიათ შეარჩიონ საცხოვრებელი სახლი სახლითა განყოფილებაში, სადაც დეველოპერები 127 საცხოვრებელი კომპლექსის ბინას სთავაზობენ. იპოთეკური პირობები სბერბანკში ახალი შენობის ბინაში შესასყიდად არის:

ასეთი მსესხებლისათვის მსესხებელს 9.5% -ის საბაზისო საპროცენტო განაკვეთი შესთავაზა. ოფიციალური შემოსავლის დადასტურების არარსებობის შემთხვევაში ძირითადი პირობები არ იცვლება. გამონაკლისი შედის საპროცენტო განაკვეთზე - ეს არის 10.5% და გადახდა - მისი ზომა არ უნდა იყოს 50% -ზე ნაკლები. 2017 წლის 10 აგვისტოდან საბირჟო სესხების მინიმალური საპროცენტო განაკვეთია, როდესაც ყიდულობს ბინას გამყიდველს, რომელიც კომპენსაციას აძლევს მსესხებლის ინტერესის ნაწილისთვის.

დაწინაურების პირობების მიხედვით, დეპოზიტორისგან მიიღება დაბალი საპროცენტო განაკვეთი 7.5% -ით, სერტიფიცირებული ხელფასის სერტიფიკატით, ხოლო მისი არყოფნის შემთხვევაში - 8.5%. მინიმალური განაკვეთები მოქმედებს 7 წლის განმავლობაში. ორ ნაწილად არის შესაძლებელი ნასესხები თანხის მოპოვების შესაძლებლობა.ფულის პირველი ნაწილი გამოყავს მშენებარე კაპიტალის მონაწილეობის რეგისტრაციის შემდეგ და მეორე გადაეცემა პირველი ტრანშის დასრულებიდან 24 თვის გასვლამდე და გადასცემს საქმის გადასვლამდე.

ამ ტიპის დაკრედიტებისთვის შეგიძლიათ შეიძინოთ რესტავრაციული საცხოვრებელი. საცხოვრებელი ქონების გირავნობის რეგისტრაციისთვის შეგიძლიათ გამოიყენოთ შეძენილი ბინა ან არსებული ქონება. Sberbank- ის იპოთეკის პირობებით, სესხების სახსრები გამოიცემა:

მეორად ბაზარზე საბინაო შეძენისას სესხის აღება იწყება უძრავი ქონების ღირებულების 15% -ით და არ არის არანაკლებ 50% მსესხებლის ოფიციალური შემოსავლის დადასტურების არარსებობის შემთხვევაში. სერტიფიცირებული ხელფასის სერტიფიკატის საპროცენტო განაკვეთი შეადგენს 9.5%, ანუ 10.5% წელიწადში.

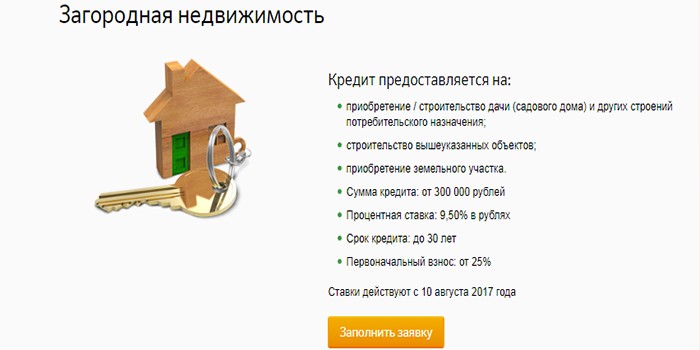

სპეციალური იპოთეკური პროდუქტი გათვალისწინებულია საგარეუბნო უძრავი ქონების შეძენაზე.სესხის სახსრები შეიძლება გამოყენებულ იქნეს:

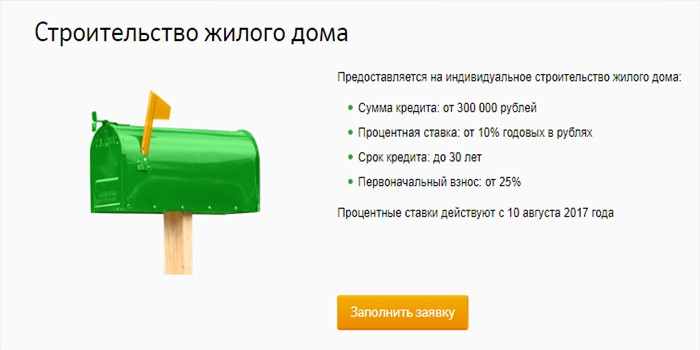

ფონდები გაცემულია შემდეგ სესხებზე Sberbank:

იმის გამო, რომ ნასესხები სახსრები, შესაძლებელია ინდივიდუალური საბინაო მშენებლობის განხორციელება საკუთარი რესურსებით ან დეველოპერის დახმარებით. ფულადი თანხა გაიცემა 10% წელიწადში. იპოთეკური პირობები Sberbank ვარაუდობენ გაცემაზე მშენებლობის საცხოვრებელი სახლი:

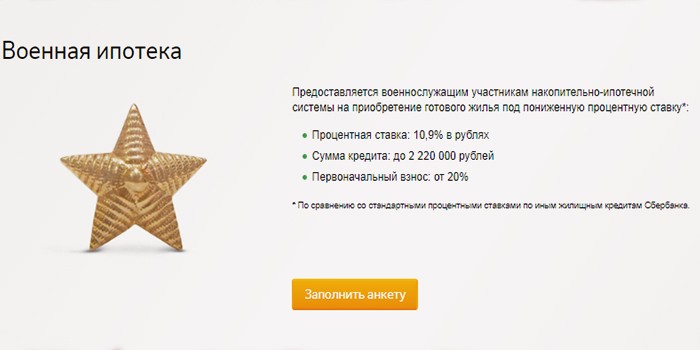

სამხედრო პერსონალს შეუძლია გამოიყენოს ამ ტიპის სესხების შეძენა ბინაში 3 წლის შემდეგ რეგისტრაციისა და გადაცემის რეესტრში შემნახველი და იპოთეკური სისტემა. ამჟამად, სახელმწიფო ბიუჯეტიდან ყოველწლიურად გადაცემული თანხა 260 000 რუბლს შეადგენს. დაბალი საბინაო ხარჯებით, მსესხებელს შეუძლია გამოიყენოს დაგროვილი ნაწილი, რათა გადაიხადოს დავალიანება.

საკმარისი თანხების შემთხვევაში აუცილებელია დამატებით გაზარდოს თქვენი საკუთარი თანხის ოდენობა. მიიღეთ სესხი 10.9% წელიწადში სამხედრო პერსონალისთვის:

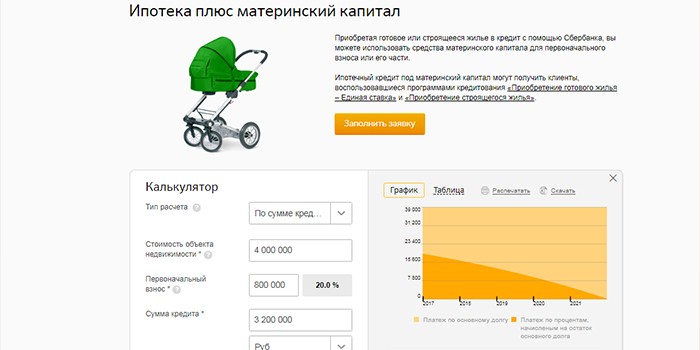

სახლის სესხის ყიდვისას, მსესხებელს შეუძლია გამოიყენოს მშობლის კაპიტალის თანხები, რომლითაც გადაიხდება ვალის ნაწილი. ეს გავლენას არ მოახდენს საპროცენტო განაკვეთის ზომაზე. სესხის მიღებისას მსესხებლებმა დამატებით წარმოადგინონ სახელმწიფო სერტიფიკატი სამშობიარო კაპიტალისა და პენსიის ფონდისგან მოწმობით ანგარიშზე თანხის ბალანსზე. კრედიტის მიღების შემდეგ, აუცილებელია საპენსიო ფონდისთვის მიმართოს თანხა 6 თვის განმავლობაში.

საბინაო კრედიტის მიღებისას საბაზისო საპროცენტო განაკვეთმა მიუთითა, რომლითაც გადაიხდიან კლიენტებს. იპოთეკური პირობები Sberbank ვარაუდობს შემცირება 0.1% როდესაც რეგისტრაციისას საკუთრების უფლება ხაზზე ან ზრდა:

იპოთეკის პროდუქტების საბაზისო განაკვეთები მოცემულია ცხრილში:

| პროდუქტის სახელი | შემოსავლის სერტიფიკატის ხელმისაწვდომობის შეფასება (%) | განაცხადის გარეშე (%) |

| ახალი შენობები | ||

| დეველოპერის ხელშეწყობა | ||

| გადამყიდველს | ||

| ახალგაზრდა საოჯახო პროგრამა | ||

| ქვეყანა უძრავი ქონება | ||

| ინდივიდუალური მშენებლობა | ||

| სამხედრო იპოთეკა |

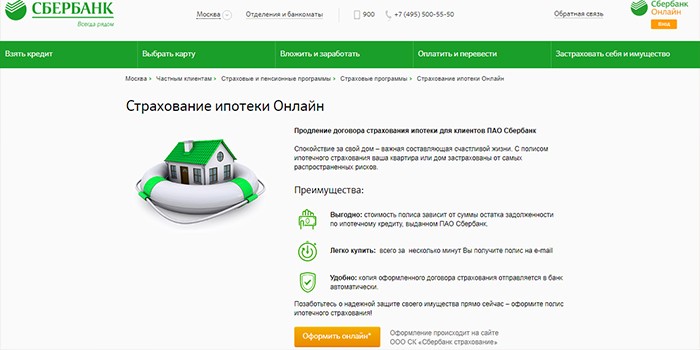

საბინაო სასესხო ხელშეკრულების ხელმოწერისას, ფინანსური ინსტიტუტების ექსპერტები სთავაზობენ სიცოცხლისა და ჯანმრთელობის დაზღვევის, აგრეთვე უძრავი ქონების გამოყვანას. მისი ღირებულება შეიძლება გადაიხადოს ერთჯერადად გადახდაზე, ან იყოფა მთლიანი კრედიტის პერიოდში და ყოველთვიურად გადაიხადოს, მაგრამ ბანკისთვის ნაღდი ანგარიშზე თანხის გადახდა დაგჭირდებათ.

უძრავი ქონების დიზაინი სესხის მოდის ფინანსური ინსტიტუტის როგორც დაპირება და ემსახურება როგორც გარანტია დაბრუნების. სესხის ხელშეკრულების პირობები გულისხმობს ქონების სავალდებულო დაზღვევას ზიანის ან ზარალის შემთხვევაში. ამიტომ ფინანსური ინსტიტუტი ცდილობს დაიცვას თავიანთი სახსრების გირაოს და არამიზნობრივი ხარჯვის დაკარგვის რისკი.

თუ არ ყიდულობთ დაზღვევას, ფინანსური ინსტიტუტი იძლევა საბაზისო საპროცენტო განაკვეთს წელიწადში 1% -ით სესხის მინიჭებისას სიცოცხლისა და ჯანმრთელობის დაზღვევის სავალდებულო არ არის. დაზღვევის მიღება დაგეხმარებათ სამუშაოს ან ავადმყოფობის დაკარგვაში. ასეთ შემთხვევებში, სადაზღვევო კომპანიაში ვალის დაფარვის ვალდებულებები გადაეცემა.

ყველას არ შეუძლია შეიძინოს სახლი ან ბინა ნაღდი ფულით. განსაკუთრებით კი, თუ ახალგაზრდა წყვილმა იწყება ერთად ცხოვრება. ქირავდება ქირავდება სახლი არ არის ძალიან მომგებიანი, ფასები bite და მოხვდა რთულია. კომუნალური ბინის გადახდა, ასევე ცოცხალი მესაკუთრისთვის, არ არის უკეთესი, რომ დაუყოვნებლივ მიიღოს იპოთეკა და გადაიხადოს ყოველთვიურად. ამავე დროს ვიცი, რომ ქონება შენია. განვიხილოთ, როგორ უნდა სესხის აღება ბანკში.

იპოთეკამ შეიძლება მიიღოს 21 წლის ასაკი. აუცილებელია, რომ ბოლო საწარმოში ან კომპანიაში ექვსი თვის განმავლობაში მუშაობა. ძალიან კარგია, თუ ხელფასის ბარათი გაიცემა Sberbank- ში, ბანკი უპირველეს ყოვლისა კლიენტებს აძლევს სესხებს. იპოთეკური სესხი თანადაფინანსების თანამონაწილეებთან უნდა იყოს მოწყობილი (ქმარი ან ცოლი) ან გარანტიები. თუ ოჯახი იღებს იპოთეკას, უნდა აკმაყოფილებდეს რამდენიმე მოთხოვნას. არანაკლებ ერთი ოჯახის ასაკი არ უნდა იყოს 35 წელზე მეტი. ქმარი უკვე უნდა ემსახურებოდეს ჯარში ან არ ემსახურება სამხედრო სამსახურს. ამ ტიპის იპოთეკური სესხის ეწოდება "ახალგაზრდა ოჯახი".

უმჯობესია იპოთეკური სესხი სბერბანკში მიიღოთ. აქ, დაბალი ინტერესი. არ არის საჭირო მსესხებლის ჯანმრთელობისა და სიცოცხლის უზრუნველსაყოფად. მთავარია: დაიცვას საკრედიტო ოპერაციების ყველა მოთხოვნა და შემდეგ უნდა მიეცეს იპოთეკური სესხი.

| მსგავსი სტატიები: | |

|

კორეული სტაფილო grater

სტაფილო, მოხარშული დიდი ხნის წინ შემიყვარდა ჩვენი კაცი. მან შეიტყო ... სად და როგორ გადავიტანოთ ბიტკოვანი რუბლები რუსეთში

დღეს, ბევრი ადამიანი, რომლებიც თამაშობენ cryptocurrency გაცვლის და ჩართული ... მსოფლიოს ხალხთა ორნამენტები: სტილები, მოტივები, ნიმუშები

ერთი ახალი მოდის ტენდენციები მსოფლიოში ფრჩხილის ხელოვნების - ფრჩხილის ამშვენებს ... | |