მკითხველის არჩევანი

პოპულარული სტატიები

შემოსული ბოლო წლების განმავლობაში ფინანსურ სამყაროში ელექტრონულ გადახდის სისტემებს აქვთ ადგილი ძლიერი ადგილი, რომელიც დაკავშირებულია ფულის აქტიური ევოლუციით, როგორც გადახდის საშუალება. განვითარებულ ქვეყნებში ეს პროცესი სწრაფად ვითარდება გასული ორმოცი წლის განმავლობაში და 1990 წლიდან რუსეთში, რის შედეგადაც ელექტრონული ფული გახდა.

ასე რომ, რა არის ელექტრონული გადახდის სისტემა? მოკლედ, ელექტრონული საგადამხდელო სისტემები (EPS) შეიძლება ჩაითვალოს როგორც მონაწილეებს შორის პირდაპირი შეთანხმების ტექნოლოგია ტრანზაქციაში დამატებითი კონვერტების გარეშე (ბანკთა გადარიცხვები, პერსონალური მონაცემების დაკონკრეტებისა და ა.შ.) ინტერნეტით. ეფექტურობასთან ერთად, EPS- ის გამოყენება ელექტრონული კომერციის დრამატულ განვითარებას შეუწყო ხელი. დღეს, EPS არის მოსახერხებელი გზა გადაიხადოს ფიჭური ოპერატორები, ინტერნეტ მომსახურების პროვაიდერები, მსხვილი მაღაზიები და მრავალი სხვა.

ელექტრონული ფული (ED) განვითარდა სამი ეტაპის განვითარება. პირველი ეტაპია მაგნიტური საკრედიტო და სადებეტო ბარათები EPS- ის ფართო გამოყენების გამოყენებით. მეორე ეტაპზე არის ჭკვიანი ბარათების დანერგვა (შენახული თანხა). ეს EDs არ შეცვალა ფულადი სახსრები მათი მფლობელები, მაგრამ მხოლოდ გააკეთა განკარგვა საბანკო ანგარიშების უფრო ეფექტური. შესაბამისად, ED- ის ძირითადი მნიშვნელობა შეიძინა ახალ მნიშვნელობას: ნაღდი ფულის და ელექტრონული ფულის მიწოდების უპირატესობის კომბინაცია. ელექტრონული ფულის ფორმის განვითარების მესამე ეტაპი - "ქსელური ფული" უკვე დაშვებულია "ონლაინ" გადახდების განხორციელებისათვის.

დღეს, გადახდის სისტემების რამდენიმე ძირითადი ტექნოლოგია გამოიყენება როგორც EPS:

პირველი მათგანი - ყველაზე პოპულარული მსოფლიოში - მუშაობა ჩვეულებრივი საკრედიტო (პლასტიკური) ბარათებით (ვიზა, MasterCard და ა.შ.). მეორე ტექნოლოგია ეფუძნება კონტროლისა და ნაღდი ფულის (NetCash, NetChex, NetBill და ა.შ.) ციფრული ეკვივალენტების გამოყენებას. მესამე (ე.წ. გადახდის გეითვეი) არის ელექტრონული გადახდის სისტემების კატეგორია, რომლებიც უშუალოდ ინტერნეტით სარგებლობენ რეალურ ფულადი სახსრებზე (Citybank, DigiCash, PayCash, WebMoney და ა.შ.). მოდით განვიხილოთ უფრო დეტალური დეტალები თითოეული ტიპის EPS.

ეს უკვე დიდი ხანია ტრადიციაა პლასტიკური გამოთვლა ბარათი ონლაინ შესყიდვებით. საკრედიტო ბარათით გადახდა, რომელიც მსოფლიოს მასშტაბით ონლაინ მაღაზიების დიდი რაოდენობით არის მიღებული, ძალიან პოპულარულია. სხვათა შორის, ფსიქოლოგიური ფაქტორების არსებობა - ED- ის ინტენსიტურობა მნიშვნელოვან როლს ასრულებს. შედეგად, ბარათის გადახდა, მისი მფლობელი ჩვეულებრივ უფრო ადვილად ხარჯავს ვიდრე ნაღდი ანგარიშსწორებით. რა თქმა უნდა, ეს გარემოება არის ონლაინ მაღაზიის ხელში. ჯერ კიდევ ბევრი მათგანი რუსეთში არ არის, ამიტომ ამგვარი სამსახური არ არის განვითარებული მთელი რიგი სუბიექტური და ობიექტური გარემოებების გამო.

თუმცა, არა მხოლოდ ონლაინ მაღაზიები მიესალმებიან საკრედიტო ბარათების გამოყენებას. ფორუმზე გამყიდველები ასევე სიამოვნებით მიიღებენ მიღებას, რაც გლობალური ბაზრისა და რუსული ბაზრის დამახასიათებელია, თუმცა საკრედიტო ბარათები ჩვენს შორის პოპულარობას იძენს. ამავე დროს, დებიტი (ხელფასი) "პლასტმასის" არ უჭერს მხარს ორივე ინტერნეტ და ოფლაინ მაღაზიებს. ეს აიხსნება IMCA- ს მიერ ჩატარებული კვლევის მიხედვით, რომელიც აჩვენებს, რომ რუსები საკრედიტო ბარათებიდან საშუალოდ 30% -იან ფულზე ხარჯავს, ვიდრე სადებეტო ბარათებიდან. IMCA- მა ასევე დაადგინა, რომ რუსეთში საშუალოდ ერთი საკრედიტო ბარათის ღირებულება დაახლოებით 8.5 ათასი რუბლია, ხოლო სადებეტო ბარათზე 2 ათასი ნაკლებია. პლასტიკური ბარათის გამოყენებისას თვეში 4-ჯერ, იგივე მაჩვენებლები 13.5 და 9.15 ათას რუბლს მიაღწევს. ყოველ ბარათზე, შესაბამისად.

თუმცა, გამყიდველები არ არიან ერთადერთი მხარე, რომლებიც დაინტერესებულნი არიან ამ სისტემაში. ბანკები შეგნებულად სტიმულირება კლიენტის უპირატესობა საკრედიტო პლასტმასისთვის, უბრალოდ საკრედიტო ბარათებიდან ფულის გამოყვანის პროცენტული მაჩვენებელი სადებეტო ბარათებიდან უფრო მაღალია. და საკრედიტო ბარათის მფლობელი გადაიხდის უფრო ეკონომიკურად, ვიდრე ფულადი სახსრები, რამაც აღნიშნული ფსიქოლოგიური ფაქტორი გამოიწვია.

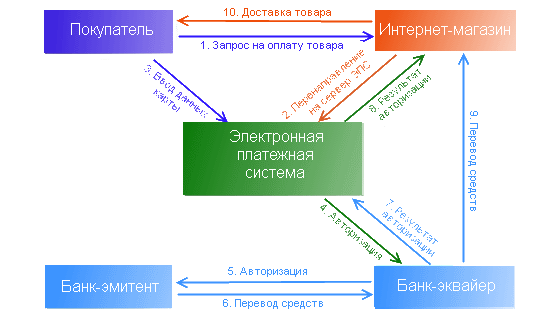

ნათელია, რომ ეს ყველაფერი ინტერნეტ მაღაზიაში ორმაგად მოსახერხებელია: საკრედიტო ბარათის ფული არ არის მხოლოდ "ადვილი" დახარჯული, თქვენ არ გჭირდებათ ბარათის აღება. კლიენტის კლიენტების კომბინაცია და კომბინაცია აშკარაა: მივედი უფლება საიტზე, შეარჩია პროდუქტი და არჩევანი "გადაიხადე პლასტიკური ბარათებით", შეყვანილი ბარათის ნომერი და მიიღეთ შეძენა. არსად წამოვედი, მე არ მჯერა, რომ ფული დახარჯა, მაგრამ უკვე მოგიწიე საჭირო ნივთები სილამაზე! მაგრამ, როგორც ჩვეულებრივი - ერთად thorns ... ეს spikes, რომ არის, ხარვეზები, შეიძლება მტკივნეულად prick მომხმარებელს დაკარგვა ფული, რადგან ყოველთვის არსებობს რისკი დაკარგვის საკრედიტო ბარათის მონაცემები. სიტუაცია კიდევ უფრო გართულებულია ის ფაქტი, რომ ბარათზე ელექტრონული გადახდა, ფაქტობრივად შეუძლებელია 100% იდენტიფიკაცია, დაარწმუნოს, რომ ის თავის ბარათს იხდის. ინტერნეტ-მაღაზიაში ასევე შეგიძლიათ მიიღოთ ინექცია ფულადი სახსრების სახით (ჯარიმა, დაბრუნება). ონლაინ მაღაზია, გადახდის სისტემა და საბანკო რეპუტაცია, შემდგომი მუშაობის შესაძლებლობა პირდაპირ დამოკიდებულია მათ ნომერზე. Chargeback არის მითითებული უარის მიღების შემთხვევაში. იმის გამო, რომ შეკვეთა არ შეესაბამება ონლაინ შესყიდვის ხელმოწერას, ეს საშუალებას აძლევს თავდამსხმელებს (მათ შორის, ნამდვილი ბარათის მფლობელებს, რომლებსაც ვინმესთან შეუკვეთეს), რათა გაითვალისწინონ, რომ "მე (ნამდვილი ბარათის მფლობელი) არ შეიძლებოდა ეს შეძენა". ანალიტიკოსების აზრით, საკრედიტო ბარათის თაღლითობის გლობალური ზიანი წელიწადში მილიარდობით დოლარს შეადგენს. ასე რომ, FTC- ის მონაცემებით, შეერთებულ შტატებში 2003 წელს. დაახლოებით 50 მილიარდი დოლარი შეადგინა, რუსეთში მსგავსი მაჩვენებელი თითქმის 0.5 მილიონ დოლარს მიაღწია (GUBEP მონაცემები), რაც გათვალისწინებულია მხოლოდ იმ დროს, რომ შიდა საკრედიტო პლასტიკური ბაზრის განვითარება. FTC აღნიშნავს, რომ აშშ-ში, 2003 წელს თაღლითების მსხვერპლი. საკრედიტო ბარათების ყველა მერვე მფლობელი გახდა. რა თქმა უნდა, ასეთი სევდიანი სტატისტიკა ვერ იმოქმედებს მომხმარებლების ნდობაზე ელექტრონული გადახდების გამოყენებისას. მომხმარებლებთან ერთად, ელექტრონული თანხის ყველა მონაწილეს განიცდიან fraudsters, განსაკუთრებით ონლაინ მაღაზიები. EPS- ის მომხმარებელთა რაოდენობის შენარჩუნების ფაქტორები, რომლებიც უფრო კომფორტულობასა და დაბალ ხარჯებთან არის დაკავშირებული, არის გაანგარიშებების უსაფრთხოება და კონფიდენციურობა. რა არის ელექტრონული გადახდის სქემა და მასში ჩართული ძირითადი მონაწილეები? პლასტიკური ბარათების მიღება (გადამუშავება), როგორც ინტერნეტით საქონლის / მომსახურების საფასურის გადახდის საშუალება - ინტერნეტ მოპოვება - მოიცავს:

ზოგიერთ შემთხვევაში, მეხუთე მონაწილე არ არის, მაგრამ რისკის მაღალი ხარისხის გამო, ასეთი სქემები პრაქტიკულად არ გამოიყენება. ცხადია, ელექტრონული გადახდების განხორციელების სქემა ასეთია: არსებითად, ბარათის EPS პროცედურა უზრუნველყოფს ბარათის მონაცემების გადაცემის უსაფრთხოებას საბანკო მომსახურების გადამუშავების ცენტრში. სინამდვილეში, განხორციელებული ფუნქციები გაცილებით დიდია, ბევრი სერვისით, მაგრამ გარანტიები წარმოადგენს სისტემების ძირითად მიზანს. აღმოჩნდება, რომ ბარათის EPS- ს აგენტი როლს ასრულებს ბარათის მფლობელის ბარათის ანგარიშზე ოპერაციების მართვაში. ამ სისტემის სისტემის წარმომადგენლები რუსეთში Cyberplat, Assist, Chronopay და სხვები. მხოლოდ საბანკო ჩანაწერები მოქმედებს, მაგრამ არა ფული. საზღვარგარეთ შემოსული გადახდების ტრადიციის ფონზე, სადაც პლასტიკური ბარათები გადახდის ძირითადი საშუალებაა, ეს სისტემა ჯერ კიდევ არ არის გავრცელებული ჩვენს ქვეყანაში. ჩვენს ქვეყანაში, ელექტრონული საგადამხდელო სისტემების ტიპები, რომლებიც მოქმედებს ციფრული ნაღდი ფული.

ციფრული ნაღდი ფულის გამოყენება უზრუნველყოფს მფლობელის ანონიმურობის კონტროლს, რომელიც ხელს უშლის კომპიუტერულ დანაშაულს და ელექტრონული ფულადი ნაკადების მონიტორინგს რეალურ დროში შეუძლია, რაც პრაქტიკულად შეუძლებელია "ცოცხალი" ფულის გამოყენებით. ეს უპირატესობა ფართომასშტაბიანი თაღლითების ფონზე და ამ ტიპის EPS- ს წარმოქმნას, რომლებიც არა ბარათებით მუშაობდნენ, არამედ საკუთარი ვალუტით შეაჩერეს რეალურ ფულის ექვივალენტში შეჩერებული განაკვეთით. სისტემაში დარეგისტრირებით კლიენტი იღებს პერსონალურ ინტერნეტ საფულეს. როგორც შევსებულია, მასში არსებული თანხები შეიძლება გამოყენებულ იქნას საქონლისა და მომსახურების გადახდაზე სისტემაში ონლაინ მაღაზიებში. სისტემაზე დამოკიდებულია თქვენი ანგარიში სპეციალური სადებეტო ბარათებით, ბანკით ან საფოსტო გზავნილებით, სპეციალურ ჯიხებში ფულადი სახსრებით ან გაცვლითი ოფისებით, ასევე EPS პარტნიორი ბანკების ბანკომატებთანაც. არსებობს ასევე დიდი რაოდენობით ელექტრონული გაცვლის პუნქტები. რაც შეეხება ელექტრონული ფულადიდან ფულის გამოყოფას, სისტემის მაქსიმალური სარგებელი ჭარბობს. კლიენტისთვის ეს გაუგებარი და უხერხული პროცესია, დიდი პროცენტული თანხაა, ფულის გამოყვანის გზების მცირე რაოდენობა და ა.შ. თქვენ არ შეგიძლიათ თქვათ თქვენი საფულედან ელექტრონული ფულის გამოყენება - არსებობს უამრავი ვარიანტი.

თუმცა, უპირატესობა შესაძლოა შემცირდეს. გადამხდელის ანონიმურობის შესაძლებლობა, ერთის მხრივ, მას საშუალებას აძლევს, მიიღოს შესაბამისი შესყიდვები და ონლაინ მაღაზია, რათა თავიდან იქნას აცილებული გადასახადები. მეორეს მხრივ, შესაძლებელია კლიენტი დღე-ღამის განმავლობაში ერთდღიანი მაღაზიის გასატარებლად ფასიანი საქონლისა და მომსახურების მიწოდების გარეშე.

საინტერესოა, რომ ელექტრონული ფული თავდაპირველად ჩაფიქრებული იყო ინტერნეტით საქონლის / მომსახურების გადახდაზე. ეს განმარტავს ელექტრონული გადახდების ბაზრის (70% -120%) დინამიკის გამოვლენას ელექტრონული კომერციის (30% -45%) განვითარება. მიუხედავად ამისა, იდეა ციფრული ფულადი არსებული DigiCash დიზაინი, მიერ შემუშავებული პროფესორი D. Chaum, ნამდვილად ჰპირდება. და ყველა არსებულ ხარვეზებზეც კი, ელექტრონული ფული ჩვენს ყოველდღიურ ცხოვრებაში საკმაოდ მტკიცედ იქმნება.

თუმცა განვითარების სისტემების განვითარების პერსპექტივები და მომავალი არ არის სრულიად ნათელი. მიუხედავად მაღალი დონის დაცვისა, ციფრული ნაღდი ფული კვლავ მოპარულია, რაც ანგარიშს უწევს გადახდის სისტემების წარმომადგენლებს ინფორმაციული უსაფრთხოების ნაკლებობით. ამიტომ, პირველ რიგში, აუცილებელია მათი სამართლებრივი სტატუსის განსაზღვრა. ასე რომ, WebMoney თავის თავს "საკუთრების უფლების სისტემას" უწოდებს, "Yandex.Money" არის "წინასწარ გადახდილი ფინანსური პროდუქტი" და მათი საქმიანობა არ რეგულირდება ქვეყნის ცენტრალური საფინანსო ინსტიტუტით. მაგრამ ვირტუალური ერთეულების ფუნქციონირება, EPS- ის EPS მონაცემების როლი e-commerce- ში და ქვეყნის სასაქონლო-ფულის ბრუნვა იზრდება. ამავე დროს, არსებული თაღლითობა ტრადიციულ ფინანსურ სისტემაში, სავარაუდოდ, მომავალში შემოთავაზებულ სისტემებში აღმოჩნდება. მისი დისტრიბუციის მინიმიზაცია, რომელიც უზრუნველყოფს ელექტრონული სახსრებით გადახდისა და უსაფრთხოების კონფიდენციალურობის უზრუნველსაყოფად, შეიძლება მოგვარდეს კანონმდებლობის შემუშავებისა და საგადასახადო კოდექსის შემუშავების საერთო სტანდარტების შემუშავებით.

შეუძლებელია იმის უარყოფა, რომ "ციფრული ფულადი სახსრების" სისტემებმა უკვე მოიპოვეს აუდიტორია, რომელიც იდეალურად შეეფერება რიგ ამოცანებს. რასაკვირველია, ჯერჯერობით არ არის შესაძლებელი ფულადი ტრანზაქციების სრული ჩანაცვლება. ფულადი გზავნილები საკმაოდ იაფია და მათი ღირებულება დაბალია, ვიდრე შეძენის ფასი. დღეს, თითოეული ელექტრონული ტრანზაქცია საშუალოდ 15 ცენტს შეადგენს. როგორც ჩანს, იაფია, მაგრამ, ვთქვათ, სასმელი 60 ცენტია, ეს იქნება ღირსეული მოტყუება. მაგრამ ძვირი შესყიდვები, ეფექტი იქნება საპირისპირო. იფიქრეთ EPS- ის პოტენციური აუდიტორიის გაფართოებაზე და იმის გათვალისწინებით, რომ ბიზნესმენები და სახელმწიფო ორგანიზაციები ჩვეულებრივ გადაიხდიან ჩეკებს ან სხვა ფულადი სახსრების სახსრებს, ძირითადად, საყოფაცხოვრებო სფეროში მოსალოდნელია ფულადი სახსრები ელექტრონული გადახდებით. მაგრამ ეს არ არის ყველა. თუ ელექტრონული გადახდის სისტემები ტრადიციული პირობების გამოსაყენებლად უფრო იაფი ან უფრო ადვილი გამოსაყენებელი, ბიზნეს გარემოს წარმომადგენლები შეძლებენ მნიშვნელოვნად გაზარდონ სამუშაო კაპიტალის მოცულობა და, შესაბამისად, მეტი დახარჯონ. შედეგად, ეს გამოიწვევს მათი შემოსავლების ზრდას, რაც, თავის მხრივ, დადებითად აისახება ეკონომიკის განვითარებაზე. თუმცა, გაყიდვების ზრდა არ არის მხოლოდ ელექტრონული გადახდის მექანიზმების უპირატესობა. მათი გამოყენება მნიშვნელოვნად იმოქმედებს ხარჯების შემცირებაზე. საიდუმლო არ არის, რომ ფულადი სახსრების მართვა ძვირი, ნელი და არასაიმედო პროცესია. და სისტემები, რომლებიც შეამცირებენ ნაღდი ფულის გამოყენებას, შეუძლიათ შეამცირონ მიმოქცევის ხარჯები, თუმცა ისინი თავდაპირველ კაპიტალურ ხარჯებს გაზრდებიან. ერთი სიტყვით, ინტერნეტის პროვაიდერების გამოყენების სურვილი დამოკიდებულია იმაზე, თუ რამდენი გადასახადის გადახდა შეძლებს მოკლევადიან პერიოდში ხარჯების საერთო მოცულობის შემცირებას.

შეჯამება, შეგვიძლია ვთქვათ, რომ ზოგიერთ შემთხვევაში ციფრული ფულადი სისტემების გამოყენებით უფრო მოსახერხებელია და უფრო ადვილია, ვიდრე ბარათის სისტემები. გავიმეოროთ, რომ ამ ბაზრის საიმედოობის გაზრდისა და მასში მომხმარებელთა ნდობის ხარისხი, ციფრული ფულადი სახსრის მქონე ელექტრონული გადახდის სისტემებისთვის აუცილებელია სამართლებრივი სტატუსისა და თამაშის წესების ზუსტი განსაზღვრა. დღეს, რუსეთში საგადამხდელო სისტემების ბაზრის ნიშის ზოგადი მდგომარეობა კვლავ განვითარების ეტაპზეა. შესაბამისად, ჩრდილოეთ ამერიკისა და დასავლეთ ევროპის ქვეყნებთან შედარებით მონაწილეთა რაოდენობა და ოპერაციების რაოდენობა უმნიშვნელოა. მიუხედავად ამისა, ზოგიერთი პროგრესის დაკვირვებას, შეიძლება ველოდოთ, რომ რუსეთი მალე გაზრდის ინტერნეტის სეგმენტის გამოყენებას ელექტრონული კომერციის განხორციელების მიზნით, ერთდროულად ფინანსური ინსტიტუტებისა და მათი მომსახურების ხარისხით.

საიტი იუწყებაგამარჯობა ყველას! დღეს ვსაუბრობთ ელექტრონული გადახდის სისტემები. მე ვიტყვი, რატომ არის საჭირო და რა არის ისინი.

ვირტუალური გადახდის სისტემები განკუთვნილია ინტერნეტით მომსახურების გადახდაზე. წლიდან ფულადი სახსრები სწრაფად გადაეცემა ანგარიშს, ამ გზით გამოიყენება მსხვილი კომპანიები, მობილური ოპერატორები, ბანკები და ა.შ.

გადახდის სქემის მიხედვით ისინი იყოფა:

ეკონომისტებისა და ჩვეულებრივი ინტერნეტ მომხმარებლების ლექსიკაში ტერმინი " ელექტრონული ფული"ან" EPS". სისტემა ბრუნავს არა ფულადი, არამედ ვირტუალური ვალუტით. ხალხი სწრაფად ამ ფულს გადაეცემა ერთი ფსონიდან მეორეზე. სასურველია, ნებისმიერ დროს ნებისმიერ ადამიანს შეუძლია გააფართოვოს ელექტრონული დაფინანსება ფულადი სახსრებისა და ფულადი სახსრების გარეშე.

ინტერნეტში გადახდის სისტემები გახდა ცნობილი. ისინი განსაკუთრებით პოპულარული არიან მათ შორის, ვინც სამსახურში ან გასართობებისთვის ვებ-გვერდზე ხარჯავს.

ელექტრონული გადახდის სისტემების გამოყენებით პირი იღებს შემდეგ სარგებელს:

მაგრამ არსებობს მთელი რიგი ნაკლოვანებები, რის გამოც ბევრს არ ენდობა ვირტუალური ვალუტა:

გამოყენება

თითქმის ყველა ვირტუალური გადახდის სისტემა მუშაობს. დაიწყოს ნებისმიერი მათგანი, თქვენ უნდა დარეგისტრირდეთ და შექმნათ საფულე.

"გადახდის" შერჩევა, თქვენ უნდა ხელმძღვანელობდეს მისი შესაძლებლობები, რათა სრულად შეესაბამებოდეს თქვენს მოთხოვნებს.

ყველაზე პოპულარული ელექტრონული გადახდის სისტემა რუსულენოვან ქვეყნებში განიხილება:

რეგისტრაცია ყოველთვის თავისუფალია. ამის შემდეგ, თქვენ უნდა გესმოდეს, თუ როგორ მიიღებთ ფულს საფულეზე. ერთ-ერთი საერთო ვარიანტია მისი ნომრის დამქირავებელს.

საქონლის ყიდვისას ან მომსახურების გაწევისას, თქვენ უნდა შეავსოთ თქვენი ფულადი ქაღალდის ქვითრები. ეს შეიძლება გაკეთდეს:

ელექტრონულ სისტემაში დარეგისტრირება, თქვენ უნდა შეიტანოთ მხოლოდ მონაცემები, რომლებიც შეესაბამება სინამდვილეს. საჭიროების შემთხვევაში, ტექნიკური მხარდაჭერა დასჭირდება მომხმარებელს პირადი მონაცემებისგან. როდესაც პირადობის მოწმობის წარდგენას ვერ ახერხებს, მისი საფულე შეიძლება დაიბლოკოს.

ახლა თქვენ იცით ყველა თეორიული საფუძველი გადახდის სისტემებზე. გადაწყვიტო თვითონ, რომელიც თქვენ გამოიყენებთ. რეკომენდებულია რამდენიმეჯერ დარეგისტრირდეთ და თითოეულ სისტემაზე უპირატესობა გამოიყურებოდეს.

გამოწერა წაკითხვა განახლებები, მოგება თქვენ!

ახლა ელექტრონული ფული გახდა ერთ-ერთი მთავარი გზა მომსახურების, საქონლისა და გართობისთვის. ელექტრონული ფული ძალიან მოსახერხებელია ონლაინ მაღაზიებში შესყიდვებისთვის. ოდესმე გაგიკვირდათ, როგორ გამოჩნდა პირველი ელექტრონული ვალუტა და გადახდის სისტემები? როგორ მოხდა ჩვენი სამყარო ამ შედეგზე? ვინ შეიძლება ეწოდოს ელექტრონული ვალუტების პროგენტორი? დღეს ჩვენ გეტყვით ამ საინტერესო ამბავი გაჩენის და პოპულარიზაცია ელექტრონული ფული და გადახდის სისტემები მსოფლიოში.

ელექტრონული ფულის წარმოშობა მე -20 საუკუნის დასაწყისშია. 1918 წელს, აშშ-ს ფედერალური სარეზერვო ბანკის მიერ გადარიცხული თანხის გადარიცხვა მოხდა. Telegraphic transfer არის ფულადი გზავნილების მეთოდი, რომელშიც ფულადი გზავნილია პლანეტის ნებისმიერ კუთხეში ბანკებს შორის საკაბელო გადაცემის გზით. თუმცა მაინც დიდი ხნის განმავლობაში მსოფლიოში არასდროს მინახავს ელექტრონული ფული.

1972 წელს ამერიკის შეერთებული შტატები კვლავ გამოირჩეოდა: ფედერალური სარეზერვო ბანკის ქვეყანამ ორგანიზება გაუწია კომერციული ბანკების, ისევე როგორც ეროვნული ბანკის ელექტრონული გადახდის სისტემას, გადაიხადოს გადახდების შემოწმების მიზნით. ამავდროულად, ევროპამ ასეთი სისტემების შეძენა დაიწყო.

როგორც ყველას გვახსოვს, 90-იან წლებში "მსოფლიო ქსელში" დიდი პოპულარობა მოიპოვა. გასაკვირი არ არის: ეს იყო რაღაც ახალი და არაგეგმიური, რაც უზრუნველყოფს დიდი შესაძლებლობებს. და ეს შესაძლებლობები განხორციელდა: შეიქმნა ახალი სერვისები, რომლებიც პირდაპირ კავშირში იყვნენ ინტერნეტით, ონლაინ მაღაზიები გამოჩნდნენ. და წარმოიდგინეთ შემდეგი სიტუაცია: თქვენ იპოვეს პროდუქტი ონლაინ მაღაზია, მაღაზია ეფუძნება სხვა ქვეყანაში. როგორ გადაიხადოთ საქონლის სწრაფად და უსაფრთხოდ? საჭიროა რაღაც სრულიად უნიკალური და ორიგინალური. გადაწყვეტილება არ იყო ხანგრძლივი.

პირველი ელექტრონული ფული დაიწყო 1994 წელს დავით შუმუმს. დავით არის დოქტორის ხარისხი კომპიუტერულ მეცნიერებათა და მენეჯმენტში კალიფორნიის უნივერსიტეტიდან. კომპანიაში კომპანიამ დევიდ შუმმა დაიწყო ელექტრონული ვალუტის გათავისუფლება

DigiCash , დაფუძნებულია. პირველი ელექტრონული გადასახადები მიიღო სახელითeCash . აშშ-ის დასავლეთით მდებარე სანაპიროებზე გადახდის სისტემა, რომელიც ამ დრომდე დაიწყო, იგივე სახელით განხორციელდა.ერთი წლის შემდეგ ელექტრონული ფულის შემოღების შემდეგ, ამერიკული ბანკი

მაკრ Wwain Bancshares მიღებული გადახდის სისტემაeCash . ოპერაციის პირველ წელს კარგი შედეგი გამოიღო: 1000 მომხმარებელი და 90 მაღაზია. მაგრამ დღეს ეს ციფრები ძალიან სასაცილოა, არა? თუმცა, დავით ჩუმაის ბრჯალიანმა არ მოიპოვა იმპულსი, რომ მას სურდა, რომ ნახოს: კომპანიაDogicash გამოაცხადა თავად გაკოტრებული. მაგრამ ექიმები კომპიუტერულ მეცნიერებაში უპირობოდ უწოდებენ ყველაფერს მამას ელექტრონული ფულით.კომპანიის გაკოტრება

Dogicash ვისი ნაწილი იყო ელექტრონული გადახდის სისტემაeCash , ახალი სტიპენდირებისა და ახალი ავტორებისგან განსხვავებული იდეების შემუშავების სტიმული მისცა. ვინ იფიქრებდა, რომ 10-15 წლის განმავლობაში ელექტრონული კომერცია გახდებოდა ცნობილი და რეალურ ცხოვრებაში იმავე ბანკების დონეზე გაიზრდება? ეს ჩვენ ვუმადობთ დავით ჭუმუმს, რომელიც ნოვატორი იყო და ქსელში სერვისების შეძენა და გადახდა შეუწყო.გადახდის სისტემის ადგილზე

eCash ახლა მოვიდა მსოფლიოში ცნობილი სამსახურებიPaypal moneybookers და სხვები. პოსტსაბჭოთა სივრცის ტერიტორიაზე ურჩევნიაWebMoney და Yandex.Money.ელექტრონული ფულის მეშვეობით, ნებისმიერ დროს შეგიძლიათ გადაიხადოთ ჩვენი გადასახადი, სხვადასხვა ინტერნეტ მომსახურება და, მაგალითად, კომუნალური მომსახურება. ჩვენ ასევე გახდა ჯარიმის საგზაო პოლიციის სწრაფი გადახდა. ახლა ჩვენ ყველა კარი ღიაა სწრაფი ონლაინ შესყიდვებისათვის, ისევე როგორც თანაბარი სწრაფი, მაღალი ხარისხის და სანდო გადარიცხვა ნათესავებთან, ნათესავებთან და მეგობრებთან.

გამარჯობა, ძვირფასო მკითხველი დღიურის საიტი. ელექტრონული ფული უახლოვდება ჩვენს ცხოვრებაში. ეს, პირველ რიგში, ინტერნეტის განვითარების გამო, რომელიც ახლა ჩვენი ცხოვრების ერთ-ერთ ყველაზე მნიშვნელოვან ატრიბუტად იქცა. უფრო მეტიც, მან უკვე გადადგა ამ დონეზე, როდესაც ჩვენ მხოლოდ ცოდნა გვქონდა. ახლა ჩვენ ვცხოვრობთ ქსელში - ჩვენ ვსაუბრობთ, ვყიდულობთ, ვყიდით, ვიხდით მომსახურებას, ჩვენ მეგობრებს და ა.შ. საკმაოდ ლოგიკურია, რომ ამ გარემოში წარმოიქმნება ერთობლივი გადასახადების საკუთარი სისტემა, რომელიც საშუალებას მისცემს მათ გადაადგილება პრიმიტიული ბარტერისგან.

ეს ყველაფერი დიდი ხნის წინ დაიწყო (ძირითადად წარსულის ბოლოს და ამ ათასწლეულის დასაწყისში). იმ დროს, მონეტარული ურთიერთობა დაიწყო აქტიურად განვითარება ინტერნეტში (ელექტრონული კომერცია და ა.შ.) და პლასტიკური ბარათები მხოლოდ გადახდის ფორმა იყო. ონლაინ ფულის ვარიანტების გაჩენას მნიშვნელოვნად გაამარტივა გადახდის პროცესი და გადახდების მიღება.

ახლა, სხვადასხვა ელექტრონული ფულადი საშუალებები გთავაზობთ ფულის გამოყენებას, მათ შორის არა მხოლოდ ოპერაციებში ინტერნეტში, არამედ რეალურ ცხოვრებაში. მაგალითად, სისტემის მიერთება ანგარიშზე, საიდანაც შესაძლებელი იქნება რეალურ ცხოვრებაში (სუპერმარკეტი, ბუტიკი, ბენზინგასამართი სადგური და სხვა ადგილები, სადაც ისინი იღებენ ბარათებს) გადახდის საშუალებას. სინამდვილეში, ბევრი გადახდის სისტემა გთავაზობთ მსგავს მომსახურებას.

ამჟამად, არსებობს მხოლოდ რამდენიმე ათეული გადახდის სისტემა რუსეთში, და კიდევ უფრო მეტია მსოფლიოში. რასაკვირველია, ყველა მათგანმა გაიგონეს, მაგრამ ის ფაქტი, რომ კონკურენცია არსებობს, ელექტრონული გადახდების ჩვეულებრივი მომხმარებლები გარკვეულ შეღავათებს (ყველა სახის ყმაწვილობის გამოკვლევისთვის) აძლევს საშუალებას, რომ არ მოხდეს კლიენტისთვის ბრძოლა. რა თქმა უნდა, ერთი სტატიის ფარგლებში შეუძლებელი იქნება ყველა მოთამაშის გაშუქება, მაგრამ აუცილებლად გავითვალისწინებთ ყველაზე პოპულარულ ადამიანებს. პუბლიკაციის დასასრულს, მე ასევე ვარაუდობენ, რომ თქვენს მიერ მოწოდებული ინტერნეტ-ვალუტის ხმას აძლევენ.

რუსეთში რამდენიმე წამყვანი გადახდის სისტემაა, მაგრამ, ვფიქრობ, ნაკლებად სავარაუდოა მათი მკაცრი ადგილების მოწყობა. თითოეულ შემთხვევაში, თქვენ უნდა აირჩიოთ ზუსტად თქვენი საჭიროებების. მაგალითად, Kiwi სიმართლე არის "პოპულარული" სისტემა და ყველას, ვინც იცის, რა გადახდის ტერმინალები მუშაობს იგი. ამავდროულად, WebMoney იყენებს თითქმის ყველა ადამიანს, რომელიც ფლობს რუსულენოვან ფსონზე. Yandex ფული და სხვა ელექტრონული ჩანთები აქვს საკუთარი აუდიტორია. მაგრამ პირველი რამ პირველი.

თუ Qiwi- თან მუშაობის ძირითადი საჩივრები (და მრავალი სხვა სისტემა) დაკავშირებულია ტექნიკური დახმარების სამსახურთან, მაშინ მთავარი პრობლემა WebMoney- ის გადახდის სისტემაშია. პირადად მე თვითონ გადავწყვიტე, რომ ეს პრობლემა არ დაუშვას ერთჯერად გადახდას ან ავტორიზაციას ჩემს მობილურ ტელეფონში ამ ქმედების დამადასტურებელი გარეშე (დადასტურების კოდი მოდის SMS- ის სახით ან გამოგიგზავნით სპეციალურ აპლიკაციას ტელეფონით).

ასევე, ამ ელექტრონული ფულის უსაფრთხოება და უსაფრთხოება დამოკიდებულია. მხოლოდ რამდენიმე მათგანია და ზოგი მათგანზე დავწერე ზოგიერთ მათგანს:

თქვენ ასევე უნდა გვესმოდეს, რომ არსებობს სხვადასხვა ონლაინ ვალუტა, რომელიც ამ სისტემაში მიმოქცევაშია. ცხადია, რა თქმა უნდა, პირობითი (სინამდვილეში ეს მხოლოდ ტიტულის სიმბოლოა), მაგრამ მკაცრად უკავშირდება რეალური ვალუტების ოფიციალური გაცვლითი კურსი, რომელიც ემთხვევა მათ.

მთავარი პირობა, რა თქმა უნდა, არის დოლარი (WMZ) და რუბლი (WMR), მაგრამ ისინი ასევე იყენებენ ევროს (WME), ჰრივნია (WMU), ბელარუსის რუბლები (WMB) და ა.შ. ამასთან დაკავშირებით ხშირად საჭიროა. შესახებ ყველაზე მომგებიანი გზები ეს ქმედება წაიკითხავს მოცემულ სტატიაში.

პირადად, ეს სისტემა იზიდავს იმ ფაქტს, რომ პლასტიკური ბარათის შეტანა შეგიძლიათ თქვენს საფულეზე, რათა მოგვიანებით შეძლოთ მაღაზიაში გადახდა და ყველა სხვა ადგილას, სადაც MasterCard მიიღება. ამ შემთხვევაში ელექტრონულ საფულეზე ანგარიშს უდევს ბარათზე არსებული ბალანსი და არ სარგებლობს სარგებლისთვის გადასახდელი (საფასურის გადახდა ხდება მხოლოდ ბანკომატით თანხის გამოტანისას). ჩემი აზრით, ძალიან მოსახერხებელი გზა გაიყიდება პენსიები ინტერნეტში.

ეს გადახდის სისტემა საშუალებას გაძლევთ შეიყვანოთ თანხები სხვადასხვა გზებით, ასევე გადაიხადოს მრავალი სერვისი და პროდუქტები. არსებობს განაცხადი მობილური ტელეფონი, რომელიც საშუალებას მოგცემთ მოხერხებულად იმუშაოთ თქვენს ელექტრონულ საფულეზე, რათა არ ჩამოტვირთოთ ბრაუზერი. ზოგადად, წაიკითხეთ ეს სტატია.

P. სინამდვილეში, თითოეულ თქვენგანს, სავარაუდოდ, აქვს თავისი სუბიექტური აზრი ზემოთ აღწერილი სერვისების შესახებ, ამიტომ მე გთავაზობთ მონაწილეობას RuNet- ის საუკეთესო საგადამხდელო სისტემაში მონაწილეობის მისაღებად:

ადრე, ეს იყო საკმაოდ არასასიამოვნო, რომ მოხსნა თანხა Adsens- დან, მაგრამ Rapida- სთან დაკავშირების შემდეგ ყველაფერი კარგად იყო (თუმცა მხოლოდ რუსეთის მოსახლეობისთვის). ფაქტია, რომ Rapida სისტემაში შეგიძლიათ განათავსოთ გადახდის თარგები Adsense- დან ელექტრონული ფულის ტრანზიტისთვის ნებისმიერი ტერმინალის ვარიანტებისთვის თქვენთვის სასურველი ფულადი სახსრებისთვის. უფრო მეტიც, თარგები შესრულდება ავტომატურად, როდესაც გადახდა მიიღება Google კონტექსტში.

პეზა (Alertpay) - კიდევ ერთი ანონიმური ინტერნეტ გადახდის სისტემა, რომელშიც ყველას შეუძლია გახსნას ანგარიში. ამ კომპანიამ ცოტა ხნის წინ ჩამოყალიბდა Alertpay- ის შერწყმა და სხვა მსგავსი სისტემა. ფულადი სახსრები ანგარიშზეა შეტანილი საბანკო ბარათის მიერთებით.

ძირითადი და ფსონი შეიძლება შედგებოდეს საზღვარგარეთ მიღებული ინტერნეტის ფულის მიღებაზე, მათი გაყვანა ან სხვა სისტემაში გადაცემა. პოსტსაბჭოთა სივრცეში გამოსვლის პრობლემაა, მაგრამ ეს სრულიად გადაჭრადია. მე უფრო დეტალურად აღწერ ამ e.dedeg- ის განხილვისას, რომელიც, როგორც ჩანს, მოკლედ იმედი მაქვს.

P. კარგად, და დასკვნა გთავაზობთ, გამოხატოს თქვენი აზრი ბაზარზე არსებული საერთაშორისო ელექტრონული გადახდის სისტემებზე:

გისურვებთ წარმატებას! იხილეთ მალე ბლოგის საიტი გვერდებზე.

გასაგზავნად

კლასი

ლინჩი

გამოაგდონ ის

ინტერნეტის უმეტესობა აქტიურად იყენებს ვირტუალური გადახდის სისტემებს. ელექტრონული ფული შეესაბამება მყისიერი გადახდის ოპერაციებს სისტემაში თქვენი საფულედან და ბევრი შეცვალეთ საბანკო ბარათები ან ანგარიშები. არსებობს დიდი რაოდენობით რუსული და უცხოური ონლაინ სისტემები, რომლითაც შეგიძლიათ მარტივად გადაიხადოთ შესყიდვები, მიიღოთ ფულადი გზავნილები და მეტი. ვირტუალური ნაღდი გამოყენების დაწყებამდე, ღირს სხვადასხვა ღირსშესანიშნაობების მახასიათებლები.

არა ყველა რუსული იცნობს ვირტუალური ფულის კონცეფციას და მისი გამოყენების შესაძლებლობას. აღსანიშნავია, რომ ამ ტიპის ჩანაცვლება რუბლი ან უცხოური ვალუტის განსხვავდება მონეტები და ბანკნოტები, რომ მათი მფლობელი ინარჩუნებს მათ ცალკე "ვირტუალური" რესურსი. ელექტრონული ფული არის ვალდებულებებირომელიც იღებს გამსხვისებელმა ორგანიზაციამ ელექტრონული რესურსის სახით შენახული სახსრების სახით. ეს სეგმენტი ვირტუალური გადახდის სისტემის ბაზრის ნაწილია.

განმარტება გულისხმობს გარიგებას, იგი ხორციელდება ციფრული კომუნიკაციების საშუალებით. ვირტუალური ფული შეიძლება იყოს სადებეტო ან კრედიტი. ისინი არ არიან ტრადიციული ფული საერთო სავალუტოში, მაგრამ გადახდის საშუალებები, სერტიფიკატები ან ამოწმებს (კანონისა და კონკრეტული EPS- ის წესების მიხედვით). საანგარიშო ინსტრუმენტების ფუნქციები არ განსხვავდება ცენტრალური ბანკის მიერ გამოშვებული მონეტებიდან ან გადასახადებიდან.

თანამედროვე ფულადი სისტემები, ასეთი გადახდის ინსტრუმენტები აღიქმება როგორც ფული შეუძლებელია გაცვლიან, საკრედიტო საფუძველია, გამოიყენება გამოთვლებისათვის, მიმოქცევაში, დაგროვებას, აქვს საიმედოობის გარკვეული დონე. ვირტუალური ფული აქვს შემდეგ მახასიათებლებს:

ვირტუალური ფულის თვისებები ეფუძნება ტრადიციულ და შედარებით ახალს:

ვირტუალური ფულის ფენომენი 1993 წლიდან დაიწყო ფინანსური ორგანიზაციების მიერ შესწავლილი. თავდაპირველად, წინასწარ გადახდილი პლასტიკური ბარათები განიხილებოდა ელექტრონული საშუალებებით. ანალიზის შედეგად, ვირტუალური ფულადი სახსრები 1994 წელს შეიძინა იურიდიული სტატუსი. წინასწარ გადახდილი ბარათების გამოყენებით ტექნოლოგიური სქემების შესწავლა, ბანკებმა გადაწყვიტეს, რომ ასეთი გადახდის სისტემების განაწილება მოითხოვს მათი მუდმივი მონიტორინგისა და ცვლილებების მონიტორინგს. ეს არის პროდუქციის მთლიანობის შენარჩუნება.

1993 წლიდან ვირტუალური ფულის აქტიური განვითარება დაიწყო არა მხოლოდ ჭკვიანი ბარათების საფუძველზე, არამედ ქსელებზეც. სამი წლის შემდეგ ევროპის ცენტრალურმა ბანკებმა სხვადასხვა ქვეყნებში EPS- ს მონიტორინგი გადაწყვიტეს. ამის შემდეგ, ვირტუალური ფულის განვითარების ანალიზი ტრადიციული პროცესი გახდა. თავდაპირველად, მონიტორინგის მონაცემები კონფიდენციალური იყო, მაგრამ 2000 წლიდან მათ გაუზიარეს. ამჟამად 37 ქვეყნის მცხოვრებლები მუდმივად ან პერიოდულად იყენებენ ვირტუალურ ფულს.

რუსეთის ფედერაციის ტერიტორიაზე, 13 წლის განმავლობაში ინტერნეტ-ფული შეიქმნა მაგნიტური პლასტიკური ბარათებით, რომლებიც გაცემული იქნა ინდივიდუალური ორგანიზაციების მიერ, გლობალურ ინტერნეტ სისტემებში. უკვე 1993 წელს რუსებმა დაიწყეს პირველი მსგავსი ფონდების გამოყენება. დაახლოებით იგივე პერიოდი ჭეშმარიტი ბარათის საფუძველზე ფულის შესახებ პრესაში პირველად აღნიშნავს. 1999 წლამდე, გადახდის სისტემები აქტიურად ვითარდება საბანკო პროდუქტების ბაზრის გადაადგილება. 2000-იან წლებში მათ დაიწყეს ელექტრონული ფულის გამოყენება ქსელების საფუძველზე.

როგორც წესი, შემდეგი სახის კლასიფიკაცია ვრცელდება ნებისმიერ ვირტუალურ ფულზე:

რუსეთში ყველაზე პოპულარულია შემდეგი გადახდის სისტემები:

ამ ტიპის ციფრული ფული შედგება მიკროპროცესორთან პლასტიკური მატარებლებისგან, რომელზედაც ემიტენტისთვის პირველადი ორგანიზაციისთვის კლიენტის მიერ გადახდილი ღირებულების ეკვივალენტი წინასწარ აღირიცხება. ბარათები გაცემულია ბანკების ან არასაბანკო ორგანიზაციების მიერ. დახმარებით პლასტიკური, კლიენტს შეუძლია გადაიხადეთ შესყიდვები და მომსახურება ასეთი გადახდის ინსტრუმენტის მიღების ყველა პუნქტში. ბარათები გაიცემა მრავალპარტიული ან ბრენდირებული (ტელეფონი, მაგალითად). ინსტრუმენტი განკუთვნილია გადახდის ოპერაციის ან ფულადი სახსრების ATM.

პლასტიკური ბარათების სხვადასხვა სახეობებს შორისაა ორი ტიპი: სადებეტო (შენახვისთვის) საკუთარი სახსრები, დანაზოგი, გადახდები) და საკრედიტო (მფლობელი პლასტიკური მფლობელი ფული ხარჯავს გარკვეული ლიმიტი, რომელიც შემდეგ ვალდებულია აანაზღაუროს ორგანიზაცია ემიტენტს). ჭკვიანი ბარათის დაფუძნებული ციფრული ნაღდი ფულის პოპულარული ვერსიაა VisaCash და Mondex Payment Systems.

ამ პარამეტრის გამოსაყენებლად ნაღდი ფული, მომხმარებელს სჭირდება სპეციალური პროგრამა მისი სმარტფონის ან კომპიუტერში. ფული განკუთვნილია ონლაინ მაღაზიებში, ვირტუალური კაზინოს, თამაშებისა და სხვა ოპერაციების შესყიდვაში. ისინი მრავლობითია და არა მხოლოდ ორგანიზაციების მიერ, არამედ სხვა კომპანიების მიერ. მათ შორის ყველაზე ცნობილი ელექტრონული ქსელების დაფუძნებული ქსელები შეიძლება განისაზღვროს: Yandex.Money, Webmoney, Cybercash, Rupay. ამ ტიპის მომსახურებას აქვს მაღალი დონის უსაფრთხოება.

ვირტუალური ფულის კიდევ ერთი კლასიფიკაციაა. ისინი ფინასა და არასაპატიო სახლებშია გადანაწილებული. პირველი ტიპი მოიცავს ეროვნულ ვალუტაში გამოხატული კონკრეტული ქვეყნის ვალუტას. ფულადი სახსრების გამოშვება, მიმოქცევა, გადატანა და კონვერტაცია უზრუნველყოფილია სახელმწიფო კანონმდებლობით. მეორე ვარიანტი არის არასახელმწიფო გადახდის სისტემის მიერ გამოშვებული სავალუტო. სხვადასხვა ქვეყნების სამთავრობო უწყებები გააკონტროლოს ფულადი სახსრების გაცემის და მიმოქცევის კონტროლიგარკვეულწილად. ეს ვარიანტი ეხება სხვადასხვა სახის საკრედიტო ფულს.

2011 წლის სექტემბრიდან ელექტრონულ გადახდის სისტემებს აკონტროლებენ ფედერალური კანონი №161. ეს ასახავს ორგანიზაციის გაცემის ყველა მოთხოვნას და ფულადი ტრანზაქციების ჩატარებას. მანამდე, ეს ინდუსტრია აკონტროლებდა განსხვავებულ კანონებს, მაგრამ პროექტის "ეროვნული გადახდის სისტემის შესახებ" ძალაში შესვლის შემდეგ მხარეები ურთიერთობების მარეგულირებელ ერთ დოკუმენტად იქცა.

იურიდიული თვალსაზრისით, ელექტრონული ფული არის ემიტენტის შეუზღუდავი ვალდებულებები გადახდის სისტემების მომხმარებლებისთვის. ფულადი სახსრების საკითხი ხორციელდება საკრედიტო ლიმიტის ან ვალდებულებების ოდენობით. ვირტუალური ფულის მიმოქცევა ხორციელდება ემიტენტისთვის საჩივრის შედგენით. აღრიცხვა ხორციელდება სპეციალურ გამოყენებით პროგრამული უზრუნველყოფა ან ელექტრონული მოწყობილობები.რაც შეეხება ვირტუალური ფულის მასალის ფორმას, ეს არის ინფორმაცია, რომელიც ხელმისაწვდომი იქნება მომხმარებლებისთვის.

ვირტუალური ფულის ეკონომიკური სტატუსი არის გადახდის ინსტრუმენტი, რომელიც ფლობს ტრადიციული საშუალებების ან საგადახდო ინსტრუმენტების თვისებებს, რომელიც ეფუძნება განხორციელების არჩეული მეთოდით. ფულადი სახით, ვირტუალური ვალუტა გაერთიანებულია იმით, რომ მომხმარებელს შეუძლია ანგარიშსწორება ბანკის სისტემების გამოყენების გარეშე. ტრადიციული გადახდის ინსტრუმენტებით, ელექტრონული ფული მსგავსია ის ფაქტი, რომ კლიენტს შეუძლია გადაიხადოს თანხა ან გადაიხადოს ანგარიშს ფინანსური ინსტიტუტების ანგარიშის გახსნის გარეშე.

როგორც წესი, ელექტრონული ფული გამოიყენება ონლაინ ბიზნესში. განვიხილოთ ეს გადახდის ინსტრუმენტი საბაზრო ეკონომიკის ფორმა.ვირტუალური ფულის დახმარებით შეგიძლიათ გადაიხადოთ კლიენტებსა და კომპანიებს შორის გადასახადები, ხოლო დიდი რაოდენობის არასაჭირო ხარჯების ან დროის დაკარგვის თავიდან ასაცილებლად. ტექნიკური კომპონენტის გამო, ელექტრონული გადახდები ხორციელდება მყისიერად, რაც განასხვავებს საბანკო ოპერაციებს.

ერთ-ერთი მიზეზი, რის გამოც რუსები იწყებენ ელექტრონული ფულის სისტემების გამოყენებას, ინტერნეტის საშუალებით მყისიერად გადაიხდის შესაძლებლობას. სერვისი ხელმისაწვდომია საათის გარშემო. თქვენ შეგიძლიათ გააგზავნოთ ფული სხვა ანგარიშებზე კომპანიის დეტალების გამოყენებით, ფიზიკური პირები, სხვა ფულადი სახსრები, კომუნალური მომსახურების გადასახადების სახით ფიჭური კომუნიკაცია და ასე შემდეგ. ყველა ოპერაცია ინახება სისტემის მიერ და დაიხურა.ტრადიციული კლიენტის ხელმოწერის ნაცვლად, EDS გამოიყენება - ყველაზე საიმედო გზა, რათა დაიცვას მომხმარებლის სახსრები.

ვირტუალური ფულის გამოყენების კიდევ ერთი ვარიანტია საკრედიტო ბარათები. ფიზიკური პლასტიკური გადამზიდველის დახმარებით, ელექტრონული საფულეების მფლობელს შეეძლება ვირტუალური დანაზოგის დახარჯვა სუპერმარკეტებში, სასტუმროებში და ყველგან, სადაც საკრედიტო ბარათები მიიღება. თუმცა, ამ შემთხვევაში მნიშვნელოვანია, რომ მესამე პირებს პირადი მონაცემების გადაცემა არ გადაეხადათ ფულის დაკარგვა. განსაკუთრებით საშიშია ინტერნეტ-მაღაზიებში ასეთი ბარათის დეტალების შენარჩუნება.

სწრაფი მომსახურების ტერმინალები და ბანკომატები კიდევ ერთი მოსახერხებელი გზაა თქვენი ვირტუალური დანაზოგის გამოყენება. ფულადი სახსრების მისაღებად, თქვენ უნდა გადაიხადოთ ონლაინ ბარათის გადახდა გადახდის სისტემაში. საბანკო დეტალებით, მაგრამ გარეშე ფიზიკური გადამზიდველის გარეშე. იგი გაიცემა მყისიერად და საშუალებას გაძლევთ არა მარტო ბანკომატების მეშვეობით ფულადი სახსრების მიღება, არამედ ინტერნეტის მეშვეობით შესყიდვების გადახდა. საბანკო ტერმინალების გამოყენება, მომხმარებელს შეუძლია არა მარტო ფულის დახარჯვა ვირტუალური ფულადიდან, არამედ შეავსოს ონლაინ ანგარიშები.

ფულადი სახსრების ფულადი სახსრების მისაღებად შეგიძლიათ მიიღოთ ეს საშუალება ელექტრონულ დანაზოგების გამოყენებისას, როგორიცაა საბანკო ჩეკის გამცემი. ამ შემთხვევაში რამდენიმე გზა არსებობს:

თითოეულ სისტემას გააჩნია საკუთარი პრინციპები. როგორც წესი, ასეთი არასაბანკო საგადახდო მომსახურების დამფუძნებლები შედიან მათ ციფრულ ვალუტაში (Bitcoin, DigiCash, WebMoney, საკრედიტო წერილი, სერთიფიკატები, E-Gold). ფაქტია, რომ ეს უკანონოა რუბლის ან დოლარის ელექტრონული ფულის დათვლა. მომხმარებელი რეალურად იმედოვნებს, რომ EPS ზრუნავს თავის რეპუტაციასრადგან არ არსებობს სამართლებრივი გარანტიები.

განსხვავებული გადახდის სისტემის მუშაობის პრინციპები მსგავსია. დამფუძნებლები საკუთარ ვალუტას გასცემენ, რის შემდეგაც ორგანიზებულია ღრუბელი ფინანსური სტრუქტურა, რომელიც მოიცავს შემდეგს:

ონლაინ საფულეების შესაქმნელად, მომხმარებელს სჭირდება შევსება ფორმა, განსაზღვროს პირადი მონაცემები და ტელეფონის ნომერი. აღსანიშნავია, რომ კლიენტი თავდაპირველად იღებს სისტემაში გადახდების ანონიმურ ხელმისაწვდომობას, ამიტომ პასპორტის მონაცემები ხშირად არ არის შემოწმებული. თუმცა, უფრო მაღალ დონეზე წასვლა და სისტემის ყველა შესაძლებლობების ხელმისაწვდომობა, საჭიროა გაიაროთ საიდენტიფიკაციო მონაცემები. გარდა ამისა, თქვენ შეგიძლიათ უსიამოვნოა თქვენი საფულე საბანკო ბარათი . ეს პარამეტრი არ არის გათვალისწინებული PayPal სერვისი, მაგრამ სერვისი ხელმისაწვდომია Yandex.Money ან WebMoney გადახდის სისტემებში.

ელექტრონული შენახვის გამოყენების პროცედურა მოიცავს შემდეგი ნაბიჯები:

თუ სალაროში თანხების მიღება და ხარჯვა მარტივია, პირდაპირ განახორციელოს საიტი, მაშინ ფულის გამოტანა მოითხოვს ფინანსური ინსტიტუტის ან ბანკომატის დახმარებას. თანხის განაღდება ხდება ანგარიშზე, ბარათზე ან მობილური კლიენტიდან რეკვიზიტების მიხედვით.გარდა ამისა, გადახდის პუნქტის გამოყენება დასაშვებია. ამ შემთხვევაში მომხმარებელი ვალდებულია გადაიხადოს ფულადი თანხა და მიიღოთ პაროლი ფულადი სახსრებით.

როგორც წესი, კლიენტს სჭირდება:

თანამედროვე მომხმარებლებმა, რომლებმაც არ იციან, თუ როგორ უნდა გაიტანონ ფული ელექტრონული საფულედან, შეგიძლიათ გამოიყენოთ შემდეგი მეთოდები:

ონლაინ სისტემების გამოყენება საკუთარი აქვს უპირატესობა და უარყოფითი მხარეები.ვირტუალური საფულეების დაწყებამდე, მათ უნდა გაეცათ მათთან ერთად. მათ შორის ყველაზე მნიშვნელოვანი უპირატესობებია:

EPS- ის გამოყენების ნაკლოვანებების გათვალისწინებით, უნდა აღინიშნოს:

| მსგავსი სტატიები: | |

|

როგორ გააკეთოთ სკრინშოტი iPhone- ზე და შეცვალეთ ეს: რჩევები მომხმარებლებს

. დღეს, თემის გაგრძელებისას, ვისაუბრებთ იმაზე, თუ როგორ უნდა გადაიღოთ სკრინშოტი ... ხელმძღვანელი და კისრის ჭურვების ულტრაბგერითი - რა გვიჩვენებს და რამდენად ღირს

USDG გემებისა და კისრის (სხვაგვარად - დოპლერის ულტრაბგერითი) on ... Pokrovsky Stavropegic Convent

რუსეთში ერთ-ერთი ყველაზე პატივცემული და უდიდესი სულიერი პიროვნებაა ... | |