вибір читачів

Популярні статті

Вам знадобиться

Інструкція

Для отримання податкових вирахувань потрібно зібрати встановлений пакет документів і надати його в податкову. Спочатку необхідно заповнити декларацію за формою 3-ПДФО за той період, за який буде оформлятися відрахування. Справа в тому, що на нього можуть претендувати тільки особи, які сплачують ПДФО 13%. Тому заповнення декларації обов'язково.

Необхідно скласти два види заяв в довільній формі - заява на надання податкового відрахування і на повернення коштів в рамках вирахування. В останньому потрібно вказати реквізити, за якими буде перераховуватися кошти. Часто потрібно докласти на підтвердження виписку з вашого особового рахунку, який вказаний для повернення коштів.

Нерідко іпотека оформляється у спільну власність подружжя. При такому варіанті в податкову необхідно буде надати копію свідоцтва про шлюб та угоду про домовленість сторін про розподіл майнового вирахування.

У свого роботодавця необхідно отримати довідку про доходи за встановленою формою 2-ПДФО. Довідки беруться за всі періоди, за які буде оформлятися відрахування. Зазвичай для повернення суми коштів, витрачених на покупку житла, відрахування оформляється за попередній рік. На повернення податків можна претендувати щорічно.

Також необхідно підготувати копії документів, які підтверджують право власності на житло. В їх число входять свідоцтво про держреєстрацію права власності, договір про придбання нерухомості та акт про передачу прав на неї. Якщо іпотека бралася для будівництва житла потрібно також надати свідоцтво про держреєстрацію права власності на ділянку.

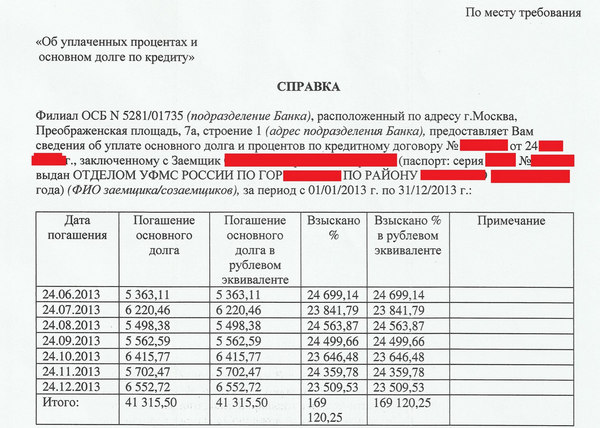

Наступна група документів безпосередньо пов'язана з іпотечним кредитом. У податкову потрібно буде надати копію кредитного договору, а також додається до нього графік погашення кредиту та сплати відсотків за позиковими коштами.

Також буде потрібно документальне підтвердження понесених витрат на оплату покупки житла (в тому числі, початкового внеску), А також відсотків по іпотеці. У число таких документів включаються квитанції до ПКО, банківські виписки, чеки. Часто буває, що касові чеки з часом вигорають. В цьому випадку підтвердженням виплат за відсотками може стати виписка з особового рахунку платника податків або довідка з банку про суму сплачених відсотків по іпотеці.

У статті:

Податок на прибуток фізичних осіб виплачується практично кожним громадянином країни в банку. Дана ставка, величина якої дорівнює c 13-ти відсотків від загальної суми доходу, отримуваного громадянином, підлягає сплаті в Федеральну податкову службу. Існує ряд положень і законодавчих нормативів, згідно з якими платник податків має право на повернення сплаченого прибуткового податку з відсотків в банку. Цю процедуру називають податкове вирахування з споживчого кредиту 2017.

Вигідний кредит для наших читачів!

Заповни онлайн-заявку у наших партнерів прямо зараз і отримай кредит на пільгових умовах!

показати ще

В даному випадку до платника податків у банку пред'являються два необхідних до виконання умови:

Так, така процедура допускається законом і податковими органами. Але існує невеликий нюанс, який слід враховувати при оформленні споживчого кредиту - обов'язкове зазначення мети витрачання позикових коштів. Законодавчо допускається єдиний варіант витрачання - придбання житла. І тільки. не передбачає повернення податку з відсотків.

Споживче кредитування нерідко використовується тими, хто не хоче або не має можливості використовувати варіант кредитування, як в банку, але обставини вимагають поліпшення житлових умов. Якщо потенційний позичальник хоче в майбутньому отримати податкове вирахування з відсотків за отримані грошові кошти, То це обов'язково має бути зазначено в кредитному договорі. Якщо такому формулюванні в договорі не передбачено, то в цьому випадку отримання податкового вирахування буде неможливо з відсотків. При цьому враховується і податкове вирахування з відсотків за споживчим кредитом в банку.

Основний момент, про який слід пам'ятати бажаючому отримати споживчий кредит в банку - це те, що податкове вирахування з відсотків повертається лише протягом року, наступного за звітним. Тобто, якщо податкове вирахування потрібно повернути за 2011 рік, то документи для повернення приймаються тільки протягом 2012 року. У 2013 році, так само як і в наступні роки, повернення податків, сплачених роботодавцем, неможливий.

Щоб отримати право на повернення з відсотків, платнику податків потрібно в термін до 01.04 здати в податкову інспекцію декларацію про отримані доходи. Її ще називають довідкою 3-ПДФО, і складається вона на основі довідок про заробітну плату. Такий документ можна заповнити самостійно або звернутися з цим до співробітників податкової служби, які зобов'язані зробити це.

Податкові відрахування за споживчий кредит в банку з відсотків можна отримати лише один раз в житті.

Чимале число людей, які купили квартири, скористалися іпотечним кредитуванням, тому важливим моментом в отриманні пільги з податку на доходи для них є питання про документи для податкового вирахування по іпотеці.

Погодьтеся, приємно усвідомлювати, що іпотечний кредит - не тільки тягар, а й можливість отримання податкового вирахування.

Що ж, давайте розбиратися з пакетом необхідних документів для його отримання.

Найважливіше в цьому питанні - це те, що іпотечне кредитування дозволяє отримати податкову пільгу як щодо вартості квартири, так і по відношенню до відсотків по іпотеці. Чого не скажеш про звичайний майновий вирахування.

І ще великим плюсом є сума цих відсотків, яка становить 3 млн. Руб. У той час як до відрахування з вартості житла застосовується загальне правило - 2 млн. Рублів.

Варто зауважити, що обмеження по поверненню 13% від іпотеки вступили в силу з 1 січня 2014 року. До це часу ніякого ліміту по поверненню сплачених відсотків не існувало. Так що якщо Ви взяли кредит до цієї дати, то маєте право повернути 13% від повної суми всіх виплачених іпотечних відсотків.

Які ж є особливості в підготовці пакету документів для його отримання?

Чим же можна підтвердити своє право на пільгу по ПДФО?

Чим же можна підтвердити своє право на пільгу по ПДФО?

Поряд з переліком документів, необхідних в якості додатку до декларації 3-ПДФО, додатково потрібно підтвердження того, що покупець житла скористався іпотекою.

Доказом цього служить кредитний (або іпотечний) договір, в якому для обгрунтування права на пільгу обов'язково присутні фрази про те, що мета кредиту покупка житлоплощі, або її ремонт і обробка. Тільки в цьому випадку заявнику можуть повернути відсотки.

Відразу відзначимо, що банк - не єдина можливість отримати такий цільовий кредит. Кредитором може виступити і організація, і навіть ІП! Головне, щоб в договорі позики була прописана мета: придбання житла, або витрати на ремонт і обробку.

В законі чітко пишуть максимальну суму відсотків, з якої держава гарантує повернення податку - це 3 млн. Руб. Але все повинно бути по-справедливості, тому одноразово повернути собі гроші у платника, звичайно ж, не вийде.

Ми підібралися ще до однієї особливості вирахування по іпотеці, в якій мовиться, що відрахування підлягають тільки сплачені відсотки.

приклад. Якийсь громадянин з відповідною прізвищем Боржників в 2012 році купив квартиру. Ціна її становить 2 150 000 руб. Не обійшлося без іпотеки, відсотки по якій, в кінцевому підсумку, склали для нашого власника 1 400 000 руб., З яких у 2012 році він встиг сплатити 320 000 крб.

У декларації за 2012 рік Боржників відображає граничну суму вирахування з вартості свого житла, а саме 2 000 000 руб., А також суму іпотечних відсотків. Але як би йому не хотілося вказати всю суму за графіком погашення 1 400 000, заповнить він тільки розмір сплачених на цей період, тобто 320 000 крб.

Відсотки, які покупець бажає заявити вирахувати, можуть ставитися до того ж об'єкту, по якому заявлено майнове відрахування, або до іншої нерухомості. У першому випадку терміну давності немає, і забувши включити до податкової декларації відсотки, власник квартири може зробити це пізніше, так як тимчасовими рамками дане право не обмежується.

приклад. Нехай громадянин Боржників, що купив квартиру в 2012 році за допомогою іпотеки і встиг подати декларацію на отримання майнового вирахування, згадав про відсотки за іпотечним договором, через 4 роки - в 2016 році. Він абсолютно спокійно може заповнити форму декларації 3-ПДФО за 2016 рік, куди включити суму всіх сплачених раніше відсотків, і віднести її до податкової.

Слід пам'ятати, що якщо розмір відсотків, сплачених по всьому іпотечним договором, не дотягнув до цифри 3 млн. Руб., То залишок на іншу квартиру не переноситься. Тобто отримати повторний відрахування по іпотеці не вийде!

Ще більше інформації про іпотечний повернення можете прочитати в статті «». Або дивіться в цьому відео:

З усього вищесказаного випливає необхідність надання декількох додаткових форм документів: по оплаті відсотків; довідки організації-кредитора, в якій чітко прописана сума вже погашених відсотків в звітному році; а також графіка платежів на адресу кредитора.

Мало хто знає про те, що, взявши кредит під більш низький відсоток, Для закриття іпотечного кредиту з більш високою процентною ставкою, В декларації на відрахування можна врахувати відсотки за даним новим кредитом.

У цьому випадку, як завжди, є свої моменти, без яких правом на повернення податку особа не зможе скористатися. А саме, заявнику необхідно надати доказ того, що кредитний договір, який пішов пізніше іпотечного, був укладений з метою погашення кредиту на придбання житлоплощі.

Мається на увазі те, що текст нового кредитного договору на отримання більш вигідного кредиту, Повинен обов'язково містити формулювання і посилання на іпотечний договір (кредитний договір на покупку квартири).

При виконанні цієї умови і правильного документального оформлення, новий договір на кредит, який виступає в ситуації, що розглядається в якості рефінансуються кредиту, буде вважатися податковими органами цільовим, а якщо по-простому, то таким же кредитом на покупку квартири, як і попередній йому іпотечний.

Отже, у висновку, ще раз перерахуємо перелік документів, що стосуються саме іпотечного вирахування:

З усього цього списку в оригіналі здається в податкову Довідка з банку про сплачені відсотках, всі інші документи надаються в копіях. Але не забувайте брати з собою і оригінали. Про всяк випадок ... Раптом, податковий інспектор захоче звірити справжність копій.

Якщо Вам потрібна допомога в оформленні декларації 3-ПДФО сміливо залишайте. Ми працюємо швидко і з задоволенням! І в підтвердження цьому

Податковий (іпотечний) відрахування є різновидом майнового і являє собою свого роду грошову компенсацію за витрачені на покупку житла кошти. Схема проста: ви - купуєте квартиру в іпотеку, держава повертає вам частину вкладених грошей. Скільки вам повернуть в рамках вирахування, хто може скористатися програмою і які документи для цього потрібно зібрати - ці та інші нюанси регламентовані на законодавчому рівні (Податковий Кодекс, ст.220, п.2.). При розрахунку суми враховується вартість нерухомості і виплачені відсотки. Збором документів і розглядом питань займається податкова інспекція.

Останні зміни в законодавчу базу було внесено 1 січня 2014го р Громадянам дозволили користуватися правом кілька разів в житті (за нормами 2008 роки робити це можна було лише раз).

Купуючи квартиру, будинок, землю, можна повернути частину грошей, але таке право з'являється не у всіх громадян. Перша вимога - наявність оподатковуваного трудового доходу. Коли я був найманим працівником, ви отримуєте в руки не всю заробітну плату. 13% гонорару йде в державну казну у вигляді прибуткового податку. Тобто, щоб компенсувати частину суми, витраченої на покупку житлової нерухомості і на виплату відсотків по іпотеці, потрібно бути відповідальним платником податків.

Скільки вам поверне держава? - Компенсація складається з двох видів відрахувань:

Перші кандидати на отримання компенсації - платники податків, які отримують «білу зарплату». Якщо податком обкладається тільки частина доходу, а друга половина видається на руки і ніде не фіксується, то при підрахунку суми буде враховуватися тільки офіційна заробітна плата. Коли клієнт працює відразу на кількох підприємствах, беруть до уваги сукупний дохід. Також плюсують інші види грошових надходжень, наприклад, одержувані від здачі в оренду житла або комерційної нерухомості, від продажу акцій, інших цінних паперів.

Якщо жінка купила квартиру, перебуваючи в декретній відпустці, оформити компенсацію вона зможе, коли повернеться до трудової діяльності. Відрахування на житло, придбане до декрету, отримують з урахуванням доходів, зафіксованих перед покупкою об'єкта нерухомості. Якщо до декретної відпустки жінка працювала недовго і доходів не достатньо, щоб покрити суму вирахування, решту грошей вона отримає після того, як почне працювати.

У деяких випадках вимоги Податкового Кодексу поширюються на іноземних громадян. Щоб підданий зарубіжної держави зміг частково компенсувати витрати на покупку в іпотеку нерухомості на території Росії, він повинен проживати в країні на постійній основі не менше 183 днів (тобто, бути резидентом) в рік і мати офіційне місце роботи з оподаткованого зарплатою.

Майновий вирахування покладено в наступних випадках:

Виплати не проводяться, якщо:

Процедура ділиться на 3 етапи:

Податковому інспектору подають:

На підставі отриманих документів здійснюється розрахунок суми виплати. Законом встановлено граничний ліміт на відшкодування відсотків, сплачених за іпотечним кредитом. Сума не повинна перевищувати 3 млн руб. На відсотки за договорами іпотеки, укладеними до січня 2014го року, обмеження не встановлені. До податкової інспекції необхідно подавати відомості про суму сплачених відсотків в кінці конкретного звітного періоду (як правило, на початку кожного нового року). Основна вимога - платіжні документи повинні бути виписані на обличчя, яке отримує відрахування.

Повернення податків можливий тільки за останні 3 роки роботи. Не встигли оформити компенсацію в термін, можете зробити це коли завгодно - закон не встановлює на цей рахунок тимчасових обмежень. Якщо в цьому році ви отримали не всю суму вирахування, залишок переноситься на наступний. Тривалість процедури оформлення складає до 4-х місяців.

Відрахування на відсотки Петров зможе отримувати протягом всього терміну дії договору. Так як іпотека оформлена після вступу в дію нових правил (пізніше за 1 січень 2014го), максимально допустима сума становить 3 млн руб., А значить відрахування можна робити до 390 000 руб.

Громадянину РФ дано право повернути частину фінансових витрат за умови обзаведення нерухомістю - у вигляді повернення вже сплаченого податку на дохід фізичних осіб. Право оформляється при покупці будинку, квартири, кімнати або землі під особисте зведення житла і при процентному позику (кредиті). Можливість обумовлена НК Росії.

Купити нерухомість легше з іпотечним кредитом. Власник житла має право скористатися двома можливостями повернути витрати: за придбання і за відсотками, які він сплатив. Податкові відрахування при покупці житла із залученням позикових фінансів не відрізняється від ситуації при покупці за особисті кошти. Основні правила, описані в законодавстві:

Іпотечне угоду платне і передбачає процентні витрати. Податковий повернення при покупці квартири в іпотеку проявляє тут свою позитивну особливість. Крім прямого повернення переплаченого податку від першорядних вкладень можливо оформити і реально повернути 13% від процентних нарахувань з обмеженням суми в 3 млн рублів. Така можливість дається при виникненні початкового підстави.

Важлива умова - мета кредиту як передбачену видачу «на житлові інвестиції». Якщо вона не вказана, податкове вирахування за покупку квартири по процентних витрат повернути не можна. За цільовим позикового договору теж можна компенсувати виплату такого роду, а не виключно за банківським кредитом. Наприклад, займаючи у роботодавця під конкретно прописані призначення, зробити повернення за відсотками, витрачених на придбане житло, реально.

Що набуває без обробки або будує об'єкт самостійно громадянину теж дозволено отримувати виплату по вкладеннях в будматеріали, кошторисну розробку, інші пускові роботи. Прийняти до уваги добудовні та оздоблювальні витрати допустимо при письмовому наявності придбання строго незавершеного будівництва або необробленого об'єкту. Пред'являються витрати фінансуються особисто або кредитними ресурсами. Включати в податкове вирахування при купівлі квартири в іпотеку субсидії держави ( материнський капітал, «Молода сім'я») заборонено.

Отримати податкове вирахування за покупку квартири можна при заяві резидентом РФ декларації після закінчення встановленого періоду по податках. Якщо головна виплата вичерпалася, і сума ипотечно-кредитних відсотків невелика, дозволяють не передавати документи щорічно, а робити це кожні два роки, заявивши, що накопичилися відсотки. Їх допускається не пред'являти і при невичерпаному ліміті. Оформити майнове відрахування при покупці квартири в іпотеку дозволяється при наявності документів про право володіння (на нерухомість):

Повертається податок, доступний отримання, визначається 2-ма параметрами: витратами особи при придбанні житлом і сплаченим їм же ПДФО. Отримати можна 13% від витрат, але не більше 2 млн рублів. За процентних витрат діє обмеження - 3 млн. Щорічно (в звітний період) сума податкового вирахування обмежена величиною утриманого та сплаченого податку від заробітної плати. Повертати її дозволено до накопичення суми (без порушення обмеження) цілком.

Порядок складається з збору та подання документного підтвердження в держорган, їх перевірки та перерахування платежу інспекцією. Податкові відрахування за квартиру в іпотеку повернуть через роботодавця (немає прямого одноразового повернення, з трудових нарахувань не утримується ПДФО) і через інспекцію (платіж від держави одноразовий, відразу за рік).

Основні правила:

Заява із зазначенням реквізитів, куди має виплачуватися погашення покладеного повернення (оригінал), повинні доповнити:

Весь список бажано підкріпити переліком поданих документів. Важливо розрахунки оформити спочатку на заявника, або платнику треба мати довіреність від отримує особи. Документи для отримання податкового вирахування по іпотеці доставляються в держоргани за місцем реєстрації. Купуючи нерухомість в подружню власність, подають закріплене визначення часток і копію свідоцтва про одруження. При отриманні пільги за дитину - реєстрація про народження та визначення часток.

| Статті по темі: | |

|

Суп-пюре з цвітної капусти з овочами і вершками

Сьогодні на нашому сайті рецепт крем супу з цвітної капусти з вершками і ... Основні симптоми відмови нирки, причини, особливості лікування і наслідки

Коли доводиться чути, що у кого-то відмовили нирки, стає не по ... Застосування білкового крему

Постійні читачі добре знаю мою любов готувати і смачно поїсти з ... | |