вибір читачів

Популярні статті

ФНС Росії доводить до відома банків інформацію про те, що на її сайті заробив інтернет-сервіс "Відомості про наявність рішень про припинення операцій по рахунках платника податків".

МІНІСТЕРСТВО ФІНАНСІВ РОСІЙСЬКОЇ ФЕДЕРАЦІЇ

ФЕДЕРАЛЬНА ПОДАТКОВА СЛУЖБА

ПРО ВИКОРИСТАННЯ

ІНТЕРНЕТ-СЕРВІСУ "ВІДОМОСТІ ПРО НАЯВНІСТЬ РІШЕНЬ

Про зупинення операцій по рахунках ПЛАТНИКІВ ПОДАТКІВ "

ФНС Росії повідомляє, що з метою забезпечення вимог "пункту 12 статті 76" податкового кодексу в промислову експлуатацію з 03.02.2014 запроваджено інтернет-сервіс: "Відомості про наявність рішень про припинення операцій по рахунках платників податків", який дозволяє банкам отримувати актуальну інформацію про наявність рішення про призупинення операцій по рахунках платника податків (платника збору, податкового агента) і перекладів його електронних грошових коштів у банку.

Інтернет-сервіс є відкритим, загальнодоступним і призначений для використання в банках. Доступ до сервісу здійснюється через інтернет програмою Internet Explorer. Інтернет-сервіс розміщений на сайті ФНС Росії в розділі "Про ФНС Росії / Взаємодія з іншими державними установами РФ / Взаємодія з Банком Росії / Система інформування банків про стан обробки електронних документів (" БАНКІНФОРМ ")" (https: //service.nalog. ru / bi.do).

З огляду на, що на федеральний рівень передаються тільки рішення про призупинення операцій по рахунках, спрямовані в електронному вигляді, можливо розбіжність даних в базах місцевого і федерального рівнів. У разі звернення платника податків до інспекції в зв'язку з відмовою банку у відкритті рахунку через наявність у нього не скасованих рішень про припинення операцій по рахунках, податкова інспекція зобов'язана звірити наявні в неї дані з даними з картотеки федерального рівня і, при необхідності, внести зміни в картотеку відповідно до прикладеним "Керівництвом користувача".

адміністраторам віддаленого доступу для надання можливості редагування картотеки рішень призначити допущеним користувачам роль "bnkobmen_edit_bi".

Відомості про наявність інтернет-сервісу спрямовані в Банк Росії листом ФНС Росії від 13.02.2014 N НД-4-8 / 2283 (додається).

дійсний

державний радник

Російської Федерації

А.С.ПЕТРУШІН

додаток

ФЕДЕРАЛЬНА ПОДАТКОВА СЛУЖБА

ГОЛОВНИЙ НАУКОВО-ДОСЛІДНИЙ ОБЧИСЛЮВАЛЬНИЙ ЦЕНТР

АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА

Федеральної ПОДАТКОВОЇ СЛУЖБИ (АІС "ПОДАТОК")

АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА Підсистема

ЦЕНТРІВ ОБРОБКИ ДАНИХ

КОМПЛЕКС підсистем ОБРОБКИ ПОДАТКОВОЇ ІНФОРМАЦІЇ

(АІС "ПОДАТОК-ЦОД")

Передача в банки документів, що використовуються податковими

органами при реалізації своїх повноважень у відносинах,

регульованих законодавством про податки і збори,

і подання банками інформації в податкові органи

в електронному вигляді по телекомунікаційних каналах

зв'язку ( "Банк-Обмін")

Робота з картотекою рішень про призупинення

і скасування призупинення операцій по рахунках

КЕРІВНИЦТВО КОРИСТУВАЧА

Призначення і основні функції

Розділ "Картотека рішень про призупинення і скасування призупинення операцій по рахунках" (далі - Картотека рішень) функціонує у складі завдання - "Передача в банки документів, що використовуються податковими органами при реалізації своїх повноважень у відносинах, регульованих законодавством про податки і збори, і уявлення банками інформації в податкові органи в електронному вигляді по телекомунікаційних каналах зв'язку "(" Банк-Обмін ") і призначений для ведення даних про факти наявності рішень про припинення операцій по рахунках платників податків, податков тельщіков відповідно до "пунктом 12 статті 76" Податкового кодексу РФ.

Основні форми системи

Порядок запуску системи

1. Запустіть Internet Explorer, в поле Адреса введіть адресу системи в форматі:

http: // ім'я_сервера: номер_порту / ais

де ім'я_сервера - ім'я інтернет-сервера в мережі, на якому розгорнуто додаток;

номер_порту - номер порту, на який налаштований інтернет сервер.

З'явиться діалог введення пароля.

2. Вкажіть Ім'я користувача (логін) і пароль для входу в систему, натисніть кнопку OK.

В Internet Explorer відобразиться форма зі списком систем, доступних користувачеві.

ПРИМІТКА. Зверніться до адміністратора системи для отримання імені користувача і пароля.

Відкриється Головне вікно системи.

Головне вікно системи є відправною точкою взаємодії користувача з системою. Виконання всіх функцій системи починається з Головного вікна.

Порядок і основні прийоми роботи з інтерфейсом користувача системи детально викладені в документі "Керівництво по інтерфейсу користувача Web".

Порядок виходу з системи

1. Закрийте вікно Internet Explorer з Головним вікном системи.

Після закриття Головного вікна вихід з системи вважається завершеним.

картотека рішень

Загальні відомості

Формування Картотеки рішень про призупинення і скасування призупинення операцій по рахунках здійснюється на основі рішень, спрямованих в електронному вигляді, з ИФНС. Картотека рішень використовується при виконання запитів від банків про факти наявності рішень про припинення операцій по рахунках платників податків відповідно до "пунктом 12 статті 76" Податкового кодексу РФ.

У зв'язку з тим, що рішення про призупинення і скасування призупинення операцій по рахунках направляються не тільки в електронному вигляді, картотека може містити недостовірні відомості. Для виправлення стану записів передбачена можливість їх коригування.

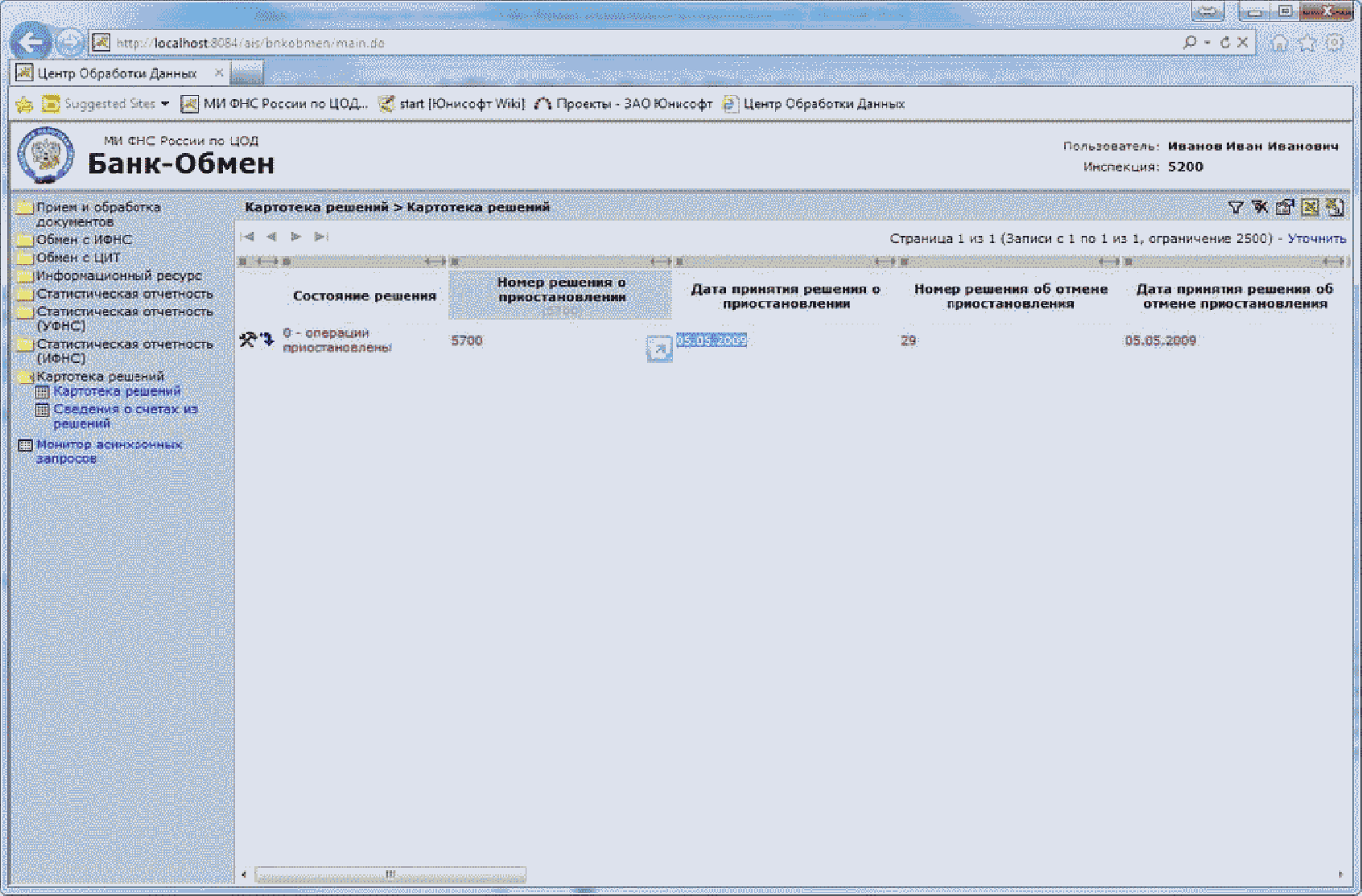

У розділі Картотека рішень представлені дві форми Картотека рішень і Відомості про рахунки з рішень. Форма-список Картотека рішень містить відомості про призупинення і скасування призупинення операцій по рахунках, зведення про стан вирішення (операції припинені, призупинення скасовано, помилковий запис). Форма-список Відомості про рахунки з рішень містить відомості про рахунки, які представлені в рішеннях, зведення про стан рахунку (операції припинені, рахунок діючий, помилковий запис). Для кожного запису форми-списку Картотека рішень доступний перехід по зв'язку на відомості про рахунки даного рішення. Для кожного запису форми-списку Відомості про рахунки з рішень доступний перехід по зв'язку на зведення про рішення.

Розділ Картотека рішень для перегляду доступний для всіх рівнів ФНП (ИФНС, УФНС, ФЦОД). Для редагування користувачеві повинна бути призначена роль bnkobmen_edit_bi.

Картотека заповнюється на підставі рішень про припинення операцій по рахунках і рішенням про скасування призупинення операцій по рахунках. Ідентифікація рішення здійснюється за наступними реквізитами: ІПН НП, Дата рішення, Номер рішення. Рахунки в рішенні ідентифікуються за номером рахунку. При надходженні рішення про скасування призупинення операцій по рахунках виконується пошук відповідного рішення про призупинення. Якщо знайдені одна або кілька записів, то в них заносяться дані з рішення про скасування. Якщо запис не знайдено, то створюється новий запис про скасування, в яку заносяться дані з рішення.

Кожен рахунок, вказаний в рішенні про скасування, переводиться в стан "1 - рахунок діючий". Якщо всі рахунки переведені в стан "1", то запис з даним рішенням про призупинення переводиться у стан "1 - призупинення скасовано". Інакше вона залишається в колишньому стані "0 - операції припинені" до тих пір, поки не надійде ще одне рішення про скасування із зазначенням відсутніх рахунків. При надходженні чергового рішення про скасування в запис вносяться його дані.

Внесення змін здійснюється у формі-списку Картотека рішень (вноситься зміна статусу рішення, яке так само змінює статус рахунку) і формі-списку Відомості про рахунки з рішень (вноситься зміна статусу рахунку, яке може вплинути на зміну статусу рішення). Якщо в поле "Стан рішення" заноситься значення "1 - призупинення скасовано", то всіх рахунках даного рішення присвоюється стан "1 - рахунок діючий". Якщо в поле "Стан рішення" заноситься значення "9 - помилковий запис", то всіх рахунках даного рішення присвоюється також стан "9 - помилковий запис". Якщо в поле "Стан рішення" заноситься значення "0 - операції припинені", то всіх рахунках даного рішення присвоюється також стан "0". Якщо хоча б один рахунок скасованого рішення переводиться у стан "0 - операції припинені", то запис про рішення переводиться у стан "0". Якщо всі рахунки переведені в стан "1" або "9", то запис про рішення переводиться у стан "1".

Порядок редагування рішення

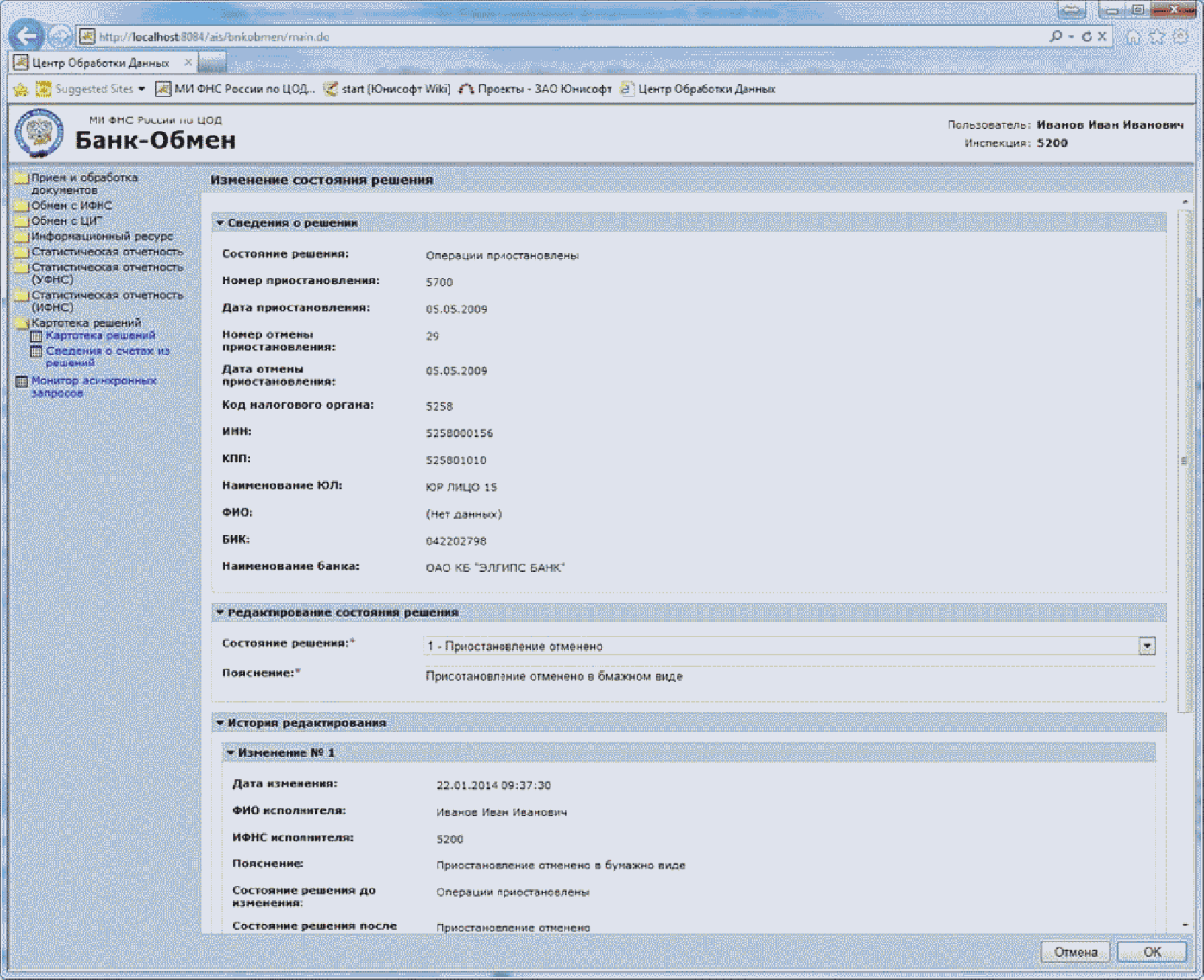

У формі-списку Картотека рішень при наявності у користувача ролі на редагування записів для рішень, за якими статус рішення "0 - операції припинені" або раніше за рішенням або рахунку з рішення виконувалося редагування, доступна операція Змінити стан вирішення (піктограма Малюнок 18). Редагування потрібно в разі, якщо рішення було некоректним або рішення про скасування було направлено в паперовому вигляді або не був відправлений у ФЦОД.

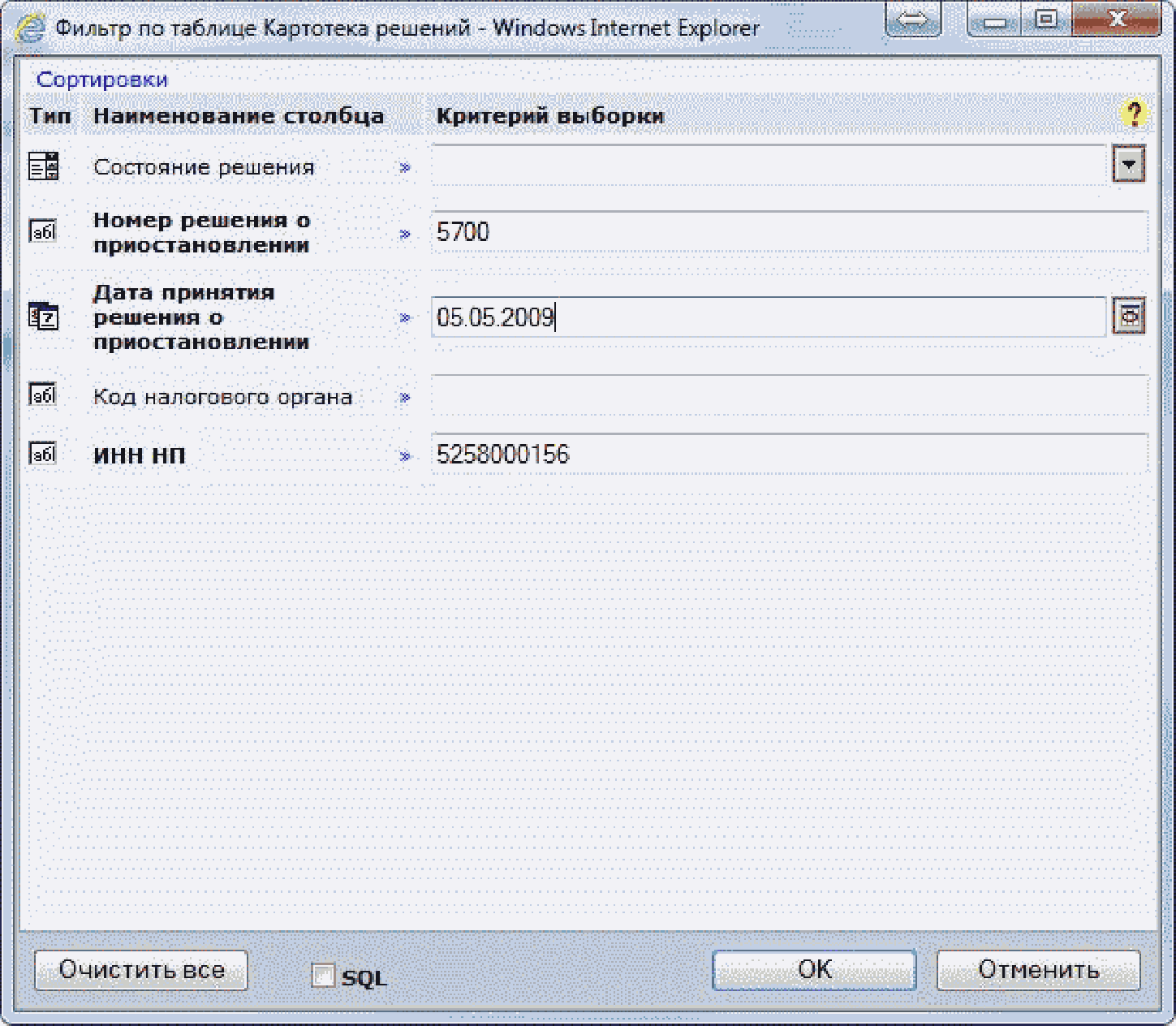

Для пошуку необхідного рішення натиснути на піктограму Фільтр

Відкриється діалогове вікно, в якому потрібно задати умови пошуку.

В результаті за критеріями фільтра буде виконаний пошук відповідного рішення.

При виклику операції Змінити стан вирішення відкриється вікно Зміна стану рішення.

У верхній частині вікна відображаються відомості з рішення і про його статус. Далі розташовується панель, в якій потрібно вибрати новий стан вирішення (доступні значення: операції припинені, призупинення скасовано, помилковий запис) і ввести пояснення. У нижній частині відображається історія змін, якщо редагування записи виконується неодноразово (наприклад, здійснено некоректне редагування).

Порядок редагування стану рахунків у вирішенні

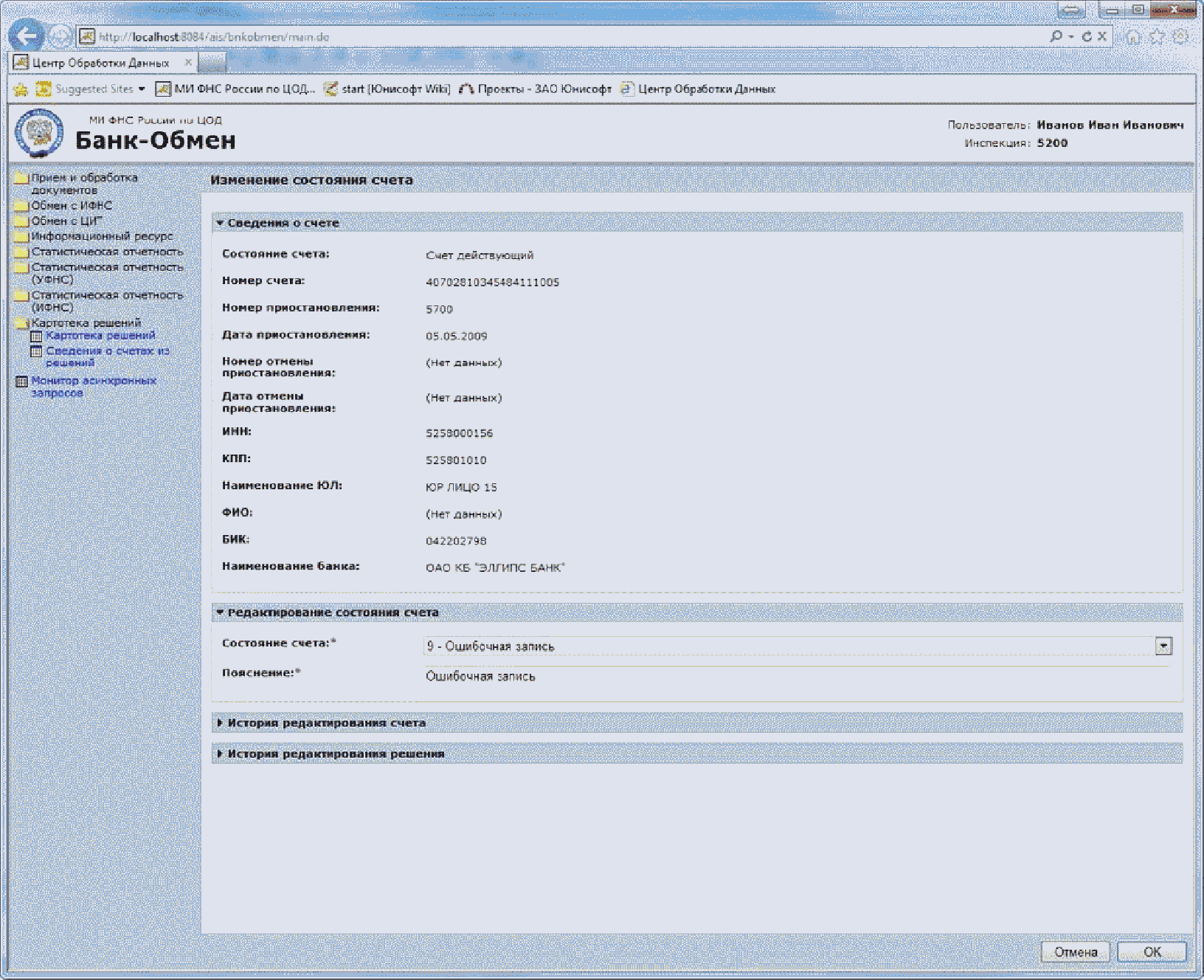

У формі-списку Відомості про рахунки з рішень при наявності у користувача ролі на редагування записів для рахунків, за якими статус рахунку дорівнює "0 - операції припинені" або раніше за рішенням або рахунку з рішення виконувалося редагування, доступна операція Змінити стан рахунку. Редагування потрібно в разі, якщо рішення було некоректним або рішення про скасування було направлено в паперовому вигляді або не був відправлений у ФЦОД.

Перегляд рахунків рішення здійснюється наступними способами:

1. Переходом по зв'язку Відомості про рахунки з рішень (піктограма) з форми-списку Картотеки рішень

2. Вибрати форму-список Відомості про рахунки з рішень. У діалоговому вікні Для пошуку необхідних рахунків рішення натиснути на піктограму Фільтр (Малюнок 27). Відкриється діалогове вікно, в якому потрібно задати умови пошуку.

В результаті за критеріями фільтра буде виконаний пошук відповідних рахунків.

При виклику операції Змінити стан рахунку відкриється вікно Зміна стану рахунку.

У верхній частині вікна відображаються відомості про рахунок і його статус. Далі розташовується панель, в якій потрібно вибрати новий стан рахунку (доступні значення: операції припинені, рахунок діючий, помилковий запис) і ввести пояснення. У нижній частині відображається історія змін, якщо редагування записи виконується неодноразово (наприклад, здійснено некоректне редагування). Введення пояснення є обов'язковим.

|

Листи Мінфіну є рекомендаціями податкову службу (ИФНС). Також в даних листах часто містяться коментарі про те як трактувати податковий кодекс і неточності пов'язані з ним. У той же час листа Міністерства Фінансів не є законодавчими актами. Вони не розглядаються як докази в суді. Також не всі податкові служби слідують даними листів. Тим більше що частина листів суперечать один одному. З 2007 року виконання платником податків письмових роз'яснень Міністерства фінансів РФ звільняє від сплати штрафів та пені (пункт 08 статті 75 та пункт 03 статті 111 кодексу). Однак в НК також говориться, що від штрафів і пені не звільняють листи в яких тих хто задають питання (платники податків, податкові агенти, физ.лица, IP і організації) з недостовірною інформацією. Розібратися в тому хто вірно поставив питання а хто не достовірно не представляється можливим. Тому повторю ще раз: Податковий кодекс це основний документ, а листи Мінфіну лише рекомендації. За допомогою або цього онлайн-сервісу для організацій можна вести податковий і бухгалтерський облік на ССО і ЕНВД, формувати платіжки, 4-ФСС, СЗВ, Єдиний розрахунок 2017 і подавати будь-яку звітність через інтернет та ін. (Від 250 р / міс.). 30 днів безкоштовно. Для новостворених ІП зараз (безкоштовно). |

Андрій Кизим,

кандидат економічних наук, заступник директора департаменту податкової і митно-тарифної політики Мінфіну Росії

Податкова інспекція може призупиняти операції по банківських рахунках організації тільки у випадках і за правилами, передбаченими Податковим кодексом РФ (п. 6 ст. 7 Закону України від 21 березня 1991 № 943-1, подп. 5 п. 1 ст. 31 НК РФ ).

Заблокувати банківський рахунок податкова інспекція має право, якщо організація:

Такий порядок передбачений пунктами 2 і 3 статті 76 Податкового кодексу РФ.

Якщо організація не представила або несвоєчасно представила в податкову інспекцію бухгалтерську (фінансову звітність), підстав для зупинення операцій по банківському рахунку у інспекції не виникає (лист Мінфіну Росії від 4 липня 2013 р № 03-02-07 / 1/25590).

Якщо блокування рахунку викликана стягненням заборгованості перед бюджетом, рішення про призупинення операцій приймається не раніше, ніж винесено рішення про стягнення податків (зборів, штрафів, пені) (абз. 2 п. 2 ст. 76 НК РФ). При цьому видаткові операції припиняються тільки в межах суми, зазначеної в рішенні про призупинення операцій по рахунках. Якщо в рішенні про призупинення операцій вказано кілька рахунків, банк повинен заблокувати кожен з них на суму, зазначену в рішенні. Призупинити видаткові операції з валютного рахунку інспекція може на суму, еквівалентну сумі в рублях, зазначеної в рішенні. Перерахунок здійснюється за курсом Банку Росії, встановленому на дату початку дії зупинення операцій по валютному рахунку. Такий порядок передбачений положеннями абзацу 3 і 4 пункту 2 статті 76 Податкового кодексу РФ і роз'яснено в листі Мінфіну Росії від 14 січня 2013 р № 03-02-07 / 1-6.

Грошові кошти, які знаходяться на банківських рахунках понад суми заборгованості, організація має право використовувати на свій розсуд (лист Мінфіну Росії від 15 квітня 2010 року № 03-02-07 / 1-167).

Якщо блокування рахунку викликана несвоєчасним поданням податкової декларації, рішення про призупинення операцій може бути прийнято не раніше ніж через 10 робочих днів після закінчення терміну, встановленого для здачі звітності. Таке право зберігається за інспекцією протягом трьох років. Це випливає з підпункту 1 пункту 3 статті 76 і пункту 6 статті 6.1 Податкового кодексу РФ. При цьому на суму блокування ніяких обмежень немає (лист Мінфіну Росії від 15 квітня 2010 року № 03-02-07 / 1-167).

Оскільки в пункті 3 статті 76 Податкового кодексу РФ мова йде саме про податкові декларації, за несвоєчасне подання податкових розрахунків заблокувати рахунок організації інспекція не має права. Наприклад, інспекція не може призупинити операції з банківського рахунку податкового агента, який не здав розрахунок про суми виплачених іноземним організаціям доходів і утримані податки. Але якщо податковий агент (у т. Ч. На спецрежим) не відзвітували про суми утриманого ПДВ (не здасть розділ II декларації з ПДВ), то у інспекції будуть підстави для припинення операцій по розрахунковому рахунку. Такі роз'яснення містяться в листах ФНС Росії від 11 грудня 2014 р № ОД-4-15 / 25663 і від 22 серпня 2014 р № СА-4-7 / 16692.

Ситуація: чи має право податкова інспекція винести рішення про призупинення операцій по банківських рахунках організації, якщо організація вчасно не представила розрахунок за авансовими платежами (інші документи, що служать підставою для розрахунку і сплати податків)

Ні, не має.

Податкова інспекція має право заблокувати банківські рахунки організації, якщо організація запізнилася з подачею податкової декларації. Рахунок може бути заблокований після того, як закінчилися 10 робочих днів з останнього терміну подання декларації з того чи іншого податку. Інспекція може прийняти таке рішення протягом трьох років з моменту неподання декларації. Це випливає з підпункту 1 пункту 3 статті 76 і пункту 6 статті 6.1 Податкового кодексу РФ. При цьому на суму блокування ніяких обмежень немає (лист Мінфіну Росії від 15 квітня 2010 року № 03-02-07 / 1-167).

Оскільки в пункті 3 статті 76 Податкового кодексу РФ прямо сказано, що блокувати рахунок можна тільки за неподання податкової декларації, то податкова інспекція не має права припиняти операції по рахунках, якщо організація запізнилася з подачею розрахунку за авансовими платежами.

Аналогічні висновки містяться в листах ФНС Росії від 11 грудня 2014 р № ОД-4-15 / 25663, Мінфіну Росії від 12 липня 2007 р № 03-02-07 / 1-324.

З 2015 року організації та підприємці, які мають складати звітність в електронному вигляді, зобов'язані забезпечити прийом і підтвердження прийому електронних документів, спрямованих податковими інспекціями. До таких документів належать вимоги про подання документів (пояснень), а також повідомлення про виклик до інспекції. Підтвердження прийому документів зводиться до відправки в інспекцію електронних квитанцій про отримання таких вимог і повідомлень. Надіслати квитанцію про прийом документів потрібно протягом шести робочих днів з дати отримання. Про це сказано в пункті 5.1 статті 23 Податкового кодексу РФ.

Якщо в шестиденний термін організація (підприємець) не підтвердила прийом документів, то протягом наступних 10 робочих днів інспекція має право заблокувати розрахунковий рахунок платника податків (пп. 2 п. 3 ст. 76 НК РФ).

Ситуація: як відмовитися від прийому електронного вимоги з податкової інспекції

Надішліть до інспекції електронне повідомлення про відмову.

Відмовитися від прийому електронного вимоги з податкової інспекції можна в трьох випадках:

- вимога адресовано іншому платнику податку і надійшло в організацію помилково;

- вимога не відповідає затвердженому формату;

- у вимозі відсутній кваліфікована електронний підпис посадової особи податкової інспекції.

Такі підстави для відмови передбачені пунктом 14 Порядку, затвердженого наказом ФНС Росії від 17 лютого 2011 № ММВ-7-2 / 168. Правда, на практиці можливий лише перший випадок - помилка з адресатом. Оскільки електронні вимоги формуються автоматично і невідповідності в форматі самого документа або електронного підпису практично виключені.

Отже, якщо ви отримали електронне вимога помилково, то потрібно направити в податкову інспекцію повідомлення про відмову (п. 17 Порядку, затвердженого наказом ФНС Росії від 17 лютого 2011 № ММВ-7-2 / 168). Форма повідомлення затверджена наказом ФНС Росії від 9 червня 2011 № ММВ-7-6 / 362. Повідомлення сформуйте автоматично в електронному вигляді за допомогою програми, що забезпечує електронний документообіг. В текстовому форматі електронне повідомлення буде виглядати так.

Головбух радить: швидко відправити повідомлення можна в Системі Головбух Звіти. Для цього досить виконати кілька нескладних дій.

Важливо: повідомлення потрібно надіслати не пізніше наступного робочого дня після відправки документа податковою інспекцією (п. 16 Порядку, затвердженого наказом ФНС Росії від 17 лютого 2011 № ММВ-7-2 / 168). Правда, за порушення цього терміну санкцій не передбачено. Але от якщо протягом шести робочих днів інспекція не отримає ні квитанцію про прийом, ні повідомлення про відмову, вона може заблокувати ваш розрахунковий рахунок (пп. 2 п. 3 ст. 76 НК РФ).

Крім перерахованих випадків, блокування рахунку допускається, якщо у податковій інспекції є підстави вважати, що організація може приховати своє майно від примусового стягнення для погашення заборгованості перед бюджетом. Якщо за результатами виїзної перевірки організації нараховані податки, пені, штрафи, податкова інспекція має право винести рішення про заборону на відчуження (передачу в заставу) деяких видів майна організації (нерухомості, транспортних засобів і т. Д.) Без її згоди (п. 10 ст. 101 НК РФ). Після цього інспекція може заблокувати гроші в банках на суму нарахованої заборгованості, що не покрита вартістю зазначеного майна (абз. 3 подп. 2 п. 10 ст. 101 НК РФ). Порядок блокування в цьому випадку відповідає порядку, встановленому статтею 76 Податкового кодексу РФ (абз. 1 подп. 2 п. 10 ст. 101 НК РФ).

Якщо інспекція своїм рішенням заблокувала рахунок організації, що припинила свою діяльність у зв'язку з реорганізацією, дія цього рішення поширюється і на рахунки її правонаступників. Про це сказано в листі Мінфіну Росії від 24 липня 2012 року № 03-02-07 / 1-187.

Незважаючи на те що блокування рахунку обмежує можливості організації у використанні коштів, деякі види платежів все ж можна провести.

Блокування рахунку не поширюється:

Про це сказано в абзаці 3 пункту 1 статті 76 Податкового кодексу РФ.

Перше обмеження означає, що навіть після блокування рахунку діюча організація може направляти в банк платіжні доручення на перерахування до бюджету податків, зборів, страхових внесків. Банк зобов'язаний виконувати ці доручення (листа Мінфіну Росії від 3 червня 2010 року № 03-02-07 / 1-266, від 4 грудня 2008 року № 03-02-07 / 1-495). Крім того, банк зобов'язаний списувати з заблокованого рахунку організації суми податків і внесків за виконавчими документами судових приставів-виконавців (лист Мінфіну Росії від 1 серпня 2011 року № 03-02-07 / 1-270).

А ось, наприклад, обов'язок по перерахуванню митних зборів (зборів) організація виконати не зможе: ці суми не відносяться до податків (зборів) та інших платежів, зазначених у пункті 1 статті 76 Податкового кодексу РФ (лист Мінфіну Росії від 3 червня 2010 р № 03-02-07 / 1-265).

При застосуванні другого обмеження необхідно враховувати, що у діючих організацій платежі за банківськими рахунками проводяться в наступному порядку:

Про це сказано в пункті 2 статті 855 Цивільного кодексу РФ.

Стягнення податків на вимогу інспекцій відноситься до третьої черги. Тому платежі першої і другої (а в деяких випадках і третьої) черги банк виконає беззастережно. Навіть якщо рахунок організації заблокований.

Якщо коштів на розрахунковому рахунку організації недостатньо, платежі за вимогами, які належать до однієї черги, проводиться в порядку календарної черговості надходження документів. Наприклад, в діючих організаціях як перерахування зарплати, так і стягнення недоїмок за вимогами податкових інспекцій та позабюджетних фондів відноситься до однієї - третьої - черги. Тому спочатку банк виконуватиме ті платіжні доручення, які надійшли раніше. Це правило застосовується і в тому випадку, якщо рахунок організації заблокований. Такий висновок підтверджується листами Мінфіну Росії від 11 липня 2013 р № 03-02-07 / 1/26955, від 19 квітня 2013 р № 03-02-07 / 1/13537, від 6 листопада 2012 року № 03-02 -07 / 1-279 і ФНС Росії від 27 лютого 2013 р № АС-4-2 / 3225.

Інший порядок діє, якщо організація ліквідується. У цьому випадку застосовується черговість платежів, встановлена пунктом 1 статті 64 Цивільного кодексу РФ.

В першу чергу задовольняються вимоги громадян, перед якими ліквідована організація несе відповідальність за заподіяння шкоди життю або здоров'ю, а також вимоги про компенсації:

У другу чергу проводяться розрахунки з виплати вихідної допомоги та зарплати співробітників, а також по виплаті винагород авторам результатів інтелектуальної діяльності.

У третю чергу проводяться розрахунки за обов'язковими платежами до бюджету і в позабюджетні фонди.

У четверту чергу проводяться розрахунки з іншими кредиторами.

Списання коштів з рахунку за вимогами, які належать до однієї черги, проводиться в порядку календарної черговості надходження документів.

Таким чином, ліквідована організація має право витрачати кошти на платежі першої та другої черги (наприклад, на виплату зарплати), навіть якщо розрахунковий рахунок організації заблокований, а обов'язкові платежі в бюджет і в позабюджетні фонди не перераховані. Аналогічні роз'яснення містяться в листі Мінфіну Росії від 8 квітня 2011 року № 03-02-07 / 1-112.

Ситуація: чи можна перерахувати зарплату співробітникам діючої організації з розрахункового рахунку, заблокованого податковою інспекцією

Так можна.

При блокуванні рахунку банк припиняє всі видаткові операції по ньому (абз. 2 п. 1 ст. 76 НК РФ). При цьому призупинення операцій за рахунком не поширюється на платежі, черговість яких передує черговості розрахунків з бюджетом (абз. 3 п. 1 ст. 76 НК РФ).

Перерахування зарплати працюючим співробітникам відноситься до платежів третьої черги (п. 2 ст. 855 ЦК України). До цієї ж черги відносяться платежі в бюджет, які стягуються за вимогами податкових інспекцій та позабюджетних фондів.

Якщо видаткові операції припиняються через те, що в установлений термін організація не здала податкову декларацію, то блокуються всі грошові кошти, що знаходяться на розрахунковому рахунку. Однак ніяких вимог на стягнення заборгованості з податків інспекція в банк не направляє. Якщо в цей час організація передасть в банк платіжні документи на перерахування зарплати, то очевидно, що черговість виконання цих документів буде передувати черговості розрахунків з бюджетом - адже ніяких податкових зобов'язань (т. Е. Інших платежів третьої черги) організація не має. І якщо коштів на розрахунковому рахунку достатньо, банк зобов'язаний перерахувати зарплату співробітникам організації в повному обсязі, без обмежень. Такий висновок підтверджується листами Мінфіну Росії від 5 березня 2014 р № 03-02-07 / 1/9526 і від 9 листопада 2012 року № 03-02-07 / 1-285.

Якщо видаткові операції припиняються через те, що організація не виконала вимогу про сплату податку (пені, штрафу), діє інший порядок. У цьому випадку податкова інспекція або позабюджетний фонд ставить вимогу про сплату податків або страхових внесків, а у організації виникають платіжні зобов'язання, які повинні виконуватися в третю чергу. Якщо в цей час організація передасть в банк платіжні документи на перерахування зарплати, то виконувати їх банк буде в порядку календарної черговості. На практиці можливі такі варіанти:

– платіжне доручення на перерахування зарплати надійшло в банк раніше, ніж інспекція заблокувала рахунок;

- платіжне доручення на перерахування зарплати надійшло в банк після блокування рахунку.

У першому випадку банк спочатку виконає платіжне доручення на перерахування зарплати. Якщо грошових коштів на рахунку недостатньо, то в картотеці платіжка на виплату зарплати буде першочерговим. Тому при надходженні грошей на рахунок в першу чергу банк направить їх на перерахування зарплати.

Такий висновок підтверджується листами Мінфіну Росії від 11 липня 2013 р № 03-02-07 / 1/26955, від 19 квітня 2013 р № 03-02-07 / 1/13537, від 6 листопада 2012 року № 03-02 -07 / 1-279 і ФНС Росії від 27 лютого 2013 р № АС-4-2 / 3225.

Приклад перерахування зарплати з розрахункового рахунку, заблокованого за невиконане вимога про сплату податків. Платіжне доручення на виплату зарплати надійшло в банк раніше, ніж рахунок був заблокований

15 квітня організація відправила в банк платіжні доручення на перерахування зарплати п'яти співробітникам:

- доручення № 101 - 80 000 руб .;

- доручення № 102 - 90 000 руб .;

- доручення № 103 - 40 000 руб .;

- доручення № 104 - 60 000 руб .;

- доручення № 105 - 25 000 руб.

Залишок коштів на розрахунковому рахунку за станом на 15 квітня - 0 руб. Тому дані платіжні доручення поставлені в чергу невиконаних платежів.

16 квітня податкова інспекція заблокувала розрахунковий рахунок організації за невиконане вимога про сплату податків на суму 200 000 руб.

17 квітня на рахунок організації надійшла оплата від покупця в сумі 210 000 руб. Незважаючи на блокування рахунку, вся ця сума була спрямована на погашення заборгованості за платіжними дорученнями №№ 101, 102 і 103.

У другому випадку діє інший порядок. Справа в тому, що при блокуванні за невиконане вимога про сплату податків розрахунковий рахунок блокується не повністю, а тільки в межах тієї суми, яка вказана у вимозі податкової інспекції. Отже, якщо у організації досить незаблокованих коштів на рахунку, то банк зобов'язаний виконати платіжне доручення на перерахування зарплати.

Приклад перерахування зарплати з розрахункового рахунку, заблокованого за невиконане вимога про сплату податків. Платіжне доручення на виплату зарплати надійшло в банк, коли рахунок вже був заблокований

Станом на 15 квітня залишок коштів на розрахунковому рахунку організації - 1 000 000 руб. В цей же день податкова інспекція призупинила видаткові операції за рахунком на суму 150 000 руб.

16 квітня організація направила в банк платіжне доручення на перерахування зарплати (із зазначенням черговості платежу «3») на суму 300 000 руб. Незважаючи на блокування рахунку, банк зобов'язаний провести цей платіж, оскільки «вільних» коштів на рахунку - 850 000 руб. (1 000 000 руб. - 150 000 руб.) - досить для перерахування зарплати.

Якщо ж «вільних» грошей на рахунку не вистачить, то організація змушена буде спочатку погасити заборгованість по податковому вимогу і лише потім зможе виплатити зарплату.

Форма рішення про зупинення операцій на рахунках в банку затверджена наказом ФНС Росії від 3 жовтня 2012 року № ММВ-7-8 / 662. Приймає таке рішення керівник або заступник керівника податкової інспекції (п. 2, 3 ст. 76 НК РФ).

Рішення про блокування рахунку передається в банк в електронній формі. Копія рішення вручається представнику організації під розписку або способом, який дозволяє встановити дату отримання копії організацією. Про це сказано в пункті 4 статті 76 Податкового кодексу РФ.

Податкова інспекція може винести кілька рішень про призупинення операцій по банківському рахунку організації. У цьому випадку банк зобов'язаний заблокувати рахунок на загальну суму, зазначену в цих рішеннях (лист Мінфіну Росії від 24 липня 2009 р № 03-02-07 / 1-384).

Призупинення операцій організації по її рахунках в банку діє з моменту отримання банком такого рішення до моменту його скасування. При цьому рішення про блокування рахунку не поширюється на платіжні доручення, проведені банком в той же день, коли надійшло рішення, але раніше за часом (лист Мінфіну Росії від 23 травня 2011 № 03-02-07 / 1-169).

Банк, отримавши з податкової інспекції документ про блокування рахунку, повинен виконати його безумовно, навіть якщо рахунок заблокований неправомірно (п. 6 ст. 76 НК РФ). Ніяких претензій до банку організація пред'явити не зможе, так як банк не несе відповідальності за збитки, понесені нею через блокування рахунку (п. 10 ст. 76 НК РФ). Крім того, банк припинить операції за рахунками, навіть якщо після прийняття інспекцією рішення про блокування рахунку організація змінить свою назву і реквізити рахунку. Про це йдеться в пункті 7 статті 76 Податкового кодексу РФ.

Відкрити новий рахунок (вклад, депозит) в період блокування організація не зможе. Причому не тільки в обслуговуючому, але і в будь-якому іншому банку. Такий порядок встановлений пунктом 12 статті 76 Податкового кодексу РФ. В даний час податкова служба розробляє спеціальний інтернет-сервіс, через який банки зможуть оперативно отримувати відомості про організації, чиї рахунки заблоковані податковими інспекціями. На цьому ж ресурсі буде розміщуватися інформація про скасування блокування. Про це сказано в листі ФНС Росії від 22 січня 2014 р № ОД-4-2 / 738.

Якщо інспекція заблокувала відразу кілька рахунків організації, а на покриття заборгованості перед бюджетом достатньо коштів тільки деяких з них, організація має право подати в інспекцію заяву про скасування блокування. Але тільки щодо тих рахунків, на яких значаться грошові кошти понад суми, необхідної для погашення заборгованості. Наприклад, якщо інспекція заблокувала три рахунки організації, а для покриття заборгованості досить залишків грошових коштів на двох з них, організація може звернутися до інспекції з письмовою заявою про скасування блокування третього рахунку.

Заява складіть у довільній формі. У ньому вкажіть:

До заяви додайте документи, що підтверджують наявність грошових коштів, достатніх для погашення заборгованості. Такими документами можуть бути довідки з банків про залишки коштів на заблокованих рахунках.

Це випливає з положень пункту 9 статті 76 Податкового кодексу РФ.

Рішення про призупинення операцій по рахунках, зазначених у заяві, скасовується:

Рішення про призупинення операцій по відношенню до всіх інших рахунків скасовується:

Підставою для розблокування рахунку можуть стати і інші умови, не зазначені в Податковому кодексі РФ. Такі умови можуть бути встановлені окремими федеральними законами. Наприклад, всі обмеження щодо розпорядження майном (в т. Ч. Коштами) автоматично знімаються, якщо в рамках процедури банкрутства вводиться процедура спостереження або відкривається конкурсне виробництво (п. 1 ст. 63, п. 1 ст. 126 Закону від 26 жовтня 2002 м № 127-ФЗ). Якщо скасування призупинення операцій по рахунках організації здійснюється за такими додатковими підставами, наявність рішення інспекції про скасування блокування не потрібно. Про це йдеться в пункті 9.1 статті 76 Податкового кодексу РФ.

Якщо термін розблокування рахунку був порушений або якщо рішення про призупинення операцій по рахунках було прийнято неправомірно, податкова інспекція зобов'язана виплатити організації відсотки. Відсотки нараховуються за ставкою рефінансування за кожний календарний день порушення терміну розблокування (неправомірного зупинення операцій по рахунках). Тривалість періоду нарахування відсотків визначається з дня надходження в банк рішення про призупинення операцій до дня надходження в банк рішення про скасування блокування. При цьому за той день, коли в банк надійшло рішення про призупинення операцій, інспекція повинна нарахувати відсотки навіть у тому випадку, якщо протягом цього дня організація користувалася своїм рахунком. Наприклад, якщо рішення про блокування було отримано банком після закінчення операційного дня.

Суму відсотків, належних організації, можна розрахувати за формулою.

Найчастіше податковий орган застосовує такий захід впливу на платників податків, як призупинення операцій на рахунках в банку, тим самим значно ускладнюючи діяльність підприємства. При цьому дії податківців не завжди правомірні. Розберемося, в яких випадках контролюючий орган має право призупинити операції і чим загрожує блокування рахунку. Чи можна в даному випадку відкрити рахунок в іншому банку? Що можна зробити, якщо кошти на рахунку перевищують ту суму, через яку припинений рахунок? Як зняти блокування?

Отже, право на призупинення операцій на рахунках виникає у податківців в наступних випадках:

Зверніть увагу

З 01.01.2015 податковий орган отримує додаткове право заблокувати рахунок, якщо платник податків протягом 10 днів після закінчення встановленого строку не виконав обов'язок щодо передачі квитанцій про приймання надісланих йому в електронній формі вимог про подання відповідних документів, пояснень, повідомлень про виклик до податкового органу ( пп. «А» п. 5 ст. 10 Федерального закону № 134-ФЗ).

Нагадаємо, що з 01.01.2014 подання декларації з ПДВ на паперовому носії не передбачено. Столичні податківці в Листі від 12.03.2014 № 24-15 / 022540 роз'яснюють, що недотримання порядку подання податкової декларації в електронній формі загрожує відповідальністю відповідно до ст. 119.1 НК РФ - у вигляді штрафу в розмірі 200 руб. При цьому наголошується, що призупинення податковим органом операцій по рахунках в банку за неподання декларації з ПДВ в електронній формі телекомунікаційними каналами зв'язку не передбачено.

За результатами розгляду матеріалів податкової перевірки податковий орган має право прийняти забезпечувальні заходи, в якості яких виступає в тому числі призупинення операцій по рахунках в банку ( п. 1 ст. 76, пп. 2 п. 10 ст. 101 НК РФ).

З інших підстав рахунок не може бути заблокований.

Рішення про блокування приймається керівником (заступником керівника) податкового органу та направляється в банк в електронній формі ( п. 4 ст. 76 НК РФ). Копія рішення передається платнику податків-організації під розписку або іншим способом, що свідчить про дату його отримання, в строк не пізніше дня, наступного за днем прийняття такого рішення.

Виходить, що блокується рахунок, на який кошти можуть зараховуватися і з якого можуть витрачатися. Це, перш за все, розрахунковий рахунок, причому як рублевий рахунок, так і валютний - при недостатності коштів на карбованцевих рахунках ( п. 1, 2 , 5 , 6.1 ст. 46, п. 2 ст. 76 НК РФ). Заблокований може бути і корпоративний рахунок, призначений для проведення працівниками розрахунків за рахунок коштів організації з використанням банківських корпоративних карт і для обліку операцій, що здійснюються з використанням названих карт. Думка про те, що корпоративний рахунок має всі ознаки банківського рахунку, висловив Президія ВАС в Постанові від 21.09.2010 № 2942/10 у справі № А50-8557/2009 .

Так, якщо рахунок заблокований на суму, зазначену в рішенні про стягнення недоїмки, то з розрахункового рахунку можуть проводитися операції понад названої суми ( абз. 3, 5 п. 2 ст. 76 НК РФ). Призупинення операцій по рахунках не поширюється і на платежі черзі більш ранньої, ніж списання податків ( абз. 3 п. 1 ст. 76 НК РФ). Черговість платежів встановлена п. 2 ст. 855 ГК РФ. Згідно з цією нормою при недостатності коштів на рахунку для задоволення всіх пред'явлених до нього вимог визначена наступна черговість:

Платежі однієї черги здійснюються в порядку календарної черговості надходження документів. Наприклад, платіжне доручення на виплату заробітної плати та інкасове доручення ИФНС відносяться до однієї черги - третьої, тому якщо платіжка на зарплату надійде в банк раніше, ніж доручення ИФНС, то банк зобов'язаний буде спочатку виконати його, а потім, якщо гроші на рахунку залишаться, - доручення ИФНС ( Лист Мінфіну РФ від 06.03.2014 № 03 02 07/1/9689 ).

Якщо операції припинені через неподання декларації (на підставі п. 3 ст. 76 НК РФ), При відсутності доручення податкового органу на перерахування податку (відповідних пенею, штрафу) до бюджету банк має право виконати розрахункові документи (чеки) клієнта банку по оплаті праці осіб, які працюють за трудовим договором ( Лист Мінфіну РФ від 11.07.2013 № 03 02 07/1/26857 ).

Рішення податкового органу про призупинення операцій по рахунках, перекладів його електронних грошових коштів підлягає безумовному виконанню банком ( п. 6 ст. 76 НК РФ).

Зауважимо, що з 01.01.2014 згідно зі змінами, внесеними Федеральним законом від 23.07.2013 № 248-ФЗв п. 12 ст. 76 НК РФ, При наявності рішення про призупинення операцій по рахунках банкам заборонено відкривати новий рахунок або надавати право використовувати нові електронні засоби платежу.

З метою забезпечення вимог даного пункту ФНП в Листі від 20.02.2014 №ПА-4-6/3003 повідомила, що з 03.02.2014 в експлуатацію впроваджено інтернет-сервіс «Відомості про наявність рішень про припинення операцій по рахунках платників податків», який дозволяє банкам отримувати актуальну інформацію про наявність рішення про призупинення операцій по рахунках платника податків (платника збору, податкового агента) і перекладів його електронних грошових коштів у банку. Інтернет-сервіс є відкритим, загальнодоступним і призначений для використання в банках.

Нагадаємо, що до внесення відповідних поправок організації та підприємці не могли відкрити рахунок тільки в тих банках, куди було направлено рішення про призупинення операції по рахунках.

Також не вдасться закрити арештований рахунок, якщо на ньому є залишок грошей, оскільки при закритті рахунку залишок повинен бути витрачений, а видаткові операції проводитися не можуть. Навіть в тому випадку, якщо залишку грошей на рахунку немає і рахунок закривається, рішення про призупинення операцій все одно продовжить діяти, і новий рахунок відкрити теж не вдасться. Закриття банком рахунку, щодо якої прийнято таке рішення, не є підставою визнання відповідного рішення таким, що втратив силу або таким, що припинив дію ( Постанова ФАС ВСО від 01.02.2013 по справі №А19-12728/2012 ).

Тому організація або підприємець зацікавлені в тому, щоб рахунок якомога швидше був розблокований.

Якщо названі терміни будуть порушені, так само як у випадку неправомірного зупинення операцій, інспекція повинна буде виплатити відсотки за дні неправомірною блокування рахунків. Порядок нарахування відсотків прописаний в п. 9.2 ст. 76 НК РФ: Вони нараховуються за кожний календарний день порушення терміну в ухваленні рішення про скасування блокування і (або) за кожен день прострочення у передачі рішення про скасування призупинення операцій в банк. Якщо рішення про арешт рахунку спочатку було винесено неправомірно, то відсотки нараховуються за кожний календарний день починаючи з дня отримання банком рішення про призупинення операцій по рахунках до дня отримання банком рішення про скасування призупинення операцій.

Нараховуються відсотки на ту суму грошових коштів, яка безпосередньо була заблокована на рахунку, тобто якої організація не могла розпоряджатися через неправомірних дій податківців, а не на суму, зазначену в рішенні. Наприклад, якщо за рішенням податкового органу рахунок був неправомірно заблокований на 100 000 руб., Але на рахунку знаходилося всього 30 000 руб., То відсотки будуть нараховані тільки на 30 000 руб. Підтверджується це і арбітражної практикою (див., Наприклад, Постанова ФАС МО від 13.02.2013 по справі №А40-59298/12 99 342 ).

У разі неправомірної блокування рахунку в зв'язку з неотриманням податковим органом декларації (тобто коли рахунки блокуються повністю) відсотки слід нарахувати на ті кошти, які перебували на заблокованих рахунках.

Процентна ставка приймається рівною ставкою рефінансування ЦБ РФ, що діяла в дні неправомірного зупинення операцій по рахунках, порушення податковим органом терміну скасування рішення про призупинення операцій або строку направлення в банк рішення про скасування призупинення операцій.

Отже, блокування рахунку може бути визнана неправомірною в наступних ситуаціях:

Отже, ми з'ясували, що ст. 76 НК РФ встановлено закритий перелік підстав для зупинення операцій по рахунках платника податків. Всі інші підстави є приводом для оскарження рішення.

Призупинити операції податковий орган має право тільки по тих рахунках, які відкриті за договором банківського рахунку. Він не має права припиняти операції по транзитним, позиковим, депозитних рахунках, а також рахунках, відкритим для здійснення спільної діяльності.

Якщо на рахунку грошей більше, ніж вказано в рішенні про призупинення операцій, понад цю суму операції можна здійснювати. Однак якщо не подано податкову декларацію, рахунок блокується повністю. Також призупинення операцій по рахунках не поширюється на платежі черзі більш ранньої, ніж списання податків.

Блокування рахунку створює проблеми в поточній діяльності підприємства, і, щоб уникнути цього, рекомендується не відкладати відправку декларацій поштою або телекомунікаційних каналах зв'язку на останній день, а також не зволікати зі сплатою податків, зборів. Якщо все ж призупинення сталося, то в силах підприємства прискорити його скасування, усунувши причину блокування рахунку і максимально швидко повідомивши про це інспекцію.

"Про використання Інтернет-сервісу" Відомості про наявність рішень про припинення операцій по рахунках платників податків "

Редакція від 20.02.2014 - Діє

ФНС Росії повідомляє, що з метою забезпечення вимог пункту 12 статті 76 Податкового кодексу в промислову експлуатацію з 03.02.2014 запроваджено інтернет-сервіс: "Відомості про наявність рішень про припинення операцій по рахунках платників податків", який дозволяє банкам отримувати актуальну інформацію про наявність рішення про призупинення операцій по рахунках платника податків (платника збору, податкового агента) і перекладів його електронних грошових коштів у банку.

Інтернет-сервіс є відкритим, загальнодоступним і призначений для використання в банках. Доступ до сервісу здійснюється через інтернет програмою Internet Explorer. Інтернет-сервіс розміщений на сайті ФНС Росії в розділі "Про ФНС Росії / Взаємодія з іншими державними установами РФ / Взаємодія з Банком Росії / Система інформування банків про стан обробки електронних документів (" БАНКІНФОРМ ")" (https: //service.nalog. ru / bi.do).

З огляду на, що на федеральний рівень передаються тільки рішення про призупинення операцій по рахунках, спрямовані в електронному вигляді, можливо розбіжність даних в базах місцевого і федерального рівнів. У разі звернення платника податків до інспекції в зв'язку з відмовою банку у відкритті рахунку через наявність у нього не скасованих рішень про припинення операцій по рахунках, податкова інспекція зобов'язана звірити наявні в неї дані з даними з картотеки федерального рівня і, при необхідності, внести зміни в картотеку відповідно до прикладеним Керівництвом користувача.

Адміністраторам віддаленого доступу для надання можливості редагування картотеки рішень призначити допущеним користувачам роль "bnkobmen_edit_bi".

Відомості про наявність інтернет-сервісу спрямовані в Банк Росії листом ФНС Росії від 13.02.2014 N НД-4-8 / 2283 (не наводиться).

дійсний

державний радник

Російської Федерації

2 класу

А.С.ПЕТРУШІН

додаток

Розділ "Картотека рішень про призупинення і скасування призупинення операцій по рахунках" (далі - Картотека рішень) функціонує у складі завдання - "Передача в банки документів, що використовуються податковими органами при реалізації своїх повноважень у відносинах, регульованих законодавством про податки і збори, і уявлення банками інформації в податкові органи в електронному вигляді по телекомунікаційних каналах зв'язку "(" Банк-Обмін ") і призначений для ведення даних про факти наявності рішень про припинення операцій по рахунках платників податків, податков тельщіков відповідно до пункту 12

1. Запустіть Internet Explorer, в поле Адреса введіть адресу системи в форматі:

http: //<имя_сервера>:<номер_порта>/ ais

де<имя_сервера> - ім'я інтернет-сервера в мережі, на якому розгорнуто додаток;

<номер_порта> - номер порту, на який налаштований інтернет сервер.

З'явиться діалог введення пароля.

2. Вкажіть Ім'я користувача (логін) і пароль для входу в систему, натисніть кнопку OK.

В Internet Explorer відобразиться форма зі списком систем, доступних користувачеві.

ПРИМІТКА. Зверніться до адміністратора системи для отримання імені користувача і пароля.

3. У списку систем клацніть на посиланні Банк-Обмін.

Відкриється Головне вікно системи.

Головне вікно системи є відправною точкою взаємодії користувача з системою. Виконання всіх функцій системи починається з Головного вікна.

Порядок і основні прийоми роботи з інтерфейсом користувача системи детально викладені в документі "Керівництво по інтерфейсу користувача Web".

1. Закрийте вікно Internet Explorer з Головним вікном системи.

Після закриття Головного вікна вихід з системи вважається завершеним.

Формування Картотеки рішень про призупинення і скасування призупинення операцій по рахунках здійснюється на основі рішень, спрямованих в електронному вигляді, з ИФНС. Картотека рішень використовується при виконання запитів від банків про факти наявності рішень про припинення операцій по рахунках платників податків відповідно до пункту 12 статті 76 Податкового кодексу РФ.

У зв'язку з тим, що рішення про призупинення і скасування призупинення операцій по рахунках направляються не тільки в електронному вигляді, картотека може містити недостовірні відомості. Для виправлення стану записів передбачена можливість їх коригування.

У розділі Картотека рішень представлені дві форми Картотека рішень і Відомості про рахунки з рішень. Форма-список Картотека рішень містить відомості про призупинення і скасування призупинення операцій по рахунках, зведення про стан вирішення (операції припинені, призупинення скасовано, помилковий запис). Форма-список Відомості про рахунки з рішень містить відомості про рахунки, які представлені в рішеннях, зведення про стан рахунку (операції припинені, рахунок діючий, помилковий запис). Для кожного запису форми-списку Картотека рішень доступний перехід по зв'язку на відомості про рахунки даного рішення. Для кожного запису форми-списку Відомості про рахунки з рішень доступний перехід по зв'язку на зведення про рішення.

Розділ Картотека рішень для перегляду доступний для всіх рівнів ФНП (ИФНС, УФНС, ФЦОД). Для редагування користувачеві повинна бути призначена роль bnkobmen_edit_bi.

Картотека заповнюється на підставі рішень про припинення операцій по рахунках і рішенням про скасування призупинення операцій по рахунках. Ідентифікація рішення здійснюється за наступними реквізитами: ІПН НП, Дата рішення, Номер рішення. Рахунки в рішенні ідентифікуються за номером рахунку. При надходженні рішення про скасування призупинення операцій по рахунках виконується пошук відповідного рішення про призупинення. Якщо знайдені одна або кілька записів, то в них заносяться дані з рішення про скасування. Якщо запис не знайдено, то створюється новий запис про скасування, в яку заносяться дані з рішення.

Кожен рахунок, вказаний в рішенні про скасування, переводиться в стан "1 - рахунок діючий". Якщо всі рахунки переведені в стан "1", то запис з даним рішенням про призупинення переводиться у стан "1 - призупинення скасовано". Інакше вона залишається в колишньому стані "0 - операції припинені" до тих пір, поки не надійде ще одне рішення про скасування із зазначенням відсутніх рахунків. При надходженні чергового рішення про скасування в запис вносяться його дані.

Внесення змін здійснюється у формі-списку Картотека рішень (вноситься зміна статусу рішення, яке так само змінює статус рахунку) і формі-списку Відомості про рахунки з рішень (вноситься зміна статусу рахунку, яке може вплинути на зміну статусу рішення). Якщо в поле "Стан рішення" заноситься значення "1 - призупинення скасовано", то всіх рахунках даного рішення присвоюється стан "1 - рахунок діючий". Якщо в поле "Стан рішення" заноситься значення "9 - помилковий запис", то всіх рахунках даного рішення присвоюється також стан "9 - помилковий запис". Якщо в поле "Стан рішення" заноситься значення "0 - операції припинені", то всіх рахунках даного рішення присвоюється також стан "0". Якщо хоча б один рахунок скасованого рішення переводиться у стан "0 - операції припинені", то запис про рішення переводиться у стан "0". Якщо всі рахунки переведені в стан "1" або "9", то запис про рішення переводиться у стан "1".

У формі-списку Картотека рішень при наявності у користувача ролі на редагування записів для рішень, за якими статус рішення "0 - операції припинені" або раніше за рішенням або рахунку з рішення виконувалося редагування, доступна операція Змінити стан вирішення (піктограма). Редагування потрібно в разі, якщо рішення було некоректним або рішення про скасування було направлено в паперовому вигляді або не був відправлений у ФЦОД.

Для пошуку необхідного рішення натиснути на піктограму Фільтр (). Відкриється діалогове вікно, в якому потрібно задати умови пошуку.

В результаті за критеріями фільтра буде виконаний пошук відповідного рішення.

При виклику операції Змінити стан вирішення відкриється вікно Зміна стану рішення.

У верхній частині вікна відображаються відомості з рішення і про його статус. Далі розташовується панель, в якій потрібно вибрати новий стан вирішення (доступні значення: операції припинені, призупинення скасовано, помилковий запис) і ввести пояснення. У нижній частині відображається історія змін, якщо редагування записи виконується неодноразово (наприклад, здійснено некоректне редагування).

У формі-списку Відомості про рахунки з рішень при наявності у користувача ролі на редагування записів для рахунків, за якими статус рахунку дорівнює "0 - операції припинені" або раніше за рішенням або рахунку з рішення виконувалося редагування, доступна операція Змінити стан рахунку (піктограма) . Редагування потрібно в разі, якщо рішення було некоректним або рішення про скасування було направлено в паперовому вигляді або не був відправлений у ФЦОД.

Перегляд рахунків рішення здійснюється наступними способами:

1. Переходом по зв'язку Відомості про рахунки з рішень (піктограма) з форми-списку Картотеки рішень

2. Вибрати форму-список Відомості про рахунки з рішень. У діалоговому вікні Для пошуку необхідних рахунків рішення натиснути на піктограму Фільтр (). Відкриється діалогове вікно, в якому потрібно задати умови пошуку.

В результаті за критеріями фільтра буде виконаний пошук відповідних рахунків.

При виклику операції Змінити стан рахунку відкриється вікно Зміна стану рахунку.

У верхній частині вікна відображаються відомості про рахунок і його статус. Далі розташовується панель, в якій потрібно вибрати новий стан рахунку (доступні значення: операції припинені, рахунок діючий, помилковий запис) і ввести пояснення. У нижній частині відображається історія змін, якщо редагування записи виконується неодноразово (наприклад, здійснено некоректне редагування). Введення пояснення є обов'язковим.

НК РФ. Щоб розблокувати рахунок:

Якщо декларація (розрахунок 6-ПДФО) не була представлена - уявіть її в ИФНС;

Якщо декларація (розрахунок 6-ПДФО) була представлена - уявіть в ИФНС документи, що підтверджують її уявлення (наприклад, опис вкладення в цінний лист, якщо декларація надіслана поштою).

Рішення про скасування призупинення операцій по рахунках ИФНС повинна прийняти не пізніше ніж на наступний день після того, як ви це зробите пп. 1 п. 3.1, п. 3.2 ст. 76 НК РФ.

Підстава 2. Невиконання в термін вимоги про сплату податків, пені, штрафів п. 2 ст. 76 НК РФ. У цьому випадку можливі два варіанти дій.

п. 9 ст. 76 НК РФ.

Варіант 2. Якщо варіант 1 вам не підходить, треба сплатити податки, пені, штрафи, зазначені у вимозі, і уявити в ИФНС виписку банку, що підтверджує їх сплату. Рішення про скасування призупинення операцій по рахунках ИФНС повинна прийняти не пізніше ніж на наступний робочий день після отримання виписки п. 8 ст. 76 НК РФ.

Підстава 3. Необхідність забезпечити виконання рішення, винесеного за результатами податкової перевірки пп. 2 п. 10 ст. 101 НК РФ. Можливі варіанти дій такі.

Варіант 1. Він можливий, якщо заблоковано кілька рахунків і загальний залишок на них більше суми, зазначеної в рішенні про блокування. Тоді можна розблокувати деякі з цих рахунків, представивши в ИФНС:

1) заяву про скасування призупинення операцій по рахунках в банку. У ньому треба вказати рахунки, які ви просите розблокувати, і рахунки, на яких досить грошей для виконання вимоги;

2) виписки банків, що підтверджують залишок на рахунках.

Не пізніше ніж на другий робочий день з дня отримання цих документів ИФНС повинна прийняти рішення про скасування призупинення операцій по рахунках, які ви просили розблокувати п. 9 ст. 76 НК РФ.

Варіант 2. Уявити в ИФНС заяву з проханням замінити призупинення за рахунками на будь-який з наступних способів забезпечення п. 11 ст. 101 НК РФ:

Або на банківську гарантію;

Або на поручительство третьої особи, оформлене за правилами ст. 74 НК РФ.

Якщо ИФНС прийме рішення про заміну забезпечувальних заходів, то одночасно з ним вона прийме і рішення про скасування призупинення операцій по рахунках п. 9.1 ст. 76 НК РФ.

Зверніть увагу, замінити забезпечувальні заходи ИФНС зобов'язана, тільки якщо в якості забезпечення ви представите гарантію банку, включеного до переліку, який веде Мінфін Листи Мінфіну від 03.03.2015 N 03-02-07 / 1/11097, ФНС від 03.09.2010 N АС-37-2 / [Email protected] . Актуальний перелік таких банків можна знайти на сайті Мінфіну (http://minfin.ru/ru/perfomance/tax_relations/policy/bankwarranty/).

Варіант 3. Якщо ні варіант 1, ні варіант 2 вам не підходять, треба сплатити податки, пені, штрафи, зазначені в рішенні по перевірці, і уявити в ИФНС виписку банку, що підтверджує їх. Рішення про скасування призупинення операцій по рахунках ИФНС повинна прийняти не пізніше ніж на наступний робочий день після отримання виписки п. 8 ст. 76 НК РФ.

Підстава 4. Неподання в ИФНС в електронній квитанції про прийом отриманого від ИФНС в електронній формі будь-якого з наступних документів Лист ФНС від 11.05.2017 N АС-4-2 / 8820:

Вимоги про подання документів;

Вимоги про подання пояснень;

Повідомлення про виклик до ИФНС.

У цьому випадку можливі два варіанти дій Лист Мінфіну від 15.01.2016 N 03-02-08 / 797.

Варіант 1. Направте в ИФНС електронну квитанцію про прийом документа. Тоді не пізніше ніж на наступний робочий день після того, як ви це зробите, ИФНС повинна прийняти рішення про скасування призупинення операцій по рахунках пп. 2 п. 3.1 ст. 76 НК РФ.

Варіант 2. Виконайте вимога, яке містилося в документі пп. 2 п. 3 ст. 76 НК РФ:

Якщо ви отримали вимогу про подання документів - витребувані документи;

Якщо ви отримали вимогу про подання пояснень - уявіть пояснення;

Якщо ви отримали повідомлення про виклик в ИФНС - направте в ИФНС представника вашої організації.

ИФНС повинна прийняти рішення про скасування призупинення операцій по рахунках не пізніше ніж на наступний робочий день після виконання вами її вимоги.

Підстава 5. Організація, яка зобов'язана подавати податкові декларації (розрахунки) в по ТКС, які не забезпечила можливість отримання від ИФНС документів в електронній формі по ТКС пп. 1.1 п. 3 ст. 76 НК РФ.

Щоб розблокувати рахунок, ви можете п. 5.1 ст. 23 НК РФ:

Або придбати кваліфікований сертифікат ключа перевірки електронного підпису та укласти з оператором електронного документообігу (ЕДО) договір про надання послуг із забезпечення ЕДО з ИФНС;

Або надати повноваження по ЕДО з ИФНС уповноваженому представнику (посереднику), що має договір з оператором ЕДО і кваліфікований сертифікат ключа перевірки електронного підпису, і направити в ИФНС документ, що підтверджує повноваження представника.

Рішення про скасування призупинення операцій по рахунках ИФНС повинна прийняти не пізніше ніж на наступний робочий день після того, як ви представите документи, що підтверджують можливість отримання від ИФНС документів в електронній формі по ТКС пп. 1.1 п. 3.1 ст. 76 НК РФ.

Додатково до програми передач КонсультантПлюс

Детальніше про підстави і порядок скасування блокування розрахункового рахунку читайте в Практичному посібнику зі сплати податків>>>

Чи може банк проводити платежі з заблокованого рахунку, якщо інкасове доручення на списання податкової заборгованості виконано?>>>

На яку суму нараховуються відсотки за порушення податковим органом терміну скасування рішення про призупинення операцій по рахунках платника податків у банку?

| Статті по темі: | |

|

Скільки хвилин варити кукурудзу, щоб вона стала м'якою і смачною

Але немає нічого кращого щойно звареної кукурудзи в качанах. Я варю ... Лак для нігтів на ногах: вибираємо за всіма правилами

Фен шуй давно користується популярністю не тільки у себе на батьківщині, але і ... Довгий френч. Кольоровий френч гель-лаком

Попри всю різноманітність нових технологій нейл-арту, френч продовжує ... | |