O'quvchining tanlovi

Ommabop maqolalar

Ipoteka mahsulotlari bozorida yetakchi o'rinni egallagan Sberbank iste'molchilarga eng qulay shartlardan birini taklif qildi. Kredit dasturlarini amalga oshirish orqali, institut o'zining rasmiy internet-resursida foydalanuvchini kreditni mustaqil ravishda hisoblash imkoniyatini taqdim etdi. Sberbank kalkulyatoridan foydalanib, potentsial mijoz boshlang'ich ma'lumotlarni kiritish orqali 2016 yil uchun ipotekani hisoblab chiqishi mumkin. Natijada, xizmat kreditning asosiy parametrlari to'g'risida ma'lumot - kredit olish miqdori, oylik to'lov miqdori, kreditning ortiqcha to'lovi va boshqalar haqida ma'lumot beradi.

Institutning kredit liniyasi quyidagi to'rtta yirik ipoteka kreditlari dasturlari bilan ifodalanadi:

Ushbu mahsulotlarning asosiy parametrlari / shartlari jadvalda keltirilgan.

|

|

|

||

| 13.45% dan | 15% dan | 30 yoshgacha bo'lgan bolalar uchun | ||

| 13 -13,50% | 50% dan | 15 million p. (Moskva / Sankt-Peterburg) 8 million p. (hududlar) |

30 yoshgacha bo'lgan bolalar uchun | |

| 13,25-13,75% | 30-50% | mol-mulkning 85% gacha (hisoblangan / shartnomaviy) uy-joy (ipoteka / kredit hisobiga) | ||

| 13,50-14% | 15 -30% | |||

| 13,50-14% | 50% dan | kredit / kreditlash ob'ektining shartnomaviy / baholangan qiymatining 75% gacha | 30 yoshgacha bo'lgan bolalar uchun | |

| 13,75-14,25% | 25-50% | |||

| 13-13,50% | 50% dan |

|

30 yoshgacha bo'lgan bolalar uchun |

Bundan tashqari, iste'molchilarning ayrim toifalari uchun bank asosiy mahsulotlarni maxsus ishlab chiqilgan dasturlar bo'yicha sotadi. Ularning yordami bilan potentsial qarz oluvchi maxsus shartlar asosida qarz olishi mumkin.

|

|

|

|

|

|

| oila / yagona oila (oila / farzand ota-onasi) uchun, qarz paytida 21-35 yoshli turmush o'rtoqlardan biri |

Ipoteka kreditlarining shartlari olingan kreditlar bo'yicha majburiy ta'minotni taqdim etadi:

Shartnomaning barcha muddati davomida yo'qotish / yo'q qilish / yo'qotish xavfi tufayli kreditga berilgan / garovga qo'yilgan uy-joylarni sug'urtalash ham majburiydir.

21-75 yoshgacha bo'lgan mamlakatning hal qiluvchi fuqarolari:

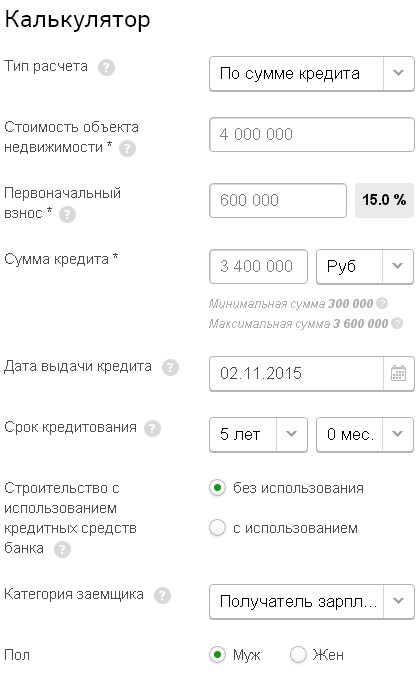

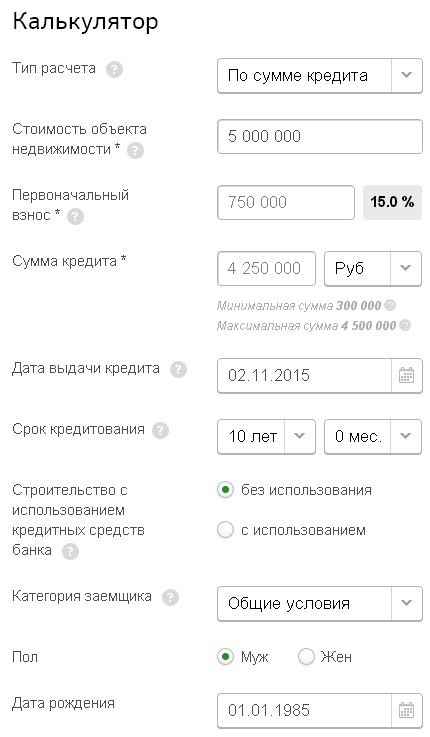

Iste'molchi ipoteka kreditini mustaqil ravishda hisoblab chiqishi mumkin. Buning uchun onlayn bank xizmatidan foydalaning - kredit kalkulyatori. Dastur avtomatik ravishda kerakli hisob-kitoblarni ishlab chiqaradi va kredit to'g'risida ma'lumot beradi:

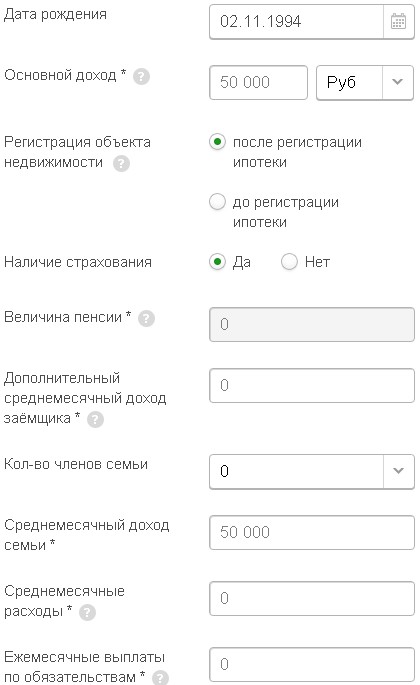

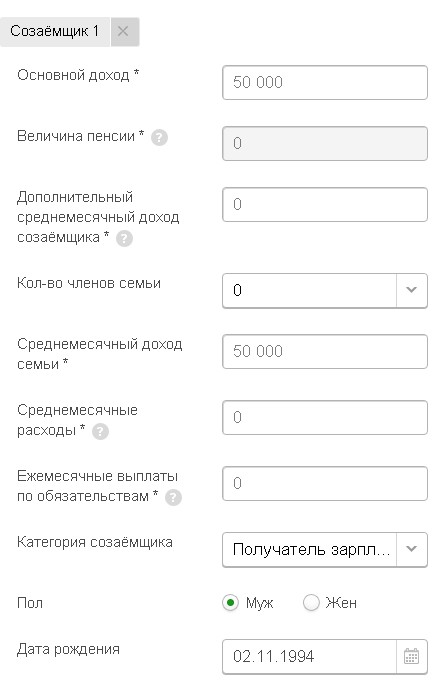

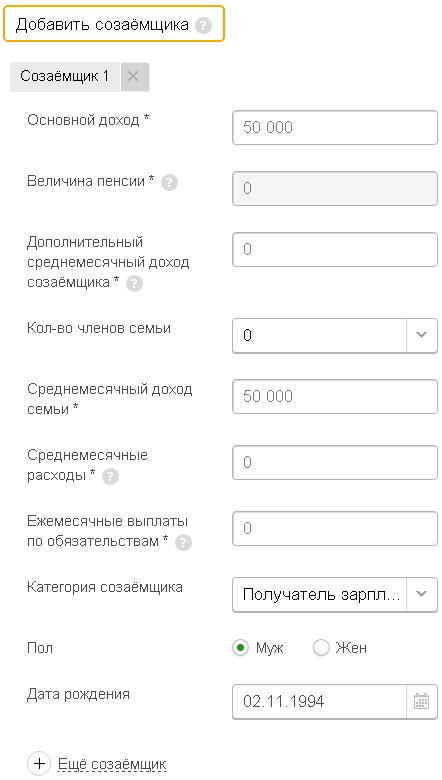

Kredit foydalanuvchi tomonidan kiritilgan asosiy ma'lumotlar asosida hisoblanadi. Dastur interfeysi asosiy (14 parametrdan iborat) va ikkita qo'shimcha qismdan iborat (iste'molchi to'g'risidagi ma'lumotlar - 6 parametr, qo'shma qarzdorlar to'g'risidagi ma'lumot - 10 parametr).

Ma'lumotlarga tayanib xizmatning o'zi kreditlash stavkasini (muayyan ipoteka mahsuloti shartlari bo'yicha belgilangan oraliqdan) tanlaydi.

Xizmat tomonidan qo'llaniladigan tarifni to'g'ridan-to'g'ri ta'sir qiladigan asosiy parametrlar quyidagilardan iborat:

Asosiy mahsulot tezligi avtomatik ravishda ortadi:

Ushbu parametr bo'yicha hisob-kitob natijasini olish uchun "hisob-kitob turi" ustunida "daromadni hisoblash" indikatorini tanlash kerak.

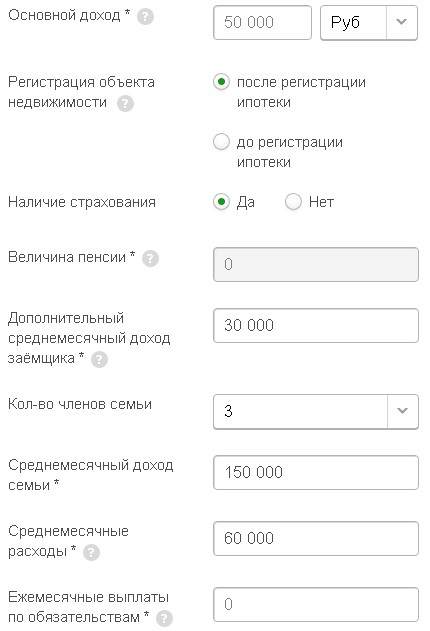

Bundan to'g'ri hisoblash uchun, shuningdek, ustunning qo'shimcha qismini to'ldirish, kerakli ma'lumotni kiritish (qarz oluvchining qo'shimcha daromadi / nafaqasi, oilaning tarkibi / daromadlari / xarajatlari, boshqa majburiyatlarning mavjudligi).

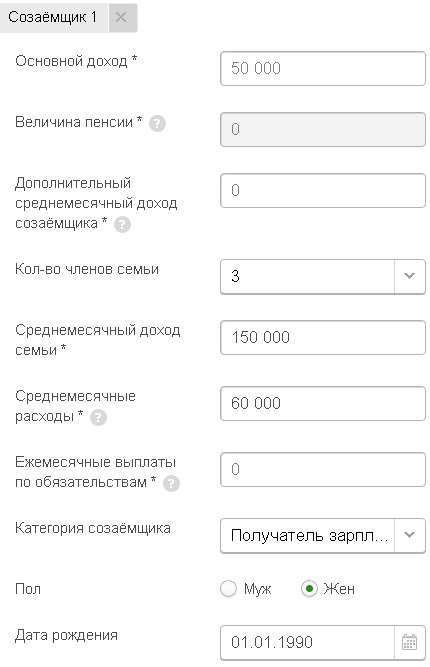

Qarz beruvchi potentsial iste'molchiga qo'shimcha qo'shma qarzdorlarni jalb qilish imkoniyatini beradi (uchtadan ko'p bo'lmagan). Bu kreditning hajmini oshiradi: maksimal kredit miqdorini hisoblashda ularning daromadlari ham hisobga olinadi.

Shaklning barcha bo'limlarini to'ldirgandan so'ng, "qayta hisoblash" tugmasini bosing. Natijada, dastur foydalanuvchilarga zarur ma'lumotlarni beradi.

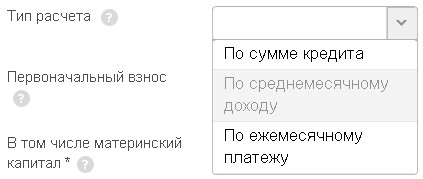

Oylik ishlov berishga tegishli bo'lgan to'lovlarni hisoblash uchun "kredit miqdoriga ko'ra" opsiyani tanlashingiz kerak. Bundan tashqari, foydalanuvchi hisoblagich bo'limlarida barcha kerakli ma'lumotlarni to'ldiradi.

Dastur zarur hisobni amalga oshiradi. Shu bilan birga, xizmat, kiritilgan ma'lumotlar uchun (foydalanuvchi tomonidan so'ralganlarning o'rniga) mumkin bo'lgan maksimal kredit summasi miqdori to'g'risida ma'lumotni ko'rsatadi.

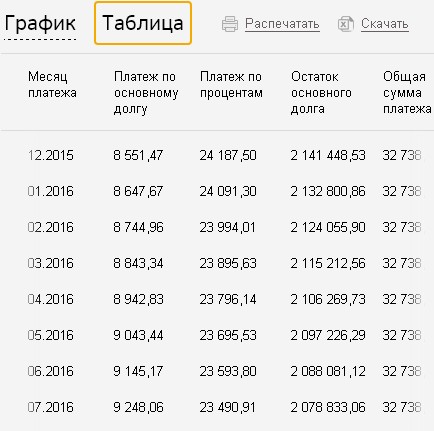

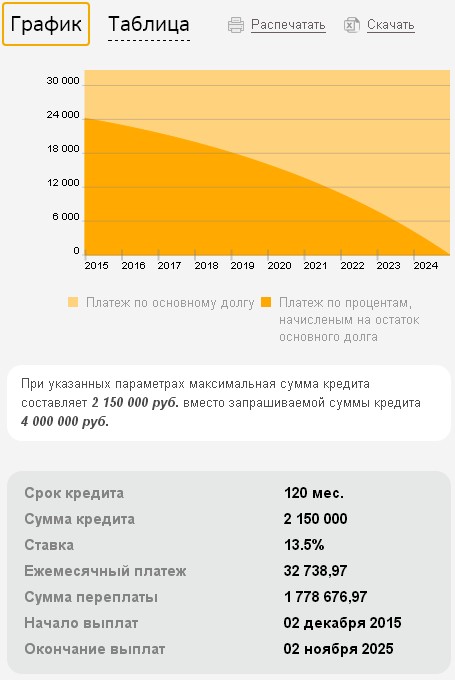

Aniqlik va foydalanuvchi qulayligi uchun dasturni hisoblash natijalari grafik va jadval shaklida ham ko'rsatiladi. Iste'molchi asosiy qarz bo'yicha to'lovlar nisbati va kreditdan foydalanishning butun muddati uchun balansdagi foizlar bilan tanishish uchun mavjuddir.

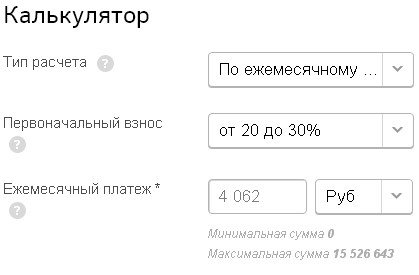

Agar potensial qarz oluvchi, ehtimol, qarzni to'lash uchun oylik miqdordagi to'lovni biladigan bo'lsa, bu parametr bo'yicha ipotekani hisoblash mumkin. Buning uchun "hisoblash turi" ustunidan "oylik to'lov" parametrini tanlang, uning hajmini kiriting, kalkulyatorning kerakli bo'limlarini to'ldiring va ijro uchun yuboring.

Natijada, dastur kreditning parametrlari, shu jumladan uning belgilangan miqdori bo'yicha mumkin bo'lgan miqdori haqida ma'lumot beradi.

Sberbank ipoteka dasturini yosh oila uchun 2016 yilgi kalkulyator yordamida hisoblash misoli

Sberbank ipoteka dasturini yosh oila uchun 2016 yilgi kalkulyator yordamida hisoblash misoliUshbu dastur tugatilgan / qurilgan uy-joy sotib olish va xususiy uy qurilishi bilan bog'liq. 2015 yil oxiriga qadar ushbu mahsulotlarning bir qismi sifatida maxsus taklif foiz stavkasi 12,5% uchun amal qiladi *.

Dastlab, kerakli hissa (ob'ekt qiymatining ulushi) hajmi bilan belgilanadi:

Ammo uy-joy narxining miqdori cheklangan bo'lsa - 5,5 mln. va 12 million p.

2016 yilga mo'ljallangan Sberbank hisob-kitobini onlayn rejimida ushbu dasturning shartlari bo'yicha to'g'ridan-to'g'ri mahsulot sahifasida hisoblash mumkin. Buning uchun foydalanuvchi kerakli ma'lumotlarni xizmatning tegishli bo'limlariga kiritish kerak.

Masalan, yosh oila dasturi bo'yicha hisob-kitob (kredit summasi uchun). Amaldagi parametrlar:

Ushbu parametrlarni hisoblash natijasida, foiz stavkasi 13,5 foiz bo'lgan dastur kredit miqdorini 2,15 million rublgacha cheklab qo'ydi. (so'ralgan 4 million p) va oylik to'lovni 32,738.97 p. Haddan tashqari to'langan pul miqdori 1,778,676.97 p.

* Shartlar 2015 yilning noyabr oyi boshida amal qiladi.

Xush kelibsiz Bugun biz jismoniy shaxslar uchun Sberbank ipoteka kalkulyatorini tahlil qilamiz. Mutaxassislarimiz sizga Sberbankda ipoteka miqdorini hisob-kitob qilishni aytarlik, oylik to'lovni aytishadi. Keling, ipoteka kreditlashning nuktalarini, to'lovni muddatidan oldin to'lashni hisoblashni ko'rib chiqaylik.

Sberbank - Rossiyaning eng qadimgi banki, 1841 yilda tashkil etilgan. Kompaniya Rossiya Federatsiyasining Markaziy bankiga tegishli, shuning uchun hukumat bankning barqaror faoliyat yuritishi va uzluksiz ishlashiga manfaatlidir, shuning uchun uni har qanday qo'llab-quvvatlash bilan ta'minlaydi. Rossiyaning zamonaviy Sberbanki mamlakatning barcha hududlarida 16 mingdan ortiq bo'linishga ega. Bank xizmatlari juda keng va siz ulardan har birini masofadan olishingiz mumkin.

Kompaniyaning ko'rsatilayotgan xizmatlar sifatini yaxshilash maqsadida doimiy ravishda takomillashtirilmoqda. 2017 yilda bu bank deyarli o'xshash emas - uzoq vaqtdan beri hech qanday to'siq yo'q va uydan chiqmasdan ko'pgina xizmatlar mavjud.

Ko'chmas mulkni kreditlash - mashhur mahsulotdir. Bankning hozirgi va yangi mijozlari ham uni chiqarishi mumkin. Garovni ko'rib chiqish muddati odatda 3 ish kunidan oshmasligi kerak, qarzdorga darhol xabar beriladi. Kredit kalkulyatoriga ipotekani mustaqil hisoblash mumkin, Sberbankda bunday xizmatlar uchun shaxslar bepul taqdim etiladi.

Sberbankning bank ipoteka dasturini ko'rib chiqing:

| Dasturlar | Maksimal miqdori, ming rubl | Tarif% | Davr, yillar | Birinchi to'lov | Eslatma |

|---|---|---|---|---|---|

| Tayyor uy | 15 000 | 10 | 30 | 15 | - 0,1%, agar yosh oila 8,9-9,5% bo'lsa, |

| Qurilish maydoni | mulk qiymatining 85% gacha | 10 | 30 | 15 | - qarz oluvchi Sberbank kartochkasida ish haqi olgan taqdirda 0,5%; Hayot sug'urtasi siyosati yo'qligida + 1% - elektron ro'yxatga olishni rasmiylashtirishda - 0,1%; 7,4-8% - ob'ektni qurish uchun subsidiyalashni amalga oshiruvchi Sberbank-hamkorlar tomonidan taqdim etilgan stavka |

| Uy qurilishi | kafolatning qiymatidan 75% gacha | 10,5 | 30 | 25 | Hayot sug'urtasi siyosati yo'qligida + 1%; |

| Davlat ko'chmas mulk | kafolatning qiymatidan 75% gacha | 10 | 30 | 25 | - qarz oluvchi Sberbank kartochkasida ish haqi olgan taqdirda -0.5%; Hayot sug'urtasi siyosati yo'qligida + 1%; + 1%, agar ipoteka Federal ro'yxatga olish xizmatida ko'chmas mulkni ro'yxatga olishdan so'ng beriladi |

| Harbiy ipoteka | 2 220 | 10,9 | 20 | 20 | |

| Ko'chmas mulk tomonidan ta'minlanmagan maqsadli kredit | narxining 60% gacha | 12,5 | 20 | - agar ish haqi 0,5 bo'lsa |

Kredit olish uchun ariza berishdan avval, kredit kalkulyatorini o'zingizdan, xususan, ipotekaga kelganda foydalanishingiz mumkin. "Sberbank" ipoteka kalkulyatori bankka tashrif buyurmasdan barcha zaruriy hisob-kitoblarni qulay muhitda o'tkazishga imkon beradi. Sberbankda kalkulyatorni hisoblashda turli xil parametrlarga ega bo'lishi mumkin, ularni ochiladigan menyudan tanlashingiz mumkin.

Ipoteka kredit kalkulyatori Sberbank ipotekalarining bir nechta parametrlarga asoslangan hisob-kitobini amalga oshirish imkonini beradi. Barcha narsalar talab qilinadi, faqat bu holatda siz aniqroq natijaga erishasiz.

Bunga quyidagilar kiradi:

Sberbank kredit kalkulyatori taxminiy hisob-kitobni olish imkonini beradi. Xizmat moliyaviy imkoniyatlarini oldindan baholash uchun mo'ljallangan. Mortgagening aniq summasi faqatgina Sberbankda ipotekani to'g'ridan-to'g'ri ro'yxatdan o'tkazish bilan topilgan bo'lishi mumkin. Oxirgi oylik to'lov tanlangan mahsulot turiga va qo'shimcha xizmatlarning mavjudligiga bog'liq bo'ladi.

Mortgage kalkulyatori ipoteka summasini faqat rasmiy ish joyida tasdiqlangan ish haqi bo'yicha hisoblab chiqadi, biroq, Sber umumiy naqd miqdorini sezilarli darajada oshirish imkonini beruvchi norasmiy daromadni hisobga olganda esda tuting.

Rossiyaning "Sberbank" bankining ipoteka kalkulyatori sizning uy-joy kreditini muddatidan oldin qaytarib olishdan so'ng balansni aniqlash imkonini beradi. Buni amalga oshirish uchun maxsus oynada siz hisoblash muddatini, kreditni kamaytirishning miqdori va imkoniyatini ko'rsatishingiz kerak. Agar kerak bo'lsa, qo'shimcha joylarni qo'shing.

Kalkulyator nafaqat hisoblashni, balki kutilayotgan etukni, to'lov miqdorini, umumiy xarajatlarni va ortiqcha to'lovni ko'rishni ham imkon beradi. Maxsus ustunda qarz oluvchining daromadlari to'g'risida ma'lumot beriladi. Agar mijozning ish haqi belgilangan minimal chegaradan past bo'lsa, Sberbankda boshqa ipotekani tanlash mantiqan to'g'ri keladi.

Avvalo, sotib olingan ko'chmas mulk turini aniqlash kerak - yangi binolar, ikkinchi uylar, uy va hk. Har bir dastur uchun maxsus ipoteka shartlari ishlab chiqildi va individual foiz stavkalari qo'llaniladi. Kreditlash muddati odatda 30 yilni tashkil qilmaydi, lekin ba'zi hollarda u kamroq bo'lishi mumkin. Natijada daromadning 60 foizi teng bo'lsa, garov evaziga kvartirani berish haqiqatan ham to'g'ri.

Ipotekal hisoblagichi sizning mablag'ingiz va boshqa parametrlar bo'yicha Sberbankning eng yaxshi kredit dasturini mustaqil ravishda tanlash imkonini beradi. Agar oylik to'lov miqdori katta bo'lsa, har doim ham muddatni oshirib, oylik to'lovni kamaytirishingiz mumkin.

Sberbank, qarzni qaytarish tartib-qoidasi bilan ipoteka kreditini taqdim etadi, ya'ni. shartnoma muddati tugaguniga qadar har oyda teng miqdorda. Bu shuni anglatadiki, foizlar kreditning dastlabki yillarida to'lanadi, va faqat oxir-oqibat asosiy qarzni hisobdan chiqarish hisoblanadi. Shuning uchun, ortiqcha to'lovni sezilarli darajada tejash uchun muddatning boshida kreditni to'lashning o'zi kifoya qiladi.

Sberbankning ipoteka kalkulyatori qidiruv natijalarini to'liq yoki qisman muddatidan oldin qaytarib berishni sizga ma'lum qiladi. Shu bilan bir qatorda, ustav kapitalining mablag'laridan foydalanishingiz mumkin. Bunday holatda, umumiy qarzni hisoblash uchun tegishli element kalkulyatorda belgilanadi yoki siz mablag 'miqdorini muddatidan oldin qaytarish ustunida belgilashingiz mumkin. Erta to'lanadigan qisman to'lovlar miqdori cheklanmagan.

Agar katta miqdorni bir marta depozitga qo'yish mumkin bo'lsa, qarz oluvchi Sberbankning har qanday idorasiga ariza bilan murojaat qilishi kerak, bank xodimi uni arizani qabul qilgan kuni darhol ko'rib chiqadi va yangi kredit shartnomasini tuzadi.

Sberbankda muddatidan oldin qutqarilish SBRL da shaxsiy hisob orqali ofisga bormasdan mumkin.

Mijoz oylik to'lov hajmini kamaytirishni tanlashi mumkin. Erta to'langan pulni qaytarish bilan sotib olingan mulk darhol mijozning mulki bo'ladi. Standart qaytarib berilganda, kreditni to'lashni tugatmaguncha bank garovga qo'yiladi.

Sizning hisob-kitoblaringiz onlaynda qanday ishlaydi, uning ishida qanday o'zgarishlar bo'lishi kerakligi haqida fikringizni kutamiz.

Agar biz sizga foydali bo'ladigan bo'lsak, lavozimni baholash va bizning saytimizga ijtimoiy tarmoqlarda joylashtirish uchun juda katta talab.

Uy-joy olish uchun ariza berishdan oldin, siz Sberbank bilan oldindan to'lov miqdorini aniqlash va ortiqcha miqdorda oldindan bilish uchun ipotekani qanday hisoblashingiz kerakligini bilishingiz kerak. Bu, masalan, bankning internet-saytida onlayn-kalkulyatordan foydalanish yoki to'g'ridan-to'g'ri moliya muassasasining xodimlariga murojaat qilish yo'li bilan amalga oshirilishi mumkin. Oylik to'lovlarning qanday hisoblanganligini va qanday qo'shimcha to'lovlar borligini bilish uchun ipoteka bilan sotib olingan kvartira qanchalik qimmatga tushishini aniqlashi mumkin.

Sberbank'dagi ipotekani hisoblash uchun birinchi navbatda, bankning turli toifadagi mijozlar uchun mo'ljallangan kredit dasturini aniqlash kerak bo'ladi. Tanlov amalga oshirilgandan so'ng mavjud ma'lumotlar asosida hisob-kitoblarga o'tishingiz mumkin:

Dastlabki bosqich, Sberbank'dagi ipotekani hisoblashdan oldin, eng daromadli variantni topish uchun taqdim etiladigan barcha uy-joy kreditlari ekspertizasi hisoblanadi. Ipoteka dasturlarini tushunish uchun har bir turdagi uy-joy kreditlari bo'yicha asosiy takliflarni o'z ichiga olgan jadvalga yordam beramiz:

| Kredit dasturlari | Kredit olish shartlari | Maksimal miqdori, rub. | Foiz stavkasi (yillik%) | Maksimal kredit muddati, yil | Minimal to'lov miqdori,% |

| Yosh oilalar uchun | Agar ipoteka muddati 35 yoshdan kichik bo'lsa, ikkovi ham ikkalasi ham garovga qo'yiladi. | ||||

| Yangi binoda yosh oilalar uchun | Ipoteka yosh oilalar qurilayotgan uyda ko'chmas mulkni sotib olishlari mumkin | ||||

| Tayyor uy uchun | Kafolatni ro'yxatdan o'tkazish, garov mulkini majburiy sug'urta qilish | Garovga qo'yilgan mulkning baholangan qiymatining 300,000 dan 85 foizigacha | |||

| Qurilish bosqichida turar-joy sotib olish uchun | Kredit bank tomonidan akkreditlangan sotuvchidan sotib olinadigan uy-joy sotib olish uchun beriladi. Boshlang'ich to'lovni to'lash uchun ustav kapitalining mablag'laridan foydalanish mumkin | Uy-joylarning shartnomaviy qiymati 300,000 dan 85% gacha | 15 (daromadni tasdiqlovchi hujjatlar yo'qligida 50) |

||

| Uy-joy uchun | Mulkni garovga olish va qarz oluvchi daromadining isboti sifatida hujjatlashtirilishidan oldin kafolat berish kerak. | Shartnomaga muvofiq mulkning qiymatidan 300,000 dan 75 foizgacha | |||

| Davlat ko'chmas mulk | Jismoniy shaxslarning kafolati talab qilinadi | Qurilishi boshlangan ob'ektning taxminiy qiymatining 300,000 dan 75 foizigacha | 10 (ipoteka kreditini hujjatlashtirishgacha bo'lgan davr uchun 11) | ||

| Garaj sotib olish yoki qurish uchun kredit ajratiladi | |||||

| Ikkilamchi ko'chmas mulk bozorida uy sotib olish uchun ipoteka | Siz faqat ikkilamchi bozorda tayyor turar-joy binolarini sotib olish uchun ipoteka olishingiz mumkin | Uy-joy narxining 300.000 dan 85% gacha | |||

| Davlat tomonidan qo'llab-quvvatlanadigan ipoteka kreditlari | Kredit faqat boshlang'ich ko'chmas mulk bozorida ob'ektlarni sotib olish uchun beriladi | 300 mingdan 8 milliongacha | |||

| Harbiy ipoteka | Jamg'arma va ipoteka tizimi a'zolariga beriladi |

Sberbankda ipotekani hisoblashdan oldin, qarz oluvchi "Ipoteka to'g'risida" gi Qonunda nazarda tutilgan garov narsalarini majburiy sug'urtalash miqdorini hisobga olish kerak. Bank o'zini va mijozni barcha xavflardan himoya qilish uchun keng qamrovli sug'urta qilishni taklif qiladi, ammo qonun hujjatlariga muvofiq garov sifatida berilgan mulkni sug'urta qilish majburiydir.

Kreditni qaytarish summasi sug'urta summasini o'z ichiga oladi, uning eng kam miqdori turar joy sotib olish uchun kredit miqdoridan kam bo'lmasligi kerak. Sug'urta summasining yillik sug'urta qiymati 0,09% dan 0,2% gacha (mol-mulk ishga tushirilganligiga, texnik xususiyatlari, holati va boshqalariga bog'liq) va sug'urta hodisasi sodir bo'lgan taqdirda faqat bank qaytarib berilishini oladi. Qabul qilinadigan to'lovni qaytarib olish uchun qarz oluvchiga ipoteka qiymatini to'la hajmda sug'urtalash tavsiya etiladi.

Sberbank, eng katta qarz beruvchilardan biri bo'lib, qarz berish va uni ushlab turish uchun pul to'lamaydi, biroq boshqa moliya muassasasi bilan ochilgan hisobvaraqdan bank o'tkazmasi orqali ipoteka to'lashda haq olinadi. Foiz stavkasining ortishi bilan ifodalangan yashirin to'lovlar, shuningdek, qarzdorning hayot va sog'liq sug'urtasini berishdan yoki tranzaktsiyalarni elektron ro'yxatga olish xizmatidan qo'shimcha to'lovlar ham kiritishi mumkin.

Sberbankning ipotekasini to'g'ri hisoblash uchun kredit mablag'laridan foydalanish bo'yicha foizlarni hisoblash tamoyillarini tushunish va kredit parametrlari to'g'risida to'liq ma'lumotga ega bo'lish lozim. To'lovlarning taxminiy miqdori va iste'mol kreditlari uchun oylik to'lovlar miqdori to'lov usuliga qarab formulalar bo'yicha hisoblab chiqariladi. Sberbankning ipoteka summasini hisoblash usullari quyidagilardan iborat:

Ipotek kalkulyatoridan foydalanib, Sberbank ipotekalarini hisoblash algoritmi quyidagicha:

Sberbankda ipoteka hisobini qanday qilib hisoblashni bilishning bir usuli mijoz bilan bevosita mijoz bilan bog'lanishdir. Kredit mutaxassislari batafsil qiziqish bilan bog'liq barcha savollariga javob berishlari mumkin, oylik to'lovni oldindan to'lash summasi, kredit shartlari va sotib olingan uy-joy narxining ma'lumotlari asosida hisoblashda yordam beradi. Ushbu usulning Sberbank kalkulyatoridan ustunligi, xodimlarning avtomatik hisob-kitobda aks ettirilmagan barcha qo'shimcha xarajatlar haqida gapirishlari mumkin.

Ipotekani ta'minlashning avtomatlashtirilgan hisoblashning barcha usullari ishlab chiqilgan iqtisodiy formulalarga asoslanadi, shuning uchun siz o'zingizni hamma narsani tushunmoqchi bo'lsangiz, hisob-kitoblarni o'zingiz qilishingiz mumkin. Buning uchun formulada kredit summasi, oldindan to'lov summasi, foiz stavkasi, kredit beriladigan davr haqidagi ma'lumotlar o'rnini bosish kerak. Oylik to'lovlar miqdorini hisoblash uchun formulalar quyidagicha:

Hisoblash qobiliyati sizga ortiqcha to'lov hisobga olinsa, olingan mol-mulkning umumiy qiymatini oldindan bilish imkonini beradi. Bundan tashqari, kreditni oldindan hisoblash orqali, Sberbank to'lash to'g'risida grafik ma'lumot bilan oylik to'lovlarni vizual ko'rsatish va qolgan qarz miqdori (to'lovlar jadvali) bilan tanishishni taklif qiladi.

Savdoni bankda qanday qilib ipotekani to'g'ri hisoblashni tushunish uchun qarzning shartlarini qarzning asosiy summasini va foizini differentsial qaytarib berishni ta'minlashi mumkinligini bilishingiz kerak. Ushbu ikki usul o'rtasidagi asosiy farq, birinchi variant har oyda bir xil miqdorni joriy qilishni, ikkinchisi esa (bosqichma-bosqich kamayib borishi) o'z ichiga oladi.

Anjuman usuli, bu sxema bo'yicha foizlarning dastlabki qayta to'lovi va keyin qarzning asosiy summasi shakllanganligi sababli, muddatidan oldin to'lashni kutayotganlar uchun yanada foydali bo'ladi. Kelajakda daromadlarning barqarorligi haqida ishonchsiz bo'lgan qarzdorlarga nisbatan differensial foizlarni hisoblash afzalroqdir, chunki bunday sxemada asosiy moliyaviy yuk kreditning birinchi yarmiga to'g'ri keladi.

"Iste'mol krediti to'g'risida" gi qonunga muvofiq, agar shartnomada to'lovlar (masalan, sug'urta kompaniyalari) foydasiga bo'lgan uchinchi shaxslar aniqlansa, unda kreditning to'liq qiymati hisobdan farq qilishi mumkin. Bu holat majburiy sug'urta to'lovlarining miqdori yoki sotib olingan uy-joylarning narxi o'zgarganda yuzaga keladi. Ushbu shartlarda shartnoma imzolangandan so'ng ipotekaning yakuniy miqdorini o'zgartirish amaldagi qonunchilikka zid kelmaydi.

| Tegishli maqolalar: | |

|

Sberbankning ipoteka krediti - qanday qilib hisoblash mumkin

[yt = 7A2IbZ6I8-c] Ipoteka bozorida yetakchi mavqega ega ... Maktab bayramlari har yili ta'lim vazirligi tomonidan belgilanadi.

Barcha maktab o'quvchilari har yili bularning boshlanishini sabrsizlik bilan kutmoqdalar ... Rostelecom kompaniyasidan batafsil ma'lumot

Rossiyaning "Rostelekom" uyali aloqa operatori o'z abonentlariga ... | |