მკითხველის არჩევანი

პოპულარული სტატიები

ეფექტური საპროცენტო განაკვეთი დეპოზიტზე - რა არის ეს? შევეცადოთ გაერკვნენ. ეს კურსი ვრცელდება მხოლოდ გრძელვადიან დეპოზიტებზე. და უფრო ტერმინი, უფრო დიდი პროცენტული ბანკი გთავაზობთ.

განაკვეთი უფრო მაღალი იქნება და შევსების და ნაწილობრივი გაყვანის არარსებობის შემთხვევაში. ამ შემთხვევაში, თქვენ შეგიძლიათ სროლა ინტერესი.

წვლილი განსხვავებულია. და თქვენ უნდა ყურადღებით წაიკითხოთ ყველა პირობა. ერთ შემთხვევაში, თუ გინდათ დრო შეაჩეროთ ანაბარი და არ არის ნაწილობრივი გაყვანა, მაშინ ყველა პროცენტული გაქრება. ანუ მინიმალური სატენდერო წინადადება იქნება. სხვა შემთხვევაში, ფულის განაღდების შესაძლებლობის გახსნისთანავე, კურსი არ შეიცვლება.

ეს კონცეფცია ეხება იმ დეპოზიტებს, სადაც კაპიტალიზაციაა. ანუ როდესაც დეპოზიტზე დაემატება ინტერესი. და ამ პროცენტებს შეიძლება დაკისრებული ინტერესი. ასეთი გაანგარიშება კომპლექსია. ზუსტად კომპლექსის ფსონი ეფექტურია.

საპროცენტო სარგებელს შეიძლება ჩაირიცხოს სადეპოზიტო ანგარიშზე ყოველთვიურად და ყოველ კვარტალში. ეს ყველაფერი დამოკიდებულია ხელშეკრულების პირობებზე.

მარტივი კურსია, როდესაც საპროცენტო არ დაემატება დეპოზიტს. ნათელია, რომ შედარებითი პროცესი უფრო ეფექტური იქნება და უფრო მომგებიანია, ვიდრე უბრალო. განვიხილოთ მაგალითი.

1. რთული (ეფექტური) განაკვეთი - კომპლექსურ განაკვეთზე შემოსავლის გაანგარიშება.

200 ათასი რუბლი. დეპოზიტის განაკვეთი 7.76% -ია. ვადა - 1 წელი. კაპიტალიზაცია.

შემოსავალი შეადგენს 13 182.19 რუბლს.

2. მარტივი ფსონი.

200 ათასი რუბლი. დეპოზიტის განაკვეთი 7.76% -ია. ვადა - 1 წელი. კაპიტალიზაციის გარეშე.

შემოსავალი 12 800 რუბლი იქნება.

ახლა ჩვენ ვიცით, რომ ყველაზე დიდი შემოსავალი წვლილი შეაქვს წვლილი კაპიტალიზაციის ინტერესი.

ანაბარზე ეფექტური საპროცენტო განაკვეთი წარმოადგენს დეპოზიტის მახასიათებელს ინტერესთა კაპიტალიზაციით.

ეს განსხვავდება კონტრაქტით განსაზღვრული განაკვეთიდან - ნომინალური. ქვემოთ მოვისმინეთ, თუ როგორ შევაფასოთ ანაბრის ეფექტური საპროცენტო განაკვეთი, მაგრამ ახლა ვნახოთ, რა არის.

დეპოზიტზე საბანკო გარკვეული განაკვეთის მინიჭებას ანიჭებს. მას ეწოდება პარა. თუ პირმა კაპიტალიზაციის გარეშე შეიტანოს დეპოზიტი, მაშინ ამ ვადის ბოლოს ის მიიღებს დარიცხულ სარგებელს თავდაპირველ თანხაზე.

თუ კლიენტი ირჩევს, ინტერესი ბრალი ყოველთვიურად. ასეთ შემთხვევაში, მათ შეუძლიათ გაიცეს კლიენტი ან ჩაითვალოს თანხა ანგარიშზე.

მომდევნო თვეში, საპროცენტო სარგებელია ახალ თანხაზე, გასული თვის განმავლობაში დარიცხული. ეს პროცედურა გაგრძელდება დეპოზიტის დასრულებამდე.

რა თქმა უნდა, სადეპოზიტო ანგარიშზე უფრო დიდი თანხა, უფრო მეტად დაერიცხება ბოლოს. ცხადია, იმავე ვადით, კაპიტალიზაციის დეპოზიტებზე, შემოსავალი უფრო მნიშვნელოვანია, ვიდრე დეპოზიტების ნომინალური მაჩვენებლით.

ეფექტური საპროცენტო განაკვეთი აჩვენებს, თუ როგორ ხდება დეპოზიტორის ფული გამრავლებული. იგი იზომება როგორც პროცენტული და შეიძლება განსხვავდება ნომინალური და უფრო დიდი და პატარა მხარე. ეფექტური ფსონის დახმარებით შეგიძლიათ შეავსოთ დეპოზიტები სხვადასხვა პირობებით.

საპროცენტო განაკვეთი არ წარმოადგენს დეპოზიტის მომგებიანობის მაჩვენებელს, თქვენ უნდა გაითვალისწინოთ მისი თვისებები. დეპოზიტის მომგებიანობის გასარკვევად, თქვენ უნდა გაიგოთ, თუ როგორ გამოვთვალოთ ინტერესი.

რა თქმა უნდა, თქვენ შეგიძლიათ დაეყრდნოთ ბანკის თანამშრომლის გამოცდილებას, მაგრამ მნიშვნელოვანია, რომ შეძლოთ საკუთარი თავის გაწევა, როგორც საპროცენტო განაკვეთისა და თვისებების გათვალისწინებით.

კომბინირებული ინტერესის გაანგარიშებისათვის გამოიყენება შემდეგი ფორმულა: S = (P * I * j / K) / 100.

S - თანხა, რომელიც ინვესტორს მიიღებს.

P - ინვესტიციის საწყისი ოდენობა, ისევე როგორც ყოველი შემდგომი თანხა, გასული პერიოდის განმავლობაში დარიცხული პროცენტი.

საპროცენტო განაკვეთი წელიწადში.

j - დღეების რაოდენობა, რომლის დროსაც სარგებელი დარიცხულია.

K - დღეების რაოდენობა წელიწადში.

დეპოზიტის ვადაა 3 თვე (იანვარი, თებერვალი, მარტი). საპროცენტო განაკვეთი - 15% წელიწადში. განვადების ღირებულება - 1000 რუბლი.

იანვრისთვის - S = (1,000 * 15 * 31 (დღე) / 365) / 100, S = 12.74 რუბლი.

თებერვლისთვის - S = (1012.74 * 15 * 28/365) / 100 = 11.65 რუბლი (დარიცხული სარგებლის ოდენობა იზრდება ყოველთვიურად, ამ შემთხვევაში, ნაკლებია, ვიდრე თებერვალში).

მარტისთვის - S = (1024.39 * 15 * 31/365) / 100 = 13.05 რუბლი.

ყოველი თვის განმავლობაში დარიცხული პროცენტის ოდენობა იზრდება და კაპიტალიზაციის დეპოზიტზე შემოსავალი გაცილებით მაღალია.

დღეს ჩვენი თანამემამულეების უფრო და უფრო მეტი საბანკო დეპოზიტების გამოყენება. ეს გასაკვირი არ არის, ვინაიდან გარკვეული თანხის ინვესტირებით შესაძლებელია გარკვეული დროის ინტერვალით გაზრდის შესაძლებლობა, თუმცა არა ძალიან, მაგრამ შესამჩნევად.

დეპოზიტის შემოსავლის რეალური იდეა ყოველთვის არ არის ისეთივე, რაც აღწერილია ბუკლეტებში. მაგალითად, ის გთავაზობთ დეპოზიტებს 7% -ზე წელიწადში რუბლიში. ეს მაჩვენებელი შორს არის იმ მოგებიდან, რომლითაც მოელით. აქედან გამომდინარე, იმისათვის, რომ გავიგოთ რეალური სურათი, ჩვენ განვახორციელებთ გამოთვლებს. მნიშვნელოვანი ფაქტია (ანაბრის შეცვლა ან / და თანხა). აქედან გამომდინარე, არსებობს ორი ფორმულები გაანგარიშების მოგება: მარტივი პროცენტული ფორმულა და ფორმულა. მარტივი საპროცენტო სარგებელი გამოიყენება დეპოზიტის მოცულობისა და განაკვეთი სტაბილურია.

მაგალითად: გახსენით ანაბარი 8% წელიწადში წელიწადში, ანაბრის ოდენობა შეადგენს 200 ათას რუბლს.

შეცვალეთ მონაცემები განაკვეთის ფორმულაში: რეალური შემოსავალი = (დეპოზიტის ოდენობა * განაკვეთი * * (დღის განმავლობაში, რომლისთვისაც საპროცენტო სარგებელია, ხშირად ნახევარი ვადა / დღე წელიწადში)) / 100

ჩვენ განვახორციელებთ გაანგარიშებას: (200.000 * 8 * (184/365)) / 100 = 8066 რუბლი (ნამდვილი თანხა ექვს თვეში). სულ ინვესტორს მიიღებს: 216.132 რუბლი.

თუ ჩვენ ვსაუბრობთ ყოველთვიური საპროცენტო განაკვეთის (კაპიტალიზაციის) დეპოზიტზე, უნდა მივიღოთ შემდეგი ფორმულა: რეალური შემოსავალი = (ანაბრის ოდენობა * საპროცენტო განაკვეთი * * (დღეების კაპიტალიზაცია ხდება წელიწადში / დღეში)) / 100.

მოდით გამოვთვალოთ ჩვენი მაგალითით თანხის დამატება თვეში:

(200.000 * 8 * (30/365)) / 100 = 1315 რუბლი. მეორე თვის შემოსავლის გამოთვლა, დაამატეთ 1315 რუბლი თავდაპირველ დეპოზიტზე და ა.შ.

შემოსავლები მეორე თვის განმავლობაში: (201.315 * 8 * (30/365)) / 100 = 1324 რუბლი;

მესამე თვიანი შემოსავალი: 1332 რუბლი;

4-თვიანი შემოსავალი: 1341 რუბლი;

შემოსავალი მე -5 თვეში: 1350 რუბლი;

შემოსავალი მე -6 თვეში: 1359 რუბლი;

შემოსავალი მე -7 თვისთვის: 1368 რუბლი;

შემოსავალი მე -8 თვეში: 1377 რუბლი;

შემოსავალი მეცხრე თვის: 1386 რუბლი;

შემოსავალი მე -10 თვეში: 1395 რუბლი;

შემოსავალი მე -11 თვეში: 1404 რუბლი;

შემოსავალი მე -12 თვეში: 1413 რუბლი.

დეპოზიტის ჯამური შემოსავალი: 16.364 რუბლი.

სულ დეპოზიტორი იღებს: 216.364 რუბლი (232 რუბლი მეტია, ვიდრე მარტივი ინტერესი).

ანაბარზე ეფექტური საპროცენტო განაკვეთი - ინვესტორის რეალური შემოსავალი ანაბრის ანგარიშზე ანაბარზე ან ფულის ზრდის ეფექტურობით. არსებითად, ეს თქვენი ფულის ღირებულებაა თქვენთვის. ანაბარზე ეფექტური საპროცენტო განაკვეთი შეიძლება ჩაითვალოს სესხის სახით ბანკის დაბრუნების სახით. მარტივად რომ ვთქვათ, ეფექტური განაკვეთი არის დეპოზიტის მოგების საერთო პროცენტი საპროცენტო კაპიტალიზაციისა და გარკვეული საბანკო განაკვეთით. ხშირად, ეფექტური განაკვეთის გაანგარიშება ხორციელდება ორი დეპოზიტის შედარებით სხვადასხვა სადეპოზიტო პირობებით.

დეპოზიტის ეფექტური განაკვეთის გამოთვლა, გამოიყენოთ ფორმულა:

(მთლიანი თანხა (მიღებული კაპიტალიზაციის შედეგად მიღებული) / თავდაპირველი საინვესტიციო თანხა) * 100-100.

გაანგარიშება გაანგარიშება: (100-100 = 8.18% (დეპოზიტის კაპიტალიზაციისა და 8% -იანი საპროცენტო სარგებლის პროცენტული წილი).

ეფექტური დეპოზიტის განაკვეთი დეპოზიტების მახასიათებელია საპროცენტო კაპიტალიზაციის სისტემით. ეს განსხვავდება ხელშეკრულებით განსაზღვრული ნომინალური მაჩვენებლისაგან.

ჩვეულებრივი წვლილი ჰგავს. მეანაბრე ბანკს ფულს მოაქვს. ანაბრის საპროცენტო განაკვეთი. ეს მაჩვენებელი ნომინალურია. ანაბრის ინტერესი გამოითვლება და გადახდა მხოლოდ დეპოზიტის ვადის ბოლოს.

საპროცენტო სარგებლის კაპიტალით დეპოზიტი განსხვავებული საპროცენტო დარიცხვის სქემაა, ანაბრის ინტერესი ყოველთვიურად არის გათვლილი. მათ ასევე ყოველთვიურად აძლევენ, მაგრამ ბანკი არ აძლევს ფულს დეპოზიტარს. და ისინი წოდება მათ ძირითადი თანხა წვლილი. და მომდევნო თვეში, ამ ახალი (გაზრდილი) თანხაზე საპროცენტო სარგებელია. საპროცენტო სარგებლის პროცედურა - ანაბრის ოდენობის საპროცენტო განაკვეთი განისაზღვრება ყოველთვიურად, ყოველთვიურად ანაბრის ვადის გასვლამდე.

აშკარაა, რომ თუ ყოველი თვის ანაბრის თანხა იზრდება, ყოველთვიური ინტერესი იზრდება. ასევე ცხადია, რომ საპროცენტო კაპიტალიზაციის დეპოზიტის საბოლოო შემოსავალი უფრო მაღალია, ვიდრე უბრალო ანაბრისაგან იგივე ნომინალური განაკვეთით და იმავე მოქმედების ვადას.

დროა ილუსტრირება მაგალითით.

გარკვეული მოქალაქე ბანკში ასი ათასი რუბლი წელიწადში 12% -იანი ნომინალური მაჩვენებლით. წელიწადში ის მიიღებს მოგებას (100000/100) * 12 = 12000 რუბლს.

ვინ არ ახსოვს, თუ როგორ გამოვთვალოთ საპროცენტო სარგებლის დეპოზიტი, გთხოვთ აქ მოდი

სხვა მოქალაქე ასევე ბანკში წელიწადში ასი ათასი რუბლი 12% -ით, ხოლო საპროცენტო კაპიტალიზაციის დეპოზიტზე.

ამ მოქალაქის შემოსავლის გაანგარიშება განსხვავებულია, 12% წელიწადში, ეს არის თვეში 1% -ის უხეში დაახლოება

შემოსავალი 1 თვის 10000 * 0.01 = 1000

შემოსავალი მეორე თვეში (100000 + 1000) * 0.01 = 1010

შემოსავალი მე -3 თვეში (101000 + 1010) * 0.01 = 1020.1

4-თვიანი შემოსავალი (102010 + 1020.1) * 0.01 = 1030.301

შემოსავალი მე -5 თვეში (103030.3 + 1030.301) * 0.01 = 1040.61

შემოსავალი მე -6 თვეში (104060 + 1040.61) * 0.01 = 1051.01

შემოსავალი მეშვიდე თვის (105100.61 + 1051.01) * 0.01 = 1061.51

შემოსავალი მე -8 თვეში (106151.62 + 1061.51) * 0.01 = 1072.13

შემოსავალი მე -9 თვეში (107231,13 + 1072,13) * 0.01 = 1083.03

შემოსავალი მე -10 თვეში (108303.26 + 1083.03) * 0.01 = 1093.86

შემოსავალი მე -11 თვეში (109369.29 + 1093.86) * 0.01 = 1104.63

შემოსავალი მე -12 თვეში (110463.15 + 1104.63) * 0.01 = 1115.68

ყოვლისმომცველი შემოსავალი შეადგენს 12682.86 რუბლს.

ანუ დეპოზიტის დაფარვის შემდეგ მეორე ინვესტორი 682 რუბლს მიიღებს.

და ახლა მოდით გავიმეოროთ რამდენი პროცენტია თანხა 12682.86 ორიგინალიდან

(12,682.86 / 100,000) * 100 = 12.68286% ეს არის მთლიანი კაპიტალიზაციის საინვესტიციო კაპიტალიზაცია 12% -ის ნომინალური მაჩვენებლით.

ზოგჯერ (იშვიათად) ბანკები ხელშეკრულების ეფექტურ სარგებელს მიუთითებენ. მაგრამ კანონით ისინი ვალდებულნი არიან განსაზღვრონ ნომინალური კურსი. აქედან გამომდინარე, ინვესტორი იძულებული იქნება გამოითვალოს ეფექტური განაკვეთი ან დაეყრდნოს ბანკირების იმ იმედით, რომ ისინი გადაიხდიან პატიოსნად. როგორც წესი, კაპიტალიზაცია იზრდება დეპოზიტის სარგებელი წელიწადში 0.5-1,5 პროცენტით. თუ ნომინალური სარგებელი 8-15% -ს შეადგენს, მაშინ ეფექტური განაკვეთი დაახლოებით ნახევარი იქნება, თუ ნომინალური მაჩვენებელი 15% ან მეტია, მაშინ კაპიტალიზაცია ერთ პროცენტს აძლევს სარგებელს. ოცდაათი პროცენტი წელიწადში და უფრო მაღალი კაპიტალიზაციის აძლევს პლუს ერთი და ნახევარი პროცენტი. ეს ყველა უხეში შეფასებებია. უნდა ითქვას, რომ უკვე აღარ არის შესაძლებელი რუსეთის დეპოზიტის ბაზარზე 15% -ზე მეტი დაბრუნება. ინფლაცია მცირდება და განაკვეთები მცირდება.

დღეს, დეპოზიტი შეიძლება ჩაითვალოს როგორც მოგებაზე, როგორც დეპოზიტორსა და შერჩეულ ბანკში. ურთიერთდახმარებული ურთიერთობები ხდება ფულადი ინვესტიციების პროცენტული ზრდის საფუძველზე. ამ სტატიას მიეკუთვნება ეფექტური საპროცენტო განაკვეთის კონცეფცია და მისი გაანგარიშება ფინანსური დეპოზიტის არჩევისას.ეფექტური დეპოზიტის განაკვეთი (ES) გვიჩვენებს დეპოზიტარს, თუ რამდენად კარგად მუშაობს სადეპოზიტო ანგარიშზე შერჩეული ბანკში ინვესტირებული ფული. იგი იზომება როგორც პროცენტული. მისი დახმარებით მხედველობაში მიიღება დეპოზიტის ინტერესი. ES- ს გათვლით, შეადარებთ პროგრამებს, რომლებიც ბანკებს სთავაზობენ სხვადასხვა პირობებს.

როგორც წესი, ნომინალური ანაბრის საპროცენტო განაკვეთი (NR) ყოველთვის განსხვავდება ეფექტურიდან 0.5% -ით. აქ მაგალითია ეფექტური განაკვეთის გათვლები.

მაგალითი.

ივანოვ AA- მ გადაწყვიტა ფულის დაბანდება საბანკო ანგარიშზე და 12 თვის ვადის გასვლის შემდეგ. მისი ინვესტიცია 100 ათასი რუბლია. ამავდროულად, ეროვნული ასამბლეის წვლილი 10% -ს შეადგენს. ერთი წლის შემდეგ, ინვესტორის წმინდა შემოსავალი 110 ათასი რუბლი იქნება:

+ ((:) *) = 110 ათასი რუბლი

პეტროვი I.O. ასევე გადაწყვიტა იმავე პერიოდისთვის იმავე ზომის დაფინანსება. მაგრამ მისი წვლილის ინტერესი კაპიტალიზდება. ყოველთვიური განაკვეთის გათვალისწინებით, განაკვეთის საშუალო ღირებულება 0.83% -ია. შედეგად, აღმოჩნდა, რომ პირველი თვის განმავლობაში, მან მიიღო ჯილდო 830 რუბლის ოდენობით. ახლა ინტერესი დაეკისრება 100,830 რუბლის ფიგურას.

საერთო შემოსავალი შეადგენს 10,428 რუბლს. შესაბამისად, მეორე მაგალითიდან გამომდინარე, 428 რუბლს მიიღებს.

(10 428:) * = 10,43%.

აქ ვხედავთ მისი განსხვავება ნომინალური მაჩვენებლისაგან (10%).

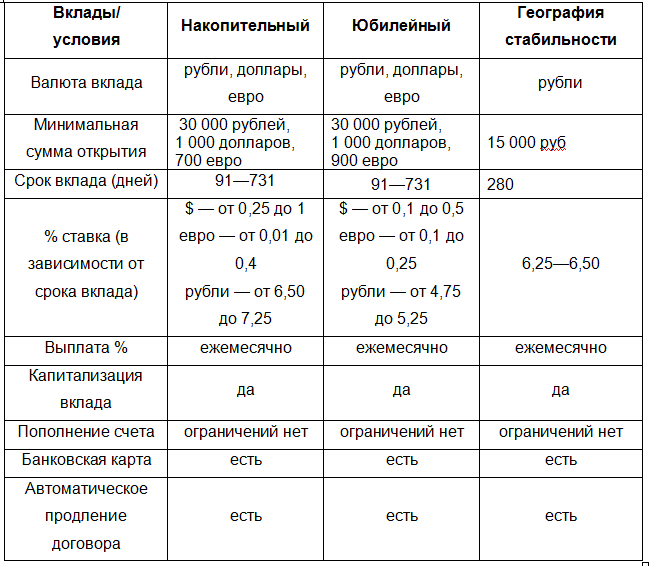

2014 წელს, საშუალო ეფექტური დეპოზიტის განაკვეთი შეადგენს 9% წელიწადში. აქ არის რამოდენიმე პროგრამა, რომელიც ახლა ბანკების მიერ რუსეთის ფედერაციის ინტერესთა კაპიტალიზაციით არის უზრუნველყოფილი.

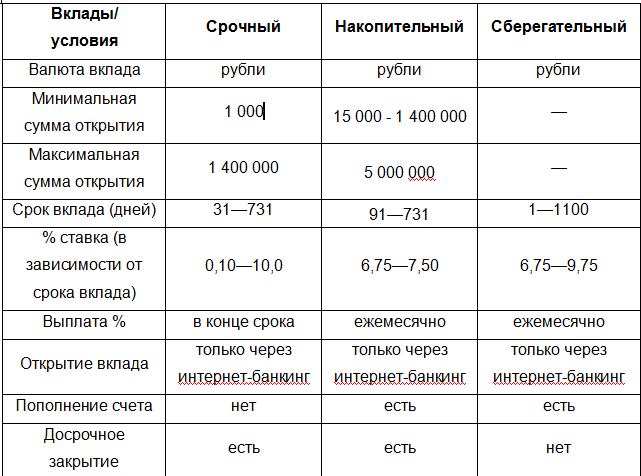

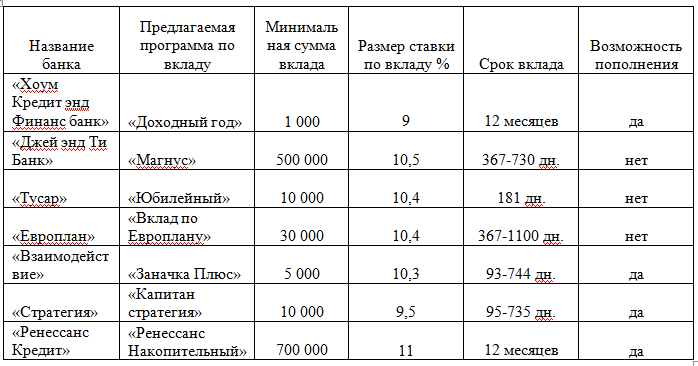

საბანკო დაწესებულებები დღეს მაღალი დონის მოქალაქეებს ანაბრის განაკვეთებს საკმაოდ მაღალ დონეზე აწვდიან. მაგრამ ხანდახან ხანდაზმული ადამიანები ძნელია განსაზღვრონ ბანკის არჩევანი და კიდევ უფრო მეტი, რათა გამოითვალონ ყველაზე მომგებიანი ინვესტიციები.

ცხრილში წარმოდგენილია რამდენიმე ბანკი, რომლებიც პენსიონერებს სთავაზობენ მომსახურებას.

Sberbank- ს აქვს რამდენიმე პროგრამა ხანდაზმული მომხმარებლებისათვის. მისი მოქმედების პერიოდში, ამ ბანკმა მიიღო რწმენის ნდობა. ქვემოთ მოცემულია Sberbank პროგრამის ფარგლებში მომგებიანობის გაანგარიშების მაგალითი.

მაგალითი

მოხუცებულ პენსიონერს საშუალო შემოსავალი აქვს. ის ფულს ფლობს 100 ათასი რუბლის ოდენობით და სურს შეავსოს თავისი წვლილი პენსიიდან შემოწირულობების სახით. ფონდების განთავსების პერიოდი - 12 თვე.

თუ პენსიონერი 100 ათას რუბლს ინახავს "შენახვის" დეპოზიტზე, მისი მოგება 6,168 რუბლს შეადგენს. აქ არის 6% და რეალური - 6.08%.

ანაბარზე "შემდგომი რეაბილიტაცია". ყოველთვიურად, პენსიონერი აპირებს შეავსოს თავისი წვლილი 1 ათასი რუბლის ოდენობით. წელიწადში ის მიიღებს - 6,226 რუბლი. თუ ხანდაზმული მოქალაქე არ შეავსებს თავის დეპოზიტს, მისი შემოსავალი 5 904 რუბლს შეადგენს. დეპოზიტის NA - 5.75%, ეფექტური განაკვეთი - 5.82%.

აქედან გამომდინარე, ეს ბევრად უფრო მომგებიანია პენსიონერისთვის, რომელმაც 100 ათასი რუბლი დააფინანსა თავისი სახსრების "დაბრუნება" დეპოზიტის პროგრამის ფარგლებში. ყოველივე ამის შემდეგ, თუ მას სურს მიიღოს პირადი შემოსავალი უფრო, მაშინ ის ყოველთვის აქ არის შესაძლებელი. და, შენახვა "შენახვა" ანაბარი, თქვენ ვერ შეძლებთ შეავსოთ თქვენი ანაბარი.

| მსგავსი სტატიები: | |

|

მე მკაცრად ხველა ღამით რა უნდა გააკეთოს

სიცივის ზოგიერთი სიმპტომი ცხელებამდე არ მოხდება და, ზოგჯერ, მათ არა აქვთ ... კოდს პროფესიული ლარი პოლონეთი - ფრჩხილის ფრჩხილის ფრჩხილიც კი

მოდის დიდი ხნის შემდეგ გადავიდა დაშორებით პრინციპი გასახდელი და repainting ყველას ... რატომ არის ზრდა ღრუბლებში?

რამდენად ხშირად ვკარგავთ ტელეფონებს? დიახ, იქნებ უბრალოდ არ დაკარგა ტელეფონი, მაგრამ ... | |