O'quvchining tanlovi

Ommabop maqolalar

Sberbank 2017-yilda mijozlar ehtiyojlari va to'lov qobiliyatlari asosida turli dasturlar va sharoitlarda jismoniy shaxslarga kredit beradi.

Bugungi kunda Sberbank bir qancha dasturlarni taklif qiladi. Kreditlar quyidagi turlarda bo'lishi mumkin:

Kredit olish uchun ariza topshirsangiz, har qanday ruxsat summasidan so'ralamiz: 15 mingdan bir yarim million rublga. Biroq, bank yuqorida ko'rsatilgan parametrlarni hisobga olgan holda kredit miqdorini mustaqil ravishda belgilaydi. Iste'mol kreditlari uchun to'lov muddati - 5 yil.

Bankirlar har bir loyihaning shartlarini batafsil o'rganish va kredit kalkulyatoridan foydalanishni tavsiya etadilar. Qulay onlayn xizmat barcha ma'lumotlarni tahlil qiladi va sizga to'g'ri loyihani tanlashda yordam beradi. Masalan, shaxsiy parametrlarga mos keladigan summani so'rasak, kalkulyator mos qiymatni taqdim etadi. Bu esa, to'g'ri amal qilish va real sharoitlarda kredit olish imkonini beradi.

![]()

Agar ish haqi kartasi mavjud bo'lsa, unda kredit olish uchun har qanday idoraga tashrif buyurishimiz mumkin. Aks holda, ro'yxatdan o'tish joyidagi ofisga murojaat qilishingiz kerak. Sizning qo'lingizda tayyor hujjatlar bo'lishi yaxshi bo'lsa, bu qaror qabul qilish muddatini ancha qisqartiradi.

(download: 80)

Onlayn faylni ko'rish:

Omonatchilar va depozit egalari yoki nafaqaxo'rlarning arizalari odatda qoida sifatida ko'rib chiqiladi. Boshqa hollarda, vaqtni o'zgartirish mumkin: ikki kundan haftasiga yoki undan ko'p. Bularning barchasi shaxsiy sharoit va tanlangan dasturimizga bog'liq. Agar bank ma'lumotni ikki marta tekshirish kerak yoki qo'shimcha ma'lumot zarur bo'lsa, hujjatlarni ko'rib chiqish muddati kechiktiriladi.

Agar iste'mol krediti tasdiqlansa, unda bir oy ichida biz butun hisobni alohida hisobga olamiz.

Tizim to'ldirishni va arizani topshirishni taklif qiladi:

Sberbank qarz oluvchining har qanday xususiyatlari bo'yicha bir nechta loyihalarni taklif etadi.

Iste'mol kreditlari imtiyozli shartlar asosida beriladi, chunki moliyaviy institut foiz stavkasini pasaytirdi. Agar bizning kafolatlarimiz bo'lsa, u holda 14,9%, agar bo'lmasa - 15,9%. Shu bilan birga, qaytarish muddati va maksimal kredit summasi o'zgarmadi.

2017-yilda ro'yxatdan o'tish uchun taklif qilingan "Sberbank" ning barcha kredit dasturlari an'anaviy ravishda iste'mol kreditlarini berish dasturlari, ipoteka va qayta moliyalash dasturlari bo'yicha uchta yirik guruhga bo'lingan. Ushbu maslahatlardan ayrimlarini batafsil ko'rib chiqing.

Ushbu bo'linish nima? Bu potentsial qarz oluvchilarga o'z ehtiyojlari va davolanish maqsadlariga eng mos keladigan taklifni tanlashga yordam beradi.

Barcha mahsulotlar o'z maqsadlariga ko'ra bo'linadi, shuning uchun siz bankning barcha kredit liniyasida navigatsiya qilish juda oson bo'ladi. Keyinchalik siz ularning qisqa ta'riflari bilan tanishishingizni tavsiya qilamiz:

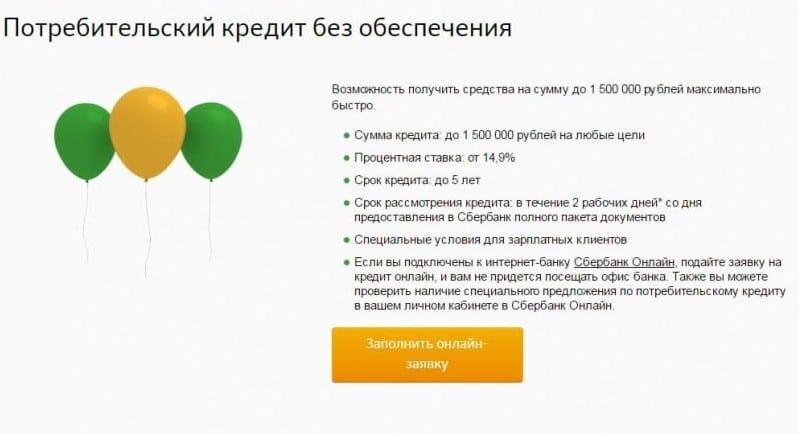

Iste'mol kreditlari.

Ular tasdiqlanishi kerak bo'lmagan har qanday maqsadlar uchun beriladi. Ta'lim olish yoki davolanish, ta'mirlashni amalga oshirish, mebel yoki maishiy texnika, elektronika sotib olish, turistik vouchers uchun pul to'lash va boshqalar.

Boshqacha aytganda, siz pul olasiz va ularning maqsadlarini tasdiqlay olmaysiz. Bugungi kunda mavjud bo'lganlar:

Ipoteka takliflari

Turarjoy ko'chmas mulkning barcha turlarida, xonadondan uylarga ko'chiriladi. Shartnomaning muddati hamma joyda - maksimal 30 yilgacha, faqat harbiy xizmatchilar uchun bu 20 yildan ortiq emas, miqdori kamida 300 ming rubl.

Asosiy va maxsus takliflar mavjud:

Taniqli xususiyat - mol-mulk qiymatining 15 foizidan, shuningdek uni baholash va sug'urta qilishdan (bu operatsiyalarning qiymati qarzdor tomonidan to'lanishi kerak) oldindan to'lovni amalga oshirish kerak.

Qayta moliyalashtirish

Bu, ya'ni, eski qarzni qoplash uchun yangi qarz berasiz. Bunday holatda siz bir nechta qarzlarni bir vaqtning o'zida birlashtirishingiz va undan kam miqdorda bir marta to'lov qilishingiz mumkin.

Ikkita variant mavjud:

Kreditlash masalasi bizning davrimizda juda dolzarb bo'lib, ammo kredit dasturini tanlashda qarz oluvchilar vaqt o'tishi bilan tasdiqlangan kreditorlar bilan aloqa qilishni afzal ko'rishadi, masalan, Rossiya Sberbanki. Ko'pgina tijorat banklari singari, ushbu kredit tashkilotida ham har xil qarz berish dasturlari mavjud bo'lib, ularning har biri alohida maqsadlar uchun, qarz berish shartlari va qarzdorlarga bo'lgan talablar. Keyinchalik, Sberbank-da jismoniy shaxslar uchun kreditlar va bank mahsulotlarining bir-biridan qanday farq qilishlari shartlarini ko'rib chiqing.

Shunday qilib, jismoniy shaxslar uchun barcha Sberbank kredit dasturlari barcha qarz oluvchilar uchun bir xil talablarga ega. Avvalo, bank kredit mijozining eng kam yoshi 21 yil bo'lganini inobatga olishingiz kerak, bu nafaqat iste'molchilarga kredit berishga nisbatan, balki bu ipoteka va hatto kredit kartalari uchun ham tegishli. Kredit shartnomasining amal qilish muddati tugaganida 75 yoshdan oshgan.

Boshqa talablar qatorida doimiy ish joyi va barqaror ish haqi, siz murojaat qilganingizda hujjatlashtirilishi lozim. Qarz oluvchi va qarzdorning muddati oxirgi 5 yil ichida oxirgi o'rinda kamida olti oy bo'lishi kerak. Qo'shimcha talablar - Fuqarolik va Rossiya Federatsiyasini ro'yxatdan o'tkazish, ijobiy kredit tarixi.

Shuni nazarda tutingki, qarz oluvchi har bir qarzdorni mas'uliyatsiz muomalaga soladi, shuning uchun talablarni o'zgartirish va qo'shimcha hujjatlarni talab qilish huquqiga ega.

Iste'mol kreditlari - bu noto'g'ri kredit, ya'ni har qanday ehtiyojlar uchun berilishi mumkin. Sberbank bir qancha iste'mol kreditlari dasturlariga ega:

Minimal tariflar ko'rsatilganligini, ular bank mijozlari va ish haqi loyihasi qatnashchilari uchun amal qiladi.

Iste'mol kreditini ro'yxatdan o'tkazish uchun, siz, albatta, pasport va daromad hisoboti kerak. Aytgancha, ish haqi loyihasining ishtirokchilari sertifikatni taqdim etishi mumkin emas. So'rovnomani bankning saytida yoki eng yaqin filialda olish mumkin. Bank qarzdorga o'z qarorining telefon orqali eng ko'pi 5 kun ichida xabar beradi.

Iste'mol krediti: shartlar

Qaysi iste'molchilarga qarz berish dasturi siz uchun foydali bo'lishini to'liq tushunish uchun, siz bankning saytiga kirishingiz va onlayn kalkulyatordan foydalanishingiz mumkin. Asosiy shartlar bilan tanishib chiqing, chunki kreditning yakuniy qiymati ularga bog'liq. Misol uchun, agar qarzdor hayot va sog'liqni sug'urta qilishni rad etsa, bu raqam bir necha foizga oshishi mumkin.

Mamlakatimizdagi yirik banklardagi ipoteka kreditlari jismoniy shaxslarga kredit berishning juda mashhur turi hisoblanadi. Buning sababi bir nechta dastur bo'lib, ularning har biri turli ko'chmas mulk ob'ektlarini sotib olishni o'z ichiga oladi. Bundan tashqari, "Sberbank" da joylashgan ipoteka krediti sadoqatli sharoitlarni, kam stavkalarni va uzoq muddatlarni o'z ichiga oladi.

Barcha takliflarni ko'rib chiqing:

Iltimos, kredit beruvchining minimal stavkalarni belgilashini unutmang, ular faqat bankning ish haqi loyihasi qatnashchilari uchun amal qiladi. Har bir qarz oluvchi uchun alohida garovga qo'yilgan harbiy kreditlar bundan mustasno.

Har bir ipotekaning umumiy xususiyatlari mavjud. Birinchidan, bu yerda imtiyozsiz uy-joy kreditini olishning iloji yo'q va uning eng kam miqdori 20 foizni tashkil qiladi, bu holat ipoteka va pensiya dasturiga taalluqli emas. Ikkinchidan, qarz oluvchining hayoti va sog'lig'ini sug'urtalash qarzdorlik darajasini pasaytiradi, garchi mijoz, aslida siyosatni tuzish yoki qilmaslikni hal qilsa-da, bank faqatgina shartnoma shartlarini bir tomonlama o'zgartirishi, ya'ni foizini oshirishi mumkin. Kredit stavkasi ko'plab omillarga bog'liq. Qarz miqdori qanchalik katta bo'lsa va kredit muddati qisqartirilsa, kredit miqdori qancha past bo'ladi.

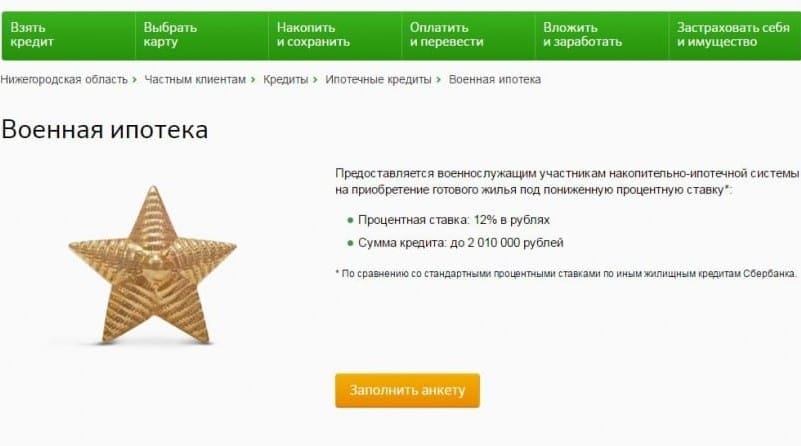

Harbiylar uchun ipoteka: shartlar

Aytgancha, "Yosh oila" dasturiga binoan, qarz oluvchilar pudratchiga haq to'lashni kechiktirishi mumkin bola tug'ilganda 3 yil muddatga. Ushbu taklifning mohiyati shundan iboratki, oylik to'lov kamroq bo'ladi, chunki to'lovchi qarzni to'lashdan ozod va faqatgina tarif rejasiga qiziqish bildiradi.

Bu 14 yoshdagi o'smirlarga mamlakatimiz universitetlarida ta'lim olish uchun pul to'lash imkonini beradigan haqiqiy noyob dastur. Kredit miqdori ta'lim xarajatlarining 100% ga etishi mumkin. Bu yerda o'smir qaramog'ida bo'lishi mumkin, chunki u vasiylik organlari va qonuniy vakili yoki ota-onasi tomonidan ruxsat berilgan. Agar kredit tasdiqlansa, undagi mablag 'ta'lim muassasasining hisob raqamiga o'tkaziladi.

Kredit bo'yicha foiz stavkasi qayta moliyalashtirish stavkasiga bog'liq. Misol uchun, bugungi kunda u 10% bo'lsa, u holda kurs 100/4 + 5 = 7,5% ga teng. Boshqacha aytganda, kurs qayta moliyalash stavkasini ortiqcha beshta ko'rsatkichga teng. Bu davlat tomonidan qo'llab-quvvatlanadigan dasturdir, qolgan ¾ qayta moliyalashtirish stavkalari davlat tomonidan qaytariladi.

Ta'lim krediti

Kreditlash muddati quyidagicha hisoblanadi: o'qish muddati - 10 yil. Qarz oluvchi kreditni to'liq ta'lim muddati tugagandan so'ng va ortiqcha uch oydan so'ng to'laydi. Ushbu muddatgacha to'lov oylik to'lov miqdorining 60% ni, ikkinchi yil uchun oylik to'lov miqdorining 40% ni tashkil qiladi. Bundan tashqari, bitiruv tugagunga qadar, qarz oluvchi shartnoma bo'yicha foizlarni to'lash uchun imtiyozli muddat amal qiladi.

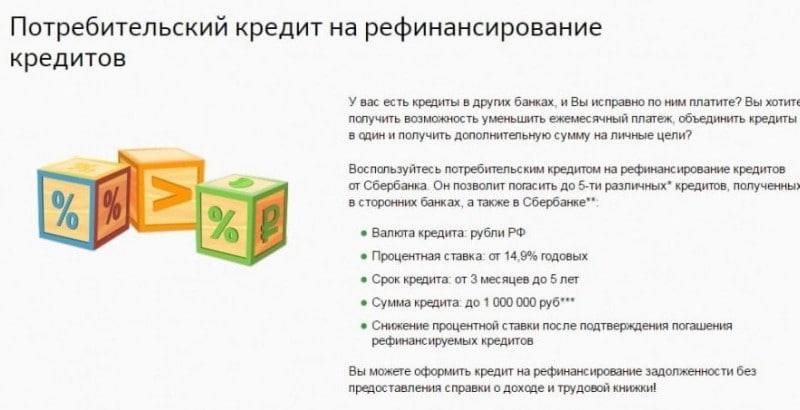

"Sberbank" da jismoniy shaxslarga beriladigan kreditlar turlarini hisobga olgan holda qayta moliyalash kreditlari bo'yicha taklifga e'tibor qaratish mumkin emas. Bu erda ikkita dastur mavjud, ulardan birinchisi boshqa banklarda bir nechta qarzlarni to'lashga yo'naltirilgan, ikkinchisi muddati o'tgan qarzlar bo'yicha qarzlarni bartaraf etishga qaratilgan. Ikkita gapni batafsilroq ko'rib chiqing.

Boshqa banklardan kreditlarni qayta moliyalashtirish

Boshqa banklardan kreditlarni qayta moliyalash uchun kredit kredit berishni o'z ichiga olgan dasturdir, ya'ni qarz oluvchi yangi kredit olish uchun ko'proq imtiyozli shartlarda, stavkani kamaytirish va muddatini oshirish orqali murojaat etishga qodir. Yangi kreditni 5 ta mavjud kreditlarga qaytarish mumkin, raqs hali ham ma'lum miqdorda naqd pulga ega bo'ladi.

Talab qilinadigan paytda qarzdorlikning kechikmasligi uchun old shart mavjud.

Ushbu turdagi kreditlashning asosiy shartlari:

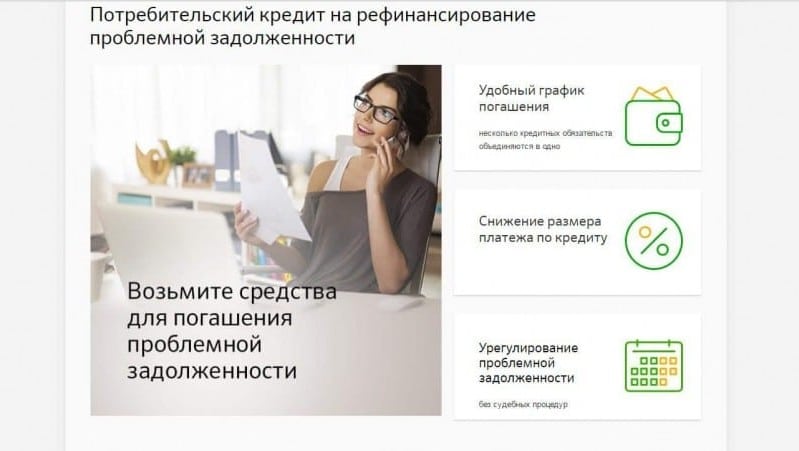

Ikkinchi dasturga ko'ra, bank muammoli kreditlarni qayta moliyalashtirishni amalga oshirib kelmoqda. Muhim shart shundan iboratki, to'lovlar muddati tugagan kreditlar Sberbankda berilishi kerak. Yangi majburiyatning stavkasi, kreditning dastlab chiqarilgan mablag'iga teng. Ushbu taklif bilan 60 ming rublgacha bo'lgan iste'mol kreditini yoki 30 ming rublgacha kredit karta qarzini yopishingiz mumkin. Kreditning maksimal muddati - 5 yilgacha.

Ushbu taklif qarzlarni to'lamaydigan Sberbank mijozlariga qaratilgan. Bu, bir tomondan, qarz beruvchiga mablag'larni qaytarish imkonini beradi, boshqa tomondan, qarzdorning sud ishi va qarzlarni majburiy to'lashdan qochishlariga yo'l qo'yilmaydi. Mijoz, bank filialida ariza berish huquqiga ega, ko'rib chiqish shartlari 5 kungacha.

Muammoli qarzlarni qayta moliyalash

Sberbank'ning jismoniy shaxslari uchun kamroq mablag 'ajratish kredit karta hisoblanadi. Bu erda bankda ko'plab takliflar mavjud:

Shuni nazarda tutingki, barcha kredit kartalari uchun limit mijozning moliyaviy to'lov qobiliyatiga qarab alohida belgilanadi, shunga o'xshash, foiz stavkasi bank tomonidan belgilanadi, barcha kartochkalar uchun eng kam 25,9%, maksimal esa yiliga 33,9% ni tashkil qiladi.

Sberbankning klassik kredit kartasi

Sberbankning kredit kartalarining boshqa afzalliklaridan tashqari mijozlar qarz mablag'laridan bepul foydalanish imkoniyatiga ega. Barcha kartochkalar uchun imtiyozli muddat - 50 kun, belgilangan vaqt mobaynida hisob qaydnomasini to'ldirishingiz va undan olgan kreditlar bo'yicha foizlarni to'lamasligingiz mumkin. Aytgancha, bu shart naqd pul olish uchun qo'llanilmaydi, faqat naqdsiz operatsiyalar.

Shunday qilib, jismoniy shaxslar uchun Sberbank'dagi barcha turdagi kreditlarni hisobga olgan holda biz bu erda har qanday mijoz o'zlari uchun foydali mahsulotni topishi mumkin degan xulosaga kelish mumkin. Bundan tashqari, barcha potentsial qarz oluvchilar bankning rasmiy veb-saytida har qanday kreditni uzoqdan olish uchun ariza berish imkoniyatiga ega. Bu erda siz moliyaviy imkoniyatlarni hisoblashda sizga yordam beradigan kredit kalkulyatorini topasiz.

Avvalroq, qarz olish juda og'ir holatlarda qo'llanilgan, ammo hozirda pulni xarid qilish odatiy holga aylanib bormoqda. Kredit mahsulotlari moliya muassasalari uchun daromad manbai bo'lib, mijozga ko'proq takliflarni taqdim etishga harakat qilmoqda. "Sberbank" ning 2017 yilga qadar kimlar uchun qarzlari bor, qanday sharoitda, kredit tashkilotlari mijozlarga qarz mablag'larini taklif qiladi?

Uzoq vaqt mobaynida Sberbank moliyaviy barqarorlikni namoyish etib, xaridorlarga imtiyozli kredit shartlari va imtiyozli kredit dasturlarini taqdim etdi. Bunga kreditlar bo'yicha noaniqlik tavakkalchiligini kamaytirish uchun mijozlarni tanlashga ehtiyotkorlik bilan yondoshish orqali erishiladi. Bank qarzdorlarga bo'lgan talabni oshirdi - mijozning kredit tarixi va uning to'lov qobiliyati har doim qarz olishdan oldin tekshiriladi.

21 yoshga to'lgan shaxslar qarz mablag'laridan foydalanishi mumkin. Qarzni to'liq to'lash kunida kreditlashning maksimal yoshi 65 yil (kafillik va kafillik mavjud bo'lmagan kreditlar uchun) yoki barcha boshqa qarzlar uchun 75 yil. Majburiy talab - kredit olish uchun murojaat qilish vaqtida daromadning mavjudligi va kamida olti oy ish tajribasi bo'lishi (jami - kamida bir yil).

Kredit muassasasi tomonidan qarz mablag'lari moliyaviy muammolarni hal qilish, tovarlar, uy-joylar, yerlarni sotib olish uchun ishlatilishi mumkin. Sberbankning jismoniy shaxslar uchun kredit dasturlarini ishlab chiqishda bank rahbariyati qarzdorlarning turli toifalari ehtiyojlarini qondirishga harakat qilmoqda. Belgilangan joyga qarab bankda quyidagilarni amalga oshirishingiz mumkin:

Sberbankda eng ko'p so'ralgan qarz mablag'lari iste'mol kreditlari hisoblanadi. Ko'pchilik mijozlar uchun mavjud bo'lib, uning dizayni soddalashtirilgan - siz hujjatlarning minimal sonini taqdim etib, uni tezda olishingiz mumkin. Kredit berilganda daromad miqdori hal qiluvchi hisoblanadi. Qarzga olingan mablag'larning qaytarilishini kafolatlash uchun daromad miqdori qarzni qaytarishning ikki barobar miqdorida bo'lishi kerak. Bank qarz oluvchilarga quyidagilarni taqdim etadi:

Uy-joy sotib olish uchun kredit mahsulotlarini ishlab chiqarish aholining turli qatlamlarining ehtiyojlarini hisobga olgan. Qarzdorlarga qarzni to'lash uchun onalik kapitalining mablag'laridan foydalanish imkoniyati beriladi, yosh oilalarga imtiyozli kredit berish taklif etiladi. Sberbankning 2017 yilda jismoniy shaxslarga berilgan quyidagi ipoteka kreditlari mavjud:

Ko'p miqdorda qarz olish kerak bo'lganlar uchun jismoniy shaxslarga maxsus Sberbank krediti taqdim etiladi, ular mavjud mol-mulkni garov sifatida ta'minlashni o'z ichiga oladi. Ushbu kredit kreditlarning ikki turi - ipoteka va iste'molchining xususiyatlarini birlashtiradi:

Uy-joy va iste'mol kreditlari uchun, Sberbank tomonidan qarz berish shartlari jihatidan farq qiladi, ammo moliya muassasasining umumiy shartlari quyidagicha ajralib turadi:

Nomoddiy bo'lmagan kreditlar kundalik ehtiyojlarni qondirish uchun mo'ljallangan, shuning uchun quyidagi shartlarda pul topish mumkin:

Uy-joy sotib olish uchun beriladigan kreditlar ikki shartnoma mavjudligini kafolatlaydi: kreditlar va garov. Kredit shartnomasi quyidagi shartlarda bajariladi:

Barcha qarz oluvchilar uchun yaxshi yangilik fevral oyida barcha kredit mahsulotlari uchun moliyaviy tashkilotlarning foiz stavkalarini pasayishi bo'ldi. Iste'molchilar ushbu aksiyadan 2017 yilning iyunigacha foydalanishi mumkin. Baza stavkalari bank mijozlari uchun mo'ljallangan. Iste'mol kreditini berishning eng daromadli davri - ikki yilgacha. Iste'mol kreditlari bo'yicha asosiy foiz stavkalari 12,9% ni, uy-joy kreditlari bo'yicha - 10,25% ni tashkil qiladi, ular quyidagi shartlarda ortishi yoki kamayishi mumkin:

Moliyaviy institut imtiyozli kredit shartlarini taqdim etadi:

Qarzlarni tanlash uchun mijozlarni tanlashga qat'iy yondoshsa ham, bank qarzdorlarning daromadlarini tasdiqlay olmasligini hisobga oladi. Sberbank qarz oluvchi tomonidan kafillik va daromad sertifikatlarini taqdim etmasdan ipoteka kreditlarini beradi. Agar qarz oluvchi sotib olgan uy-joy narxining 50 foizidan ko'prog'ini to'layotgan bo'lsa, bunday qarz olish mumkin.

Ko'p sonli hujjatlar bilan qarz oluvchilar pul qarz olishlari mumkin. Sberbankda kafolatsiz iste'mol kreditini olish uchun ular faqat bitta hujjatni - pasportni berishlari kerak. Qarz mablag'lari mijozlar va depozit egalariga eng kam bazaviy foiz stavkasi bo'yicha beriladi. Kredit oluvchilarga 150000-200000 rubl miqdorida kredit kartasi berish taklif etiladi.

Moliyaviy muassasaning shartlariga ko'ra kreditlar 75 yoshgacha bo'lgan ish beruvchilarga beriladi, ammo nafaqaxo'rning kafolati bo'lmagan taqdirda, 65 yoshgacha bo'lgan shaxslar kredit olish uchun ariza berishlari mumkin. Pensiya jamg'armasiga, Sberbankda to'lovlarni oluvchilarga ish haqi bo'yicha mijozlar uchun berilgan imtiyozlar:

Yangi mijozlarni jalb qilish maqsadida, bank 13,9% dan boshlangan jozibali foiz stavkali qulay kredit mahsulotini taklif qiladi. Agar boshqa banklarda yoki Sberbankda bir necha (eng ko'pi) miqdorda kreditlar mavjud bo'lsa, ular bir qarzda kafolatsiz (qayta moliyalashtirilmasdan) birlashtirilishi va imtiyozlarni olishlari mumkin:

Qarz oluvchilarga, iste'mol kreditini olish uchun ariza topshirish uchun siz standart hujjatlar to'plamini taqdim etishingiz kerak:

Kafolatni taqdim qilayotganda, siz kafolatchining pasportini va daromadini isbotlashingiz kerak. Agar kafolat bilan garov yoki qarz beradigan bo'lsangiz, ariza beruvchi mol-mulk bo'yicha qo'shimcha hujjatlarni taqdim etishi kerak, agar daromad sertifikati bo'lmasa, quyidagi hujjatlardan birini ko'rsatish mumkin:

Kredit olish quyidagi amallar ketma-ketligini o'z ichiga oladi:

Pul qarzdorga naqd pul bilan yoki kredit kartochkasiga pul to'lamasdan beriladi. Shartnoma bilan birgalikda qarz oluvchi kreditni qaytarish muddatini va to'lov miqdori bilan hisob-kitobni oladi. Pulni oyiga teng miqdorda (annuitet) to'lash kerak, hissa miqdori foizlar va qarz miqdoridan iborat. Qarz oluvchi to'lov muddatlari yoki miqdorlariga rioya qilmasa, bankka jarima soladi.

Qarz oluvchilar uchun onlayn tarzda kredit olish uchun ariza berish qulaydir, shuning uchun siz vaqtni tejashingiz va foiz stavkalarini pasaytirishingiz mumkin. Mijoz:

| Tegishli maqolalar: | |

|

Nutmeg - xususiyatlari va kontrendikativligi

20 metrgacha cho'zilgan abadiy daraxt Moluxsadan keladi ... Dmitriy Nagievning yoshi qancha?

Dmitriy Nagiev: yosh Yoshlikdagi ijodkorning surati ... Qarz uchun qanday hujjatlar kerak?

1997-2015 yillarda "Sberbank" PAO. Rossiya, Moskva, 117997, ul. Vavilova, 19 yosh ... | |