Voľba čitateľa

Populárne články

Efektívna úroková sadzba na vklad - čo to je? Pokúsme sa na to prísť. Táto sadzba platí len pre dlhodobé vklady. Čím dlhšie je termín, tým väčšie je percento, ktoré môže banka ponúknuť.

Sadzba bude vyššia av neprítomnosti dopĺňania a čiastočných výberov. V tomto prípade môžete strieľať záujem.

Príspevky sú odlišné. Musíte si pozorne prečítať všetky podmienky. V jednom prípade, ak chcete uzavrieť vklad vopred, a nie je na ňom čiastočný výber, potom všetky percentá môžu zmiznúť. tj minimálna cena. V inom prípade, s včasným uzavretím s možnosťou výberu peňazí, sa sadzba nezmení.

Tento pojem sa vzťahuje na tie vklady, v ktorých existuje kapitalizácia. tj keď sa k vkladu pripočíta úrok. A tieto percentá môžu byť účtované úroky. Takýto výpočet sa nazýva komplex. a to komplexná stávka je účinná.

Úrok môže byť pripísaný na vkladový účet každý mesiac a každý štvrťrok. To všetko závisí od podmienok zmluvy.

Jednoduchá sadzba je, keď sa k vkladu nepridá úrok. Je jasné, že percentuálne zloženie bude efektívnejšie a prinesie väčší zisk ako jednoduchý. Zvážte to príkladom.

1. Komplikovaná (efektívna) sadzba - výpočet príjmu komplexnou sadzbou.

Výška 200 tisíc rubľov. Sadzba vkladov je 7,76%. Termín - 1 rok. S kapitalizáciou.

Príjmy budú predstavovať 13 182,19 rubľov.

2. Jednoduchá stávka.

Výška 200 tisíc rubľov. Sadzba vkladov je 7,76%. Termín - 1 rok. Bez kapitalizácie.

Príjem bude 12 800 rubľov.

Teraz vieme, že najväčší výnos prinesie príspevok s kapitalizáciou úrokov.

Efektívna úroková sadzba vkladu je charakteristická pre vklad s úrokovou kapitalizáciou.

Líši sa od sadzby uvedenej v zmluve - nominálnej. Nižšie sa pozrieme na to, ako vypočítať efektívnu úrokovú sadzbu na vklad, ale teraz sa pozrime, čo to je.

Pri vklade banka priradí určitú sadzbu. Nazýva sa par. Ak osoba vykonala vklad bez kapitalizácie, na konci tohto obdobia dostane naakumulovaný úrok z pôvodnej sumy.

Ak sa klient rozhodne, úrok bude účtovaný mesačne. V tomto prípade môžu byť klientovi vystavené alebo započítané do sumy na účte.

Nasledujúci mesiac sa účtuje úrok z novej sumy, pričom časovo rozlíšený čas za posledný mesiac. Tento postup sa bude opakovať až do konca vkladu.

Čím väčšia je suma na vkladovom účte, tým viac sa na konci zvýši úrok. Je zrejmé, že s rovnakým termínom, pre vklady s kapitalizáciou, príjmy sú výraznejšie ako pre vklady s nominálnou sadzbou.

Efektívna úroková sadzba ukazuje, ako sa násobia vkladateľské peniaze. Meria sa ako percento a môže sa líšiť od nominálnej a väčšej a menšej strany. Pomocou efektívnej stávky môžete porovnať vklady s rôznymi podmienkami.

Úroková sadzba nie je ukazovateľom ziskovosti vkladu, musíte však zohľadniť aj jeho vlastnosti. Ak chcete zistiť ziskovosť vkladu, mali by ste sa naučiť, ako vypočítať úroky.

Samozrejme, môžete sa spoľahnúť na skúsenosti zamestnanca banky, ale je dôležité, aby ste to dokázali sami, berúc do úvahy tak úrokovú sadzbu, ako aj vlastnosti.

Na výpočet zloženého úroku sa používa nasledujúci vzorec: S = (P * I * j / K) / 100.

S - množstvo peňazí, ktoré investor dostane.

P - Počiatočná suma investície, ako aj každá nasledujúca suma, berúc do úvahy úroky nahromadené za posledné obdobie.

I - úroková sadzba ročne.

j - počet dní v období, na ktoré sa úroky časovo rozlišujú.

K - počet dní v roku.

Termín vkladu je 3 mesiace (január, február, marec). Úroková sadzba - 15% ročne. Záloha - 1 000 rubľov.

Pre január - S = (1000 * 15 * 31 (deň) / 365) / 100, S = 12,74 rubľov.

Pre február - S = (1012,74 * 15 * 28/365) / 100 = 11,65 rubľov (výška narastajúcich úrokov sa zvyšuje každý mesiac, v tomto prípade nižšia z dôvodu menšieho počtu dní vo februári).

Pre marec - S = (1024,39 * 15 * 31/365) / 100 = 13,05 rubľov.

Takže s každým mesiacom narastá výška nahromadeného úroku, resp. Príjmy z vkladov s kapitalizáciou sú oveľa vyššie.

Dnes viac a viac našich krajanov používa bankové vklady. To nie je prekvapujúce, pretože investovaním určitého množstva je celkom možné ho zvýšiť po určitom časovom intervale, hoci nie veľmi, ale výrazne.

Skutočná predstava o príjme z vkladu nie je vždy rovnaká, ako je uvedené v brožúrach. Napríklad ponúka vklady v 7% ročne v rubľoch. Toto číslo je ďaleko od percentuálneho zisku, ktorý očakávate. Preto, aby sme pochopili skutočný obraz, vykonáme výpočty. Dôležitou skutočnosťou je (zmena úrokov a / alebo výška vkladu). V závislosti od toho existujú dva vzorce pre výpočet zisku: jednoduchý percentuálny vzorec a vzorec. Jednoduchý záujem sa používa vtedy, keď je výška vkladu a sadzba stabilná.

Napríklad: ste otvorili vklad vo výške 8% ročne za rok, výška vkladu je 200 tisíc rubľov.

Nahraďte údaje vo vzorci sadzieb: Reálny príjem = (Výška vkladu * sadzba% * (dni, za ktoré sa účtuje úrok, často polovica obdobia / dni v roku)) / 100

Výpočet vykonáme: (200 000 * 8 * (184/365)) / 100 = 8066 rubľov (skutočná suma, ktorú dostaneme za šesť mesiacov). Celkovo vkladateľ dostane: 216.132 rubľov.

Ak hovoríme o vklade s mesačným prepočítavaním úrokov (kapitalizácia), mal by sa použiť nasledujúci vzorec: Reálny príjem = (Výška vkladu * úroková sadzba * * (nastáva deň kapitalizácie / dni v roku)) / 100.

Pre náš príklad vypočítajte pridanie sumy v mesiaci:

(200 000 * 8 * (30/365)) / 100 = 1315 rubľov. Ak chcete vypočítať príjem za druhý mesiac, pridajte 1315 rubľov k počiatočnému vkladu, atď.:

Príjmy za druhý mesiac: (201,315 * 8 * (30/365)) / 100 = 1324 rubľov;

Príjmy za tretí mesiac: 1332 rubľov;

4. mesačný príjem: 1341 rubľov;

Príjem za 5. mesiac: 1350 rubľov;

Príjmy za 6. mesiac: 1359 rubľov;

Príjmy za 7. mesiac: 1368 rubľov;

Príjmy za 8. mesiac: 1377 rubľov;

Príjmy za 9. mesiac: 1386 rubľov;

Príjem za 10. mesiac: 1395 rubľov;

Príjmy za 11. mesiac: 1404 rubľov;

Príjmy za 12. mesiac: 1413 rubľov.

Celkové príjmy z vkladu: 16.364 rubľov.

Celkový vkladateľ dostane: 216.364 rubľov (232 rubľov viac ako v prípade jednoduchého záujmu).

Efektívna úroková sadzba na vklade - zobrazuje reálny príjem investora z vkladu alebo účinnosť rastu peňazí na účte vkladateľa. V podstate je to hodnota vašich peňazí za vás. Efektívnu úrokovú sadzbu na vklad možno považovať za bankový výnos z poskytnutých úverov. Jednoducho povedané, efektívna sadzba je súčet ziskovosti vkladu s úrokovou kapitalizáciou a určitou bankovou sadzbou. Výpočet efektívnej sadzby sa často vykonáva s cieľom porovnania dvoch vkladov s rôznymi podmienkami vkladov.

Na výpočet efektívnej sadzby vkladu použite vzorec:

(Celková suma (prijatá z investície s kapitalizáciou) / počiatočná výška investície * 100-100.

Vykonajte výpočet: (216.364 / 200.000) * 100-100 = 8.18% (percentuálny podiel z vkladu s kapitalizáciou a bankovým úrokom 8%).

Efektívna sadzba vkladov je charakteristická pre vklady so systémom úrokovej kapitalizácie. Líši sa od nominálnej sadzby uvedenej v zmluve.

Bežný príspevok vyzerá takto. Vkladateľ prináša peniaze do banky. K vkladom je priradená úroková sadzba. Táto miera sa nazýva nominálna. Úroky z vkladu sa vypočítajú a zaplatia až na konci lehoty vkladu.

Vklad s kapitalizáciou úrokov má rozdielnu úrokovú sadzbu, úroky z vkladu sa počítajú mesačne. A tiež vydávajú mesačne, ale banka nedáva peniaze vkladateľovi. A zaraďuje ich do hlavnej sumy príspevku. A budúci mesiac sa úroky z tejto novej (zvýšenej) sumy účtujú. Postup úrokového rozlíšenia - výpočet úroku z vkladu sa bude cyklicky opakovať každý mesiac až do zániku vkladu.

Je zrejmé, že ak sa každý mesiac zvýši výška vkladu, zvýši sa aj mesačný úrok. Je tiež zrejmé, že konečný príjem z vkladu s úrokovou kapitalizáciou bude vyšší ako z jednoduchého vkladu s rovnakou nominálnou sadzbou as rovnakým obdobím platnosti.

Je čas ilustrovať príkladom.

Určitý občan dať do banky sto tisíc rubľov ročne s nominálnou sadzbou 12 percent ročne. za rok dostane zisk (100000/100) * 12 = 12000 rubľov.

Kto si nepamätá, ako vypočítať úroky z vkladu, prosím sem

Iný občan tiež dal v banke za rok sto tisíc rubľov na 12%, ale na vklad s úrokovou kapitalizáciou.

Výpočet príjmu tohto občana vyzerá inak, 12% ročne, čo je v hrubej aproximácii 1% mesačne.

príjem za prvý mesiac 10000 * 0,01 = 1000

príjem za druhý mesiac (100000 + 1000) * 0,01 = 1010

príjem za 3. mesiac (101000 + 1010) * 0,01 = 1020,1

príjmy za 4. mesiac (102010 + 1020,1) * 0,01 = 1030,301

príjem za 5. mesiac (103030,3 + 1030,301) * 0,01 = 1040,61

príjem za 6. mesiac (104060 + 1040,61) * 0,01 = 1051,01

príjem za 7. mesiac (105100,61 + 1051,01) * 0,01 = 1061,51

príjem za 8. mesiac (106151,62 + 1061,51) * 0,01 = 1072,13

príjem za 9. mesiac (107231,13 + 1072,13) * 0,01 = 1083,03

príjem za 10. mesiac (108303,26 + 1083,03) * 0,01 = 1093,86

príjem za 11. mesiac (109369,29 + 1093,86) * 0,01 = 1104,63

príjem za 12. mesiac (110463,15 + 1104,63) * 0,01 = 1115,68

Komplexný príjem predstavoval 12682,86 rubľov.

tj druhý investor dostane po splatnosti vkladu viac ako 682 rubľov.

A teraz prepočítame, koľko percent je suma 12682,86 z pôvodných sto tisíc

(12 682,86 / 100 000) * 100 = 12,68286% Ide o celkovú návratnosť investícií s kapitalizáciou v nominálnej sadzbe 12% ročne, ktorá sa nazýva efektívna návratnosť investícií s kapitalizáciou.

Niekedy (zriedka) banky uvádzajú efektívny výnos v zmluve. Podľa zákona sú však povinní určiť nominálnu sadzbu. Preto je investor nútený buď vypočítať efektívnu sadzbu sám, alebo sa spoliehať na bankára v nádeji, že budú platiť čestne. Kapitalizácia spravidla zvyšuje výnos vkladov o 0,5-1,5% ročne. Ak je nominálny výnos v rozsahu 8-15%, potom bude efektívna sadzba približne o polovicu vyššia, ak je nominálna sadzba 15% alebo viac, potom kapitalizácia zvýši o jedno percento. Tridsať percent ročne a vyššia - kapitalizácia dáva plus jeden a pol percenta. To všetko sú hrubé odhady. Treba povedať, že na ruskom trhu s vkladmi už nie je možné nájsť návratnosť nad 15%. Inflácia klesá a miery klesajú.

Vklad možno dnes považovať za typ zárobku, a to pre vkladateľa aj pre vybranú banku. Vzájomne prospešné vzťahy sa vyskytujú na základe zvýšenia podielu investícií v hotovosti. Tento článok je venovaný konceptu efektívnej úrokovej miery a jej výpočtu pri výbere finančného vkladu.Efektívna sadzba vkladov (ES) ukazuje vkladateľovi, do akej miery fungujú peniaze vložené do vybranej banky na vkladovom účte. Meria sa v percentách. S jeho pomocou sa berie do úvahy kapitalizácia úrokov z vkladu. Po vypočítaní ES môžete porovnať programy, ktoré banky ponúkajú za rôznych podmienok.

Úroková sadzba nominálneho vkladu (NR) sa spravidla líši od efektívnej úrokovej sadzby približne o 0,5%. Tu sú výpočty efektívnej sadzby príkladom.

Príklad.

Ivanov AA sa rozhodol investovať peniaze na bankový účet a vydať vklad na dobu 12 mesiacov. Jeho investícia je 100 tisíc rubľov. Príspevok Národného zhromaždenia je zároveň 10%. O rok neskôr bude čistý zisk investora 110 tisíc rubľov:

+ ((:) *) = 110 tisíc rubľov

Petrov I.O. rozhodlo investovať fondy rovnakej veľkosti na rovnaké obdobie. Úroky z jeho príspevku sa však aktivujú. Priemerná hodnota sadzby s prihliadnutím na členenie na mesačnej báze je 0,83%. Ako výsledok, ukazuje sa, že za prvý mesiac, muž dostal odmenu vo výške 830 rubľov. Teraz úroky budú účtované na čísle 100.830 rubľov.

Celkový príjem sa rovná 10 428 rubľov. V dôsledku toho prispievateľ z druhého príkladu dostane viac o 428 rubľov.

(10 428:) * = 10,43%.

Tu vidíme jeho rozdiel od nominálnej sadzby (10%).

V roku 2014 je priemerná efektívna úroková sadzba 9% ročne. Tu sú niektoré programy, ktoré teraz poskytujú banky v Ruskej federácii s úrokovou kapitalizáciou.

Bankové inštitúcie dnes poskytujú sadzby vkladov pre seniorov na pomerne vysokej úrovni. Ale veľmi často je pre starších ľudí ťažké určiť výber banky a ešte viac, aby sa vypočítala najziskovejšia investícia.

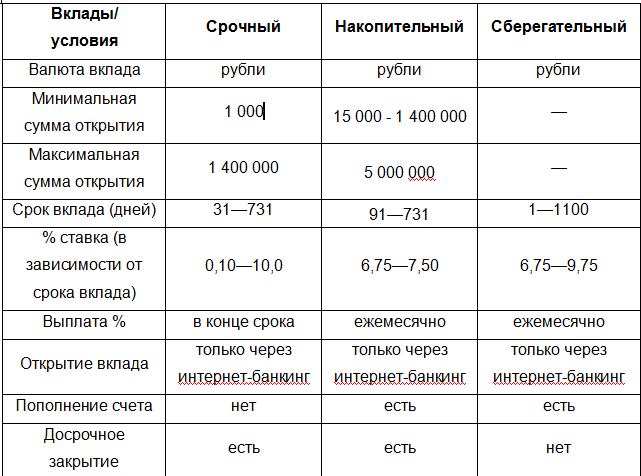

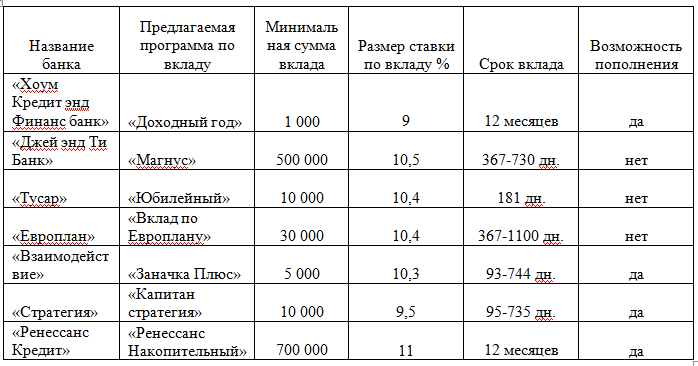

V tabuľke je uvedených niekoľko bánk, ktoré dobrovoľne ponúkajú dôchodcom svoje služby.

Sberbank má niekoľko programov pre starších zákazníkov. Počas obdobia pôsobenia banky získala dôveru dôchodcov. Nižšie je uvedený príklad výpočtu ziskovosti v rámci programu Sberbank.

príklad

Starší dôchodca má priemerný príjem. Vlastní sumu peňazí vo výške 100 tisíc rubľov a chce doplniť svoj príspevok vo forme príspevkov z dôchodku. Obdobie umiestňovania finančných prostriedkov - 12 mesiacov.

Ak dôchodca investuje 100 tisíc rubľov po dobu jedného roka do „Save“ vkladu, jeho zisk bude 6 168 rubľov. Tu NA je 6%, a reálne - 6,08%.

Ďalšie na vklad "Doplniť". Každý mesiac dôchodca doplní svoj príspevok vo výške 1 000 rubľov. Za rok dostane - 6 226 rubľov. A ak starší občan nedoplnil svoj vklad, jeho príjem by sa rovnal 5 904 rubľov. NA vkladu - 5,75%, efektívna sadzba - 5,82%.

V dôsledku toho je pre dôchodcu, ktorý investoval 100 tisíc rubľov, oveľa výhodnejšie, aby svoje prostriedky vložil do programu „Top up“. Koniec koncov, ak chce viac zarobiť, potom je tu vždy k dispozícii. Ak vyberiete vklad „Save“, nebudete môcť svoj vklad doplniť.

| Súvisiace články: | |

|

Silný kašeľ v noci čo robiť

Niektoré príznaky prechladnutia sa vyskytujú bez horúčky, a preto niekedy nie sú ... Kodi Professional Gel poľský - rýchly rast nechtov aj pri lakovaní na nechty

Móda sa už dávno odvrátila od princípu obliekania a prelakovania všetkých v ... Prečo je stúpanie v oblakoch dobré

Ako často strácame telefóny? Áno, možno ste nestratili telefón, ale ... | |