вибір читачів

Популярні статті

Ефективна процентна ставка за вкладом - що це таке? Давайте спробуємо розібратися. Така ставка застосовується тільки до довгострокових вкладах. І чим довше термін, тим більший відсоток може запропонувати банк.

Ставка буде вище і при відсутності поповнення, і часткового зняття грошей. При цьому відсотки знімати можна.

Вклади бувають різні. І потрібно уважно прочитати всі умови. В одному випадку, якщо ви хочете закрити вклад раніше терміну, а на ньому немає часткового зняття, то можуть пропасти всі відсотки. Тобто буде мінімальна ставка. В іншому випадку, при достроковому закритті з можливістю зняття грошей, ставка не зміниться.

Це поняття відноситься до тих вкладами, в яких є капіталізація. Тобто коли відсотки додаються до вкладу. І на ці відсотки можна нараховувати відсотки. Такий розрахунок називається складним. Саме складна ставка є ефективною.

Відсоток може зараховуватися на рахунок вкладу як кожен місяць, так і кожен квартал. Все залежить від умов договору.

Проста ставка - це коли відсотки не додаються до вкладу. Зрозуміло, що складний відсоток буде ефективніше і принесе більше прибутку, ніж простий. Розглянемо це на прикладі.

1. Складна (ефективна) ставка - розрахунок доходу за складною ставкою.

Сума 200 тисяч рублів. Відсоток вкладу - 7,76%. Термін - 1 рік. З капіталізацією.

Дохід складе 13 182,19 рублів.

2. Проста ставка.

Сума 200 тисяч рублів. Відсоток вкладу - 7,76%. Термін - 1 рік. Без капіталізації.

Дохід буде 12 800 рублів.

Тепер ми знаємо, що найбільшу прибутковість принесе вклад з капіталізацією відсотків.

Ефективна процентна ставка по депозиту - це характеристика вкладу з капіталізацією відсотків.

Вона відрізняється від тієї ставки, яка вказана в договорі - номінальної. Нижче ми розглянемо, як розрахувати ефективну процентну ставку за вкладом, а поки розберемося, що вона собою являє.

По депозиту банк призначає певну ставку. Вона називається номінальною. Якщо людина оформив вклад без капіталізації, то в кінці терміну він отримає нараховані відсотки від початкової суми.

Якщо ж клієнт вибере, то відсотки будуть нараховуватися щомісячно. При цьому вони можуть видаватися клієнтові або ж зараховуватися до суми на рахунку.

В наступному місяці відсотки нараховуються вже на нову суму, з нарахованими за минулий місяць. Така процедура буде повторюватися до кінця дії вкладу.

Звичайно ж, чим більше сума на вкладному рахунку, тим більше відсотків буде нараховано в результаті. Очевидно, що при одному і тому ж терміні за вкладами з капіталізацією дохід істотніше, ніж по депозитах з номінальною ставкою.

Ефективна процентна ставка показує, як примножуються гроші вкладника. Вона вимірюється у відсотках і може відрізнятися від номінальної і в більшу, і в меншу сторону. За допомогою ефективної ставки можна порівняти вклади з різними умовами.

Процентна ставка не є показником прибутковості вкладу, потрібно також враховувати його властивості. Щоб дізнатися прибутковість по депозиту, слід навчитися рахувати відсотки.

Звичайно, можна покластися на досвід банківського співробітника, але важливо вміти робити це і самостійно, враховуючи і процентну ставку, і властивості.

Для розрахунку складних відсотків використовують формулу виду: S = (P * I * j / K) / 100.

S - сума грошових коштів, яку отримає вкладник.

P - Початкова сума вкладення, а також кожна наступна сума з урахуванням відсотків, нарахованих за минулий період.

I - процентна ставка річних.

j - кількість днів в періоді, за який проводиться нарахування відсотків.

K - кількість днів в році.

Термін вкладу - 3 місяці (січень, лютий, березень). Відсоткова ставка - 15% річних. Початковий внесок - 1 000 рублів.

За січень - S = (1 000 * 15 * 31 (день) / 365) / 100, S = 12.74 рублів.

За лютий - S = (1012,74 * 15 * 28/365) / 100 = 11.65 рублів (сума нарахованих відсотків щомісяця збільшується, в даному випадку нижче через меншої кількості днів у лютому).

За березень - S = (1024.39 * 15 * 31/365) / 100 = 13,05 рублів.

Так з кожним місяцем сума нарахованих відсотків все більше, відповідно і дохід по депозиту з капіталізацією значно вище.

На сьогодні банківські депозити використовує все більше наших співвітчизників. Це не дивно, оскільки вклавши певну суму цілком можна через якийсь певний часовий інтервал примножити її, хоч і не дуже, зате відчутно.

Дійсне уявлення про дохід від вкладу не завжди таке, як розписано в буклетах. Наприклад, пропонує вклади під 7% річних в рублях. Ця цифра далеко не той відсоток прибутку, якого ви очікуєте. Тому, щоб усвідомити реальну картину, проведемо підрахунки. Важливим фактом є (зміна відсотка і / або суми вкладу). Залежно від цього виділяють дві формули для підрахунку прибутку: формулу простого відсотка і формулу. Прості відсотки використовуються, коли сума вкладу і ставка стабільні.

Для прикладу: ви відкрили депозит під 8% річних, терміном на рік, обсяг депозиту - 200 тисяч рублів.

Підставами дані в формулу ставки: Реальний дохід = (Сума депозиту * ставка% * (дні, за які нараховується відсоток, часто половина терміну / дні в році)) / 100

Проведемо розрахунок: (200.000 * 8 * (184/365)) / 100 = 8066 рублів (реальна сума, яку ми отримаємо за півроку). Всього вкладник отримає: 216.132 рубля.

Якщо мова йде про внесок з щомісячним перерахунком відсотків (капіталізацією), то слід використовувати таку формулу: Реальний дохід = (Сума депозиту * ставка% * (дні, за які відбувається капіталізація / дні в році)) / 100.

Прорахуємо для нашого прикладу додаток суми через місяць:

(200.000 * 8 * (30/365)) / 100 = 1315 рублів. Щоб провести підрахунки доходу за другий місяць, додаємо 1315 рублів до початкового внеску і т.д .:

Дохід за 2-й місяць: (201.315 * 8 * (30/365)) / 100 = 1324 рублів;

Дохід за 3-й місяць: тисяча триста тридцять дві рублів;

Дохід за 4-й місяць: тисяча триста сорок один рублів;

Дохід за 5-й місяць 1350 рублів;

Дохід за 6-й місяць: 1359 Отримати рублів;

Дохід за 7-й місяць: 1368 рублів;

Дохід за 8-й місяць: 1377 рублів;

Дохід за 9-й місяць: тисяча триста вісімдесят шість рублів;

Дохід за 10-й місяць: 1395 рублів;

Дохід за 11-й місяць: 1404 рублів;

Дохід за 12-й місяць: 1413 рублів.

Загальний дохід від вкладу: 16.364 рублів.

Разом вкладник отримує: 216.364 рублів (на 232 рубля більше, ніж у випадку з простим відсотком).

Ефективна процентна ставка за вкладом - показує реальний дохід інвестора від вкладу або ефективність зростання грошей на рахунку вкладника. По суті, це цінність Ваших грошей для Вас. Ефективна ставка за вкладом можна розглядати як банківську прибутковість по його виданими кредитами. Якщо говорити простими словами, то ефективна ставка - підсумок по прибутковості вкладу з капіталізацією відсотка і певної банківською ставкою. Часто розрахунок ефективної ставки проводять з метою порівняння двох депозитів з різними термінами вкладу.

Для обчислення ефективної ставки за вкладом використовують формулу:

(Загальна сума (отримана від вкладення з капіталізацією) / початкову суму вкладення) * 100-100.

Проведемо розрахунок: (216.364 / 200.000) * 100-100 = 8,18% (відсоток доходу від вкладу з капіталізацією і банківським відсотком 8%).

Ефективна ставка за вкладом це характеристика вкладів з системою капіталізації відсотків. Вона відрізняється від номінальної ставки, зазначеної в договорі.

Звичайний внесок виглядає так. Вкладник приносить банку гроші у внесок. По вкладу призначають процентну ставку. Ця ставка називається номінальною. Відсотки за вкладом нараховують і виплачують тільки в кінці терміну дії вкладу.

Вклад з капіталізацією процентовімеет іншу схему нарахування процентов.Проценти за вкладом нараховують щомісяця. І так само щомісяця видают.Но банк неотдаёт гроші вкладнику на руки. А зараховує їх до основної суми вкладу. І в наступному місяці відсотки нараховуються вже на цю нову (зрослу) суму. Процедура нарахування відсотків - зарахування відсотків до суми вкладу буде циклічно повторяться щомісяця до тих пір, поки не закінчиться термін дії вкладу.

Очевидно, що якщо кожен місяць сума вкладу зростає, то щомісячне нарахування процентовтоже буде збільшуватися. Так само очевидно, що кінцевий доход від вкладу з капіталізацією відсотків виявиться вище, ніж від простого вкладу з тієї ж самої номінальною ставкою і з тим же терміном дії.

Настав час проілюструвати сказане на прикладі.

якийсь громадянин поклав в банк сто тисяч рублів на рік за номінальною ставкою в12 відсотків річних. через рік він отримає прибуток (100000/100) * 12 = 12000 рублів.

Хто не пам'ятає, як рахувати відсотки від вкладу, завітайте сюди

інший громадянин теж поклав в банк на рік сто тисяч рублів під 12%, але на вклад з капіталізацією відсотків.

Розрахунок доходів цього громадянина виглядає іначе.12% річних, це в грубому наближенні 1% в місяць

дохід за 1-й місяць 10000 * 0,01 = 1000

дохід за 2-й місяць (100000 + 1000) * 0,01 = 1010

дохід за 3-й місяць (101000 + 1010) * 0,01 = 1020,1

дохід за 4-й місяць (102010 + 1020,1) * 0,01 = 1030,301

дохід за 5-й місяць (103030,3 + 1030,301) * 0,01 = 1040,61

дохід за 6-й місяць (104060 + 1040,61) * 0,01 = 1051,01

дохід за 7-й місяць (105100,61 + 1051,01) * 0,01 = 1061,51

дохід за 8-й місяць (106151,62 + 1061,51) * 0,01 = 1072,13

дохід за 9-й місяць (107231,13 + 1072,13) * 0,01 = 1083,03

дохід за 10-й місяць (108303,26 + 1083,03) * 0,01 = 1093,86

дохід за 11-й місяць (109369,29 + 1093,86) * 0,01 = 1104,63

дохід за 12-й місяць (110463,15 + 1104,63) * 0,01 = 1115,68

Сукупний дохід склав 12682,86 рублів.

Тобто другий вкладник після закінчення терміну вкладу отримає на 682 рубля більше.

А тепер перерахуємо скільки відсотків становить сума 12682,86от початкових ста тисяч

(12682,86 / 100000) * 100 = 12,68286% така підсумкова прибутковість вкладу з капіталізацією з номінальною ставкою 12% годових.Ета ітоговаядоходность якраз і називається ефективна прибутковість по вкладу з капіталізацією.

Іноді (рідко) банки вказують реальний дохід в договорі. Але за законом вони зобов'язані вказувати номінальну ставку. Тому ефективну ставку вкладник змушений або розраховувати сам, або довіритися банкірам в надії, що ті заплатять чесно. Як правило, капіталізація збільшує прибутковість вкладу на 0,5-1,5 відсотка річних. Якщо номінальна прибутковість в межах 8-15%, то ефективна ставка, орієнтовно, буде більше на пів-відсотка, якщо номінальна ставка 15% і вище, то капіталізація додає один відсоток до прибутковості. Тридцять відсотків річних і вище - капіталізація дає плюс півтора відсотка. Все це грубі прикидки. Треба сказати, що знайти на російському ринку депозитів прибутковість вище 15% вже неможливо. Інфляція знижується, падають і ставки.

Сьогодні депозит можна розглядати як вид заробітку, як для вкладника, так і для обраного банку. Взаємовигідні відносини відбуваються на основі зростання відсотка по фінансовим вкладенням. Дана стаття присвячена поняттю ефективної процентної ставки і її розрахунку при виборі фінансового внеску.Ефективна ставка за вкладом (ЕС) показує вкладнику, наскільки успішно працюють гроші, вкладені в обраний банк на депозитний рахунок. Вимірюється вона в процентному співвідношенні. З її допомогою враховується капіталізація відсотків на депозит. Розрахувавши ЕС, можна порівнювати програми, які пропонують банки на різних умовах.

Як правило, номінальна процентна ставка за вкладом (НС) завжди різниться з ефективною десь на 0,5%. Ось розрахунки ефективної ставки на прикладі.

Приклад.

Іванов А.А., вирішив вкласти гроші на банківський рахунок і оформити депозит строком на 12 місяців. Його інвестиція дорівнює 100 тисячам рублів. Разом з тим НС за вкладом - 10%. Через рік чистий дохід вкладника буде 110 тисяч рублів:

+ ((:) *) = 110 тисяч рублів

Петров І.О. теж вирішив вкласти фінансові кошти аналогічного розміру на той же період. Але відсотки по його вкладу будуть капіталізуватися. Значення ставки в середньому еквіваленті, враховуючи розбивку помісячно, становить 0,83%. У підсумку виходить, що за перший місяць, чоловік отримав винагороду в сумі 830 рублів. Тепер відсотки стануть нараховуватися на цифру 100 830 рублів.

Сукупний дохід дорівнює 10 428 рублів. Отже, вкладник з другого прикладу отримає більше на 428 рублів.

(10 428:) * = 10,43%.

Тут видно її відмінність від ставки номінальної (10%).

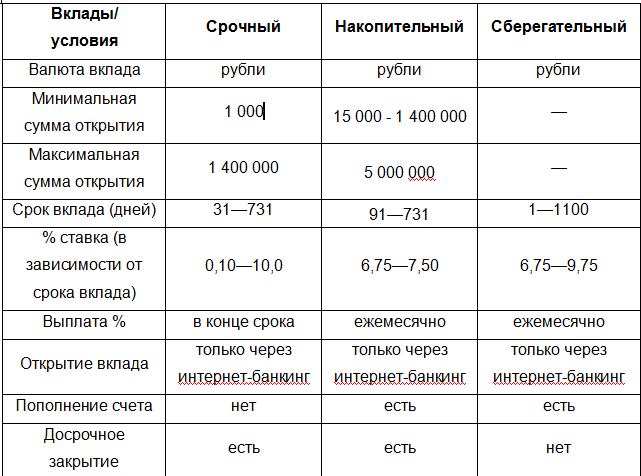

У 2014 році середня ефективна ставка по вкладу складає 9% річних. Ось деякі програми, які зараз надають банки в РФ з капіталізацією відсотків.

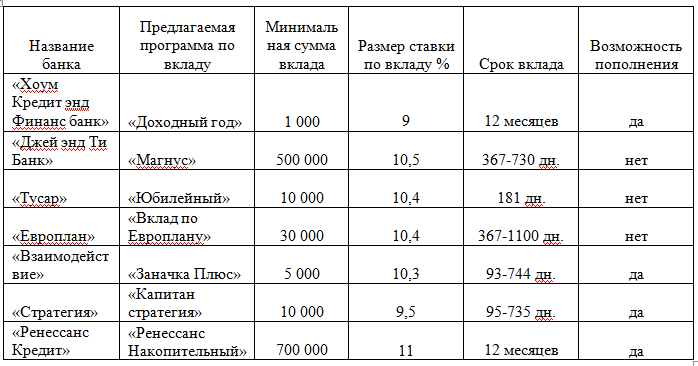

Банківські структури сьогодні надають ставки за вкладами для пенсіонерів досить високого рівня. Але дуже часто людям похилого віку важко визначитися з вибором банку і вже тим більше розрахувати найбільш вигідне вкладення.

У таблиці представлено кілька банків, які охоче пропонують пенсіонерам свої послуги.

В Ощадбанку є кілька програм для літніх клієнтів. За період своєї роботи цей банк отримав довіру від пенсіонерів. Нижче представлений приклад з розрахунком прибутковості за програмою Ощадбанку.

приклад

Літній пенсіонер має середній достаток. Він володіє сумою грошей в розмірі 100 тисяч рублів і хоче поповнювати свій вклад в формі відрахувань з пенсії. Період розміщення фінансових коштів - 12 місяців.

Якщо пенсіонер вкладе 100 тисяч рублів строком на один рік під внесок «Зберігай», то його прибуток складе 6 168 рублів. Тут НС дорівнює 6%, а реальна - 6,08%.

Далі за вкладом «Поповнюй». Щомісяця пенсіонер збирається поповнювати свій вклад в сумі 1 тисячі рублів. Через рік він отримає - 6 226 рублів. А якби літній громадянин не поповнював свій депозит, його дохід був би рівний 5 904 руб. НС за вкладом - 5,75%, ефективна ставка - 5,82%.

Отже, пенсіонеру, який вклав 100 тисяч рублів набагато вигідніше розмістити свої кошти за програмою вкладу «Поповнюй». Адже, якщо він побажає зробити особистий дохід більше, то тут завжди це доступно. А, вибравши вклад «Зберігай», можливості поповнити свій депозит не випаде.

| Статті по темі: | |

|

Сильно кашляю вночі що робити

Деякі симптоми застуди протікають без температури і тому часом не ... Гель-лак Kodi Professional - швидке зростання нігтів навіть під лаком

Мода вже давно відійшла від принципу наряджати і перефарбовувати всіх в ... Чому парити в хмарах - це добре

Як часто ми втрачаємо телефони? Так може саме ви і не втрачали телефон, але ... | |