вибір читачів

Популярні статті

В історії банківського кредитування не раз бувало, що погіршення матеріального становища позичальників призводило до невиплат по кредитах, накладення штрафів та інших всіляких санкцій. Неприємності не потрібні нікому, але що ж робити в такій ситуації? Законом передбачена можливість надання кредитних канікул (відстрочення платежів) для позичальника на якийсь конкретний час.

Причини для оформлення відстрочки платежу можуть бути самими різними:

Від подібних випадків ніхто не застрахований. Найкращим виходом з цієї ситуації можуть стати кредитні канікули . Вони надаються банком або по заздалегідь зазначеному пункту в кредитному договорі, або за згодою обох сторін .

В цьому випадку клієнт не виплачує в обумовлений період часу ні тіло кредиту, ні щомісяця нараховуються відсотки. підставою для оформлення відстрочки є тільки поважна причина Завірити зазначене своїм документально (довідка з місця роботи, лікарняний лист і т. Д.).

Банк пропонує клієнту виплачувати тільки відсотки по позиці або продовжити термін його погашення із зменшенням щомісячних виплат.

зміна валюти кредиту на час (наприклад, валютний позику перекладається в рублевий і т. п.), а також перерахунок суми платежів може стати вигідним рішенням в скрутній ситуації. Такий варіант найбільш прийнятний, коли відбувається падіння курсу долара при рублевому кредиті або, навпаки, його зріст при позиці у валюті.

Для отримання відстрочки слід своєчасно повідомити банк про наявні фінансові ускладнення. Що стосується термінів кредитних канікул , То на законодавчому рівні вони строго не регламентуються . Все відбувається на основі домовленостей між позичальником і кредитором, В результаті чого може бути підписано додаткова згода до наявного документа або складений новий договір .

якщо банк відмовляє позичальникові в оформленні кредитних канікул, то він має право звернутися до суду з позовом про переукладання договору позики на більш прийнятних умовах. Але зазвичай справа до суду не доходить, оскільки фінансові установи, враховуючи положення громадян, вважають за краще мирне вирішення проблеми.

Для схвалення банком заяви на кредитні канікули позичальникові необхідно прикласти до нього всю документацію, що підтверджує наявність у нього несприятливих обставин і їх тимчасовий характер:

Заява позичальником пишеться в довільній формі, головне, щоб у ньому були відображені належні відомості:

Заява на надання кредитних канікул може розглядатися банком протягом 10-30 днів . Важливою умовою для позитивної відповіді є відсутність прострочень по кредиту або штрафних санкцій. термін кредитних канікул може становити від 2 до 12 місяців .

Кредитні канікули Ощадбанк надає тільки тим позичальникам, у кого на момент звернення за подібною послугою немає прострочення по платежах. Відстрочка платежу по кредиту може бути надана на термін до 12 місяців з продовженням терміну договору до 24 місяців.

Відстрочка платежів може бути надана не раніше, ніж через 6 місяців після оформлення кредиту при відсутності прострочень і заборгованостей. До закінчення дії договору має залишатися не менше 3-х місяців. Банк надає кредитні канікули з частковою відстрочкою платежу.

Оформити в Промсвязьбанк кредитні канікули терміном до 2-х місяців можуть ті позичальники, у яких немає заборгованостей по кредиту і хто погасив не менше 6 щомісячних платежів з моменту підписання договору. До закінчення виплат по позиці має залишатися більше 3-х місяців.

отримати відстрочку платежів в банку можна на термін від одного до 3-х місяців . На стільки ж може збільшитися і термін виплат по кредиту. З моменту оформлення позики має пройти не менше трьох місяців без заборгованостей по оплаті. канікули можуть надаватися не більше 2-х разів за весь термін позики.

Банк допускає тільки часткове відтермінування платежів терміном не більше 12 місяців . Клієнту дозволяється не виплачувати тільки тіло кредиту. Розгляд заявки проводиться протягом місяця. Необхідно уявити всі потрібні документи, включаючи довідки про відсутність заборгованості з інших банків, де у позичальника є кредити.

надання кредитних канікул не передбачається умовами укладених в банку договорів.

Заява на кредитні канікули розглядається протягом 5 днів. отримати часткову відстрочку можна терміном до 6 місяців . Відповідно збільшується і термін виплат по кредиту.

відстрочка платежів або будь-які пільги щодо зниження кредитного навантаження для позичальника умовами банку не передбачені .

Як варіант, банк пропонує всім клієнтам, які бажають оформити готівковий кредит в грудні 2014 року, відстрочку першого платежу до лютого 2015 року.

Термін розгляду заяв про відстрочення щомісячної оплати позики - до 10 днів . Заяви позичальників розглядаються в індивідуальному порядку.

У нестабільній російській економіці досить складно передбачити своє фінансове майбутнє. Складно передбачити не тільки вперед на пару десятків років, але і на найближчі 1-3 роки. Успішний сьогодні людина з пристойним доходом може вже завтра стати безробітним. Закредитованість населення з кожним роком збільшується. Як тільки ситуація з фінансами ускладнюється, відразу стають складно платити по боргах: іпотека, автокредит, споживчі позики та ін.

Причин для погіршення фінансового становища може бути багато: звільнення / скорочення, тривалий лікарняний, важка хвороба, встановлення інвалідності, переклад на менш оплачувану роботу, непередбачені життєві обставини, народження дитини, стихійні лиха та ін.

Для збереження лояльності клієнта і отримання свого доходу банки надають різні послуги щодо полегшення долі позичальників. Крім рефінансування і реструктуризації можна отримати кредитні канікули. Як такого, цього терміна немає ні в одному законодавчому акті. Воно використовується в банківській термінології для назви відстрочки у виплаті кредиту з поважних причин. Термін досить легкий для сприйняття, але складний для виконання і подальшого розрахунку платежів. Розглянемо кредитні канікули на прикладі Ощадбанку.

Це специфічний вид реструктуризації кредитного боргу, що має на увазі відстрочку у виплаті кредиту на певний період. Самому банку це не дуже вигідно, адже він позбавляється притоку грошей на цей термін. Але з іншого боку Сбербанк йде на цей крок, щоб зберегти клієнта за собою.

Канікули можуть бути надані на певних умовах:

Якщо клієнт відповідає всім вимогам і надав необхідний пакет документів, то кредитний комітет починає розглядати справу на предмет надання (або відмови) кредитних канікул.

Варто зазначити, що подача документів на отримання кредитних канікул буде служити для Ощадбанку «дзвінком», що фінансове становище позичальника змінилося. При цьому немає ніякої гарантії, що це все тимчасово. Звичайно, можна надати боржникові відстрочку у сплаті боргу і накрутити собі прибуток за рахунок штрафу і додаткових відсотків (відстрочка або канікули не надають безоплатно). Несвоєчасне погашення боргу підриває фінансове становище самого банку, погіршуючи його кредитний портфель. Тому кожне таке звернення клієнта розглядається індивідуально, а причини ретельно аналізуються. Подальший моніторинг такого клієнта буде посилений.

Найчастіше це довгострокові кредити, такі як іпотека, споживчі кредити на великі суми, автокредити. Якщо мова йде про заставне кредиті, то банк буде ретельно вивчати справу клієнта. Щоб не вислуховувати кожен рік-два прохання про канікули або рефінансуванні, банк може запропонувати реалізувати заставу і повністю закрити борг. Наприклад, навіщо клієнту машина за 2 млн.р., якщо він просить кредитні канікули, які не сплативши навіть половини боргу. Тут банк просто запропонує реалізувати машину і придбати по-дешевше. З іпотекою справи йдуть складніше - тут мова йде про великі суми і тривалих термінах. Якщо при першому проханню про відстрочку банк може з легкістю її надати, то при наступних вже буде пропонувати продати нерухомість і погасити борг.

Ощадбанк надає кредитні канікули з відстрочкою оплати основного боргу терміном від 6 до 12 міс. (Надається індивідуально). На цей період позичальник продовжує оплачувати відсотки. За рахунок канікул надалі подовжується термін кредиту, якщо позичальник хоче залишити платежі такими ж. Якщо термін залишається колишнім, то збільшуються платежі. Ставка зазвичай теж збільшується за рахунок підвищення ризиків майбутніх невиплат. Після надання канікул у позичальника буде новий графік погашення і доп.соглашеніе до основного кредитного договору.

Таким чином, послугу кредитних канікул можна одночасно назвати рятівної і обтяжливою. Вона дає можливість перепочити від виплат і поправити своє фінансове становище. Але це досить витратна справа - переплата по кредиту зростає. Вирішувати, чи потрібні канікули - справа особиста кожного позичальника. Тут важливо правильно зважити свої вигоди і витрати.

Кредитні канікули - право на легітимну затримку щомісячної виплати, що видається банком позичальникові. Дана послуга примітна тим, що банківські установи самостійно, без законодавчих ініціатив, надають громадянам можливість відкласти перерахування платежу. Поява і масове застосування кредитних канікул тісно пов'язане з кризою 2008-2009 року, коли тисячі позичальників залишилися без коштів для проведення виплат.

суть операції полягає в відкладанні процедури на встановлений в угоді між кредитором і платником термін. Таким чином, позичальник може оплатити кредит тоді, коли у нього з'являться грошові кошти. Банк при цьому не допускає виникнення простроченої виплати і зростання неплатежів, що негативно відбивається на його рейтингу в особі ЦБ РФ. Зміна умов здійснюється кредитною організацією тільки за ініціативою позичальника, який оцінює свої можливості щодо дотримання умов договору. Банк може надати таке право, якщо воно відповідає інтересам як його самого, так і клієнта.

На здійснення подібних заходів кредитори йдуть через політику Центробанку, який оцінює платоспроможність клієнтів і накладає на установи фінансового сектора зобов'язання по покриттю витрат. Таким чином, якщо громадянин пропускає дату платежу, організація зобов'язана зарезервувати на своїх рахунках неоплачену суму до моменту повного погашення. Дані кошти не можуть бути використані банком (наприклад, для видачі кредиту іншим людям), що значно знижує прибуток. Перевищення показників штовхає кредиторів на приховування резервування або перевищення кредитного портфеля над розміром активів, що є підставою для відкликання ліцензії. Крім того, банки зобов'язані публікувати щорічну звітність, в якій відображаються всі негативні результати діяльності, включаючи діючі прострочення. Подібна інформація знижує капіталізацію фінансової установи, особливо якщо воно залучає кошти на ринку акцій і облігацій.

Кредитні канікули в тому чи іншому вигляді застосовуються всіма установами з рейтингу топ-100 банків. Причиною є масштаб кредитування і пов'язані з цим неминучі витрати і порушення з боку клієнта. Кредитні канікули можуть бути представлені таким чином:

Також варіанти опціонально розрізняються наступним чином:

Для отримання кредитних канікул, громадянин повинен відповідати таким умовам:

Умови можу відрізнятися в залежності від конкретної установи. Відомості про те, як оформити кредитні канікули в Ощадбанку, ВТБ 24 або будь-якому іншому банку, публікуються на офіційному сайті. Одним з найбільш лояльних кредиторів, судячи з відгуків, є Банк Москви, але він же вимагає обов'язково оплатити від 1000 до 1500 рублів. Альфа Банк примітний тим, що надає канікули на один рік.

Заява оформлюється на умовах, зазначених в правилах банку. Окремі кредитні установи вимагають надавати відомості на фірмовому бланку. Також заяву може бути оформлено в електронному вигляді, якщо онлайн-банк підтримує надання послуги.

Зразок заяви на кредитні канікули повинен містити:

Для оформлення кредитних канікул, необхідно здійснити наступні дії:

Для того щоб оформити кредитні канікули, Необхідно надати наступні документи:

Переваги оформлення кредитних канікул:

Недоліки кредитних канікул:

питання:Здравствуйте, меня зовут Денис. Рік тому я оформив споживчий кредит на 36 місяців. Зараз роботодавець затримує оплату, і я не можу обслуговувати кредит. Які документи мені зібрати для оформлення кредитних канікул? Чи дасть мені їх банк?

відповідь:Добрий день, Денис. Слід враховувати, що банк не зобов'язаний надавати Вам кредитні канікули. Закон зобов'язує позичальника своєчасно, згідно з умовами в договорі, здійснювати виплати. З іншого боку, щоб не збільшувати портфель прострочених боргів, банківська установа може дати Вам 1-12 місяців на збір платежу, але тільки один раз на рік.

Для оформлення канікул, Ви повинні надати кредитного спеціаліста банку відомості про причини затримки заробітної плати, а також довести, що на даний момент є працевлаштованим. Подібну довідку можна отримати в бухгалтерії роботодавця. У разі схвалення, оскільки роботодавець навряд чи надасть довідку про заборгованість із зарплати, Вас зобов'яжуть оплатити вартість послуги (скільки коштує призначення канікул встановлюють правила банку) і зрушать термін внесення виплати на один місяць. Відповідно, відбудеться перерахунок відсотків і основного боргу.

Надання кредитних канікул дозволяє банкам зберігати належну платоспроможність позичальників, а самим громадянам - відкладати термін перерахування на більш зручний момент, особливо якщо виникли непередбачені обставини. Незважаючи на платність процедури, вона користується популярністю, оскільки зберігає кредитну історію особи. Крім того, банки встановлюють, що:

Новини та огляди валютного ринку

Що ви виберете: запустити виплати по заборгованості в банку і ховатися від менеджерів в надії на несподівано сприятливе вирішення ситуації або подумаєте про те, як оформити кредитні канікули? Якщо у вас немає проблем з логікою або планів по нелегальному переїзду за кордон і життя за підробленими документами, найбільш ймовірно ви виберете другий варіант.

Через доступність програм кредитування і великого попиту на споживчі та іпотечні позики, відсоток неоплачених кредитів збільшується в геометричній прогресії. На початок 2016 року Центральна банк зафіксував зростання прострочених боргів росіян перед банками на 2,1%. І ця статистика стосується лише «фізиків». У корпоративному секторі ситуація виявилася ще гіршою, бо там прострочення стрибнула на 12,1%.

Думаєте ці цифри відображають виключно стан неплатоспроможності населення? Ні це не так. стан банківської системи вони теж ілюструють - адже кількість невиплачених боргів передбачає діри в бюджетах фінансових установ. Як в рамках окремо взятих утворень, так і в секторі в цілому. А це, в свою чергу, тягне проблеми державного масштабу - дестабілізацію економіки, проблеми в області адміністрування, збільшення соціальної нерівності, згортання федеральних програм підтримки та інші неприємності.

За даними незалежних організацій, сукупний борг росіян майже досяг позначки в 11 трильйонів рублів.

До речі, за цими грошима стоять 40 мільйонів людей, які балансують на межі між нездатністю знайти кошти для погашення заборгованості і погрозами колекторів. Щоб ще наочніше проілюструвати масштаб проблеми - це майже половина економічно активного населення країни. Тобто тієї його частини, яка в ідеалі повинна працювати на процвітання держави. Через те, що така кількість людей опинилися в борговій ямі, розраховувати на них як на активних споживачів послуг і добропорядних платників податків не доводиться.

Знайти механізм регуляції і контролю прострочення в банківському секторі поки не вдалося. Чим фахівці пояснюють проблему? Переважно, низьким рівнем фінансової грамотності та відповідальності самих позичальників. Через невідповідність бажання і можливостей вони дозволяють собі зайве, не маючи реальної можливості заплатити за боргами.

Але, зрозуміло, не всі проблеми можна пояснити фінансовою безграмотністю. Найчастіше причиною невиплат стає банальне позбавлення робочого місця, проблеми зі здоров'ям платника або утриманців та інші неконтрольовані процеси. Відповідальні банки це розуміють і пропонують способи демаргіналізації економічно активного населення. Один з найбільш поширених варіантів підтримки - реструктуризація боргу або надання кредитних канікул.

В ідеалі - це можливість піти від погашення відсотків і тіла боргу на якийсь період, погоджений з банком. Однак за фактом все дещо складніше. Мало хто установи йдуть на надання таких преференцій своїм клієнтам, а якщо і йдуть, то відносно дуже невеликої кількості позичальників.

Найчастіше введення особливого режиму при погашенні заборгованості має на увазі тимчасову можливість не погашати одну з частин, з яких складається кредит - процентної частки або основного боргу (майже в ста відсотках випадків перевагу банки віддають першим варіантом). Крім того, можна змінити план виплат - поміняти графік, змінити суми і т.д.

До речі, не намагайтеся знайти таке формулювання, як «кредитні канікули». Її просто немає. Якщо ви хочете дізнатися правові підстави і можливості, які передбачає ваш Займодатель, вивчіть договір на оформлення позики або уточніть безпосередньо у контактної особи.

Якщо відповідати на питання про те, що таке кредитні канікули в загальному, то можна сказати, що це можливість відстрочити платіж на проміжок часу, погоджений сторонами угоди - вами і банком. Після закінчення особливого режиму ви зобов'язуєтеся продовжити погашати встановлені щомісячні платежі відповідно до графіка або якщо ви змінювали умови, то згідно з новим затвердженим планом.

Запам'ятайте: піти від боргів зовсім не вийде. Максимальний термін канікул - один рік. Більшість кредитних установ скоротило терміни до півроку.

Коли ви не можете забезпечувати утримання своїх боргів, головне завдання - створити максимально комфортні умови для подолання проблем. Зробити це можна, вибравши правильну стратегію поведінки з банком.

Тому для початку визначитеся який розклад буде для вас найбільш сприятливим, а потім порівняйте з можливостями банку. Адже навряд чи незначне скорочення щомісячної фінансового навантаження допоможе вам вибратися з серйозною боргової ями, коли ви змушені все гроші віддавати на медичні аналізи, ліки та інші обов'язкові речі.

У вас є кілька сценаріїв того, як оформити кредитні канікули:

1 – Домовитися про повну відстрочку виплат

Тобто отримати санкцію на ігнорування будь-яких внесків за службовим на період, який був встановлений банком. Варіант хороший, але погодити його складно. Це ризики для банку, і не кожна установа може собі їх дозволити. Крім того, ви повинні розуміти, що отримати подібну преференцію просто так не вдасться - фінансова організація захоче компенсувати свої витрати, а значить, в наступні роки до кінця погашення ви будете платити більш високі щомісячні внески. Або заплатите більше відсотків за збільшення терміну, на який був виданий кредит.

Якщо ж банк надасть можливість перестати платити, найбільш ймовірно, вам доведеться зіткнутися з наступними умовами:

Повна відстрочка - рідкісне явище. Але навіть якщо вам її надали, оцініть наскільки це рішення прийнятно в довгостроковій перспективі. Чи зможете ви забезпечувати боргові зобов'язання після закінчення строку. Якщо немає - нові пільги вам не нададуть, а довіру банку буде втрачено.

2 – Погодити відстрочення по виплаті основної суми боргу

Якщо ви брали кредит, то, звичайно, в курсі того, що заборгованість умовно можна розділити на дві частини - основний борг і відсотки, які ви виплачуєте установі за можливість скористатися грошима. У разі необхідності деякі банки готові піти на поступки і запропонувати клієнтові протягом узгодженого періоду часу платити тільки відсотки.

Зрозуміло, цей спосіб досить вигідний - щомісячна фінансове навантаження знижується, ви отримуєте можливість стабілізувати своє фінансове становище і знову стати добропорядним платником. При цьому проблем з кредитором, колекторами не виникне, як і загрози банкрутства.

Ви повинні знати що:

3 – Особливі умови погашення у вигляді одноразової погашення частини боргу

Цей варіант не для величезних споживчих та іпотечних кредитів, а тих, що поменше.

Наприклад, ви взяли гроші в банку на Volkswagen polo, необхідний вам для роботи (таксистом преміум-класу, наприклад). Або оформили позику прямо в салоні. Однак з часом на машину впала брила льоду, проломивши дах, розбивши скло, відірвавши бампер та інше. Працювати на ній неможливо, ви втратили джерела доходу, а значить, забезпечувати позику не можете.

Що робити? Звернутися до кредитору з проханням перерахувати порядок погашення боргу. Тобто дозволити вам не платити гроші протягом наступних декількох місяців, при зобов'язанні погасити всю суму з відсотками і іншим до кінця терміну. Коли у вас на руках буде страховка, відремонтована машина виявиться на ходу і ви зможете знову на ній заробляти.

Крок 1 - підтвердити складне фінансове становище.

Для того щоб організація пішла вам назустріч, необхідно переконати банк у необхідність надати відстрочку. Слів недостатньо, потрібно зібрати якомога більше документів, які підкріплюють вашу позицію. Чим грамотніше ви збудуєте стратегію відстоювання інтересів, тим більша ймовірність успішного результату.

До речі, в деяких установах таку процедуру можна оформити за гроші. У чому вигода? Сума, яку ви заплатите, буде нижче щомісячної фінансового навантаження. Якщо у вас лише невеликі тимчасові складнощі, ви цілком зможете поправити своє становище і продовжити погашати кредит в звичайному форматі.

Крок 2 - звернутися в банк.

Вам потрібно:

У разі позитивної відповіді, вам запропонують укласти додатковий договір або окрема угода.

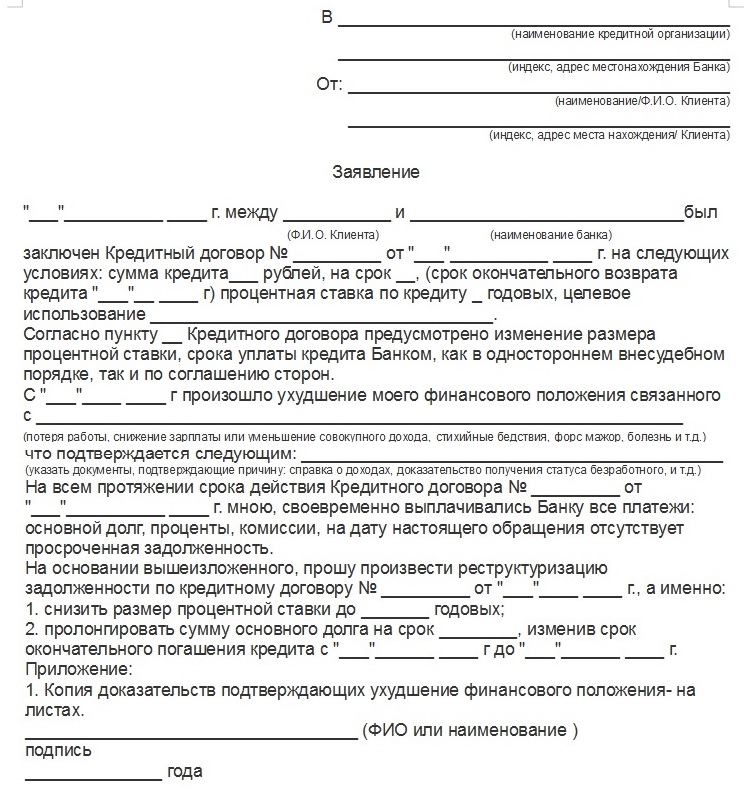

Заява на кредитні канікули (типовий зразок):

Однак в кожній ситуації будь-який кредитор виробляє свій підхід, а значить, і форма заяви буде залежати від організації.

Істотна частина населення, що має борги, користувалася послугами великих банків. Це означає, що вони мають можливість звернутися до переваг роботи з надійними і відповідальними корпораціями, які майже завжди пропонують своїм клієнтам зручні програми допомоги.

Сбербанк - одне з найбільших фінансових установ країни. Якщо ви співпрацюєте з цією організацією, у вас є можливість при необхідності звернутися до передбачених заходів підтримки.

Саме як отримати кредитні канікули в Ощадбанку ніде не прописано. Такого поняття просто немає. Тут вам можуть запропонувати провести реструктуризацію боргу з метою скорочення щомісячної фінансового навантаження.

Для цього потрібно:

При оформленні реструктуризації є можливість продовжити її термін за рахунок збільшення процентної ставки.

З недавнього часу ці дві організації є дочірніми по відношенню до однієї великої корпорації - банку ВТБ. Тому умови багато в чому схожі.

Так, вони надають можливість відкласти внесок за борговими зобов'язаннями.

Ви можете взяти тайм-аут на місяць або два, залежно від умов кредитування і установи. Це дозволить вам не виплачувати не тільки основний борг, а й відсотки. Послугою можна скористатися обмежена кількість разів.

У ВТБ 24 звернутися за канікулами можна кожні півроку.

умови:

Як оформити?

У Банку Москви можна відкласти 1 або 2 платежу.

Після закінчення трьох місяців ви можете звернутися за відстрочкою на один внесок, а після півроку - двох.

умови:

При цьому термін кредиту буде збільшено.

Послуга платна - становить 10% від пропускається платежу. Причому він не може бути менше встановленої порогової суми.

Для оформлення потрібно просто прийти у відділення, де ви оформляли документи на кредит, написати заяву і надати паспорт.

Тут вам будуть готові надати тільки часткову відстрочку платежів - тобто звільнення від виплат по основному боргу.

Граничний термін, на який надаються канікули, становить один рік.

Для оформлення вам потрібна бездоганна кредитна історія, підтвердити яку необхідно відповідними документами. Однак майте на увазі, що розгляд заяви потребують часу - до 30 днів.

Перш ніж оформити кредитні відносини з банком, обов'язково уточніть про можливість надання канікул в разі потреби. Від того наскільки банк готовий йти на поступки клієнтам, можливо, буде залежати ваше фінансове майбутнє.

Не завжди оформлені позики виходить повертати вчасно. Пов'язано це з різними причинами. Це може бути втрата роботи, хвороба, фінансові складності в сім'ї. Позичальнику можна оформити кредитні канікули, які передбачають відстрочку сплати платежів. Користуватися таким привілеєм може клієнт, у якого біла кредитна історія. Краще відразу оформити відстрочку, ніж потім мати справу з безліччю різних проблем.

Кредитні канікули передбачають зміну умов договору, так як встановлюється новий термін позики. Позичальник буде оплачувати борг банку, терміни переносяться на деякий час. З кожним позичальником обумовлюються і прописуються індивідуальні умови. Він може якийсь час не платити або вносити тільки відсотки.

Банки розглядають заявки індивідуально, тому кожному клієнту пропонуються особливі умови вирішення проблеми. У банках діють спеціальні правила отримання кредитних канікул.

Кредитні канікули оформляються практично в кожному банку. Зазвичай такий привілей діє не більше 3 місяців. За цей період у позичальника є можливість знайти роботу і отримати заробітну плату. Позичальник самостійно вирішує подібні проблеми, оплачуючи борг.

Таку послугу можна оформити в банку після подачі заявки. При цьому кредитні канікули бувають наступних видів:

Як оформити кредитні канікули? Для цього необхідно звернутися в банк, розповісти про свої складнощі. Відстрочка платежів вважається законною процедурою. Потім треба надати підтвердження складне фінансове становище. Наприклад, це може бути довідка з лікарні, трудова книжка. Як отримати кредитні канікули? Необхідно написати заяву чітко і грамотно, його сенс повинен бути зрозумілим. Його складають на ім'я керівника фінансової установи.

Потім необхідно оформити власне кредитні канікули. Умови повинні бути вже відомі. Перш ніж підписати договір, має бути зрозуміло, чи немає нарахувань відсотків за цей час, не підвищується чи ставка, чи є штрафи і інші санкції. Якщо за заявкою винесено позитивне рішення, необхідно відвідати банк, а також підписати документи. Буде видано новий графік платежів.

Позичальник повинен надати наступні копії документів про погіршення фінансового становища. До них відносять:

Розгляд заявки займає 30 днів. Якщо банк виносить позитивне рішення, між сторонами укладається угода з новими умовами. Фінансові організації зазвичай схвалюють кредитні канікули сумлінним клієнтам. Тому бажано звертатися в банк до того, як з'явилися прострочення.

Банки відмовляють в оформленні послуги тоді, коли місяць не вносилося платіж по кредиту. Навіть якщо клієнт після цього вирішив скористатися послугою, йому навряд чи дозволять. Тому подавати заявку на оформлення послуги треба в тих випадках, коли ще немає прострочень. Тоді, найімовірніше, заявка буде схвалена.

Відмова піде при нормальному стані здоров'я і наявності роботи. Наприклад, клієнт не надав офіційне підтвердження. Це ж відноситься до тих випадків, якщо кредит був виданий менше 90 діб тому, чи якщо була несвоєчасна оплата. Клієнт не зможе скористатися вигідними умовами надання відстрочки.

Оформлення кредитних канікул має наступні плюси:

Через це термін кредиту збільшується. Іноді вибирається і інший варіант: сума, якої не вистачає на оплату, ділиться на місяці, що залишилися. Тоді період погашення не змінюється, тільки збільшуються платежі.

Деякі банки оформляють канікули на борг, а відсотки слід платити без відстрочок. Не всі організації пропонують подібні послуги. Є банки, які беруть комісії. У такої послуги є і психологічний недолік: позичальник розслабляється за період відстрочки з питань своїх фінансів.

Такі послуги пропонуються наступним банками:

Детальну інформацію можна дізнатися в офісі банку або через консультанта по телефону. У кожній установі пропонуються свої умови надання послуги.

Кредитні канікули в Ощадбанку оформляються по реструктуризації боргу зі зниженням суми платежу. Для цього потрібно звернутися в банк із заявою. Також слід надати документальне підтвердження, що є фінансові проблеми. Іноді пропонується продовження періоду дії договору зі збільшенням ставки.

Клієнт, який бажає оформити відстрочку, повинен мати позитивну кредитну історію. Канікули оформляються до 1 року. Термін договору збільшується на 2 роки. Виходить, що знижується сума щомісячного внеску. Коли не слід оформляти відстрочку? Якщо позичальникові складно платити за рахунками, то через кредитних канікул ускладниться складне становище. Тоді краще зайнятися продажем майна, обтяженого позикою.

Така послуга надається в ВТБ. Кредитні канікули не скасовують чергові платежі. Вони тільки відсуваються до наступної оплати. Розмір кредиту не збільшується, а продовжується період. Поки не закінчаться кредитні канікули, позичальник оплачує кредит на основі нового графіка.

Для багатьох клієнтів дуже вигідні кредитні канікули в ВТБ. Як оформити їх? Необхідно звернутися в банк з відповідною заявою та документальним підтвердженням.

До умов такої послуги відносять:

Заявка розглядається близько 5 днів, після чого клієнт дізнається про рішення. Іноді слід відмову, якщо для отримання відстрочки немає підстав. Звертатися за оформленням послуги потрібно при появі непередбачених обставин. Як докази може бути пред'явити трудову книжку, довідку з роботи, з центру зайнятості, документ про хвороби. Також банком можуть враховуватися й інші обставини.

Не слід зволікати отримання кредитних канікул. Якщо є ймовірність, що платіж буде внесений невчасно, треба терміново оформляти цю послугу. Зазвичай банк йде назустріч позичальникам, оскільки зацікавлений в повну виплату кредиту. Це буде вигідніше для клієнта, ніж оплата штрафів за прострочення. Не слід звертатися в банк тоді, коли кредит під заставою. Кращим виходом буде продаж майна і оплата кредиту.

Перед оформленням треба вивчити більш докладні умови. Якщо з'явилися тимчасові фінансові труднощі, така послуга виручить. Причому пені не будуть нараховуватися. Також це потрібно для збереження кредитної історії. Банком все ситуації розглядаються індивідуально. Кожному позичальнику пропонується оптимальне рішення проблеми.

Необхідно враховувати, що будь-яка відстрочка по кредиту збільшує переплату. Протягом дії відстрочки сума боргу не зменшується, тому не знижується і ставка. Чим більше будуть тривати канікули, тим більше зросте вартість кредиту. Тому оформляти послугу треба тільки в крайніх випадках.

Якщо не платити борг і не оформляти відстрочку, з'явиться інша проблема. Нараховуватимуться штрафи. При несплаті кредиту можуть турбувати колектори. А коли прострочення становить більше 90 днів, то ініціюється судову справу. Коли приймається рішення на користь фінансової установи, позичальник позбавляється заставного майна. Тому оформляти таку послугу треба своєчасно.

| Статті по темі: | |

|

Чай з молоком: більше користі чи все таки шкоди?

У чому користь цього «коктейлю», а також про те, чи може він зашкодити, ... Шкірний антисептик для рук

На полицях магазинів і аптек можна знайти різні засоби для гігієни: ... Важкий язик у роті. Печіння в роті

Сухість у роті - в медицині носить назву ксеростомія, це симптом ... | |