вибір читачів

Популярні статті

Банки, приватні і державні, намагаються своїми кредитними пропозиціями заманити клієнтів. З цієї причини в рекламних оголошеннях можна часто побачити привабливі ставки за позиками, а на ділі переплата становить велику суму. Повна вартість кредиту - формула, розшифровка якої включає в себе крім відсоткової ставки все додаткові виплати по споживчому або будь-якого іншого займу.

Скориставшись пропозицією банку зайняти у нього гроші, ви завжди повинні знати, що відсотки - це лише плата за користування грошима. Крім цього існують додаткові комісії, які теж плюсуються до щомісячних платежах. Вся сума цих компонентів називається повною процентною ставкою. ПСК, така абревіатура цього показника, - головне значення, на яке треба орієнтуватися при виборі позики. Надання інформації про величину повної вартості позики здійснюється в річних відсотках і вказується у верхньому правому куті договору банківського кредиту.

Раніше застосовувалося поняття ефективною процентною ставкою. Вона обчислювалася за формулою складних відсотків, яка включала в себе недоотриманий дохід позичальником від можливого вкладення суми процентних платежів за позикою протягом терміну кредитування під ту ж процентну ставку, що і за позикою. З цієї причини навіть при відсутності додаткових платежів значення ставки було вище номінальної. Вона не відображала реальних витрат позичальника по обслуговуванню боргу, про що клієнт банку дізнавався тільки, коли приходив час розраховуватися за позику.

Бачачи такий стан речей, Центральний банк став на бік простих обивателів і зобов'язав всі кредитно-фінансові установи доносити до клієнтів повну вартість позики. У 2008 році Банк Росії випустив вказівку «Про порядок розрахунку та доведення до позичальника - фізичної особи повної вартості кредиту ». Після вступу в силу федерального закону «Про споживчий кредит (позику)», а сталося це 1 липня 2014 року, значення повної вартості позикових коштів визначається в залежності від встановленої Центробанком середньоринкової вартості позики.

Примітно, але в мікрофінансових компаніях завжди вказується повна вартість кредиту, а всі інші виплати стосуються лише неустойки та штрафів за прострочення і невиконання зобов'язань. У банку ж головним показником є процентна ставка за користування кредитом, додаткові виплати, які належать до позики, вказуються окремими пунктами в договорі і додаткових угодах до нього.

Раніше показник ПСК міг вказуватися в договорі, але величина там була прописана дрібним шрифтом, що відразу не впадало в очі. Відповідно до федерального закону договір позики ділиться на 2 частини: загальні та індивідуальні умови. Так ось, у другій частині, яка має табличну форму, цифра ПСК обов'язково прописується найбільшим шрифтом, який застосовується при оформленні. Вказівка інформації проводиться в рамці, яка повинна охоплювати не менше 5% площі всього листа, на якому прописані індивідуальні умови кредитування.

Максимально можлива величина ПСК не повинна перевищувати однієї третини показника середньоринкового значення і доводиться до позичальника в обов'язковому порядку. Для того щоб розібратися, звідки випливає підсумкова цифра ПСК і чому вона іноді може відрізнятися від значення в рекламі або на сайті кредитної організації, необхідно знати всі її складові. До них відносяться:

Крім обов'язкових платежів, які включаються в ПСК, з кредитоотримувача можуть стягуватися інші платежі, які ніяк не впливають на розрахунок ефективної, тобто повної ставки:

Поцікавитися формулою ПСК можна ще до укладення договору у відділенні банку. Її ж в обов'язковому порядку повинні надати перед підписанням угоди. Можна порахувати її і самостійно. Однак в цьому випадку необхідно уважно підходити до розрахунку і не упускати жодного моменту, оскільки це може привести до неточностей. Дуже часто кредитоотримувачі допускають грубі помилки, неуважно читаючи договір і пропускаючи певні дані.

Розрахунок повної вартості кредиту проводиться виходячи з норм, встановлених Центральним банком Росії. Сама формула і алгоритм розрахунку постійно вдосконалюються, тому, самостійно визначаючи ПСК, потрібно звертатися за останніми актуальними даними, які публікуються на сайті регулятора. Останні зміни в методиці були проведені у зв'язку з прийняттям закону про споживчому кредитуванні. Розмір ПСК обчислюється таким чином:

ПСК = i × ЧБП × 100, де

ПСК - повна вартість кредиту, виражена у відсотках з точністю до третього знака після коми;

ЧБП - число базових періодів протягом календарного року (за методологією ЦБ один рік дорівнює 365 дням);

i - процентна ставка базового періоду, яка виражається в десяткового формі.

(ФОРМУЛА)

Σ - це «сигма», яка позначає підсумовування (в даній формулі - з першого платежу і до m-го).

ДПk - сума k-го грошового платежу за договором. Сума позики, наданого позичальнику, проставляється зі знаком «-», а платежі по поверненню зі знаком «+».

qk - число повних базових періодів з моменту видачі позики до дати k-го платежу.

ek - термін, який виражається в частках базового періоду, з моменту закінчення qk-го базового періоду до дати k-го платежу. Якщо оплата заборгованості здійснюється строго за графіком погашення, то значення дорівнюватиме нулю. У цьому випадку формула має спрощений вигляд.

m - кількість платежів.

i - процентна ставка базового періоду, виражена не в процентах, а десяткового формі.

Як видно з формули розрахунку, наведеною вище, ставки по кредитах розраховується просто, за винятком показника, іменованого процентною ставкою базового періоду. Це найскладніший показник для обчислення, впоратися з яким зможе не кожен. Розрахувати ж багаторічних позики фізично нереально. Для спрощення розрахунків можна звернутися до онлайн-калькуляторів або безпосередньо в банк. Крім цього, якщо ви вважаєте, що наведена в договорі ставка не є точною, можна відправити копію договору в Центробанк з проханням прорахувати правильне значення.

Перед укладенням договору споживчого позики працівник банку зобов'язаний проінформувати ссудополучателя про реальну вартість позики, яку часто плутають з процентною ставкою. Банки можуть нав'язувати оплату послуг, наприклад, інтернет-банкінг або смс-оповіщення, плата за які стягується лише з дозволу позичальника. У повну вартість входить не тільки сума переплати, що утворилася в зв'язку з нарахованими відсотками, а й оплата наступних операцій:

Купуючи автомобіль в кредит, слід знати, що в угоді беруть участь відразу чотири сторони. По-перше, це сам покупець і банк, який кредитує купівлю, а по-друге, продавець, яким може бути автосалон або приватна особа, і страхова компанія. Варто відразу сказати, що страхування авто за системою КАСКО обов'язково, якщо транспортний засіб передається банку в якості застави. В іншому випадку вимога придбати поліс страхування є незаконним.

Повна вартість кредиту на авто розраховується з урахуванням платежів за такими позиціями:

Стати власником власних метрів стало простіше з появою іпотеки. Банки пропонують різні варіанти кредитування - з початковим внеском або без, з державним субсидуванням або використанням материнського капіталу - все це буде впливати на повну вартість позики. Крім сплати відсотків до ПСК на покупку нерухомості треба додати наступний перелік платежів:

Всі виплати третім особам (нотаріальні, страхові та інші компанії) виробляються з використанням тарифів цих організацій. Якщо договором передбачено мінімальний щомісячний платіж, Розрахунок повної вартості споживчого позики відбувається виходячи з даної умови.

Нижче розглянута система з щомісячними рівномірними платежами. Сума відсотків, нарахованих за період, складе 72414 рубля (її можна подивитися в договорі або графіку платежів).

Потім вираховуємо суму комісії за видачу позики і переведення в готівку коштів:

340000 × 2,8% = 9520 рублів;

340000 × 2,5% = 8500 рублів.

Після цього підсумовуємо всі показники і отримуємо:

340000 + 72414 + 9520 + 8500 = 430434 рубля.

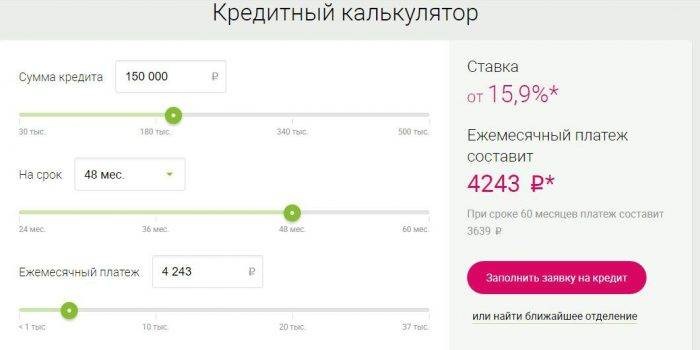

У мережі є велика кількість кредитних калькуляторів, які допоможуть вирахувати ПСК стандартних кредитів, мікропозик і навіть овердрафтів. Однак потрібно розуміти, що через те, що у кожного банку використовується своя версія прорахунку ставки, дані можуть відрізнятися. Крім цього, необхідно брати до уваги дату видачі кредиту та його погашення, а ще способи повернення суми боргу: ануїтетний, диференційований або буллітний.

Центробанк щокварталу розраховує і публікує середньоринкове значення ПСК по різним видам споживчих кредитів. Головне, щоб максимальна ставка по кредиту не перевищувала середньозважену ставку більше ніж на третину. Нижче наведені значення на 3 квартал 2017 року, взяті з офіційних джерел:

| Середньоринкові значення повної вартості споживчих позик,% | Граничні значення повної вартості споживчих позик,% |

|

| Споживчі позики на цілі придбання автотранспорту з одночасною передачею його в заставу |

||

| автотранспортні засоби, пробіг яких становить 0-1000 км | ||

| автотранспортні засоби, пробіг яких становить понад 1000 км | ||

| Споживчі позики з лімітом запозичення (за сумою ліміту запозичення на день підписання договору) |

||

| 30000-100000 р. | ||

| 100000-300000 р. | ||

| Понад 300000 р. | ||

| Цільові споживчі позики, які видаються у вигляді перерахування кредитних коштів торгово-сервісному підприємству в рахунок оплати товарів (послуг), якщо є відповідний договір (POS-кредити) без забезпечення |

||

| 30000-100000 р. | ||

| Понад 100000 р. | ||

| 30000-100000 р. | ||

| Понад 100000 р. | ||

| Нецільові споживчі позики, цільові споживчі позики без застави, споживчі позики на рефінансування заборгованості (крім POS-кредитів) |

||

| 30000-100000 р. | ||

| 100000-300000 р. | ||

| Понад 300000 р. | ||

| Більше року: |

||

| 30000-100000 р. | ||

| 100000-300000 р. | ||

| Понад 300000 р. | ||

Для більшості людей знати ПСК - це розуміти, у скільки їм обійдуться позикові кошти, адже іноді кредит, за яким передбачена тільки оплата відсотків, в результаті обійдеться в ту ж суму, що і позику з меншою процентною ставкою, але з наявністю додаткових зборів. Таке навіть зустрічається в одному і тому ж банку, і створено для того, щоб залучити більше клієнтів. Отримуючи кредитний договір, де вказана ПСК, або самостійно прорахувавши показник, потрібно розуміти, що не завжди можуть враховуються певні нюанси, такі, наприклад, як дострокове погашення основного боргу.

Отримавши відомості про повну вартість позики, іноді відпадає бажання брати гроші в борг. Однак якщо підійти з розумом до цього питання, можна за підсумком знизити пропоновану банком цифру. Для цього існує різна кількість способів:

Як ви вже переконалися, порівняння кредитів досить трудомістка й витратна за часом захід. Крім цього, щоб порівняти умови, наприклад, по іпотечними кредитами різних банків, необхідно досить добре розбиратися не тільки в кредитуванні, а й в страхуванні, а також бути непоганим юристом. Щоб спростити процедуру Центральний Банк Росії ввів таке поняття як "повна вартість кредиту" (раніше було введено поняття "ефективна процентна ставка"). Для вкладів може використовуватися поняття повна вартість вкладу.

виглядає наступним чином:

При визначенні повної вартості кредиту всі платежі, пов'язані з видачею кредиту (комісія за видачу, розгляд заявки та ін.) Відображаються в початковому платежі.

1. Точно відомі платежі за кредитним договором, якими є платежі, пов'язані з укладенням та сполненіем кредитного договору:

з погашення основної суми боргу по кредиту;

по сплаті відсотків за кредитом;

збори і комісії за оформлення кредитного договору, розгляд заявки на кредитування, видачу кредитних коштів, відкриття і ведення рахунку;

комісії за розрахунково-касове і операційне обслуговування

якщо розрахунок ведеться по кредиту на банківській картці - комісії за випуск і річне обслуговування кредитних карт

2. Платежі третім особам, якщо обов'язок заплатити ці платежі випливає з висновку кредитного договору

платежі позичальника, що не випливають з кредитного договору, а з вимог законодавства Росії. Наприклад, для оформлення автокредиту - це буде ОСАГО, яке повинно бути укладено в будь-якому випадку;

платежі, пов'язані з недотриманням позичальником умов кредитного договору. Наприклад, просрок по платежах;

платежі позичальника за кредитом, які залежать від рішення позичальника або від варіанту його поведінки. Наприклад, комісія за дострокове погашення, комісія за отримання грошових коштів готівкою, плата за надання інформації про стан заборгованості.

Якщо кредитний договір передбачає різні види нарахування по кредиту в залежності від рішення позичальника, розрахунок повної суми кредиту розраховується виходячи з мсаксімально можливої суми кредиту (ліміту овердафта), терміну кредитування, рівномірних платежів за кредитним договором.

Основні умови кредиту:

| Дата | Виплата процентів | Виплата основної суми | Комісії та інші платежі | залишок заборгованості на кінець місяці |

|---|---|---|---|---|

| 01.01.2011 | - 50 000,00 | |||

| 31.01.2011 | 833,33 | 4 166,67 | 1 500,00 | 45 833,33 |

| 28.02.2011 | 763,89 | 4 166,67 | 500,00 | 41 666,67 |

| 31.03.2011 | 694,44 | 4 166,67 | 500,00 | 37 500,00 |

| 30.04.2011 | 625,00 | 4 166,67 | 500,00 | 33 333,33 |

| 31.05.2011 | 555,56 | 4 166,67 | 500,00 | 29 166,67 |

| 30.06.2011 | 486,11 | 4 166,67 | 500,00 | 25 000,00 |

| 31.07.2011 | 416,67 | 4 166,67 | 500,00 | 20 833,33 |

| 31.08.2011 | 347,22 | 4 166,67 | 500,00 | 16 666,67 |

| 30.09.2011 | 277,78 | 4 166,67 | 500,00 | 12 500,00 |

| 31.10.2011 | 208,33 | 4 166,67 | 500,00 | 8 333,33 |

| 30.11.2011 | 138,89 | 4 166,67 | 500,00 | 4 166,67 |

| 31.12.2011 | 69,44 | 4 166,67 | 500,00 | 0,00 |

| Разом | 5 416,67 | 50 000,00 | 7 000,00 | 0,00 |

В даному прикладі повна вартість кредиту склала 55,49 %

Як можна помітити повна вартість кредиту може дуже сильно відрізнятися від процентної ставки заявленої і рекламованої банком. Крім цього, не варто плутати її з таким поняттям як подорожчання кредиту, яке більшою мірою залежить не від процентної ставки, а від терміну кредитування.

Повну вартість кредиту досить важко розрахувати допомогою калькулятора, але величезну допомогу в його рассчете може надати програма Excel. В електронних таблицях даний розрахунок реалізується за допомогою функції ВСД (внутрішня ставка прибутковості). Якщо вам потрібно порівняти декілька програм, скачайте.

Ви бачите пропозиції банку з певною ставкою по кредиту. Для повної впевненості робите розрахунок на кредитному калькуляторі, але при оформленні позики щомісячні платежі виходять більше, як і остаточна сума виплати. Чому так відбувається?

Справа в тому, що вам показують тільки процентну ставку, а потрібна повна вартість кредиту, так в її розрахунок входять: все комісії, страховка і т.д. Тому, щоб зберегти свої кошти, вам необхідно уточнити кожен пункт договору.

Таким чином, повна вартість кредиту - найголовніший показник, на який має орієнтуватися позичальник при виборі кредиту. Однак, з огляду на свою необізнаність в даному питанні, клієнти покладаються лише на процентну ставку, при цьому не враховуючи інші показники. Як наслідок, позичальник безвідсоткового кредиту отримує гроші зі ставкою до 80%. Через це кількість прострочень збільшується, клієнти звинувачують банкірів, хоча самі винні в своїй неуважності.

Повна вартість кредиту виражається у відсотках річних і показує остаточну суму переплати за користування кредитом. Раніше цей термін мав іншу назву - «ефективна процентна ставка».

Виникає питання, чому не можна враховувати всі по одній ставці, в яку включена і комісія і страховка. Відповідь лежить на поверхні. Банк - це той же самий магазин, де товарами виступають банківські карти, Кредити, вклади. А переховування істинної суми переплати під «дрібним шрифтом» - це лише маркетинговий хід, щоб привернути клієнтів.

Банки не брешуть, вони лише замовчують про деталі, тому необхідно уважно читати кредитний договір, звертаючи увагу на примітки і кожен пункт.

Якщо ви берете кредит у мікрофінансових організацій, то ви будете здивовані, адже вони не приховують і не ховають додаткові комісії в договорах, як роблять інші банки. У них цих додаткових відсотків попросту немає. Ви будете платити фіксовану суму (кращі мікропозики ви можете вибрати).

Згідно із законом, кожен банк зобов'язаний провести розрахунок повної вартості кредиту і відзвітувати про показник в ЦБ РФ. Також значення ПСК має бути показано на сайті кожного банку.

Приклад розрахунку ПСК:

Отже, повна вартість кредиту дорівнює: 200000 + 31000 + 4000 + 3465 = 238 465 рублів.

Деякі банки включають в повну суму виплати по кредиту упущену вигоду, тобто кошти, які могли б бути отримані за рахунок можливого вкладення. Розрахунок повної суми кредиту допомагає порівнювати і аналізувати абсолютно різні програми. Наведемо приклад:

Як ми бачимо з прикладу, що хоч процентна ставка і нижче, але загальні суми переплати рівні. Це відбувається через додалася комісії (одноразового платежу). Постає питання, а яку пропозицію вигідніше? Безумовно, перше, хоч ставка там і трохи більше, але позичальнику буде простіше виплачувати ці 14 736 рублів протягом 5 років, ніж одним одноразовим платежем.

Є також показники, які не впливають на суму кредиту:

Деякі банки для власного збагачення стягують додаткові комісії, які не передбачені законодавством:

Ви маєте право звернутися в Росспоживнагляд, якщо банк вимагає з вас виплату за даними комісіям.

Переплата по комісіям, яка може виникнути після укладення договору, ні в якому разі не повинна враховуватися при підрахунку кінцевої суми:

Підбивши підсумок, можна сказати, що не варто звинувачувати банк у тому, що вам нарахували «зайву комісію»:

Багато банків, та й звичайні кредитні сайти надають онлайн калькулятор повної вартості кредиту, який допоможе зробити розрахунок відповідно до умов вашого кредитного договору.

/% D0% bf% d0% be% d0% bb% d0% bd% d0% b0% d1% 8f-% d1% 81% d1% 82% d0% be% d0% b8% d0% bc% d0% be % d1% 81% d1% 82% d1% 8c-% d0% ba% d1% 80% d0% b5% d0% b4% d0% b8% d1% 82% d0% b0-% d0% b8-% d0% b5% d1% 91-% d1% 80% d0% b0% d1% 81% d1% 87% d1% 91% d1% 82 /wp-content/uploads/2016/07/polnaya-stoimost-kredita.jpg/wp-content/uploads/2016/07/polnaya-stoimost-kredita-150x150.jpg 2017-07-02T12: 44: 45 + 00: 00 credit-bidЗагальні питання

Ви бачите пропозиції банку з певною ставкою по кредиту. Для повної впевненості робите розрахунок на кредитному калькуляторі, але при оформленні позики щомісячні платежі виходять більше, як і остаточна сума виплати. Чому так відбувається? Справа в тому, що вам показують тільки процентну ставку, а потрібна повна вартість кредиту, так в ...

[Email protected] Administrator Мене звуть Віктор, я автор проекту сайт, в матеріалах якого знайомлю вас з усіма нюансами подачі онлайн заявки на кредит, а також з найбільш повною та актуальною інформацією по кредитним пропозиціями МФО і банків Росії. Також на сайті надано багато корисної інформації для тих, у кого є проблеми з кредитами. Про автора →Заявка на Кредит Готівкою Онлайн Без Довідок| Статті по темі: | |

|

Актуальні способи, як перевести гроші з мтс на мтс

Важко собі уявити життя сучасної людини без телефону, ... Стеля з гіпсокартону своїми руками

Відверто кажучи, не всі замовники ставлять перед собою мету перетворити ... Скільки хвилин варити кукурудзу, щоб вона стала м'якою і смачною

Але немає нічого кращого щойно звареної кукурудзи в качанах. Я варю ... | |