вибір читачів

Популярні статті

Автомобілісти нашої країни нерідко замислюються про те, звідки беруться ці міфічні ціни страхових полісів. Вартість укладення договору і всі наступні виплати визначаються з урахуванням різних факторів. Ознайомившись з цією статтею, ви дізнаєтеся, як розрахувати страховку на авто самостійно, щоб не дивуватися при оформленні поліса. Разом з тим, це дозволить вам заздалегідь визначити суму виплати при пошкодженні автомобіля. Використовуйте отриману інформацію, щоб підготуватися до обговорення договору з представником страхової компанії.

Розрахунок вартості поліса ОСАЦВ здійснюється з урахуванням базового тарифу, який однаковий у всіх страхових організаціях Росії, і коефіцієнтів, що характеризують стан автомобіля. Страхування автокаско - справа добровільна, тому умови співпраці сторін (власника автомобіля і компанії-страховика) обумовлюються в індивідуальному порядку.

Методика обчислення вартості поліса обов'язкового автоцивільного страхування ґрунтується на єдиній для всіх російських громадян формулою. Виглядає вона наступним чином: Вартість поліса ОСАЦВ = БТ * КТ * КБМ * КВС * ОК * КМД * КС * КН * КСС. На перший погляд виглядає лякаюче, тому відразу варто докладно розглянути всі коефіцієнти розрахунку ОСАГО. Отже:

Незалежно від того, який страховий організації ви віддасте перевагу: Росгосстрах, Ингосстрах, РСА або РЕСО, формула розрахунку ОСАГО залишиться незмінною. Щоб зорієнтуватися в ціні, використовуйте будь-який зручний онлайн-калькулятор. Наприклад, розрахунок ОСАГО Росгосстрах наочно демонструє обчислення всіх сум, включаючи загальну вартість поліса і премію.

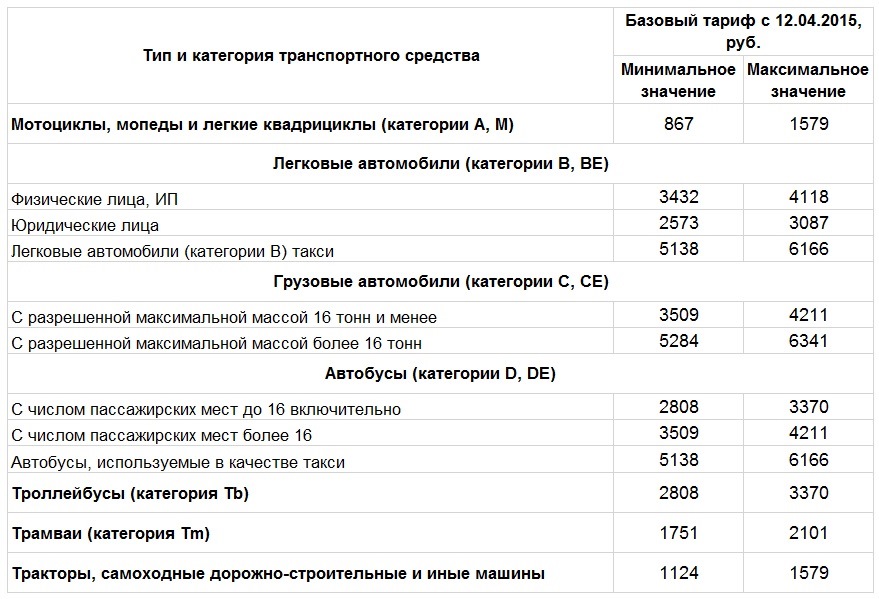

Стандартні тарифи автострахування для російських автомобілістів оновлюються щороку. Якщо вас цікавить, як правильно розрахувати страховку на авто, стежте за змінами в цій сфері. На даний момент автостраховка обчислюється відповідно до тарифів, що діють із квітня 2015 року. Прямо зараз ви можете ознайомитися з ними, вивчивши таблицю, наведену нижче.

| Тип транспортного засобу | Мінімальна ставка ТБ, руб | Максимальна ставка ТБ, руб |

||

| Моторолери та мотоцикли | ||||

| Легкові автомобілі | що належать фізичним особам | |||

| належать юридичним особам | ||||

| використовувані для служб таксі | ||||

| Вантажні автомобілі | максимальний тоннаж до 16 тонн (включно) | |||

| максимальний тоннаж більше 16 тонн | ||||

| автобуси | розраховані на кількість пасажирів до 16 (включно) | |||

| розраховані на кількість пасажирів більше 16 | ||||

| тролейбуси | ||||

| Дорожньо-будівельні самохідні машини, трактори і т.д. |

Дізнавшись про те, як правильно розрахувати страховку на авто, ви також повинні ознайомитися з методами обчислення і порядком стягнення неустойки. Дане поняття має на увазі суму грошей, яку компанія-страховик виплачує своєму клієнтові в разі повного / часткового невиконання умов договору. Такі санкції вводяться, якщо мають місце прострочення компенсацій при розгляді заяв щодо випадків, передбачених у договорі. Якщо сторони не можуть дійти згоди самостійно, конфлікт вирішується в судовому порядку.

Розмір неустойки обчислюється з урахуванням наступних правил:

Переглянувши ролик нижче, ви дізнаєтеся, як проводиться розрахунок вартості КАСКО і ОСАГО. У ньому докладно пояснюються всі етапи обчислень і розглядаються поширені нюанси, про які відомо далеко не кожному середньостатистичному автомобілісту. Використовуйте ці цінні відомості, щоб об'єктивно оцінити пропозиції страхових компаній і вибрати з них найпривабливіше.

Автоцивільна відповідальність включає в себе поняття відшкодування шкоди стороні, яка зазнала від будь-яких дій людини, що знаходиться за кермом. Це може бути ремонт подряпаного авто або оплата лікування потерпілого пішохода.

До сих пір оцінка збитку і з'ясування вартості компенсації відбувалося «кустарним» способом. Але після того, як в 2003 році було введено обов'язкове автострахування ОСАГО, всіма цими клопотами займаються експерти.

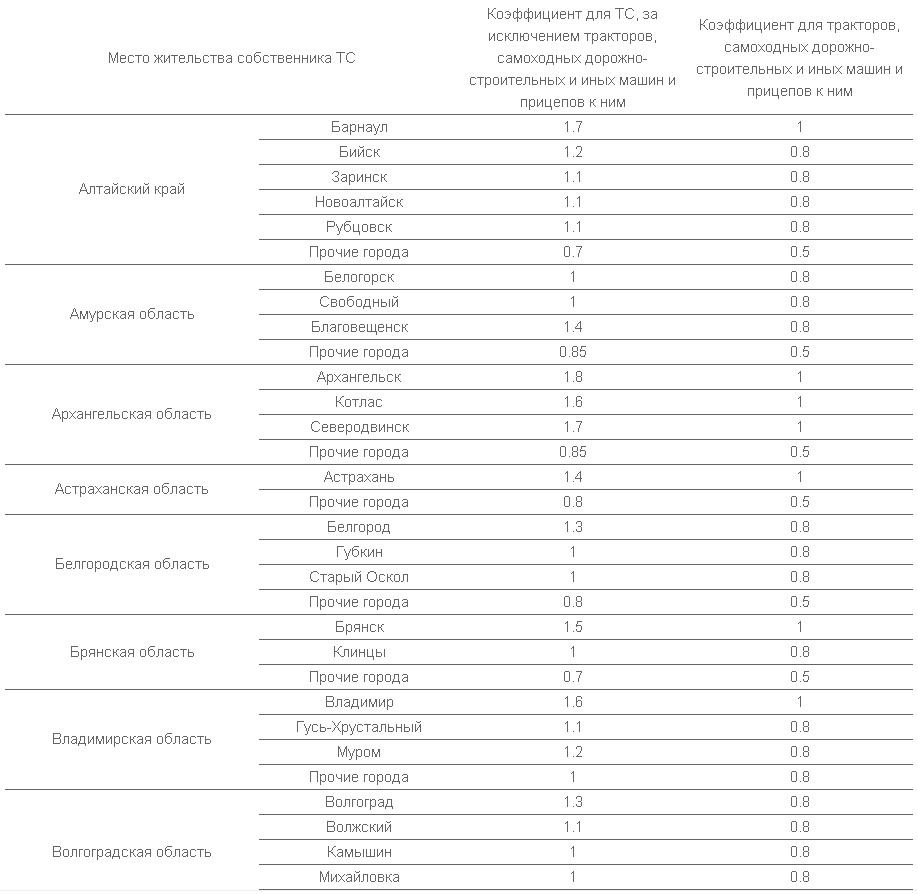

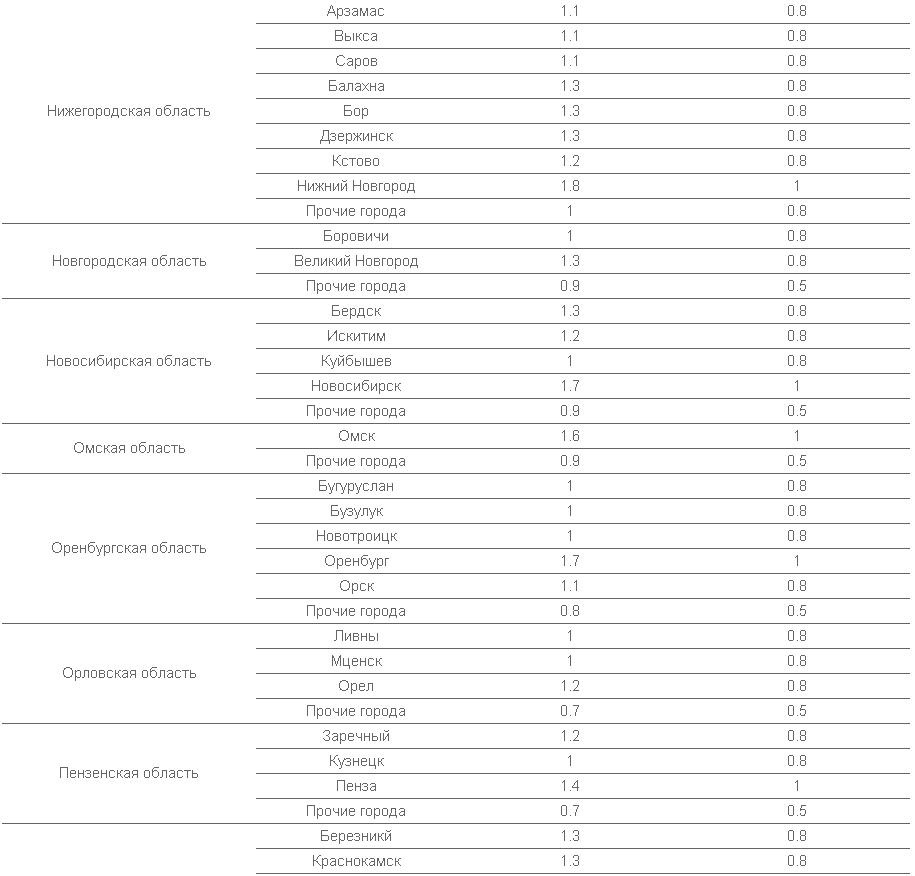

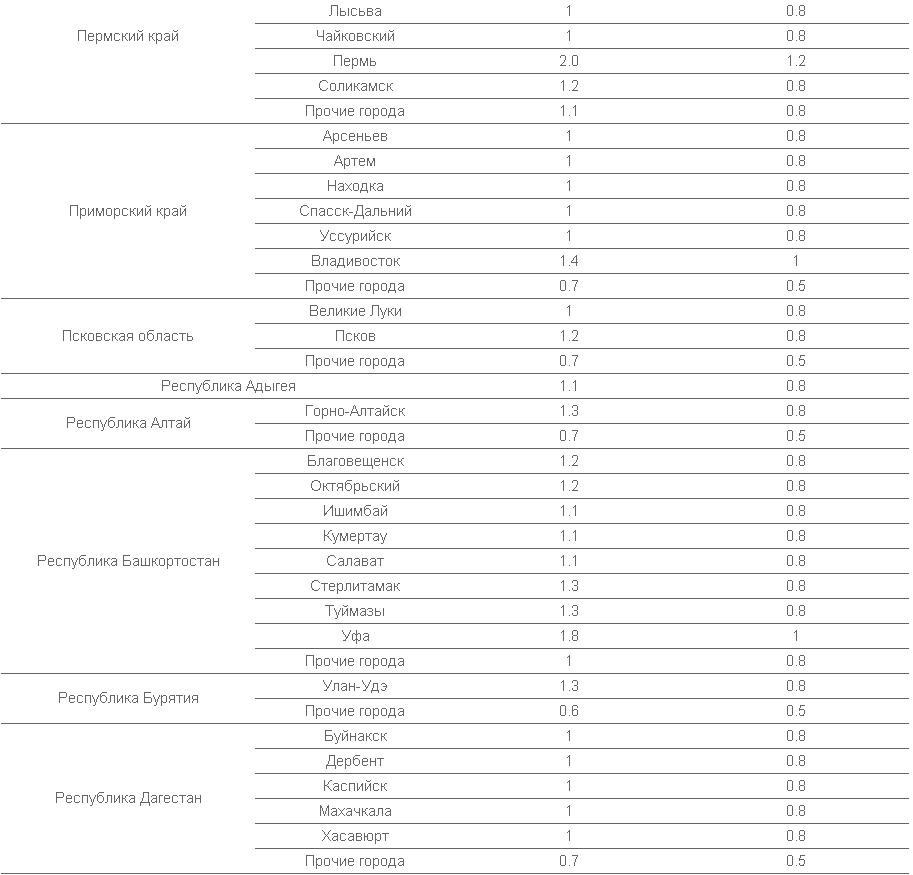

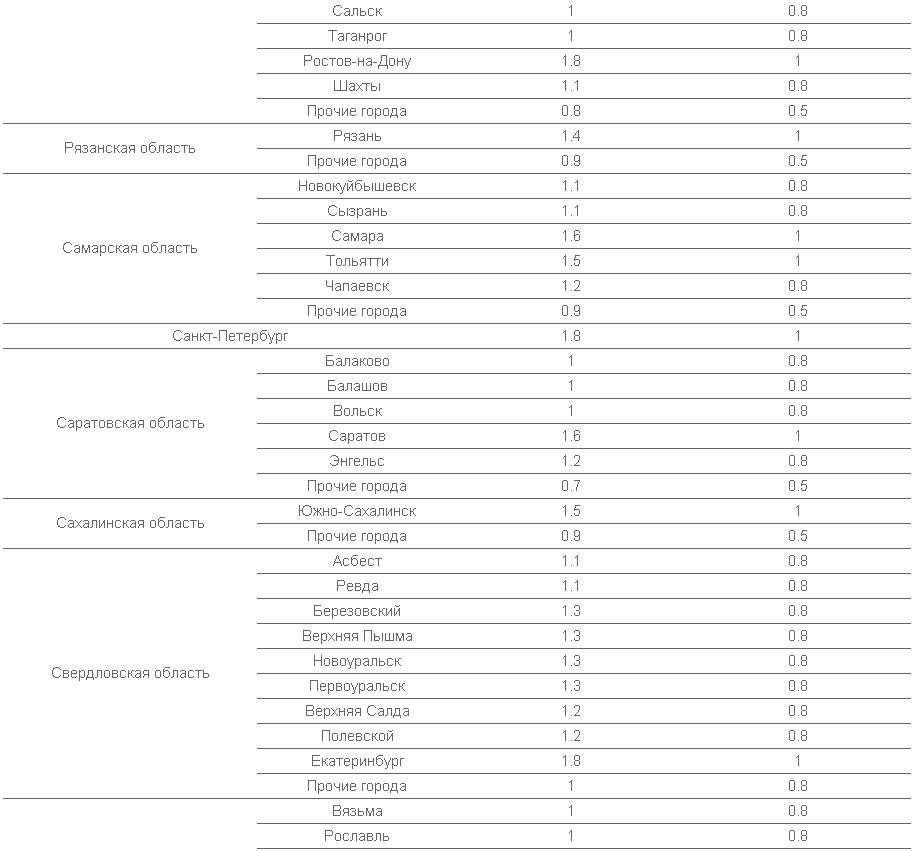

Згідно із законом РФ в тарифікацію включається і регіон. Це робиться для того, щоб врахувати можливий відсоток аварій, який відрізняється в залежності від географічного розташування. У великих містах вартість страховки буде дорожче, ніж в області або глибинках.

Крім цього враховується те, яка кількість людей має доступ до керування засобом пересування. І, як і для власника, їх стаж водіння, підлогу і вікова категорія.

Щоб дізнатися ціну конкретного поліса, Ви повинні визначити необхідні дані. До них відносяться всі перераховані вище вимоги: вік / стаж водія, кількість кінських сил двигуна, кількість осіб, що мають доступ до водіння і т. Д.

2. Коефіцієнт бонус-малус враховує страхові випадки за попередні роки: він розраховується зі спеціальної таблиці. Чим більше аварій на рахунку у одержує страховку, тим більше він платить, і навпаки. Граничний коефіцієнт дорівнює одиниці, якщо до керування транспортним засобом допущений певне коло осіб, вписаних в поліс (наприклад, члени сім'ї), і 1.8, якщо невідомо, хто буде за кермом.

Страховка ОСАГО з 1 квітня 20153. Коефіцієнт віку-стажу дорівнює одиниці для водіїв старше 22 років і з досвідом водіння від трьох років, і збільшується максимум до 1.8 в інших випадках.

4. Коефіцієнт - потужності двигуна: 1.6 відповідає потужності більше 150 кінських сил, 0.6 використовується для значень до 50 кінських сил. Більше платять за страховку порушники правил дорожнього руху: для них діє коефіцієнт 1.5.

5. Коефіцієнт дії страховки і коефіцієнт терміну використання транспортного засобу. Страховка, укладена на рік, буде дешевше більш короткостроковій, а використовують автомобіль недовго (скажімо, в теплу пору року) водії платять менше тих, хто їздить весь час. У всіх сумнівних випадках - як зі стажем використовують транспортний засіб різних водіїв - береться найбільше можливе значення коефіцієнта.

Що ж стосується постійних заохочень, то це так звана КБМ - коефіцієнт бонус-малус. Суть даної системи полягає в тому, що водієві, який в минулому періоді страхування не був винуватцем аварій, нараховується бонус при розрахунку вартості страхувального поліса. Зменшення ціни становить 5%.

У тій ситуації, якщо автоводії не уникнув долі винного в аварії, вартість на нього поліс підвищується. Страхова компанія теж хоче захистити себе від додаткових витрат в майбутньому.

Ще один спосіб економії - оформлення поліса в регіоні, що має більш низький коефіцієнт. Наприклад, територіальний коефіцієнт для Рязані становить 1,4, а для передмістя все тієї ж Рязані 0,6. Цей показник впливає на вартість ОСАЦВ. Тому, якщо є можливість - можна оформити поліс, наприклад, на родича, що живе в більш «економному» регіоні.

Редакція Unayvse.ru рекомендує не обмежуватися оформленням ОСАГО. Зібравши всі необхідні документи і оформивши КАСКО, ви зможете розраховувати на виплати в разі пошкодження вашої машини.

Нещодавно задався таким питанням у зв'язку з необхідністю продовжити поліс ОСАГО. Зізнаюся, напевно як і багато, щороку просто приходив до страхової, надавав необхідні документи, платив гроші (скільки нарахує страхова) і задоволений їхав з новим полісом. Але в останні час число скарг на роботу страхових компаній стало рости, і це стало приводом розібратися в їх роботі, права та обов'язки.

Найбільше автолюбителі незадоволені тим, що страхові компанії відмовляються оформляти поліс ОСАГО без додаткових, абсолютно не потрібних автовласникові послуг (наприклад страхування життя, нерухомості та ін.). Офіційно вам можуть відповісти, що закінчилися бланки або будуть відчувати ваше терпіння у величезних чергах. У мене складається враження, що страхові компанії тягнуть час і чекають вступу в силу нових тарифів, а точніше збільшення базових ставок, які повинні вступити в силу з 12 квітня 2015 року, а також зміни регіональних коефіцієнтів, які будуть збільшені з 01 квітня - першого дня вступу в силу нових лімітів по виплатах, тобто всіма шляхами прагнуть скоротити продажу "дешевих" полісів. При цьому страховики не бояться звернень на них в прокуратуру, тому що подібні дії потрібно ще довести, а судитися піде не кожен. Крім того штрафи за подібні порушення просто смішні! Нещодавно в новинах говорили, що одна їх страхових за подібні дії була оштрафована на 50 000 руб. Для федерального страхового агента це просто пил. Хоч плач панове ...

Так про що це я ... Поговоримо про те, як розраховується вартість поліса і з чого вона складається. В інтернеті багато інформації з цього питання і безліч калькуляторів вартості поліса. У даній статті я постараюся коротко і доступно розповісти з чого складається вартість, і що на неї впливає. Упевнений, ці знання не будуть зайвими і обов'язково вам стане в нагоді.

1. Базова ставка.

За основу при розрахунку береться базова ставка. Вона залежить від категорії транспортного засобу. Нижче таблиця з діючими на поточний момент (до збільшення) базовими ставками.

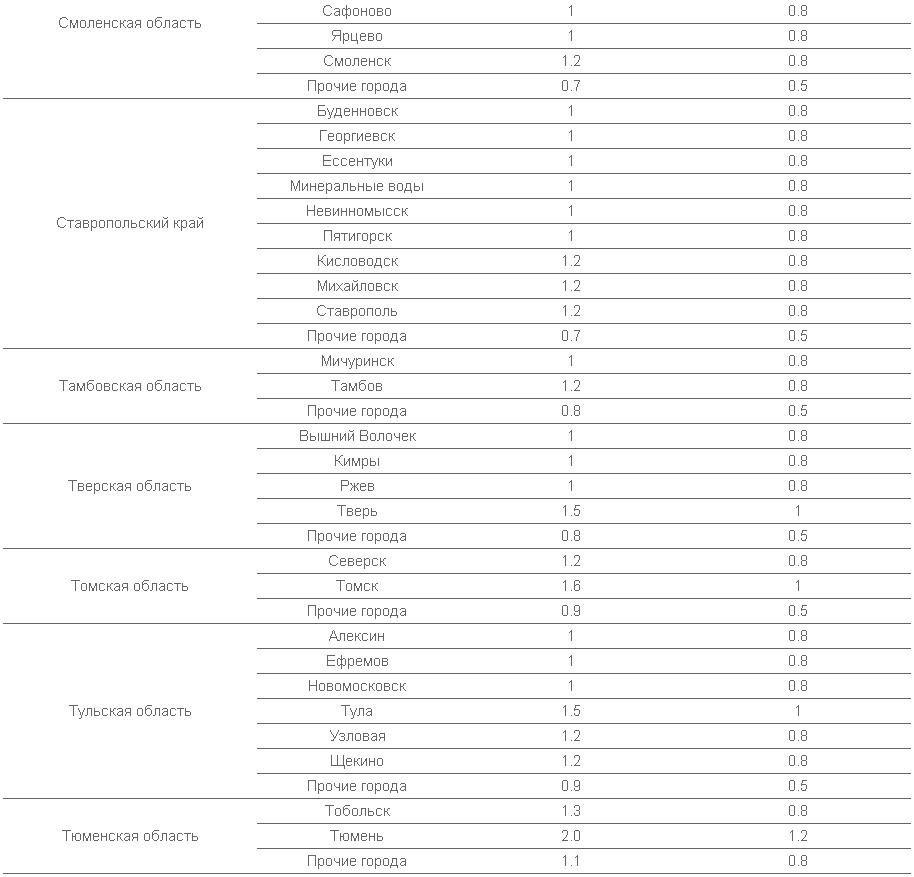

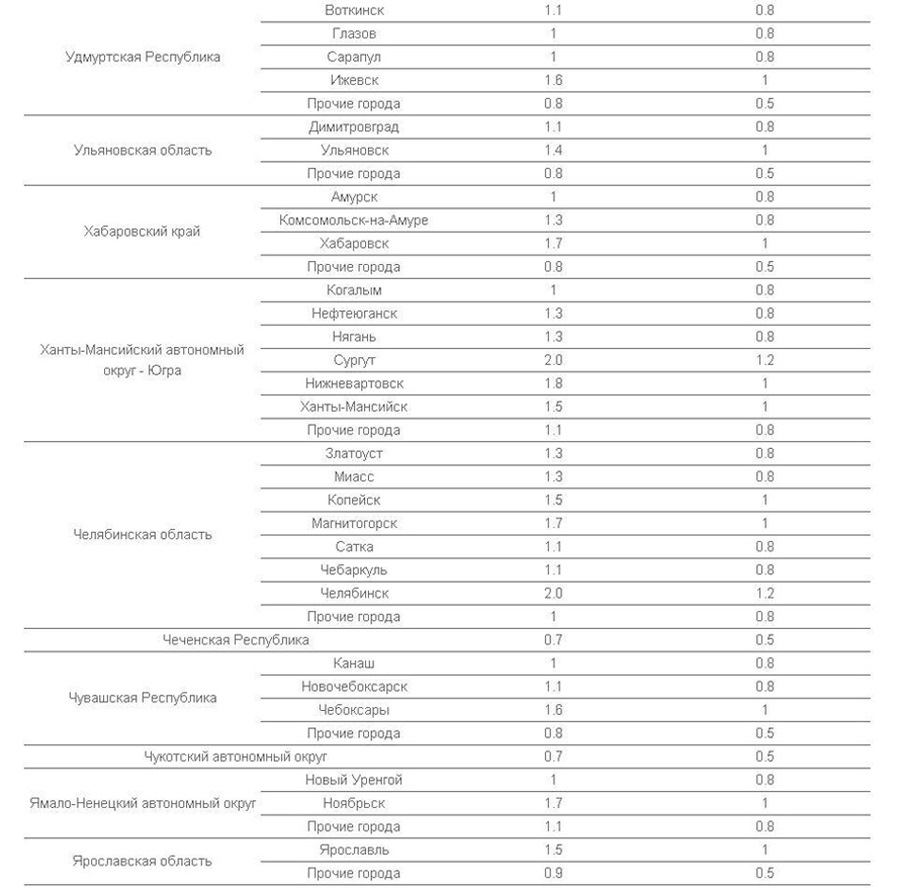

2. Коефіцієнт території.

Даний коефіцієнт враховує територію, де використовується ТС. для фізичних осіб він визначається за місцем прописки власника ТЗ. Нижче таблиця, з діючими територіальними коефіцієнтами. До слова, в моєму випадку, прописка в будь-якому населеному пункті Ярославської області, крім Ярославля, дозволить знизити вартість поліса ОСАЦВ на 40%!

3. наступний коефіцієнт залежить від віку і стажу водіїв. Для того, щоб цей коефіцієнт не збільшував вартість страховки (дорівнював 1) водієві повинно бути не менше 23 років і він повинен мати стаж не менше 3-х років. Стаж рахується з моменту отримання водійського посвідчення. Якщо в поліс вписано кілька водіїв, що задовольняє різним вимогам, то береться максимальний коефіцієнт з усіх водіїв. У разі укладення так званої "відкритої" страховки, тобто коли за кермо вашої машини може сісти будь-яка людина, що має права, застосовується найвищий коефіцієнт - 1,8. Нижче в таблиці вказані коефіцієнти віку і стажу.

"Відкрита" страховка може бути зручна у випадках, коли у вас велика сім'я, дуже зручна якщо автомобіль є службовим і просто незамінна для кур'єрських служб і таксомоторних фірм.

5. Коефіцієнт використання ТЗ. Простіше кажучи це термін, на який ви оформляєте поліс. Тут потрібно звернути увагу, що термін дії поліса і період використання транспортного засобу не одне і те ж. Договір страхова компанія укладає, як правило, строком на 1 рік, а ось в графі "Період користування" буде вже стояти конкретний період від 3 до 12 місяців. При реєстрації в ГИБДД потрібно поліс терміном 1 рік. Дак от вони всі на термін один рік незалежно від зазначеного терміну користування.

Таблиця по коефіцієнтам нижче.

6. І останній, навереное найзаплутаніший, але істотний коефіцієнт - бонус-малус (КБМ). Іншими словами коефіцієнт, що залежить від наявності або відсутності страхових виплат. При первинному укладанні договору вам привласнюють "3" клас страхування. Кожен наступний рік безаварійної їзди збільшує клас на 1, правда за умови, що страхування йде безперервно. І так щороку. Але в разі настання страхової виплати з вашої вини клас на наступний рік буде знижений, згідно з даними в таблиці.

Наприклад: в момент укладення договору ОСАЦВ вам присвоюється "3" клас з коефіцієнтом 1,0. Далі ви кожні 3 роки продовжуєте поліс ОСАГО і їздите без аварій. За підсумком трьох років у вас буде вже "5" клас і договір на 4 рік буде укладено з присвоєнням "6" класу і відповідного коефіцієнта - 0,85. На четвертому році відбувається страхова виплата з вашої вини і згідно з даними з таблиці на п'ятий рік ваш клас буде знижений до "4", а в разі двох страхових виплат - вже присвоять "2" клас з коефіцієнтом 1,4. І так далі.

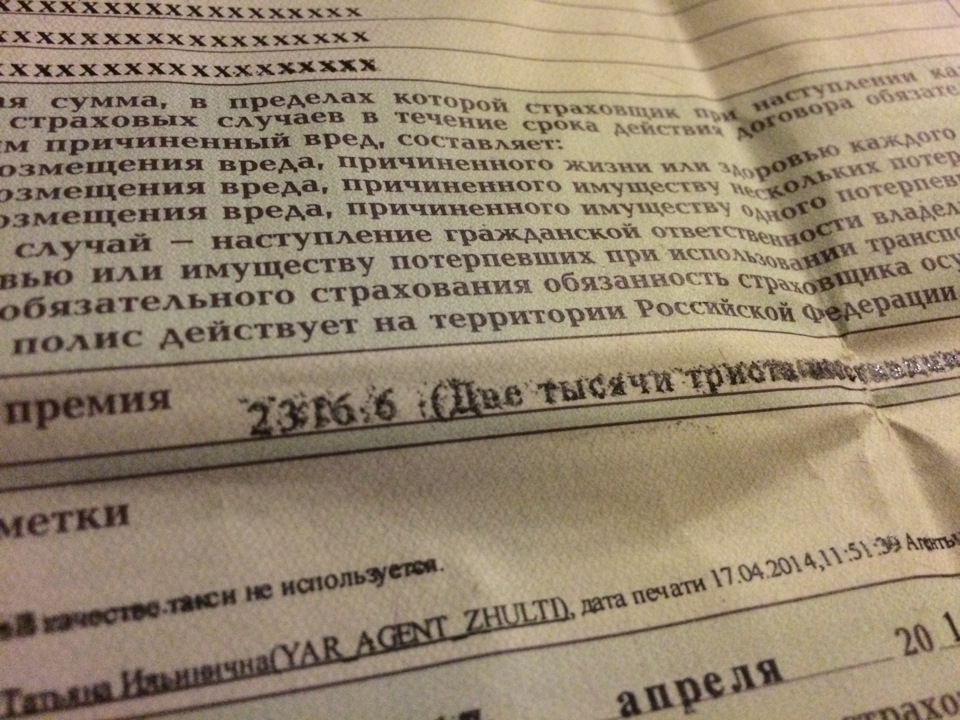

Ну і тепер найцікавіше - зійдеться чи вартість страховки з розрахунками. Порахуємо на моєму прикладі:

Легковий автомобіль Hyundai Accent, базова ставка - 1980 руб.

- Я прописаний в місті Ярославль, територіальний коеф. - 1,5

- Мій вік понад 22 років і стаж понад 3 роки, коефіцієнт стажу і віку - 1,0

- Потужність авто по ПТС 102 к.с., коефіцієнт по потужності - 1,2

- Поліс ОСЦПВ купую завжди на рік, тому що їжджу постійно, коеф. використання ТЗ - 1,0

- 7-ий рік Стах в одній і тій же компанії і поки тьфу, тьфу, тьфу - без аварій. Таким чином коефіцієнт бонус-малус - 0,65

("10 клас)

Тепер вважаємо: 1980-х 1,5 х 1,0 х 1,2 х 1,0 х 0,65 = 2316,6 руб.

Все зійшлося як в аптеці, сподіваюся у вас теж)

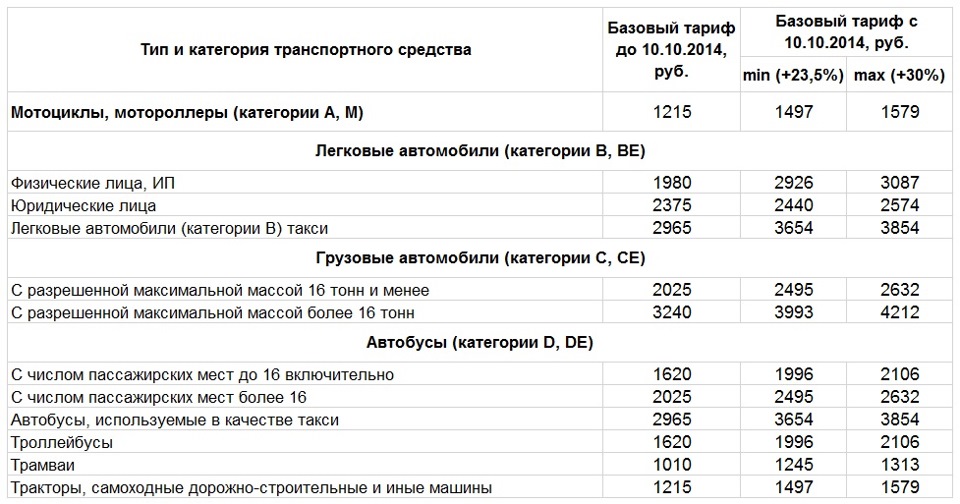

- Збільшення тарифів ОСАГО з 11 жовтня 2014 року.

З цього дня розмір базових ставок був збільшений і вперше в системі тарифів ОСАГО з'явилося таке поняття як "тарифний коридор": якщо раніше базовий тариф був єдиний для всіх страхових компаній, то тепер страховикам дали право дотримуватися власної бізнес стратегії в питанні формування тарифної політики в позначених межах. Різниця між кордонами тарифного коридору - 5%.

Нижче для порівняння наведена таблиця, що було і що стало. Мінімальний зростання склало 23,5%, а максимальний 30%.

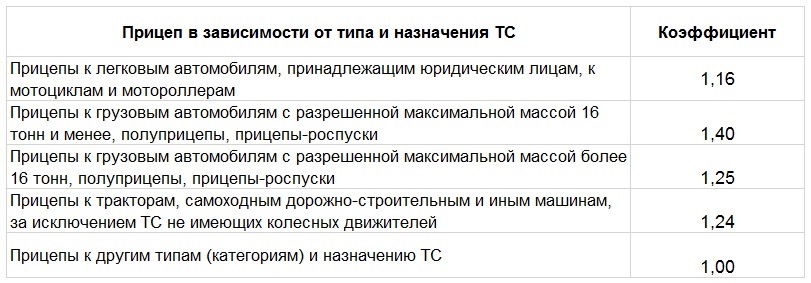

Ви помітили, що інформація про причепах в таблиці відсутня. Введено новий коефіцієнт для причепів. У полісі повинно бути прописано умова, що передбачає можливість керування транспортним засобом з причепом до нього. Коефіцієнти наведені нижче.

- Збільшення тарифів ОСАГО з 12 квітня 2015 року.

Минуло всього 6 місяців з моменту останнього зростання тарифів і знову доводиться констатувати збільшення базових ставок. Пов'язано це з підвищенням розміру страхових виплат: замість 160 тис.руб. тепер ліміт становить 500 тис.руб. Крім того, були розширені межі тарифного коридору, тепер різниця між мінімальним і максимальним тарифом становить 20%.

| Статті по темі: | |

|

Розшифровка маркування та інформаційних знаків

Федеральна митна служба Державна освітня ... Чай з молоком: більше користі чи все таки шкоди?

У чому користь цього «коктейлю», а також про те, чи може він зашкодити, ... Шкірний антисептик для рук

На полицях магазинів і аптек можна знайти різні засоби для гігієни: ... | |